从 Medicube 到 THOME:K-Beauty 的下一轮增长,不在面霜,而在家用医美设备

——韩国皮肤科火了之后,APR们开始卖“回家后的医美”

导语

过去十年,K-Beauty 的主战场是面膜、精华、气垫、面霜。现在,韩国医美正在进入第二阶段:消费者先到韩国皮肤科完成一次项目体验,再把这种体验带回家,用家用美容仪、功效护肤品和内容平台继续管理皮肤。

这个赛道表面看是家用美容仪,底层其实是“医美体验消费品化”。APR的Medicube AGE-R已经跑出样本,THOME、PharmaResearch、LG Pra.L、Ceragem 等后发者正在跟进。真正值得投资的公司,不是简单卖一台射频仪或超声仪,而是能把皮肤问题、设备技术、功效产品、内容转化和全球渠道串起来的公司。

高禾投资|消费医疗产业研究

从资本市场研究,走向产业研究与公司研究,重点关注医美、再生医学、宠物医疗、生物材料创新、中韩及全球产业协同创新发展。高禾已形成“研究+投行+投资”三位一体的消费医疗产业服务体系:高禾投资负责资本市场观察和行业动态跟踪,高禾投资研究中心负责行业深度研究、闭门会议、培训沙龙与产业资源沉淀,高禾资本负责融资并购顾问与产业交易服务。高禾现为中国非公立医疗机构协会投融资分会会员单位,中国食品土畜进出口商会宠物分会发起单位及理事单位。

一、K-Beauty 的第二轮增长,开始从“涂抹”走向“设备”

K-Beauty 第一轮全球化,主要靠化妆品。面膜、精华、气垫、修护霜、玻尿酸、积雪草、神经酰胺、PDRN、胶原蛋白这些词,把韩国护肤品推向日本、东南亚、美国和欧洲市场。现在,K-Beauty 的增长方式正在变化。韩国品牌不再只卖“涂在脸上的产品”,而是开始卖“如何管理皮肤的方式”。

过去,海外消费者买韩国化妆品,买的是成分、价格、包装和社交媒体推荐。现在,越来越多消费者买韩国美容仪,买的是韩国皮肤科、韩国管理院、韩国医美项目背后的体验感。

韩国媒体 Newsis 在 2026 年 6 月 16 日的报道中提到,K-Beauty 热潮正在从化妆品扩展到皮肤管理领域。韩国皮肤科项目受到外国游客关注后,消费者回国后希望在家继续维持类似护理,家用美容仪需求开始上升。韩国关税厅数据显示,2026 年 1-5 月韩国“家用美容仪”出口额达到 8612.8 万美元,同比增长 40.2%;相比 2024 年同期历史高点,也增长 9.2%。

这组数据的信号很清楚:韩国正在把皮肤管理服务,拆成可以出口的硬件、护肤品和内容。过去,消费者去韩国买面膜。现在,消费者去韩国做皮肤科项目,回国后买家用美容仪、PDRN 精华、胶原面膜、修护产品和导入设备。K-Beauty 的出口对象,从“产品”变成了“皮肤管理方案”。

二、韩国皮肤科成为流量入口,家用美容仪成为复购出口

韩国医美旅游是这轮变化的入口。韩国保健福祉部数据口径显示,2025 年韩国接待外国患者 201 万人,首次突破 200 万人,同比增长 71.9%。皮肤科是最大科室,约 131 万人,占全部诊疗科室口径的 62.9%;整形外科约 23.31 万人,占 11.2%。中国、日本、中国台湾、美国、泰国是主要来源地。韩国医疗旅游支出估算达到 12.5 万亿韩元,其中医疗支出约 3.3 万亿韩元。

Newsis 报道引用 Kiwoom 证券数据称,2025 年去重后的外国人皮肤科实际患者数为 198 万人,同比增长 73.8%;2026 年 5 月外国人皮肤科医疗旅游支出达到 1,452 亿韩元,同比增长 85.5%。这个口径与韩国官方“外国患者总数、按科室分布”的口径不同,但两组数据指向同一个趋势:外国消费者正在把韩国皮肤科纳入旅游和消费决策。

这件事对产业很重要。韩国皮肤科完成了用户教育。消费者已经知道提拉、紧致、毛孔、光泽、屏障修护、术后维稳这些概念。消费者在韩国做过项目后,对“韩国式皮肤管理”形成了体感。等消费者回到本国,就会出现一个自然需求:有没有一种方法,可以在家延续这种皮肤状态?

家用美容仪正好承接这个需求。这也是 APR 的 Medicube AGE-R、THOME 的 The Glow、LG Pra.L、PharmaResearch 的 Rejuran Cosmetics 等品牌能够快速出海的底层原因。家用美容仪不是孤立品类,而是韩国皮肤科体验的家庭版延伸。

三、APR 跑出来的不是一台设备,而是一套增长机器

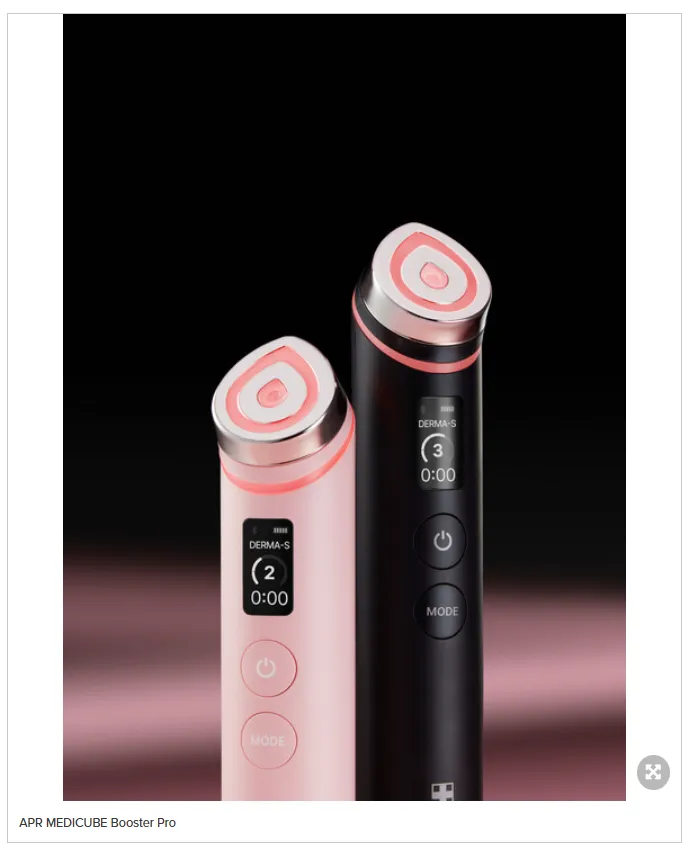

APR 是目前最值得拆解的样本。APR 在 2021 年启动 Medicube AGE-R 家用美容仪业务,2022 年建立设备研发中心 ADC。2023 年,Medicube 推出 Booster Pro,用相对可接受的价格,把多种功能放进一台设备,降低了消费者接触家用美容仪的门槛。截至 2026 年 1 月,Medicube AGE-R 全球累计销量突破 600 万台。APR 公告称,AGE-R 从 2021 年约 5 万台起步,到 2026 年 1 月超过 600 万台,五年增长超过 100 倍;累计销量中超过 60%来自韩国以外市场。

业绩数据更直接。APR 2025 年收入达到 1.53 万亿韩元,同比增长 111%;营业利润 3654 亿韩元,同比增长 198%;营业利润率达到 24%。其中,2025 年海外收入 1.23 万亿韩元,同比增长 207%,海外收入占比从 55%提升到 80%。美容仪业务 2025 年收入为 4070 亿韩元,化妆品业务年收入首次超过 1 万亿韩元。2026 年一季度,APR 的增长还在继续。公司收入达到 5934 亿韩元,同比增长 123%;营业利润 1523 亿韩元,同比增长 173.7%。海外收入达到 5281 亿韩元,同比增长 180%,占总收入近 90%。美国市场收入同比增长 250.8%,达到 2485 亿韩元;日本市场收入同比增长 100.8%。美容仪业务一季度收入为 1327 亿韩元,同比增长 46%,创季度新高。

很多人容易误读 APR,以为 APR 的核心是“做出了一台爆款美容仪”。这个判断太浅。APR 真正跑出来的是一套增长机器:设备负责提高客单价,护肤品负责复购,TikTok 和 Amazon 负责放大,Ulta、Sephora、Qoo10、Rakuten 等渠道负责线下和平台承接,皮肤科感知负责建立信任。

Vogue Business 对 Medicube 的全球化复盘提到,Medicube 从首尔的皮肤科导向护肤品牌,演变成“设备+护肤品”的混合型品牌。2025 年 Amazon Prime Day 期间,Medicube 单场销售额达到 2200 万美元;TikTok Shop 累计销售额超过 1.029 亿美元;品牌进入美国超过 1400 家 Ulta Beauty 门店。这说明 APR 的能力不是单点能力。APR 同时解决了三个问题:消费者为什么相信,消费者为什么愿意买,消费者为什么持续复购。

四、硬件不是护城河,硬件和护肤品的组合才是护城河

家用美容仪行业最容易出现一个错觉:技术越多,壁垒越高。这个判断不完全成立。高频词并不等于高壁垒。RF、EMS、微电流、LED、电穿孔、超声、冷热护理,这些技术都可以被供应链复制。后发品牌只要有足够预算,可以很快做出外观相似、功能类似、价格更低的设备。

真正的壁垒在组合能力。APR 的 Medicube AGE-R 不是单独卖一台设备,而是把设备和 Medicube 护肤品组合起来。Vogue Business 报道中,APR CEO Kim Byung-hoon 提到,护肤品本身已经有功效基础,设备会放大这种效果,消费者一起使用后能够看到和感受到差异,这种组合容易把首次购买用户转化为长期用户。

这句话说到了商业本质。设备的价值不是“替代皮肤科”。家用美容仪也不应该宣传为医美替代品。设备真正的消费品价值,是让护肤品更有仪式感、更容易被展示、更容易形成习惯,也更容易承接高客单价。这类产品有三个资本市场喜欢的特征:

第一,设备提高首单金额。消费者买一瓶精华可能只花几十美元,但买一台家用美容仪,价格可以达到几百美元。

第二,护肤品提高复购频率。设备不是每天买,精华、凝胶、面膜、修护产品可以持续复购。

第三,内容降低理解成本。美容仪非常适合短视频演示。消费者可以看到使用过程、即时光泽、面部提拉动作、使用前后对比。TikTok、小红书、抖音、Instagram、YouTube 都适合这类产品传播。

所以,家用美容仪的投资逻辑不能按“硬件公司”理解。更准确的理解是:美容仪是高客单价获客入口,功效护肤品是复购池,内容平台是转化场,线下零售是信任背书。

五、后发品牌正在追赶,韩国美容仪进入技术标签细分阶段

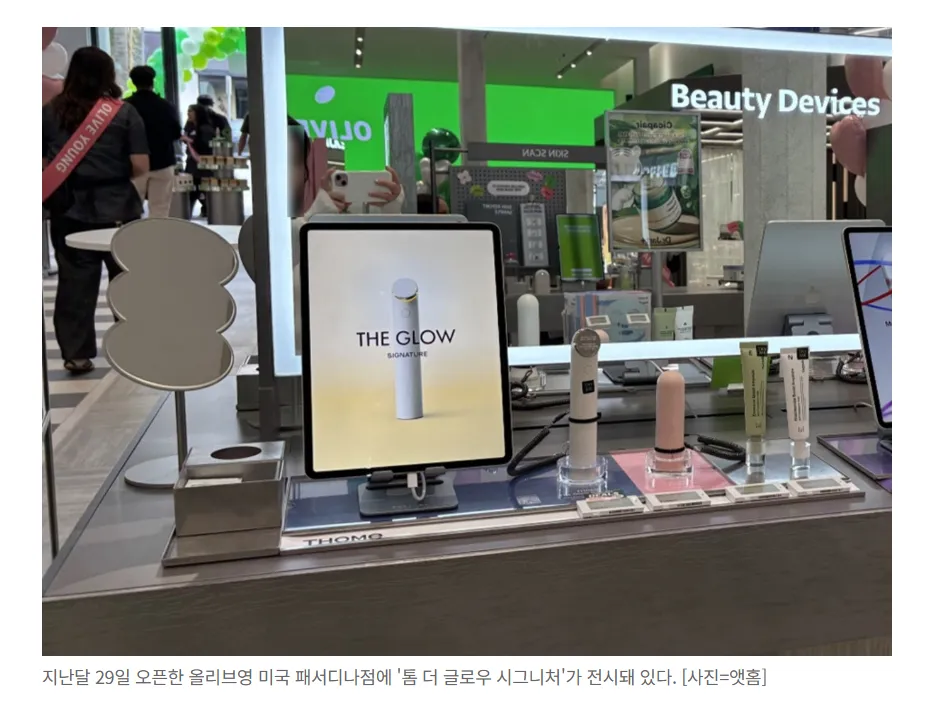

APR 之后,后发者的动作明显加快。THOME 是一个值得重点观察的案例。THOME 是 At Home 旗下私密美学品牌。2026 年 5 月 29 日,THOME The Glow Signature 进入 Olive Young 美国帕萨迪纳门店,并在上线首日登上 Olive Young 美国线上商城实时总榜第一,之后连续 9 天保持第一,首批库存售罄。THOME 主打自研水滴超声技术 TLDM,通过 3MHz 和 10MHz 两种频率交替输出,强调光泽、弹性和内干护理。

THOME 的策略不是复制 APR 的多功能综合设备,而是给消费者一个更清晰的技术标签:水滴超声、低刺激、光泽、保湿、弹性。这个方向很聪明。APR 已经占据“大众爆款设备”的位置,后发者如果继续做“又一台多功能美容仪”,很容易被价格和流量成本拖死。THOME 选择用 LDM 类概念做差异化,更容易切入“管理院体验家庭化”的心智。

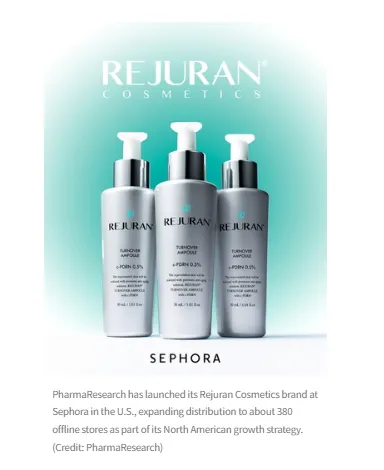

PharmaResearch 也在走类似路径,只是入口不一样。PharmaResearch 的 Rejuran 原本是韩国再生医美和 PN/PDRN 心智最强的品牌之一。2026 年 3 月,Rejuran Cosmetics 进入美国 Sephora 线上渠道,并计划从 3 月 16 日起陆续进入约 380 家 Sephora 美国线下门店。主要产品包括 Turnover Ampoule、Dual Effect Ampoule、Rebalancing Toner 和 Nutritive Cream。Rejuran 的路径说明,家用美容仪不是唯一方向。医美品牌也可以把皮肤科心智转化成日常护肤品和家庭护理场景。Rejuran 的优势不是设备工程,而是“韩国皮肤再生项目”的品牌资产。消费者听过 Rejuran Healer,理解 PDRN 或 PN 概念,就更容易接受 Rejuran Cosmetics。

LG Pra.L、Ceragem Cellunic、Dual Sonic、HomeSera、Quadthera 等品牌则代表另一类玩家。这类公司有硬件、家电、健康管理或专业设备背景。优势是供应链、品质控制和硬件安全。问题是内容传播、年轻用户沟通和护肤品复购能力未必强。

竞争格局已经很清楚:APR 是“设备+护肤品+内容+全球渠道”的完整样本;THOME 是“单一技术标签+体验型渠道”的后发样本;Rejuran 是“医美品牌资产+功效护肤”的外溢样本;LG 和 Ceragem 是“硬件品牌+家庭健康场景”的延伸样本。

六、美国市场正在成为 K-Beauty 的新主场

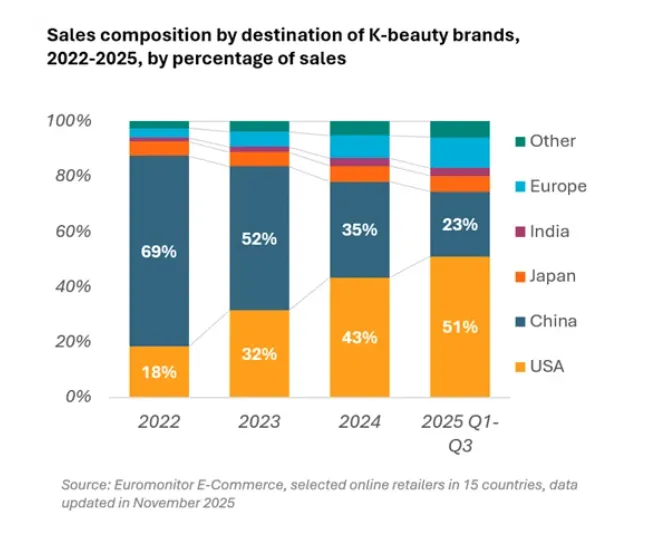

过去,中国是 K-Beauty 最重要的外部市场。现在,美国正在成为新主场。Euromonitor 在 2025 年 12 月发布的 K-Beauty 报告中提到,2025 年前三季度,全球 K-Beauty 线上销售额达到 23.7 亿美元,已经相当于 2024 年全年销售额的 86%。其中,美国占全球 K-Beauty 线上销售额的 51%,成为最大市场;欧洲占 11%,相比 2022 年增长超过 3 倍。

这个变化对美容仪行业尤其重要,美国市场有几个特点。第一,皮肤科和医美项目价格较高,消费者对“在家管理”的接受度更高。第二,美国消费者习惯看测评、看前后对比、看真实用户内容,这适合美容仪传播。第三,TikTok Shop、Amazon、Ulta、Sephora 这些渠道可以形成从种草到购买再到线下验证的闭环。第四,美国消费者对功效护肤和家用设备的价格承受能力较强。

APR 2026 年一季度美国收入同比增长 250.8%,达到 2485 亿韩元,这不是偶然。美国市场本身正在成为 K-Beauty 2.0 的核心战场。对中国创业者和投资人来说,这个变化值得警惕。以前我们看韩国医美和 K-Beauty,重点看中国市场能不能复制。现在要反过来看:韩国公司正在美国完成品牌溢价和渠道验证,再回到亚洲市场形成更强的品牌势能。

中国公司如果只在国内卷价格、卷主播、卷渠道,很难拿到更高估值。真正有资本市场想象力的公司,必须有全球化渠道验证,尤其是美国、日本、欧洲这些外部市场的收入证明。

总结

高禾认为,这轮K-Beauty 发展的背后是,韩国把皮肤科体验变成了消费品。消费者先在线上看到韩国皮肤科、K-pop 明星、海外达人、TikTok 测评和皮肤管理内容。然后消费者去韩国做项目,形成体感。回国后,消费者继续购买韩国设备、韩国精华、韩国面膜和韩国修护产品。这个链条一旦跑通,K-Beauty 的增长就不再只依赖单一化妆品爆品。

中国公司要看到机会,也要看到难度。机会在于,中国医美用户已经被充分教育,术后家庭管理还没有强品牌。难度在于,硬件不好做,合规不好控,内容成本高,渠道容易卷,消费者对夸大宣传越来越敏感。真正值得下注的方向,不是再做一台看起来像 APR 的美容仪,而是围绕明确的皮肤管理场景,做一套能被医生讲清楚、能被用户坚持使用、能带来复购、又不踩医疗合规红线的家庭管理方案。

欢迎关注高禾投资研究中心,我们正在招募第一批「消费医疗产业研究和投资群」成员,重点讨论医美、毛发医疗、宠物医疗、女性健康、慢病管理、抗衰服务、医疗器械、功效护肤、融资并购和产业机会。欢迎消费医疗领域创业者、医生、机构负责人、上游药械企业、品牌方、渠道方、上市公司产业负责人、投资机构和并购基金扫描下方二维码高禾资本投资和BD合作负责人黄珂Echo(15011361197,同微信)申请加入。本群实名审核,不接受无关广告和低质量推广。

近期,创业板改革持续推进。根据证监会发布的《关于深化创业板改革 更好服务新质生产力发展的意见》,创业板将增设第四套上市标准,并明确支持新型消费、现代服务业等领域的优质创新企业发行上市。

在这一背景下,高禾资本现面向消费医疗领域征集一级市场优质项目,重点围绕投融资对接、IPO辅导、并购重组交易、上市公司产业整合、地方基金及产业资本合作等方向,筛选和服务具备资本化潜力的成长型企业。

项目重点征集方向

本次重点关注以下消费医疗细分领域:

1. 医美上游材料与器械

包括注射类材料、再生医学材料、胶原蛋白、透明质酸、PN/PDRN、ECM、光电设备、能量源设备、植入填充类产品等。

2. 医美服务与轻医美连锁

包括医美机构连锁、皮肤管理、注射医美、光电医美、术后修复、抗衰管理等方向。

3. 口腔医疗与眼科消费医疗

包括正畸、种植、修复、视光、屈光、眼健康管理等具备消费属性和连锁扩张潜力的项目。

4. 毛发、皮肤健康与体重管理

包括毛发医疗、头皮健康、皮肤修复、慢病化皮肤管理、GLP-1相关体重管理、抗衰检测与干预等方向。

5. 新型消费医疗服务平台

包括具备医生资源、用户运营、标准化交付、区域复制、品牌化能力和数字化管理能力的平台型企业。

6. 宠物医疗与宠物健康管理

包括宠物诊疗连锁、宠物专科医院、宠物影像与检验检测、宠物疫苗与药品、宠物再生医学、宠物口腔、宠物皮肤与慢病管理、宠物保险及数字化健康管理平台等方向,重点关注具备连锁扩张能力、服务标准化能力、医生资源沉淀能力和消费升级属性的项目。

我们欢迎:

✔ 早期创新项目与创业团队✔ 已有产品或技术储备、寻求融资或产业合作的企业✔ 有退出或并购意向的优质标的方(卖方直联)✔ 拥有核心技术、渠道或注册能力的产业合作伙伴

如您的项目具备技术壁垒、注册潜力或商业化价值,欢迎直接添加上述微信沟通(请简单备注“项目/合作方向”)

订阅高禾投资官方微信:GHICapital