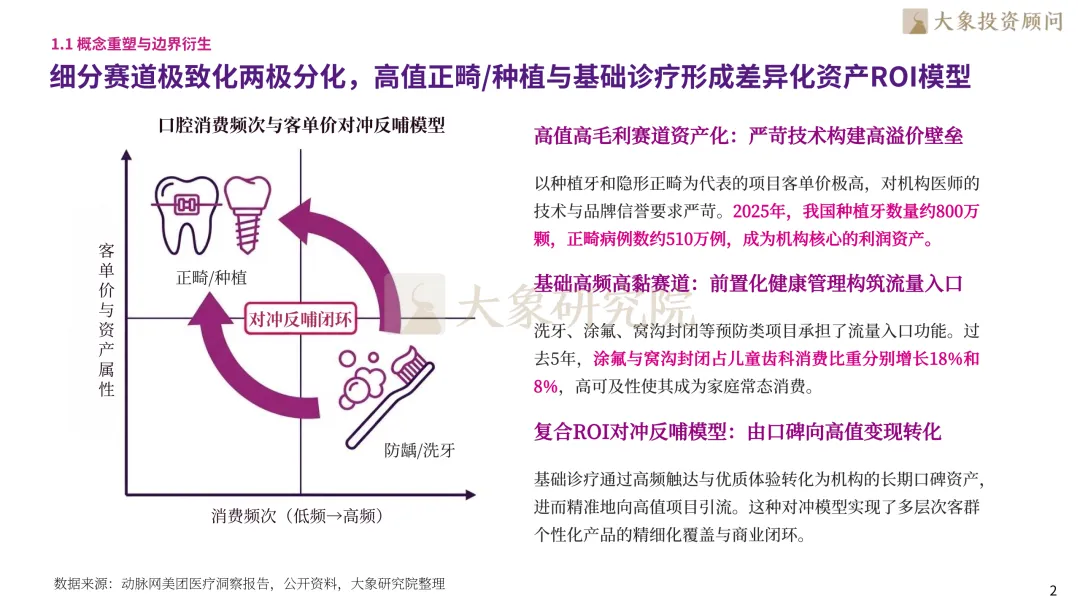

口腔消费结构正发生根本性重构,需求从“被动去痛”向“主动美学+健康管理”双向延展。2025年我国种植牙数量约800万颗、正畸病例数约510万例,高值项目构成机构核心利润资产;过去5年涂氟与窝沟封闭占儿童齿科消费比重分别增长18%和8%,基础预防项目成为流量入口,形成“高频引流+高值变现”的对冲反哺闭环。

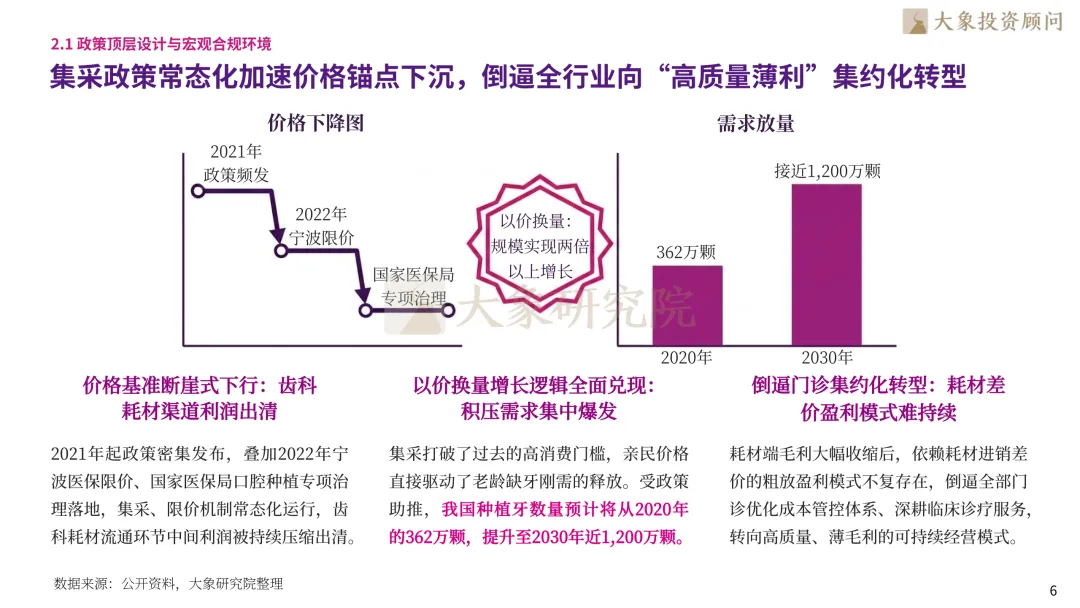

集采政策常态化重构行业价格体系,倒逼盈利模式从耗材差价转向服务价值。自种植专项治理落地以来,种植牙价格锚点大幅下沉,需求端以价换量效应显著:我国种植牙数量预计从2020年的362万颗增长至2030年的近1,200万颗,积压刚需集中释放。同时监管尺度持续收紧,机构准入门槛抬升,行业年度注销数创历史新高,合规红利加速向规范化龙头集中。

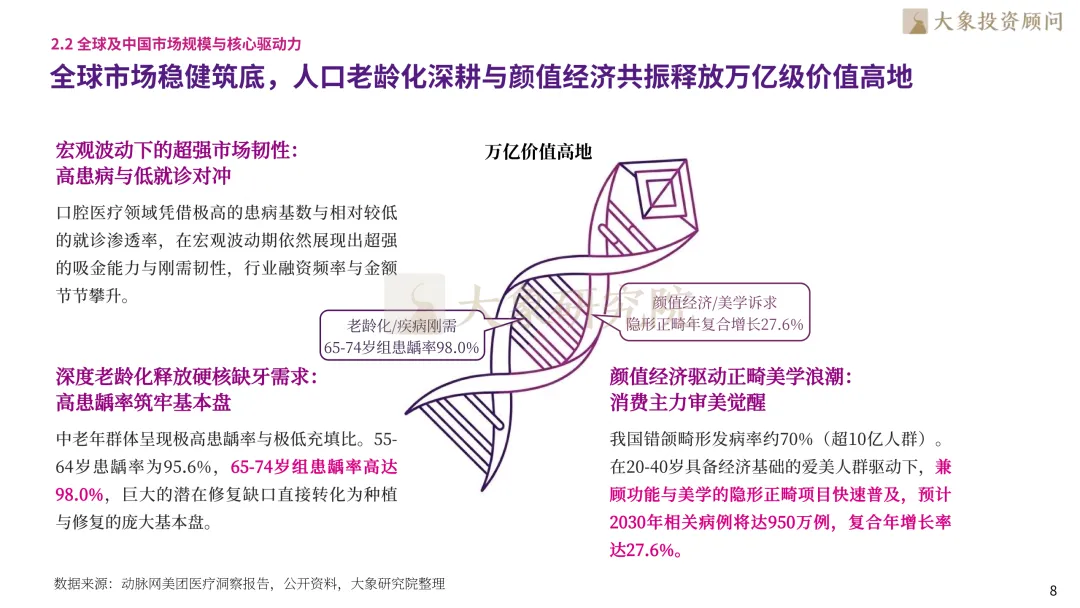

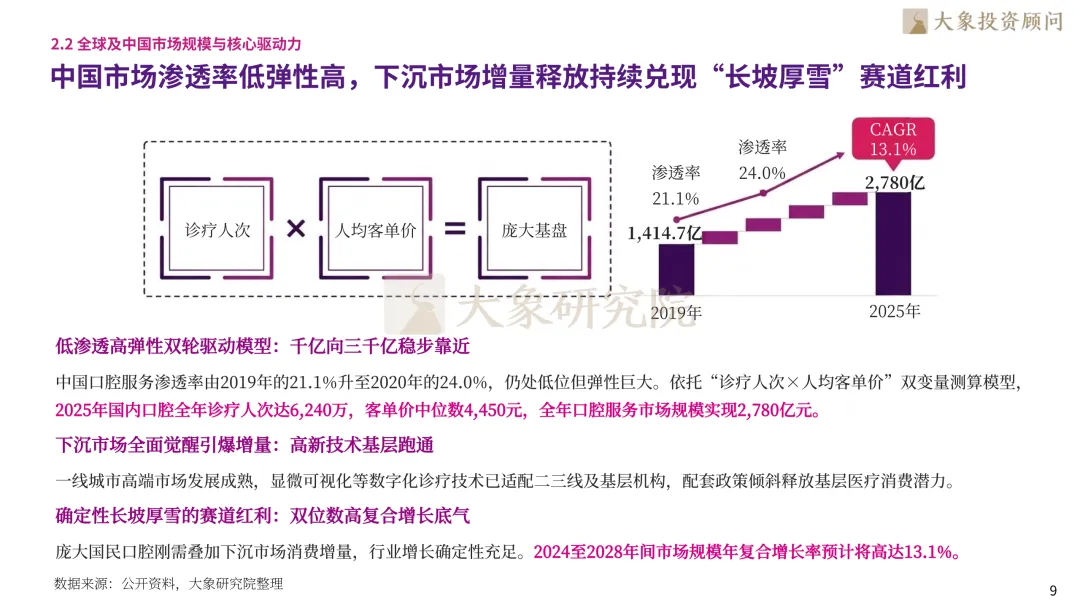

市场规模稳步扩容。2025年中国口腔服务市场规模实现2,780亿元,2024至2028年复合增长率预计达13.1%。需求端具备强支撑:65-74岁人群患龋率高达98.0%,老年缺牙修复刚需庞大;错颌畸形发病率约70%,隐形正畸赛道2030年病例预计达950万例,年复合增长率 27.6%。

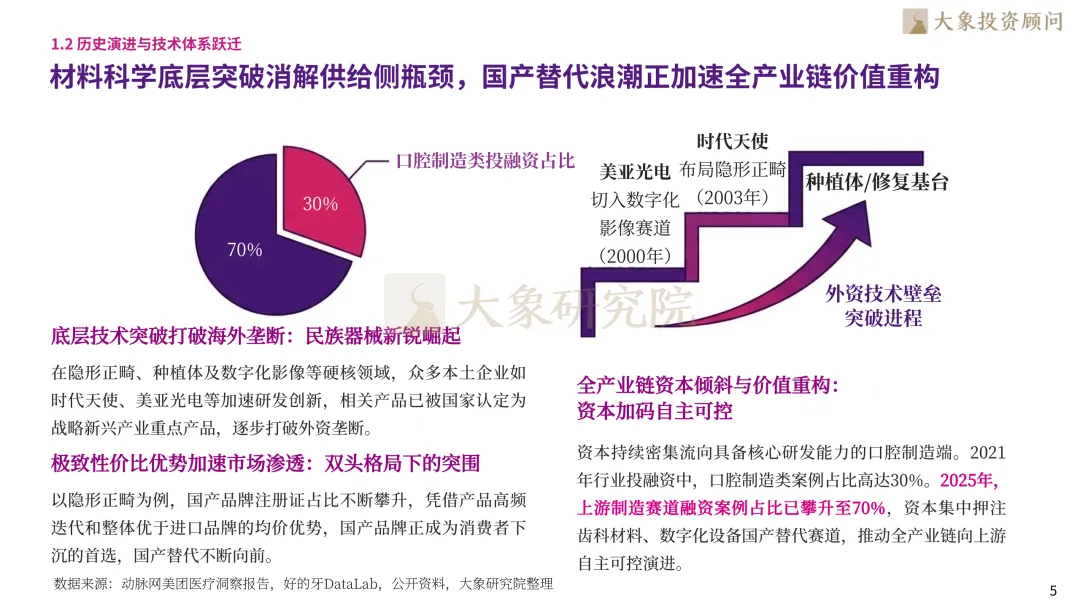

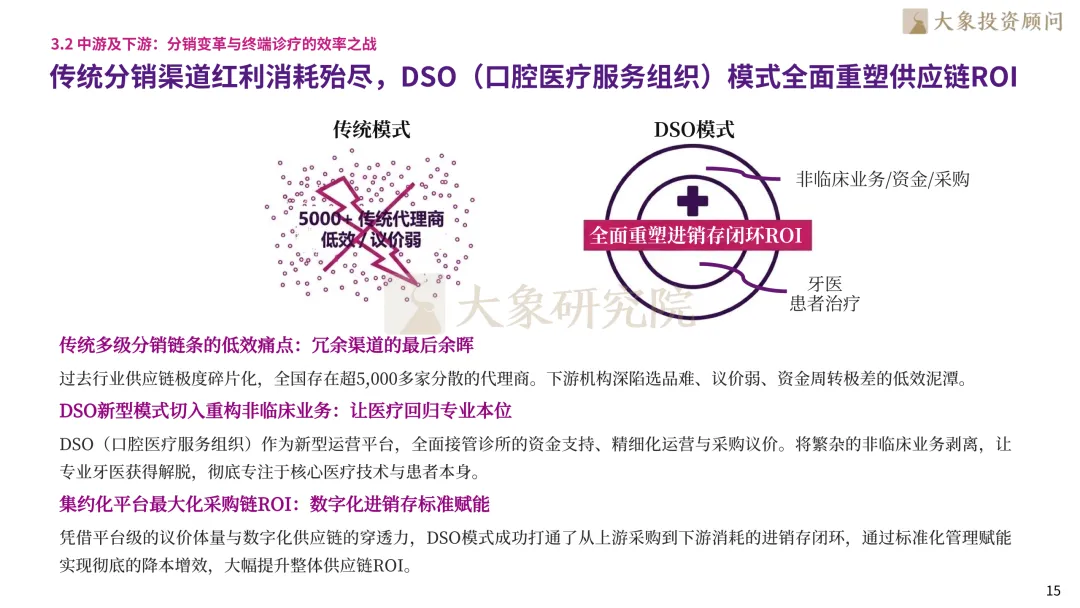

产业链呈倒金字塔利润结构,上游耗材、数字化设备掌握定价权,隐形正畸终端零售价约为出厂价3倍,依托临床数据形成技术壁垒;数字化系统助力机构运营效率提升50%以上,国产品牌借集采加速下沉,国产替代节奏加快。传统供应链有超5,000家代理商,低效问题突出,DSO模式通过集约采购、标准化运营改善链路收益。面对连锁“规模不经济”难题,瑞尔、美维等机构以数字化拆分诊疗流程、全覆盖门诊系统,依靠标准化破解人才复制痛点,支撑跨区域发展。

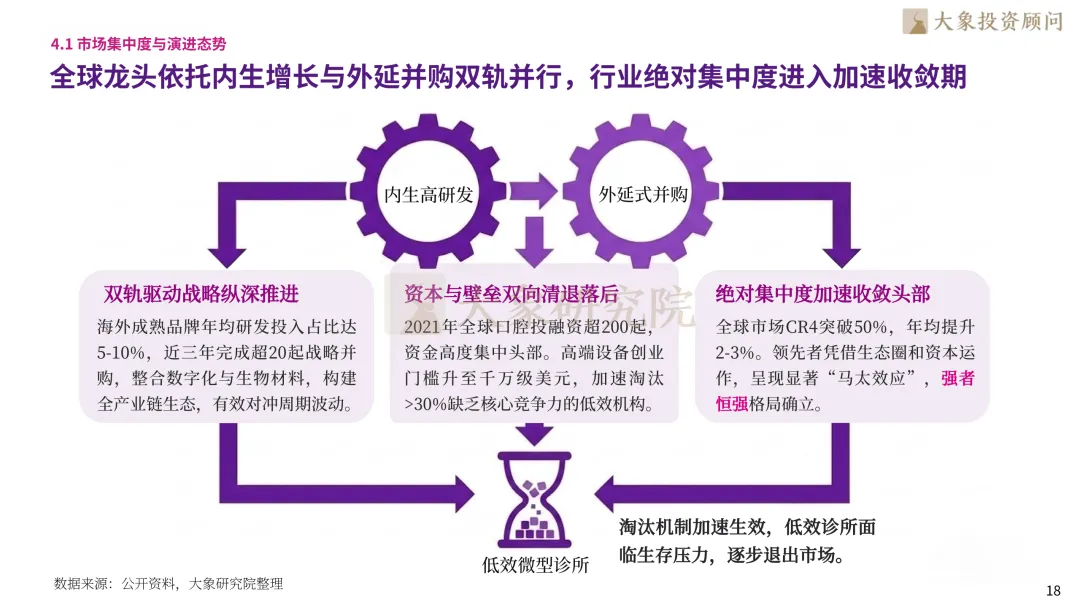

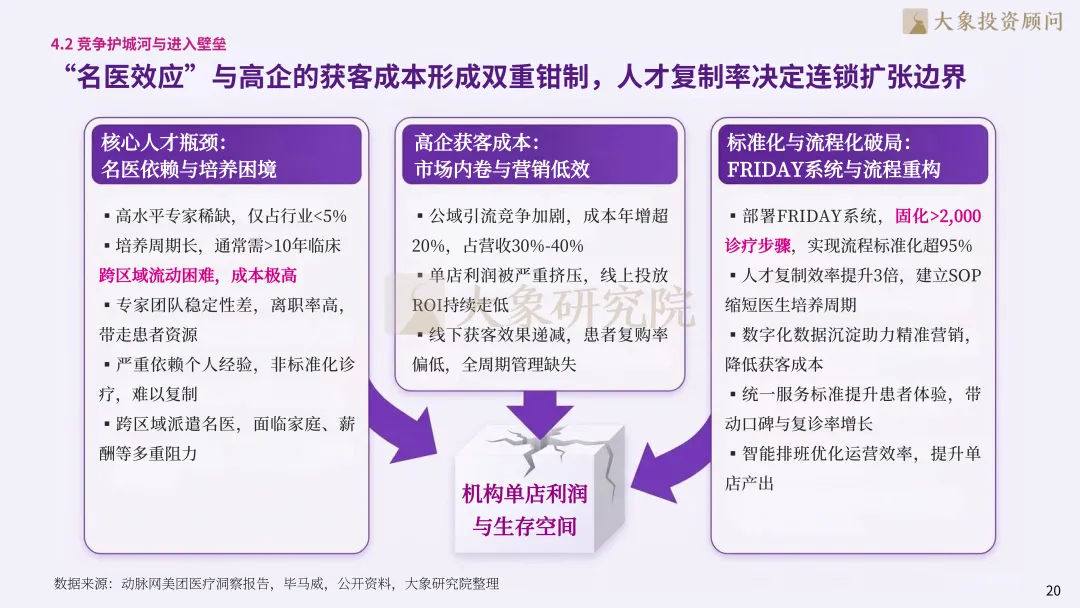

全球口腔医疗市场CR4突破50%,年均提升2-3%,龙头企业依托高研发投入与外延并购构建全产业链生态,马太效应显著。但国内市场仍呈高度碎片化格局,区域割据特征明显,服务一致性仍是核心挑战。目前行业发展受人才、获客两大因素制约,数字化标准化有效破解发展痛点,标准化流程可将人才复制效率提升3倍,搭配精准营销压降获客成本;单体机构则依靠本地口碑与品牌积淀形成独有竞争优势,同时跨界玩家携资本与数字化能力入局,也推动业内机构加快数智化转型与服务升级。

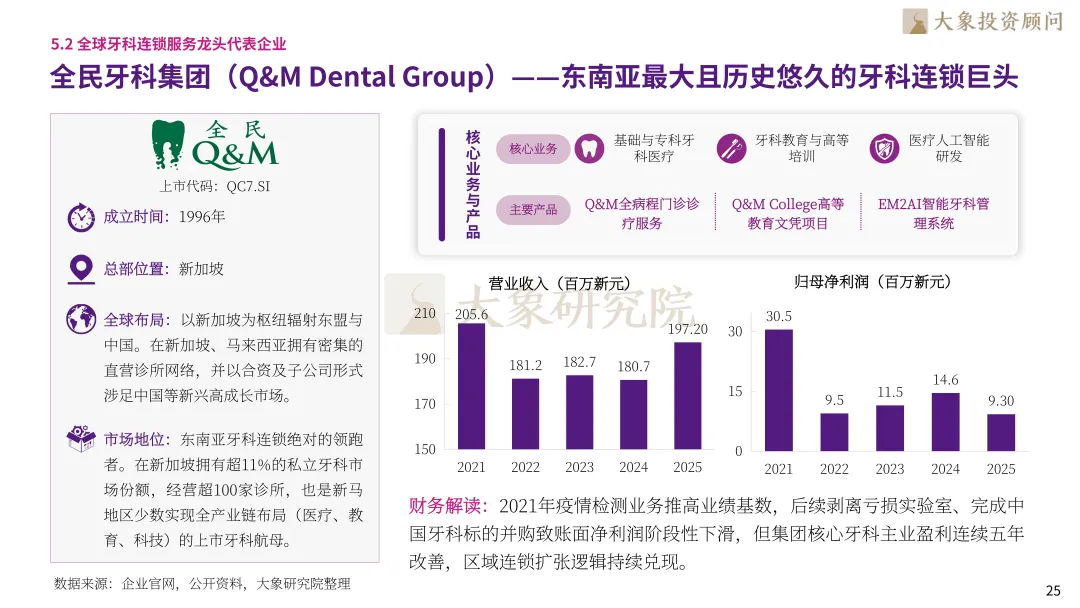

全球龙头已验证成熟扩张模式:北美DSO龙头Heartland Dental支持全美超1,900家诊所、服务3,000余名牙医,产业链综合服务能力行业断层领先;东南亚龙头全民牙科集团深耕新马市场,私立牙科市占率超11%,实现医教研全产业链布局;澳洲瞩目的高成长牙科服务标杆Pacific Smiles Group深度覆盖澳大利亚新南威尔士州、维多利亚州及昆士兰州等经济最发达的核心地带。

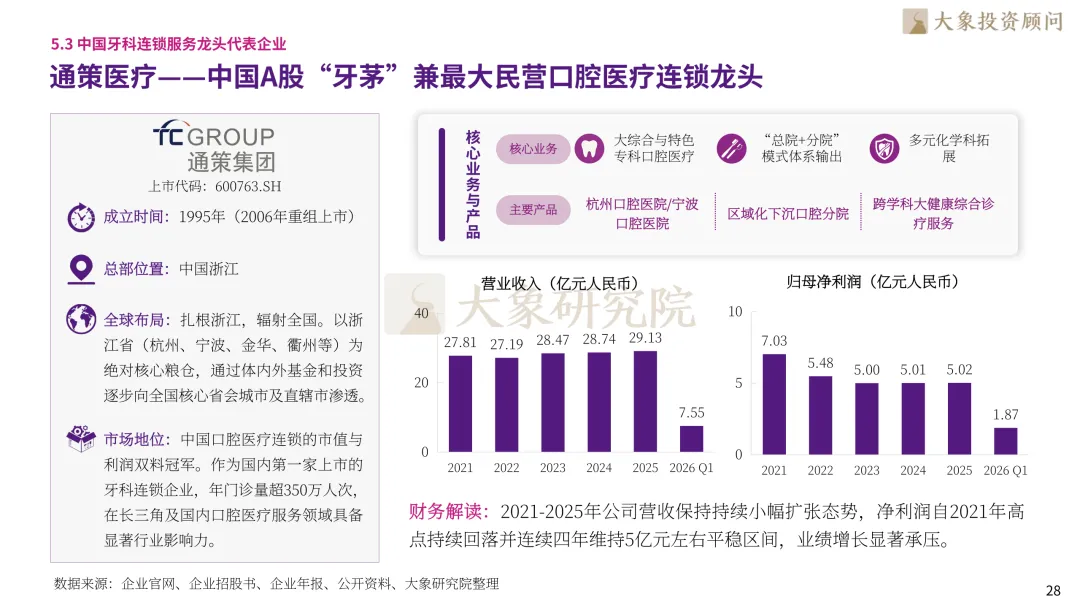

国内梯队分化清晰,各路径龙头逐步跑出:通策医疗作为A股“牙茅”,扎根浙江辐射全国,年门诊量超350万人次;牙博士深耕长三角,实现营收利润连续五年增长,毛利率达51.2%;瑞尔集团作为港股高端口腔龙头,覆盖15座核心城市,2024财年实现盈利转正;泰康口腔依托险资生态跑通“保险+医疗”闭环,年服务患者超200万人次;美维口腔以“DSO+多品牌矩阵”模式覆盖28-35座城市,门诊规模超200家,验证了中国特色连锁扩张路径。

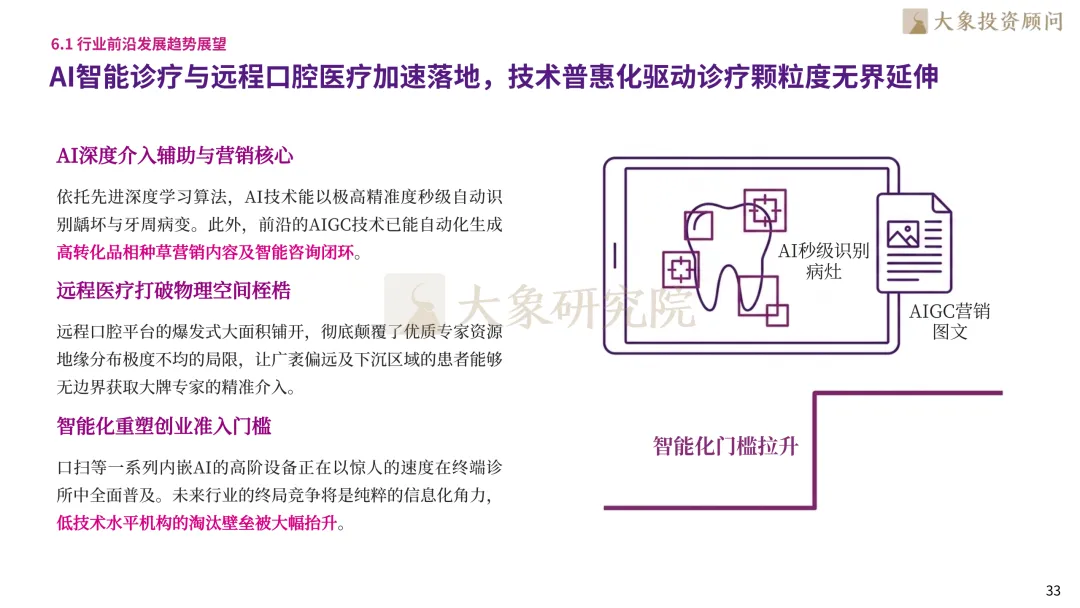

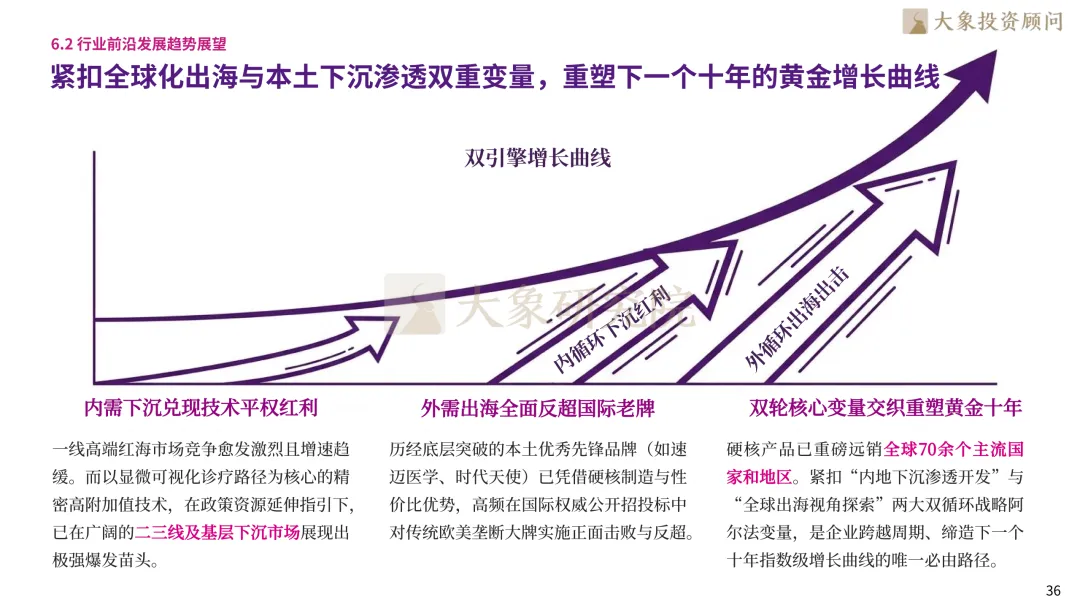

行业未来增长围绕技术、场景、市场三大维度稳步推进,AI智能诊疗可秒级识别龋坏与牙周病变,AIGC重塑营销与咨询闭环,远程医疗打破专家资源地域限制、推动技术普惠下沉,同时全生命周期健康管理成为行业主流,家庭口腔管理模式全面兴起,有效提升用户生命周期价值;企业可紧抓双循环发展机遇,一方面推动显微诊疗等高附加值技术向二三线及基层市场渗透,释放下沉市场红利,另一方面依托国产硬核产品远销全球70余个国家和地区的优势,在国际招标中实现对海外品牌的反超,通过对内打磨精细化运营、对外布局海外增量,助力企业穿越行业周期,收获长期商业复利。

▽向下滑动查看更多

第一章 口腔医疗的消费跃迁与技术硬核化

1.1 概念重塑与边界衍生

1.2 历史演进与技术体系跃迁

第二章 政策红利释放与需求密度对冲

2.1 政策顶层设计与宏观合规环境

2.2 全球及中国市场规模与核心驱动力

第三章 价值高地迁移与渠道红利收敛

3.1 上游壁垒:高值耗材与数智化设备的利润固化

3.2 中游及下游:分销变革与终端诊疗的效率之战

第四章 集中度收敛与竞争壁垒重叠

4.1 市场集中度与演进态势

4.2 竞争护城河与进入壁垒

第五章 数智化底层逻辑与海内外标杆企业

5.1标杆企业共性底层经营范式

5.2全球牙科连锁服务龙头代表企业

全民牙科集团(Q&M Dental Group)——东南亚最大且历史悠久的牙科连锁巨头

Pacific Smiles Group——澳洲及大洋洲领先的上市牙科连锁服务商

Heartland Dental——全球头部牙科支持组织(DSO)

5.3中国牙科连锁服务龙头代表企业

通策医疗——中国A股“牙茅”兼最大民营口腔医疗连锁龙头

牙博士医疗控股——扎根长三角的高成长性口腔连锁先锋

瑞尔集团——中国港股高端口腔连锁第一股

泰康口腔集团——泰康保险集团旗下全国级“保方+医方”口腔巨头

美维口腔医疗——国内创新的“DSO+地方品牌”区域细分市场牙科连锁巨头

第六章 锚定未来价值与跨期增长路径

6.1 行业前沿发展趋势展望

6.2 企业跨周期增长战略路径

深耕口腔医疗与大健康核心产业,助力行业向数字化、国产化、精细化时代全面跃升。大象投顾立足医疗健康核心赛道,以专业研究赋能产业升级,以前瞻视野擘画行业新蓝图。口腔医疗产业正由传统疾病治疗,升级为驱动消费升级与全民健康的关键民生支柱,重塑医疗消费产业链价值与竞争格局。我们愿与优秀企业携手同行,提供全球化、全链条的专业咨询与资本服务。

业务咨询:长按二维码添加微信