制药装备行业竞争格局分析

1、制药装备行业概况及发展趋势

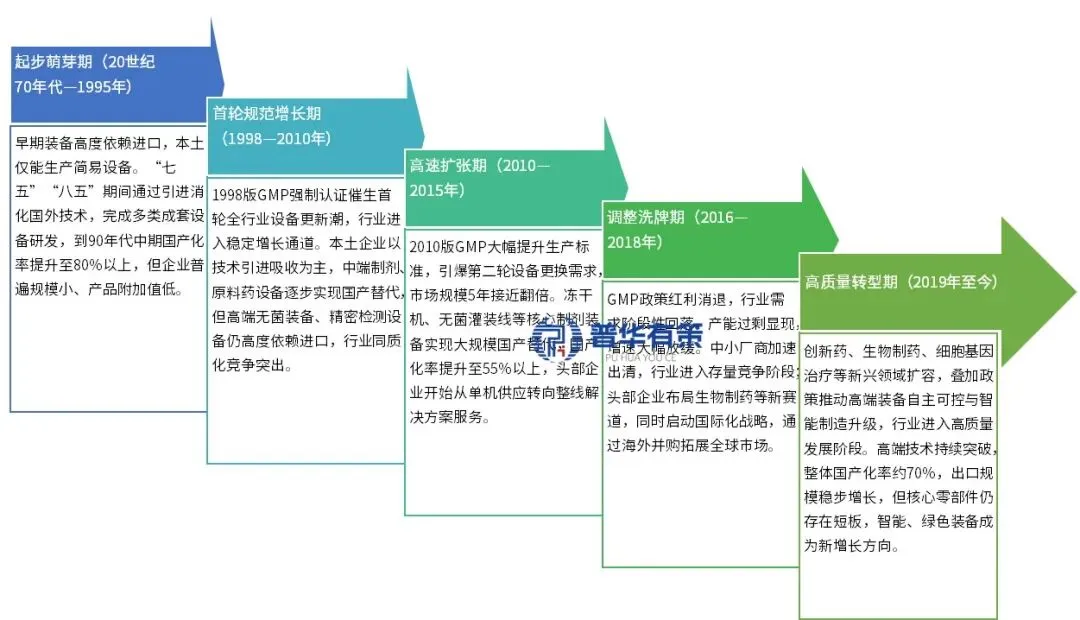

我国制药装备行业肇始于20世纪70年代,伴随国内制药工业的演进,早期以大量小型药机厂的涌现为特征,主要聚焦于简易设备及零配件的供应。进入21世纪后,依托医药市场的蓬勃增长及制药企业大规模的GMP改造浪潮,行业步入高速发展期,孵化出一批兼具深厚技术底蕴、完善产品矩阵及整体解决方案交付能力的领军企业。近年来,随着头部企业长期的技术积淀,部分核心产品性能已比肩国际先进水平,并依托高性价比、敏捷响应及深度本地化服务的综合优势,持续加速推进进口替代与国内市场份额的扩张。

中国制药装备行业发展历程

资料来源:普华有策

制药装备行业的发展紧密围绕下游制药企业的固定资产投资需求展开,产业布局高度集中于长三角、珠三角及京津冀地区,整体经营表现未呈现显著的周期性与季节性波动。

2024年以来,伴随医药行业景气度回升及中国制药工业向创新药与生物药的战略转型,行业增长逻辑已由过往依赖GMP认证触发的周期性设备更替,逐步演进为由“创新药产能新建”与“存量产线升级改造”双轮驱动的新阶段,由此激发了新一轮的产能建设与技改需求。以康方生物、荣昌生物、齐鲁制药为代表的头部制药企业相继启动大规模产能扩张,鉴于生物药生产工艺链条长、复杂度高且合规要求严苛,上游制药装备行业——尤其是深耕生物制药流体工艺等高技术壁垒、高附加值细分领域的供应商——迎来了广阔且可持续的市场机遇。

未来,智能化与数字化已成为制药装备的确定性发展方向,具体体现为生产线全流程自动化、数据全周期实时采集与分析,以及连续生产、模块化配置与柔性制造能力的构建。在此背景下,具备提供系统性综合解决方案及“交钥匙工程”服务能力的企业,将构筑起其核心竞争壁垒。

2、行业竞争格局

国际制药装备产业起步较早,历经长期发展,已形成由德国博世集团(Bosch)、意大利伊马集团(IMA)、德国格拉特(Glatt)等跨国巨头主导的竞争格局。凭借深厚的技术积淀、精密的制造工艺、完善的售后服务体系以及先进的管理理念,上述企业在全球制药装备高端市场构筑了显著的垄断优势。

相较于国际市场,我国制药装备行业起步相对滞后。上世纪90年代,行业整体呈现出企业规模偏小、技术水平有限、产品附加值低及同质化竞争严重的特征。进入21世纪,受益于中国医药市场的迅猛扩张及制药企业大规模的GMP升级改造,本土制药装备产业迎来高速发展期。期间,一批具备核心技术实力、拥有完整产品线及整体解决方案交付能力的龙头企业迅速崛起,在部分细分领域的技术水准、产品质量及品类规格上,已逐步比肩甚至达到国际先进水平。

展望未来,行业将坚定向“智能化、高端化、绿色化”转型。依托高性价比、敏捷交付及本地化服务响应等优势,本土企业有望进一步提升全球市场份额。

目前,在国内制药配液系统领域,主要参与者包括楚天科技、东富龙、奥星生命科技及森松国际等行业领军企业。

(1)楚天科技

楚天科技创立于2000年,长期专注于为制药企业提供专业化、定制化及智能化的制药装备综合解决方案。公司业务体系覆盖制药用水、生物工程(含不锈钢及一次性工艺整体解决方案)、无菌制剂、固体制剂、检测与后道包装、中药制剂、智能信息化及EPCMV服务等多个板块,已构建起完善的水剂类及固体制剂整体解决方案能力。

旗下全资子公司——楚天华通医药设备有限公司,专注于制药用水系统(制备、储存及分配)、配液系统及不锈钢压力容器的研发与制造。2025年,该子公司实现营业收入10.19亿元,同比下降6.67%;实现净利润3,646.22万元,同比大幅增长405.75%。

(2)东富龙

东富龙成立于1993年,于2011年在深交所创业板上市。公司依据产品功能与应用场景,将核心业务划分为生物工艺、制剂、工程整体解决方案及食品装备工程四大板块。其中,制剂板块主要面向注射剂制备、口服固体制剂制备,以及药品终产品的检测与包装等环节,为客户提供全方位的设备与仪器支持。

目前,公司核心产品包括复杂制剂配液系统(涵盖微球、脂质体、胶束、微晶等)、传统配液系统、冻干机及冻干系统、无菌灌装联动线及无菌隔离器系统等。2025年度,东富龙实现营业收入52.33亿元,同比增长4.45%;实现净利润2.12亿元,同比增长1.74%。

(3)奥星生命科技

奥星生命科技有限公司成立于2003年,致力于为制药企业及科研机构提供一体化工程解决方案,并从事制药设备及生命科学耗材的研发、制造与分销。公司主营业务涵盖流体与生物工艺系统、洁净室及自动化控制与监控系统、粉体固体系统及GMP合规咨询服务、高端制药设备及生命科技耗材服务。

公司自2003年起开展纯化水机生产业务,并于2008年正式拓展流体与生物工艺系统业务。2025年度,奥星生命科技实现营业收入15.31亿元,同比增长2.07%;实现净利润3,381万元,同比增长110.26%。

(4)森松国际

森松国际控股有限公司始创于1947年(日本),1990年进入中国市场并在上海设立运营基地,于2021年在香港交易所主板上市。公司核心产品与服务聚焦于制药、生物工程及日化等行业的关键工艺系统。在生物制药领域,森松已形成从生物反应器/发酵罐系统、纯化超滤系统、在线配液系统到CIP清洗站等覆盖上下游的完整产品矩阵,并可提供EPC工程总承包服务。

经过多年发展,公司已成长为一家在核心设备、工艺系统及工程解决方案等领域拥有自主关键技术及丰富项目交付经验的跨国企业。依托中国先进的制造基地,森松在瑞典、美国、印度、意大利等国设立了附属公司,业务版图已拓展至全球40余个国家和地区。2025年度,森松国际制药与生物制药业务板块实现营业收入69.55亿元,同比微增0.10%;实现净利润6.00亿元,同比下降18.67%。你们

《2026-2032年制药装备行业深度调研及投资前景预测报告》涵盖行业全球及中国发展概况、供需数据、市场规模,产业政策/规划、相关技术/专利,竞争格局、上游原材料情况、下游主要应用市场需求规模及前景、区域结构、市场集中度、重点企业/玩家,企业占有率、行业特征、驱动因素、市场前景预测、进出口数量/金额/地区/国家、投资策略、主要壁垒构成、相关风险等内容。同时北京普华有策信息咨询有限公司还提供市场专项调研项目、产业研究报告、产业链咨询、项目可行性研究报告、专精特新小巨人认证、市场占有率报告、十五五规划、项目后评价报告、BP商业计划书、产业图谱、产业规划、蓝白皮书、国家级制造业单项冠军企业认证、IPO募投可研、IPO工作底稿咨询等服务。(PHPOLICY:GYF)

报告目录:

第1章 制药装备行业综述及数据来源说明

1.1 制药装备行业界定

1.1.1 制药装备的定义

1.1.2 《国民经济行业分类与代码》中制药装备行业归属

1.2 制药装备行业相关专业术语

1.3 本报告数据来源及编制说明

第2章 中国制药装备行业宏观环境分析(PEST)

2.1 中国制药装备行业政策(Policy)环境分析

2.1.1 中国制药装备行业监管体系及机构介绍

1、中国制药装备行业主管部门

2、中国制药装备行业自律组织

2.1.2 中国制药装备行业发展相关政策规划汇总及解读

2.1.3 政策环境对中国制药装备行业发展的影响总结

2.2 中国制药装备行业经济(Economy)环境分析

2.2.1 中国宏观经济发展现状

2.2.2 中国宏观经济发展展望

2.3 中国制药装备行业社会(Society)环境分析

2.4 中国制药装备行业技术(Technology)环境分析

2.4.1 中国制药装备行业相关技术介绍

2.4.2 中国制药装备行业专利情况

1、中国制药装备专利申请

2、中国制药装备专利公开

3、中国制药装备热门申请人

4、中国制药装备热门技术

第3章 全球制药装备行业发展现状及制药装备市场前景

3.1 全球制药装备行业发展历程介绍

3.2 全球制药装备行业宏观环境背景

3.2.1 全球制药装备行业经济环境概况

3.2.2 全球制药装备行业经济预测

3.3 全球制药装备行业发展现状及市场规模体量分析

3.4 全球制药装备行业区域发展格局及重点区域市场研究

3.4.1 全球制药装备行业区域发展格局

3.4.2 全球制药装备行业重点区域市场发展状况

1、 亚洲制药装备行业地区市场分析

(1)亚洲制药装备行业市场现状分析

(2)亚洲制药装备行业市场规模与市场需求分析

(3)2026-2032年亚洲制药装备行业前景预测分析

2、 北美制药装备行业地区市场分析

(1)北美制药装备行业市场现状分析

(2)北美制药装备行业市场规模与市场需求分析

(3)2026-2032年北美制药装备行业前景预测分析

3、 欧洲制药装备行业地区市场分析

(1)欧洲制药装备行业市场现状分析

(2)欧洲制药装备行业市场规模与市场需求分析

(3)2026-2032年欧洲制药装备行业前景预测分析

4、 其他地区分析

5、 2026-2032年全球制药装备行业规模预测

3.5 全球制药装备行业市场竞争格局及重点企业案例研究

3.5.1 全球制药装备行业市场竞争格局

3.5.2全球制药装备行业重点企业案例

1、企业A

2、企业B

3、企业C

第4章 中国制药装备行业进出口贸易状况及对外贸易依存度

4.1 全球及中国制药装备行业发展差异分析

4.2 中国制药装备行业进出口贸易整体状况

4.3 中国制药装备行业进口贸易状况

4.3.1 中国制药装备行业进口规模

4.3.2 中国制药装备行业进口价格水平

4.3.3 中国制药装备行业进口产品结构

4.3.4 中国制药装备行业进口来源地

4.4 中国制药装备行业出口贸易状况

4.4.1 中国制药装备行业出口规模

4.4.2 中国制药装备行业出口价格水平

4.4.3 中国制药装备行业出口产品结构

4.4.4 中国制药装备行业出口目的地

第5章 中国制药装备行业市场供给状况及市场行情走势预判

5.1 中国制药装备行业发展历程介绍

5.2 中国制药装备行业市场特性解析

5.3 中国制药装备行业市场主体类型及入场方式

5.4 中国制药装备行业市场主体数量规模

5.5 中国制药装备行业市场供给能力分析

5.6 中国制药装备行业市场供给水平分析

5.7 中国制药装备行业市场行情走势预判

第6章 2021-2025年中国制药装备行业市场需求状况及市场规模体量分析

6.1 中国制药装备行业市场渗透状况分析

6.2 中国制药装备行业市场饱和度分析

6.3 中国制药装备行业市场需求状况

6.4 中国制药装备行业市场销售状况

6.5 中国制药装备行业市场规模体量分析

第7章 中国制药装备行业市场竞争状况及国际市场竞争力分析

7.1 中国制药装备行业波特五力模型分析

7.1.1 中国制药装备行业现有竞争者之间的竞争分析

7.1.2 中国制药装备行业关键要素的供应商议价能力分析

7.1.3 中国制药装备行业消费者议价能力分析

7.1.4 中国制药装备行业潜在进入者分析

7.1.5 中国制药装备行业替代品风险分析

7.2 中国制药装备行业投融资、兼并与重组案例

7.3 中国制药装备行业市场竞争格局分析

7.4 中国制药装备行业市场集中度分析

7.5 中国制药装备行业国际市场竞争力分析

7.6 中国制药装备行业国产替代布局状况

第8章 2021-2025年中国制药装备行业发展概述

8.1 中国制药装备行业上下游产业链分析

8.1.1 产业链模型原理介绍

8.1.2 制药装备行业产业链条分析

8.2 中国制药装备行业产业链环节分析

8.2.1 主要上游产业供给情况分析

8.2.2 2026-2032年主要上游产业供给预测分析

8.2.3 主要上游产业价格分析

8.2.4 2026-2032年主要上游产业价格预测分析

8.2.5 主要下游产业发展现状分析

8.2.6 主要下游产业规模分析

8.2.7 主要下游产业价格分析

8.2.8 2026-2032年主要下游产业前景预测分析

8.3 中国制药装备细分市场格局分布

8.4 中国制药装备细分产品市场分析

8.5 中国制药装备行业中游细分市场前景分析

第9章 中国制药装备行业细分市场需求潜力分析

9.1 中国制药装备行业细分市场分析

9.1.1 A市场

1、2021-2025年行业发展概况

2、2021-2025年需求规模

3、2026-2032年需求前景预测

9.1.2 B市场

1、2021-2025年行业发展概况

2、2021-2025年需求规模

3、2026-2032年需求前景预测

9.1.3 C市场

1、2021-2025年行业发展概况

2、2021-2025年需求规模

3、2026-2032年需求前景预测

9.1.4 D市场

1、2021-2025年行业发展概况

2、2021-2025年需求规模

3、2026-2032年需求前景预测

9.2 行业下游领域需求格局占比

第10章 2021-2025年中国制药装备行业区域市场现状分析

10.1 中国制药装备行业区域市场规模分布

10.2 中国华东地制药装备市场分析

10.2.1 华东地区概述

10.2.2 华东地区制药装备市场需求情况分析

10.2.3 2026-2032年华东地区制药装备市场前景预测

10.3 华中地区市场分析

10.3.1 华中地区概述

10.3.2 华中地区制药装备市场需求情况分析

10.3.3 2026-2032年华中地区制药装备市场前景预测

10.4 华南地区市场分析

10.4.1 华南地区概述

10.4.2 华南地区制药装备市场需求情况分析

10.4.3 2026-2032年华南地区制药装备市场前景预测

10.5 华北地区市场分析

10.5.1 华北地区概述

10.5.2 华北地区制药装备市场需求情况分析

10.5.3 2026-2032年华北地区制药装备市场前景预测

10.6 东北地区市场分析

10.6.1 东北地区概述

10.6.2 东北地区制药装备市场需求情况分析

10.6.3 2026-2032年东北地区制药装备市场前景预测

10.7 西北地区市场分析

10.7.1 西北地区概述

10.7.2 西北地区制药装备市场需求情况分析

10.7.3 2026-2032年西北地区制药装备市场前景预测

10.8 西南地区市场分析

10.8.1 西南地区概述

10.8.2 西南地区制药装备市场需求情况分析

10.8.3 2026-2032年西南地区制药装备市场前景预测

第11章 中国制药装备行业发展痛点及产业转型升级

11.1 中国制药装备行业经营模式分析

11.2 中国制药装备行业经营效益分析

11.2.1 中国制药装备行业营收状况

11.2.2 中国制药装备行业利润水平

11.2.3 中国制药装备行业成本管控

11.3 中国制药装备行业市场痛点分析

11.4 中国制药装备产业结构优化与转型升级发展路径

第12章 制药装备重点企业布局案例研究

12.1 制药装备重点企业市场占有率

12.2 制药装备重点企业布局案例分析

12.2.1 A公司

1、企业概况

2、企业生产经营基本情况

3、企业制药装备业务布局状况及营收结构

4、企业制药装备营业收入及增长情况

5、企业核心竞争力分析

6、企业发展战略分析

12.2.2 B公司

1、企业概况

2、企业生产经营基本情况

3、企业制药装备业务布局状况及营收结构

4、企业制药装备营业收入及增长情况

5、企业核心竞争力分析

6、企业发展战略分析

12.2.3 C公司

1、企业概况

2、企业生产经营基本情况

3、企业制药装备业务布局状况及营收结构

4、企业制药装备营业收入及增长情况

5、企业核心竞争力分析

6、企业发展战略分析

12.2.4 D公司

1、企业概况

2、企业生产经营基本情况

3、企业制药装备业务布局状况及营收结构

4、企业制药装备营业收入及增长情况

5、企业核心竞争力分析

6、企业发展战略分析

12.2.5 E公司

1、企业概况

2、企业生产经营基本情况

3、企业制药装备业务布局状况及营收结构

4、企业制药装备营业收入及增长情况

5、企业核心竞争力分析

6、企业发展战略分析

第13章 中国制药装备行业发展潜力评估及趋势前景预判

13.1 中国制药装备行业SWOT分析

13.2 2026-2032年中国制药装备行业发展潜力评估

13.3 2026-2032年中国制药装备行业市场前景预测

13.4 2026-2032年中国制药装备行业发展趋势预判

第14章 中国制药装备行业投资价值及投资机会分析

14.1 中国制药装备行业市场进入壁垒构成分析

14.1.1 制药装备行业人才壁垒

14.1.2 制药装备行业技术壁垒

14.1.3 制药装备行业资金壁垒

14.1.4 制药装备行业其他壁垒

14.2 中国制药装备行业投资风险预警

14.2.1 制药装备行业政策风险分析

14.2.2 制药装备行业技术风险分析

14.2.3 制药装备行业宏观经济波动风险分析

14.2.4 制药装备行业其他风险分析

14.3 中国制药装备行业投资价值评估

第15章 中国制药装备行业研究结论及建议