(全文约 2200 字,预计阅读 4 分钟)

先看三组数据: 6 月 24 日首板, 6 月 25 日一字板,8 天 5 板。 2025 全年营收 63.31 亿,净利润 2.22 亿——净利率 3.5%。 TTM 市盈率 72 倍,行业平均 30-40 倍。

你是不是也觉得哪里不对?

增收不增利的 AB 面

超声电子( 000823 )最近很火。

算力 PCB 、覆铜板涨价、车载毫米波雷达——三个热词往身上一贴,股价三个月接近翻倍。

但财报数字不会骗人。

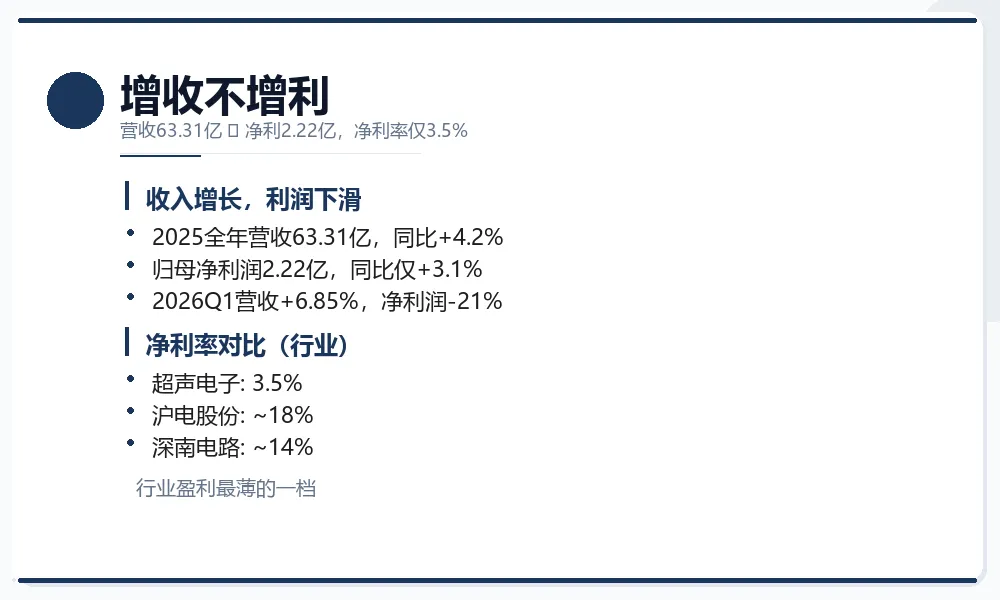

2025 年全年,营收 63.31 亿,净利润 2.22 亿。 净利率 3.5%,什么概念?你卖 100 块钱的东西,到手只有 3 块 5 。同期 PCB 行业龙头沪电股份,净利率接近 18%。

差了 5 倍。

再看 2026 年一季度:营收 15.67 亿,同比增 6.85%;净利润 0.33 亿,同比下滑 21%。

增收,但不增利。而且差距在拉大。

这不是一个"成长中的阵痛"能解释的数字。

核心业务拆解: PCB 到底赚不赚钱?

公司四大业务板块:

印制线路板 PCB (营收占比 49.75%,毛利率 16.79%)

这是连板的核心叙事。算力 PCB 、高阶 HDI 、高频高速板——资本市场给的估值溢价,全押在这上面。

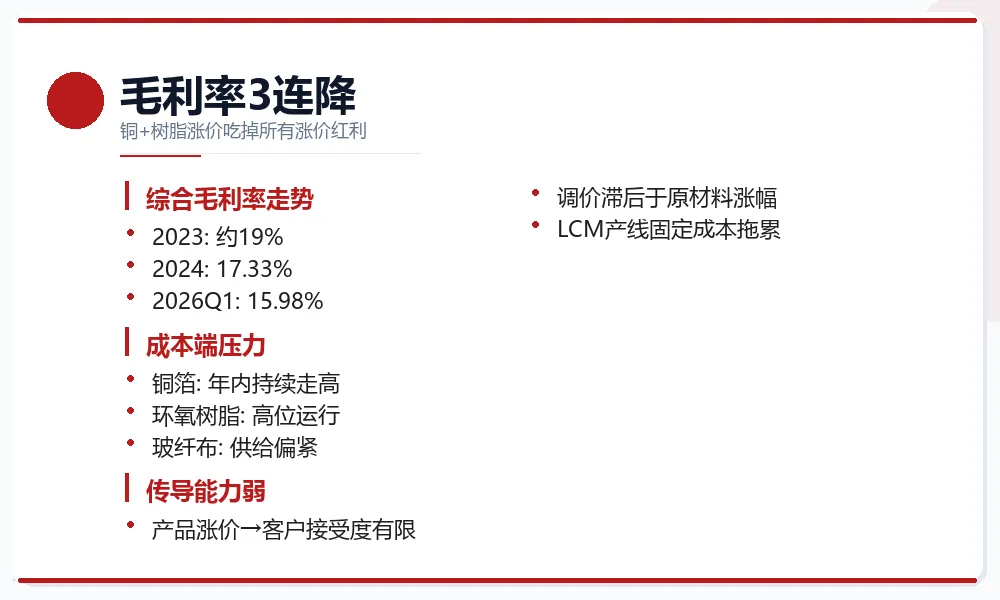

但毛利率只有 16.79%是什么水平?

沪电股份 PCB 业务毛利率约 32%,深南电路约 28%。超声电子比行业龙头低了将近一半。

覆铜板 CCL (营收占比 17.52%)

行业涨价周期确实在,建滔年内 5 次上调出厂价。但超声电子有一个致命的细节:95%的覆铜板对外销售,仅 5%自用。

市场炒作的"一体化降本"逻辑,在这里几乎不成立。

车载液晶触控 LCM (营收占比 22.13%)

这是最拖后腿的业务。合肥新产线产能利用率不足 50%,折旧和人工成本居高不下,持续亏损。直接拉低了公司综合毛利率。

超声检测仪器(营收占比 10.60%,毛利率 20%-24%)

稳定但无增长,现金流安全垫,仅此而已。

四个业务板块摆在一起,只有 PCB 有增长弹性。而 PCB 的盈利能力,在行业内排不到第一梯队。

算力 PCB 的故事,真的成立吗?

本轮连板最核心的炒作逻辑:AI 算力 PCB 国产替代。

逻辑本身没问题。单台 AI 服务器 PCB 价值量是传统服务器的 10 倍,行业确实在爆发。

但超声电子在这个故事里扮演什么角色?

目前只小批量供货二线算力厂商。

没有进入英伟达、华为、中际旭创等头部供应链。高端 M7/M8 高速覆铜板尚在研发阶段,未能量产。

说直白一点:蛋糕确实很大,但你还没上桌。

市场炒的是"预期",但 72 倍 PE 的价格,已经把"预期"当成"现实"在定价了。

72 倍 PE ,是泡沫还是机会?

来看估值。

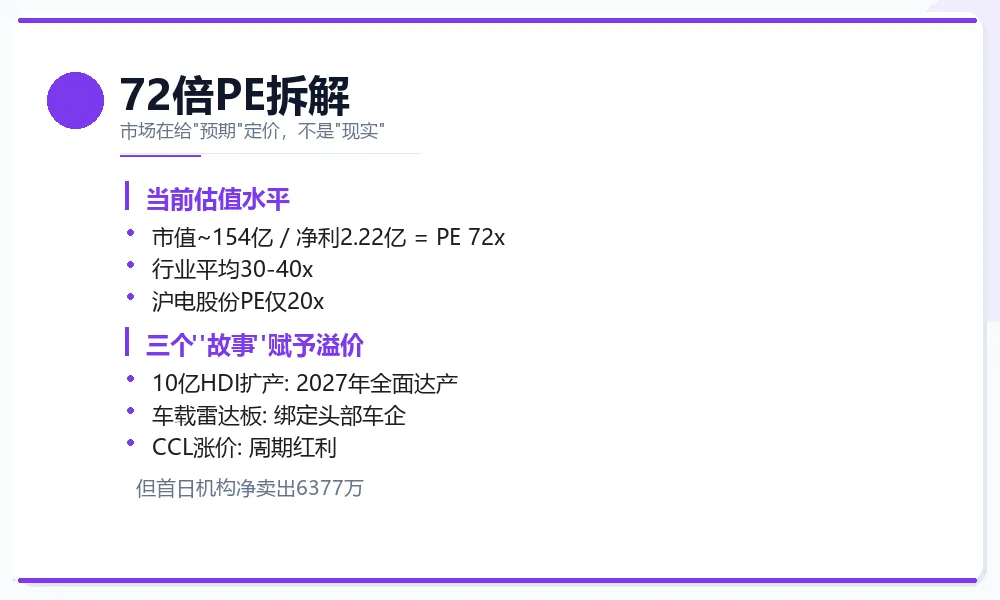

当前总市值约 154 亿, 2025 年净利润 2.22 亿。静态 PE 72 倍。 即使乐观假设 2026 年 10 亿 HDI 产能达产后新增 1.12 亿利润,即全年做到 3.34 亿,前瞻 PE 仍在 46 倍以上。

PCB 行业平均 PE 30-40 倍。龙头沪电股份 2025 年净利润约 80 亿, PE 仅 20 倍出头。

超声电子的估值溢价,来自三个"故事":

三个故事叠加,给了 72 倍 PE 的想象力。 但拆开来看,每一个都有明显的时间差和不确定性。

首日龙虎榜最能说明问题:机构席位净卖出 6377 万。 谁在卖,谁在买,一目了然。

三个变量决定后市

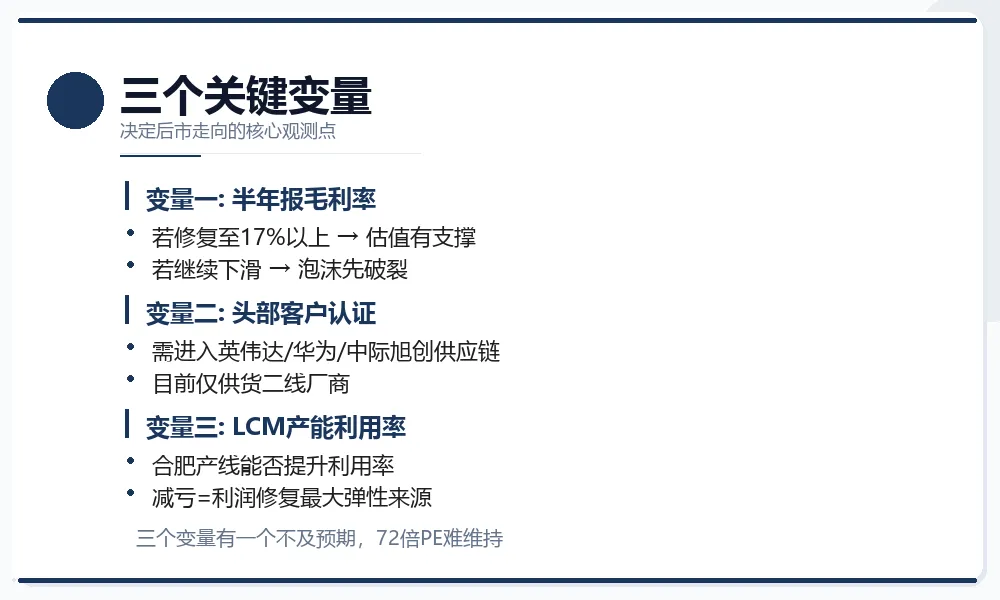

算力 PCB 概念不会消失,但个股能不能撑住,取决于三个变量:

变量一:半年报毛利率。 2026Q1 毛利率已降至 15.98%,连续三年下滑。若半年报毛利率修复至 17%以上,增收不增利的矛盾缓解,估值才有支撑。反之, 72 倍 PE 的泡沫会率先破裂。

变量二:头部客户认证。 能否进入头部光模块/服务器厂商供应链,落地千万级年度长协订单。这是算力叙事从"概念"变成"现实"的唯一通行证。目前没有任何公开信息表明进展。

变量三:合肥 LCM 减亏。 车载显示产线是最大的利润出血点。产能利用率能不能提上来,决定了净利润修复的速度。

三个变量中,只要有一个不及预期, 72 倍 PE 的估值就很难维持。

不是每一块 PCB 都叫算力

超声波电子这家公司, 60 多年历史,汕头国资委控股,负债率 35.69%,转债已全部赎回——基本面稳健,没有暴雷风险。

但"基本面稳健"和"股价翻倍"之间,差了 72 倍 PE 的距离。

在算力 PCB 这条赛道上,它确实占据了一个稀缺位置:极少数内资 CCL+PCB 垂直一体化企业, 77G 车载雷达板绑定头部车企。

但这些优势能否转化为真实的利润增长,还需要半年报和头部客户认证来验证。

8 天 5 板之后,市场已经把期望值拉到最高。财报能跟上吗?

答案在今年三季度揭晓。

参考来源:财经 V 萃、超声电子 2025 年报/2026Q1 季报、龙虎榜数据