1、行业环境疲弱

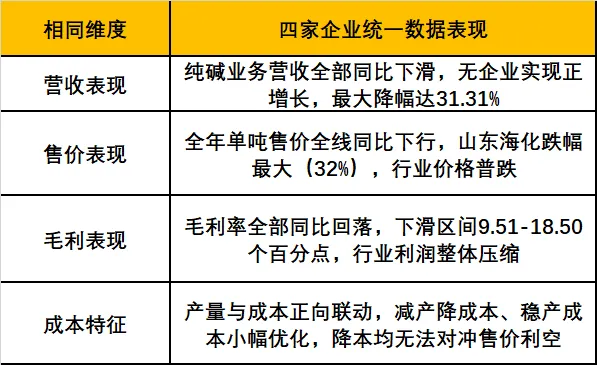

2025年国内纯碱行业新增产能集中释放,整体供给宽松,下游浮法玻璃、光伏玻璃等终端需求持续疲软,行业供需失衡,纯碱全年售价持续下行。四家企业均处于相同的弱势行业周期,经营与盈利均受到行业下行的系统性冲击。

2、营收端全部收缩,普遍呈现价跌拖累收入特征

四家企业纯碱板块营业收入2025年均同比下滑,无一家增长。无论企业选择增产稳产或是减产控产,纯碱市场售价大幅下跌是所有企业营收回落的核心因素,行业价格下行覆盖了产量端的所有正向贡献。

3、毛利率全线回落,行业利润整体压缩

受产品售价跌幅大于成本变动幅度影响,四家企业纯碱毛利率全部同比大幅下滑。天然碱企业盈利收缩、氨碱企业普遍微利,全行业纯碱业务赚钱难度大幅提升,周期下行压制所有企业盈利水平。

4、生产端成本随产量联动波动,降本无法对冲价格利空

2025年四家企业成本端呈现统一规律。减产企业原材料、人工、制造费用同步下降;稳产增产企业原材料成本小幅下行。各家均实现生产端降本或成本优化,但全部无法抵消产品售价大幅下跌带来的利润损失,降本红利完全被行情利空吞噬。

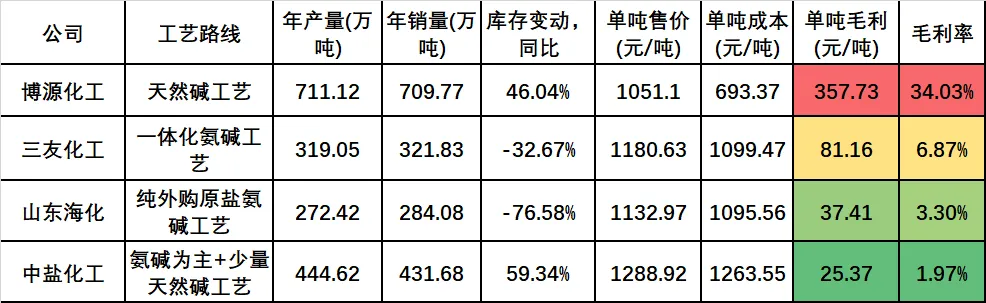

表:经营共性数据汇总表

1、生产工艺与成本壁垒区别

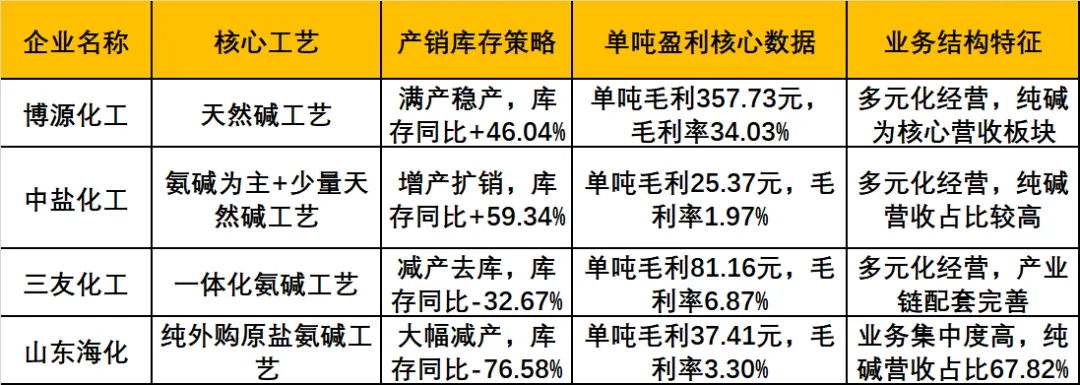

博源化工采用天然碱工艺,具备资源禀赋优势,单吨成本大幅低于行业,市场疲弱依旧维持高毛利,是四家唯一高盈利标的;中盐化工、三友化工、山东海化均为氨碱工艺,原材料、能耗、运费刚性成本高,天然无成本优势,盈利极度薄弱。其中三友拥有盐化、热电一体化配套,成本优于纯外购原盐的山东海化与高运费的中盐化工。

2、产销与库存区别

3、售价、成本与盈利区别

售价层面。四家企业2025年纯碱单吨售价存在明显差异,其中中盐化工单吨售价1288.92元/吨,为四家企业最高;山东海化单吨售价1132.97元/吨,为四家企业最低。

成本层面。各家单吨生产成本呈现分化,博源化工单吨成本693.37元/吨,为四家企业最低;中盐化工单吨成本1263.55元/吨,为四家企业最高。

盈利层面。结合单吨毛利与毛利率数据,四家企业盈利水平形成明显分层,博源化工单吨毛利357.73元/吨、毛利率34.03%;三友化工单吨毛利81.16元/吨、毛利率6.87%;山东海化单吨毛利37.41元/吨、毛利率3.30%;中盐化工单吨毛利25.37元/吨、毛利率1.97%。

4.业务结构区别

山东海化纯碱业务高度单一,营收占比高达67.82%,无其他业务对冲周期,受行业下行冲击最大,年度出现大额亏损;博源化工、中盐化工、三友化工均为多元化经营,纯碱业务波动对整体公司业绩冲击相对更小,抗周期风险能力显著更强。

表:经营区别对比

本文写于2026年6月26日

(完)