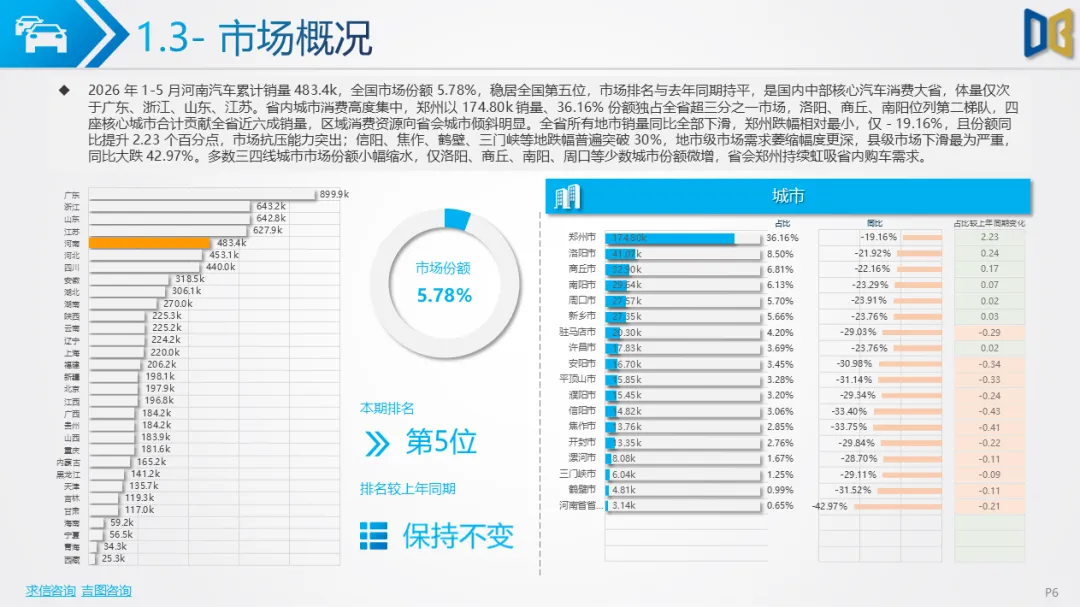

2026 年 1-5 月河南汽车累计销量48.34万辆,全国市场份额5.78%,稳居全国第五,作为中部核心汽车消费大省,市场整体呈现总量持续下行、结构高度分化特征,国产乘用车占据绝对主体,商用车具备一定韧性,进口乘用车规模极小且深度萎缩,省内区域、车型、动力、品牌多重分化凸显消费分层与行业转型矛盾,整体市场观望情绪浓厚,仅细分赛道存在结构性亮点。

从整体大盘与月度运行来看,市场受春节、居民消费意愿走弱双重冲击,1 月销量 9.42 万辆,同比大跌35.77%,开年需求直接遇冷;2 月小幅环比上涨2.48%,3 月复工带动环比冲高4.90%,但 4、5 月连续环比回落,各月度同比全部为负,跌幅区间10.84%-35.77%。累计维度1月至1-5月各周期同比跌幅稳定在23%-25%,市场修复乏力。品类结构固化特征明显,国产乘用车占比84.98%,是市场基本盘;商用车占14.21%,对冲部分下滑缺口;进口乘用车仅0.81%,高端豪华消费体量严重不足。

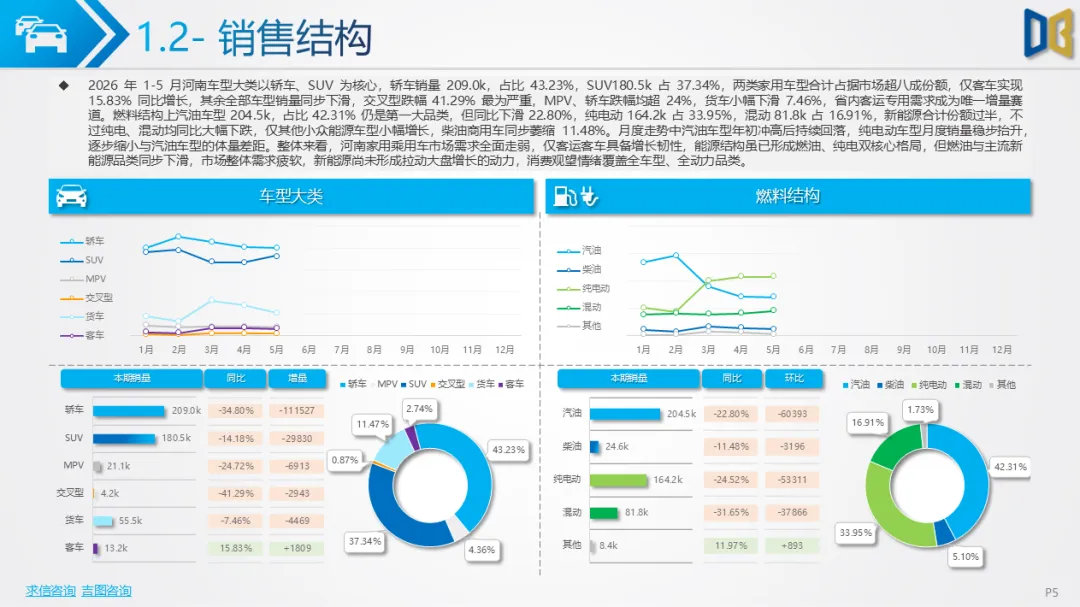

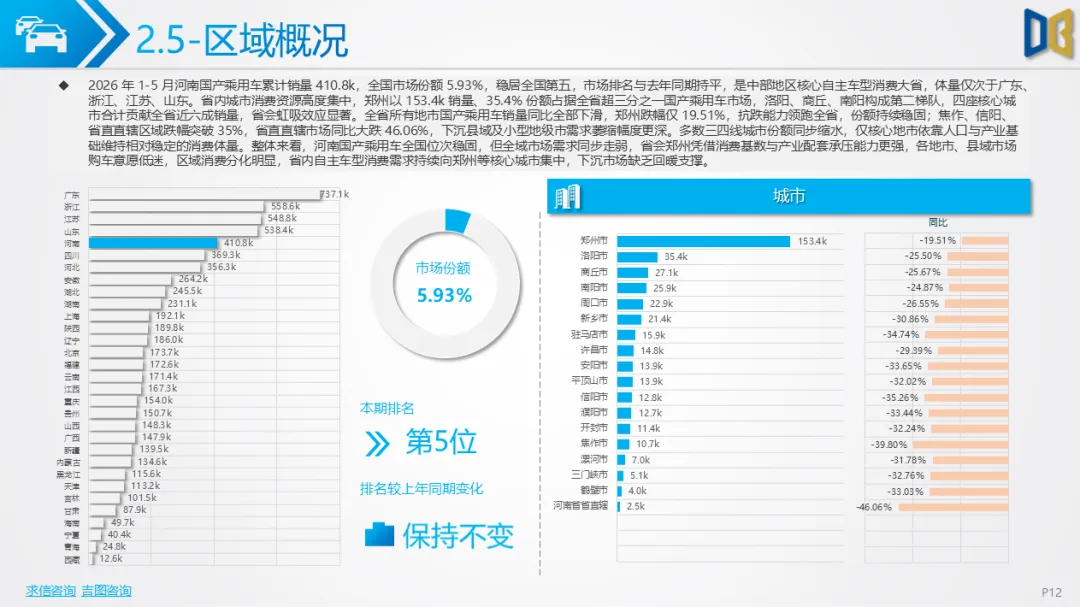

车型需求上轿车、SUV 合计占据八成以上份额,交叉型微面大幅萎缩,客车是全市场唯一实现正向增长的车型;能源结构新能源总份额过半,但汽油、纯电、混动全部同比下滑,仅小众能源车型小幅增长,电动化渗透率提升依靠份额占比,未形成增量拉动。区域层面全省地市销量全线同比下滑,郑州以36.16%份额一城独大,是全省消费核心,洛阳、商丘、南阳构成第二梯队,省直直辖、鹤壁、信阳等地跌幅超30%,县域市场同比大跌42.97%,高端车型下沉需求近乎空白,省会虹吸效应显著。

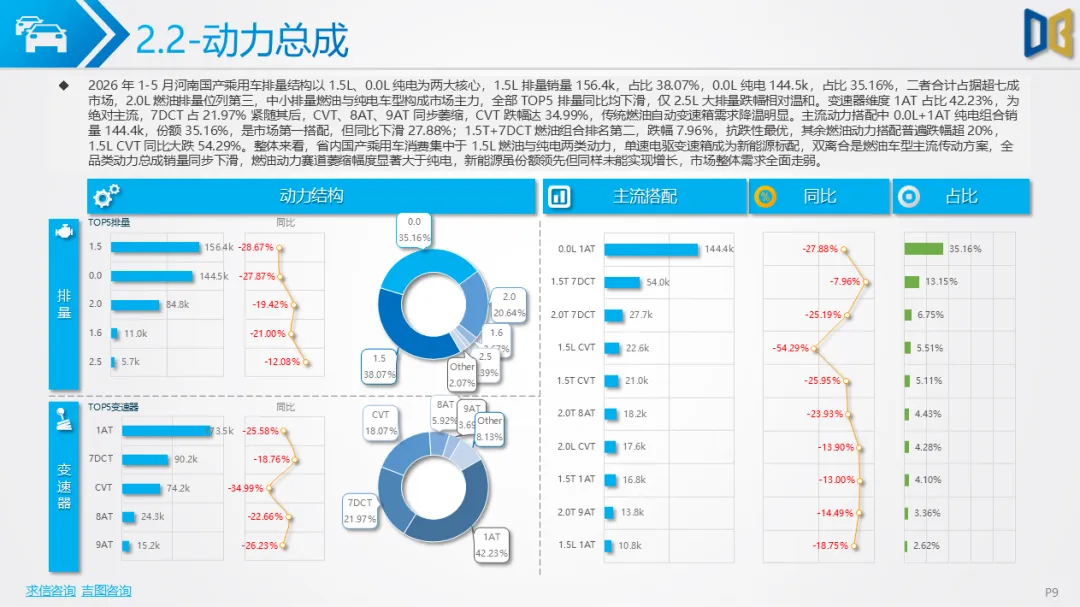

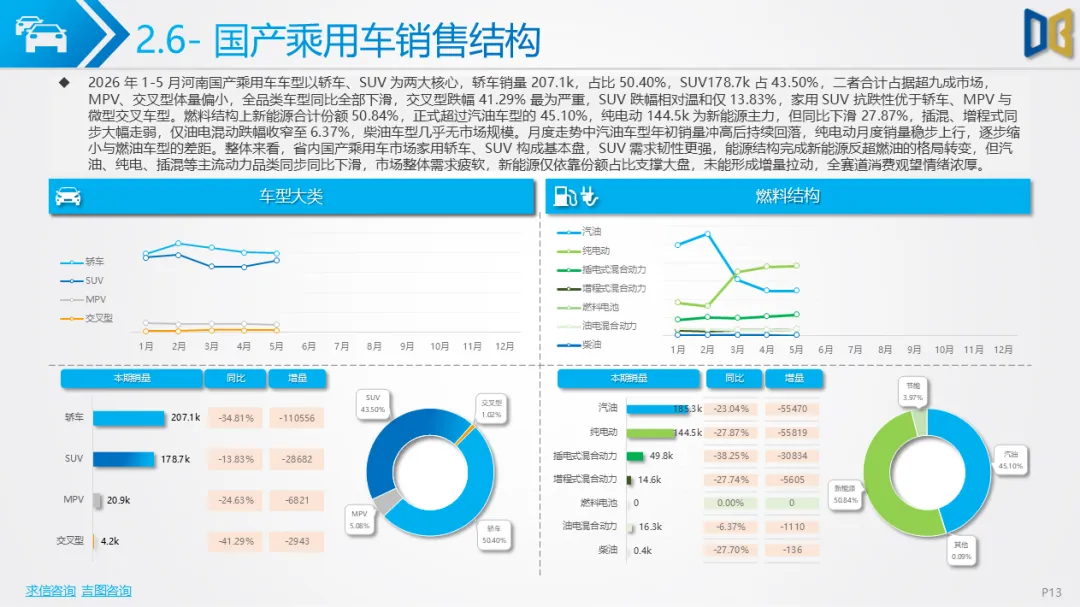

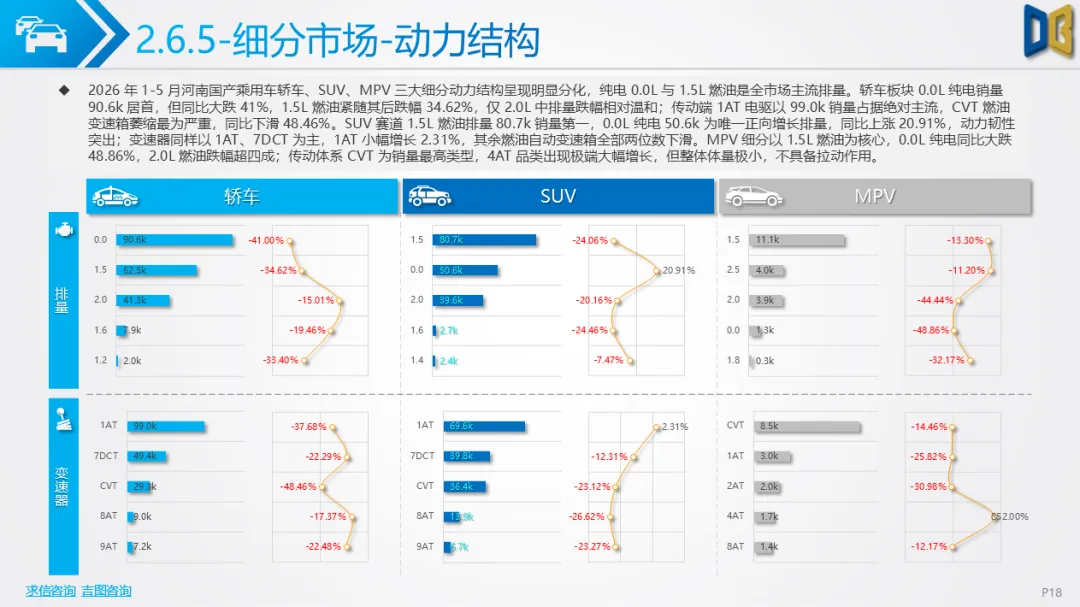

国产乘用车作为市场支柱,1-5 月累计 41.08万辆,全国份额5.93%,但持续深度下行。月度走势仅2月小幅回暖,其余月份同比跌幅24%-39%,累计 1-5 月同比下滑26.62%。车型结构轿车、SUV 双主导,轿车销量20.71万辆、SUV17.87万辆,MPV、交叉型持续收缩,其中微型代步交叉型同比暴跌41.29%。动力格局发生关键转变,新能源份额50.84%首次超过汽油车型,但纯电动、插混同步下滑,仅SUV纯电动实现小幅增长,轿车纯电跌幅超四成,1.5L 燃油与 0L 纯电是两大主流排量,单速电驱、7DCT 分别为新能源、燃油核心变速箱。

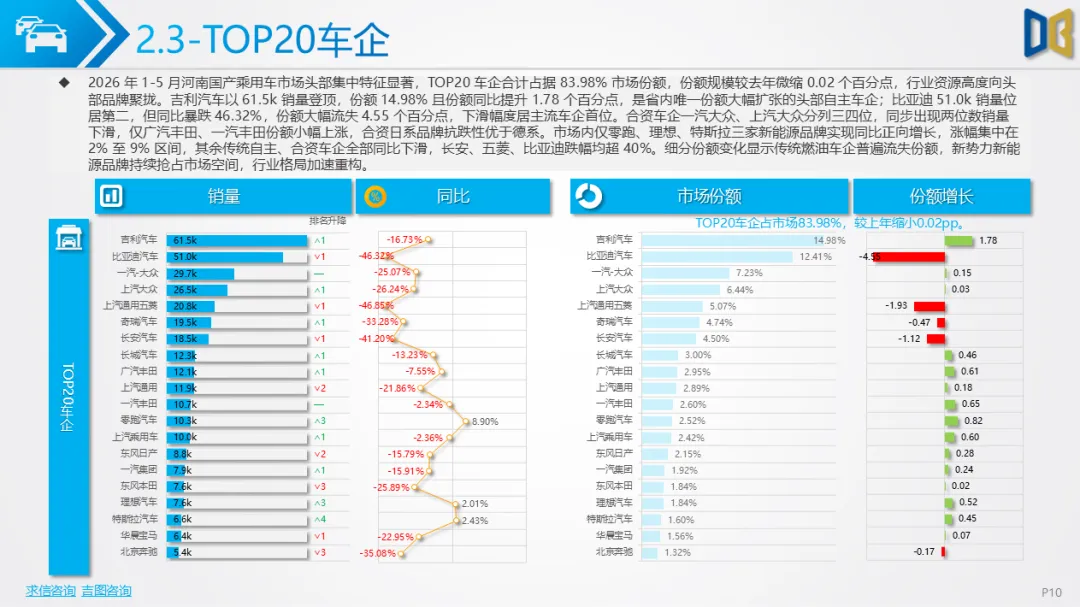

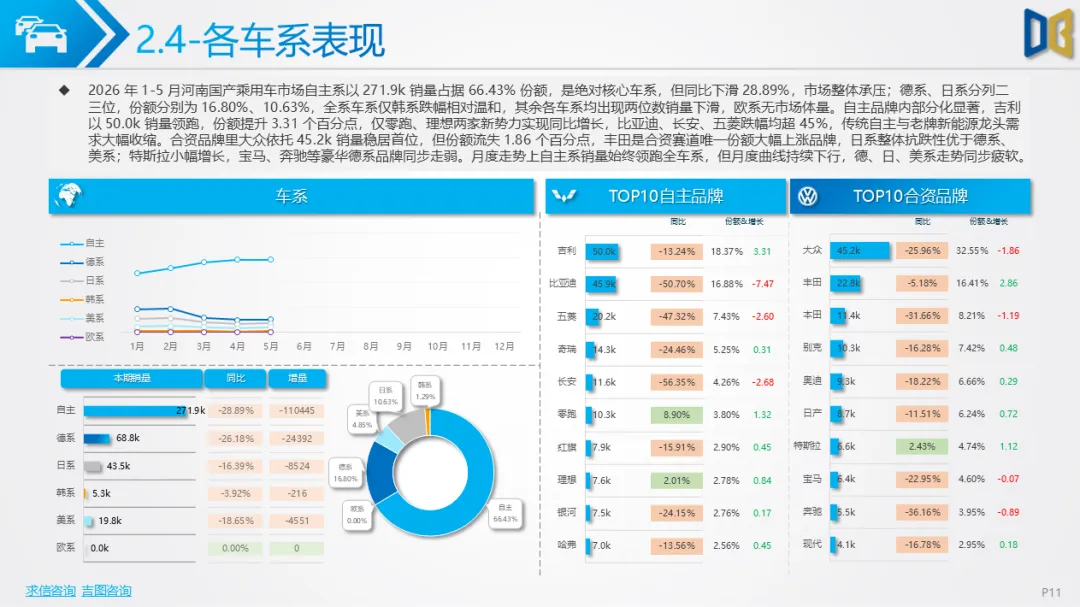

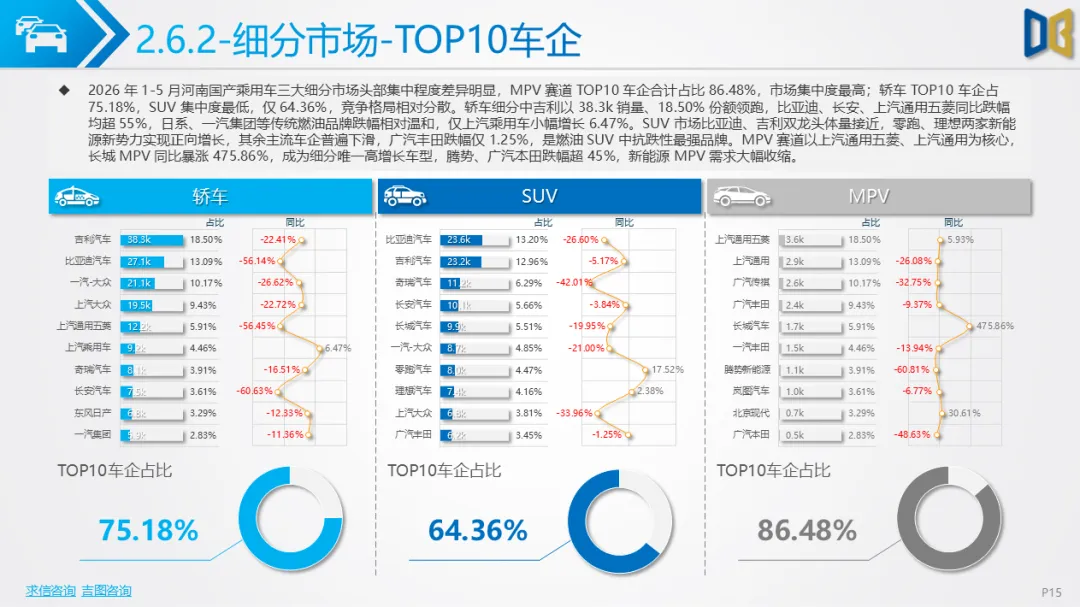

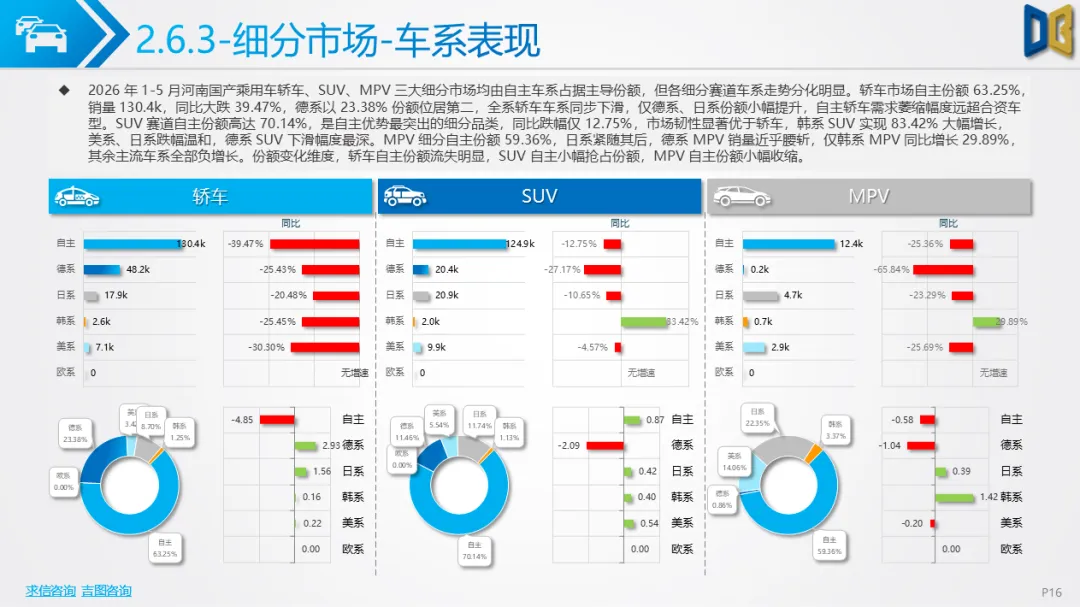

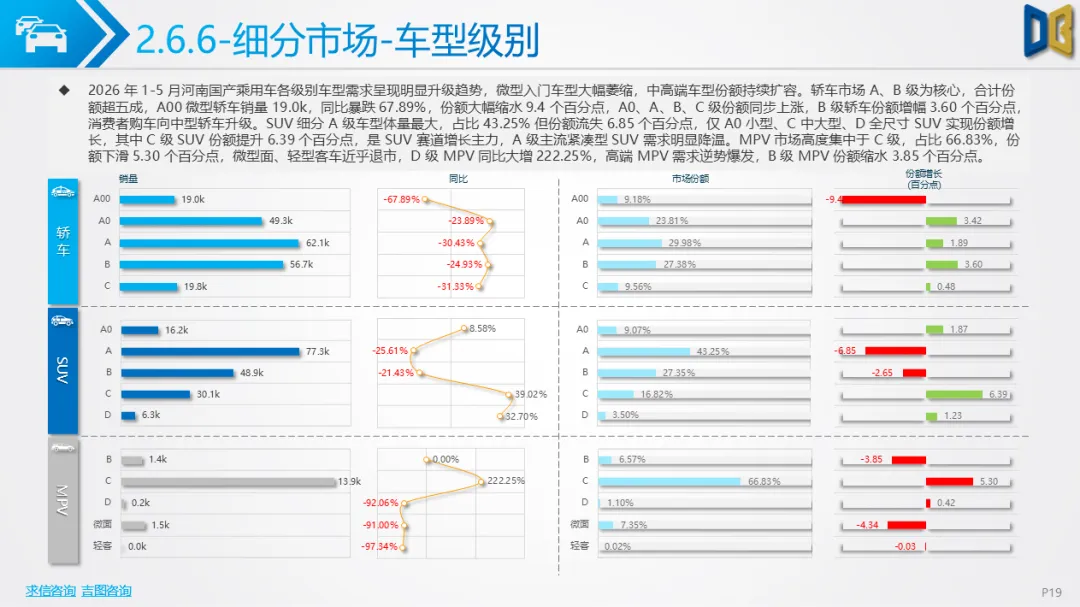

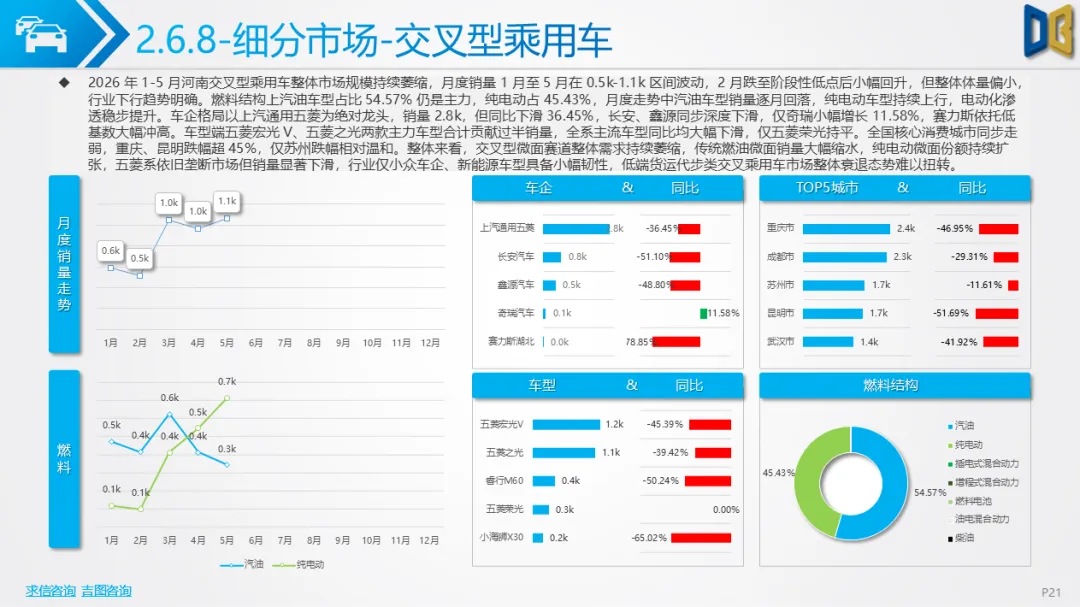

品牌格局头部集中,TOP20车企合计占83.98%份额,吉利稳居销量榜首且份额提升,比亚迪、五菱、长安等传统自主与老牌新能源销量腰斩;仅零跑、理想、特斯拉三家新势力小幅增长。车系层面自主占66.43%份额但整体下滑,日系丰田、本田抗跌性突出,德系大众全线走弱。细分市场呈现消费升级,A00 微型轿车、A 级紧凑型 SUV 份额流失,B/C 级中高端车型份额持续扩张;细分车型分化明显,轿车微型纯电全面崩盘,SUV 多款新能源新品逆势上涨,MPV 仅高端高山实现高增,传统家用MPV普遍缩水。交叉型微面赛道持续衰退,五菱一家独大但销量下滑,仅纯电动微面份额稳步提升。

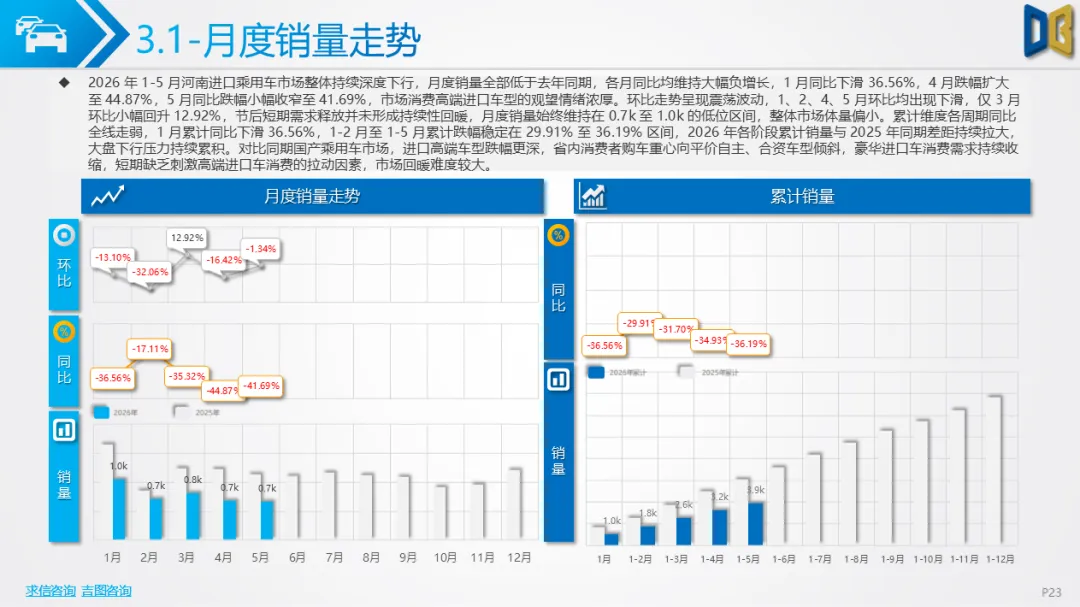

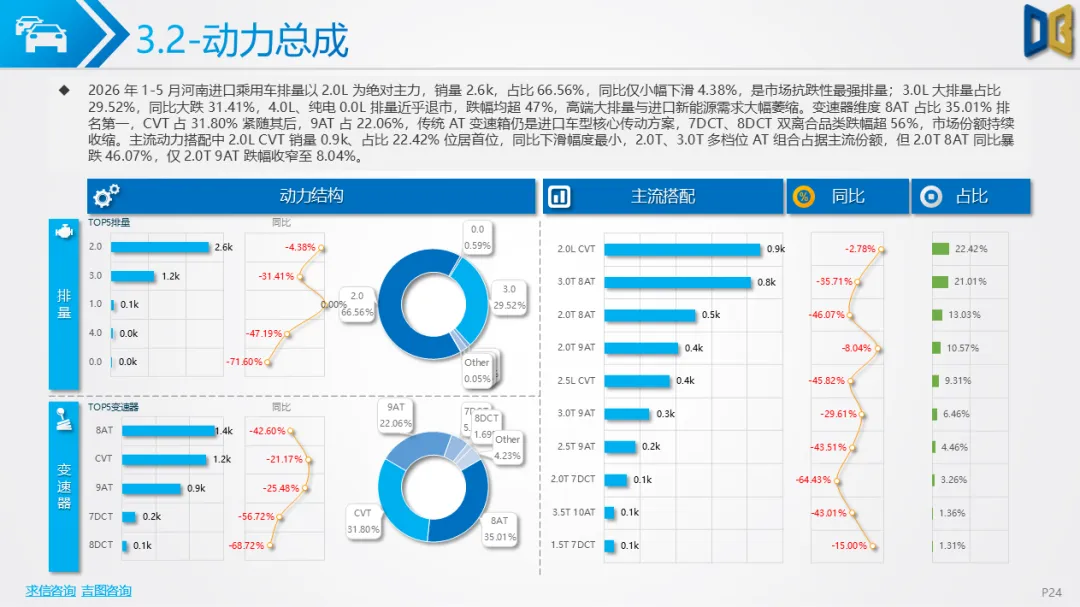

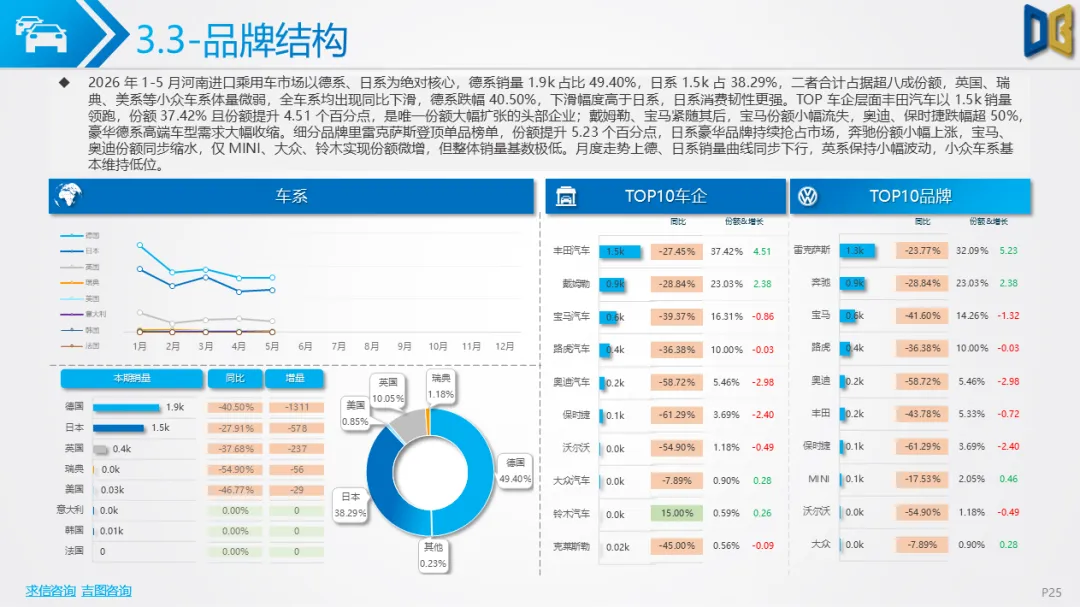

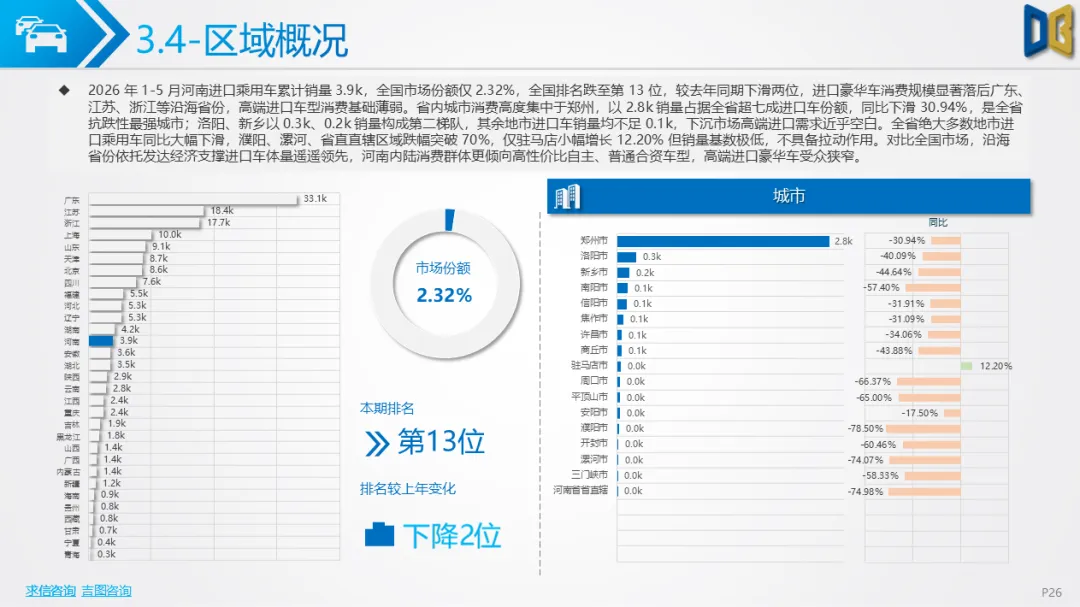

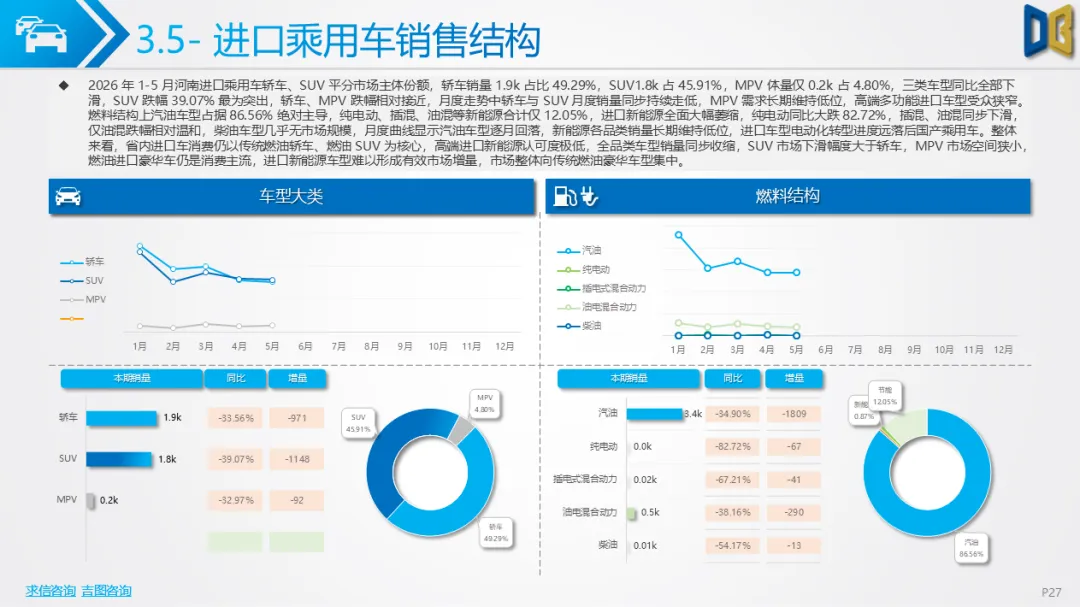

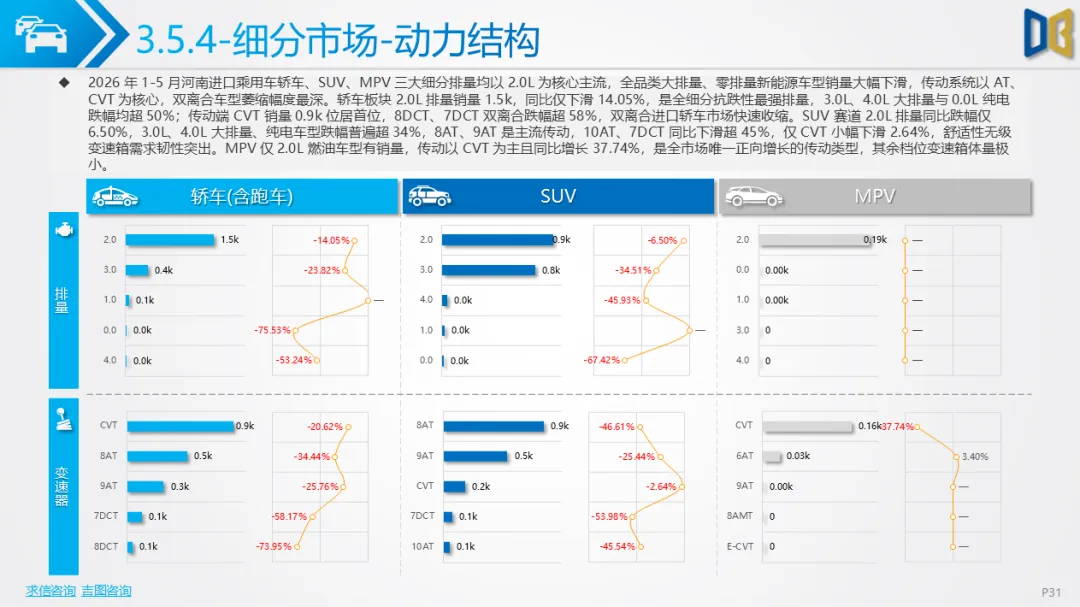

进口乘用车是市场弱势板块,1-5 月累计仅 0.39 万辆,全国排名跌至13位,高端消费基础薄弱。月度销量长期维持0.6k-1k低位,各月同比跌幅均超35%,3 月短暂脉冲回暖后再度走弱。车型以轿车、SUV 为主,MPV 体量极小,燃料高度依赖汽油,新能源占比不足13%,纯电动进口车型同比暴跌82.72%,电动化进程远落后国产。排量集中在2.0L,占比 66.56%,3.0L 及以上大排量豪华车型需求大幅收缩,传动系统8AT、CVT 为主流,双离合进口车型近乎边缘化。

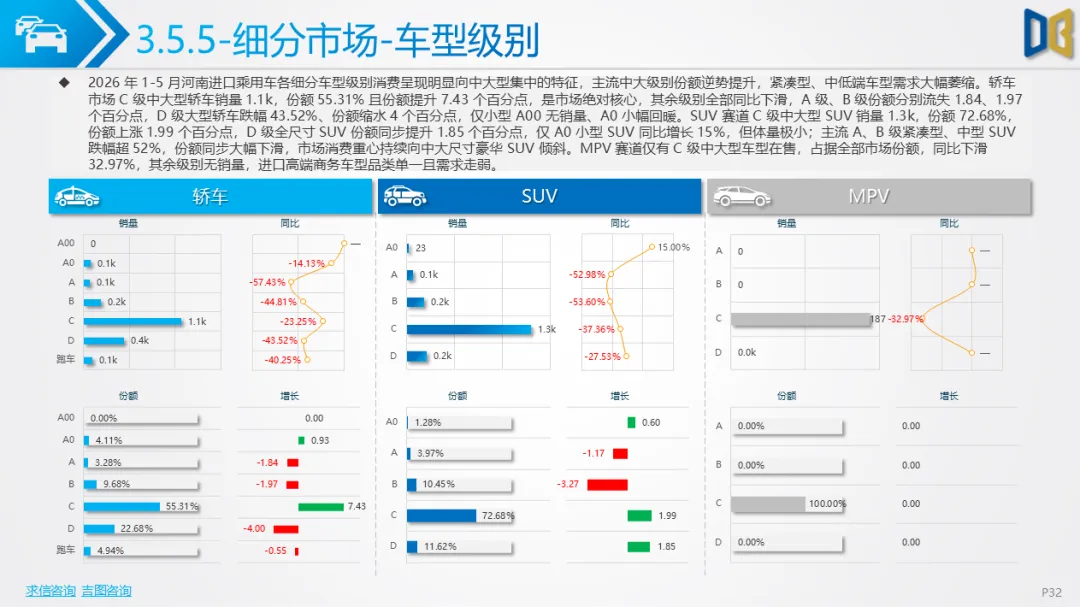

品牌以德系、日系双核心,丰田、雷克萨斯份额逆势提升,宝马、奥迪、保时捷等德系豪华销量大幅下滑。区域极度不均衡,郑州独占七成进口车销量,其余地市需求低迷,仅驻马店基数极低小幅增长;细分市场全部向C级中大型轿车、C 级中大型豪华SUV倾斜,入门紧凑型进口车型市场快速消失,消费呈现极致高端化,但整体购买规模持续缩水,省内消费者更倾向平价自主与合资车型,进口豪华需求持续被挤压。

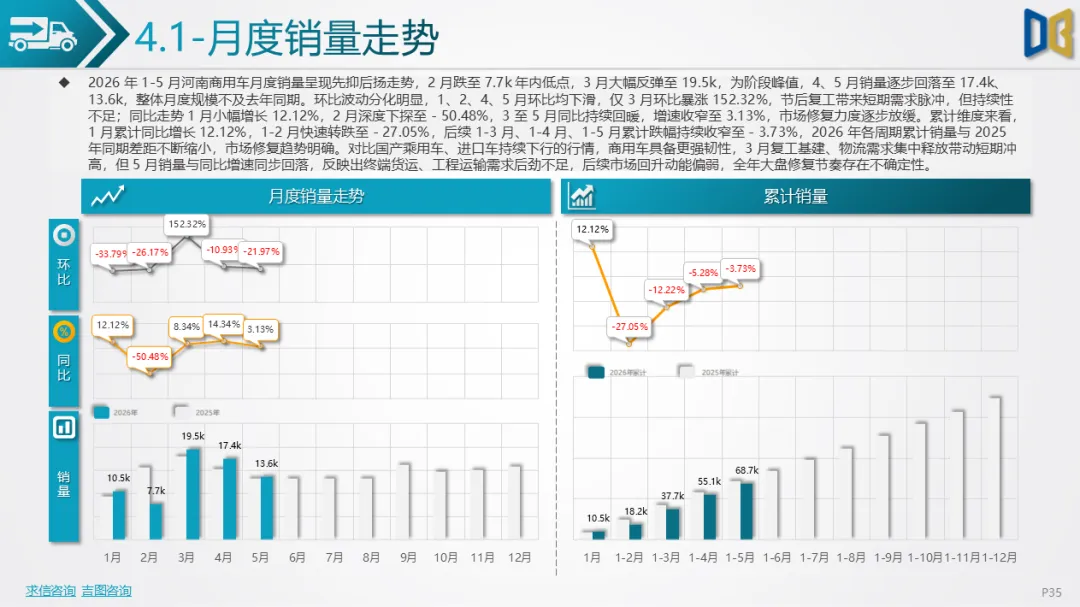

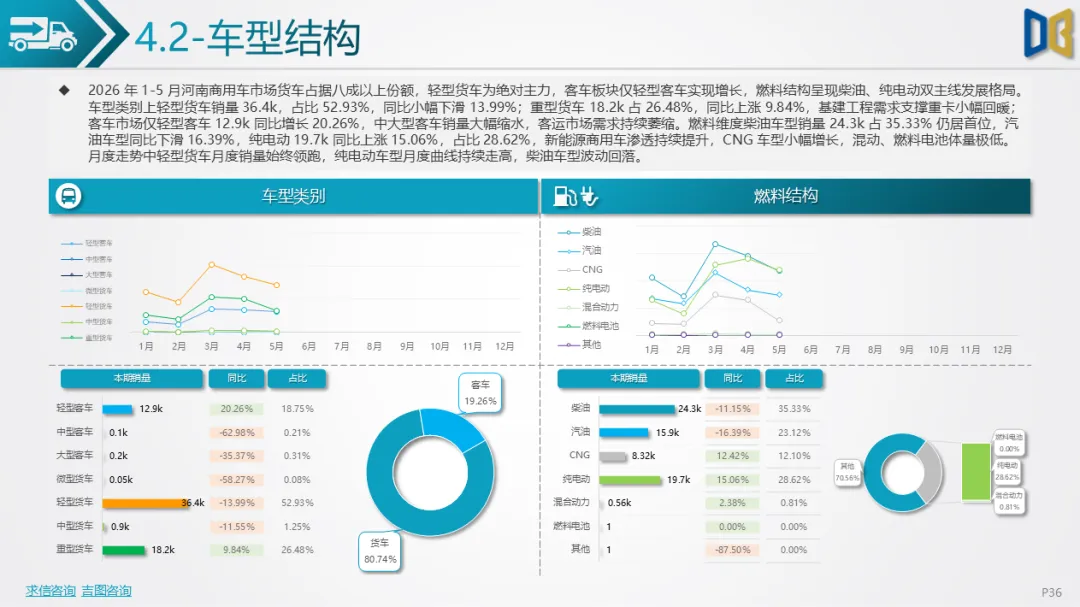

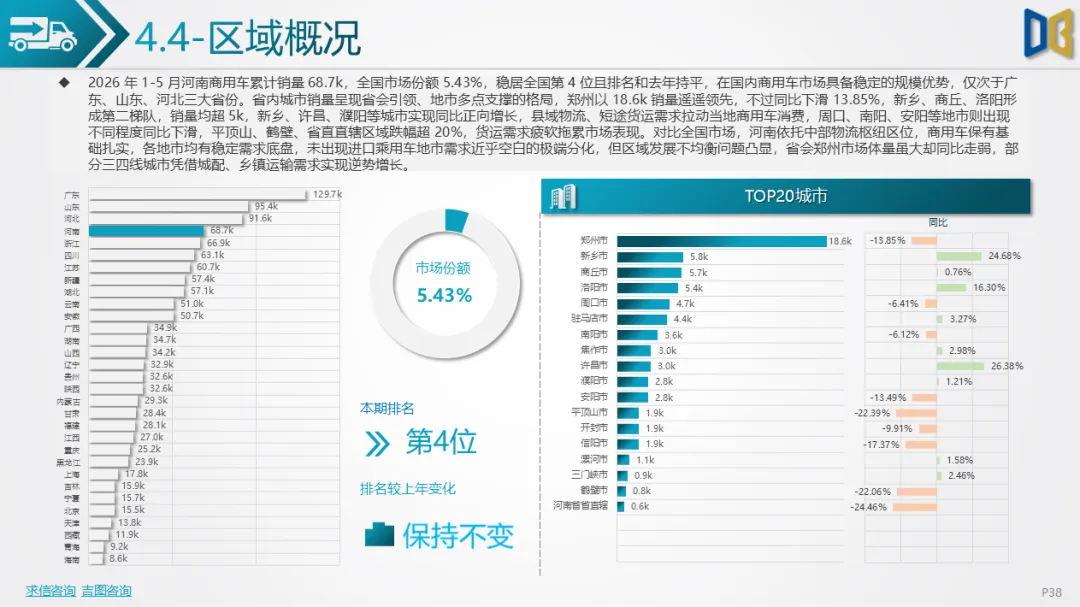

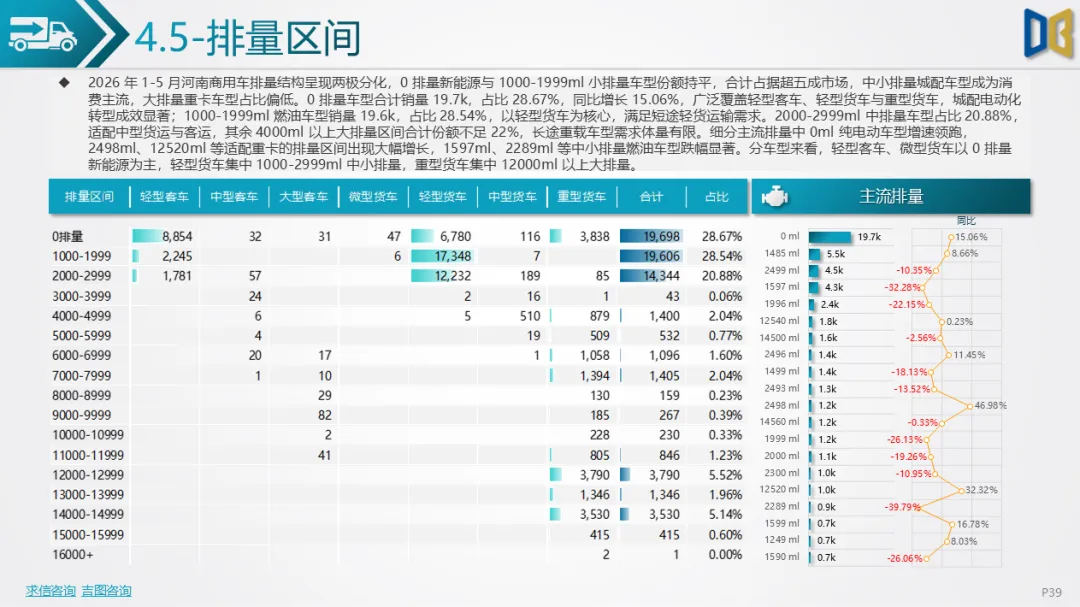

商用车是全市场唯一具备修复韧性板块,1-5 月累计 6.87 万辆,全国第四,依托中部物流区位形成稳定底盘。月度呈现2月低谷、3 月复工冲高走势,1 月小幅同比增长,2 月深度下滑,3 至 5 月跌幅持续收窄,1-5 月累计同比仅下滑3.73%。车型以轻卡、重卡两大货车品类为主,轻卡占52.93%小幅下滑,重卡受益基建需求同比上涨9.84%;客车仅轻型客车增长,大中型客运需求萎缩。燃料结构柴油仍为第一,但纯电动商用车同比增长15.06%,城配电动化提速,0 排量新能源与1.5L中小燃油排量成为核心动力区间。

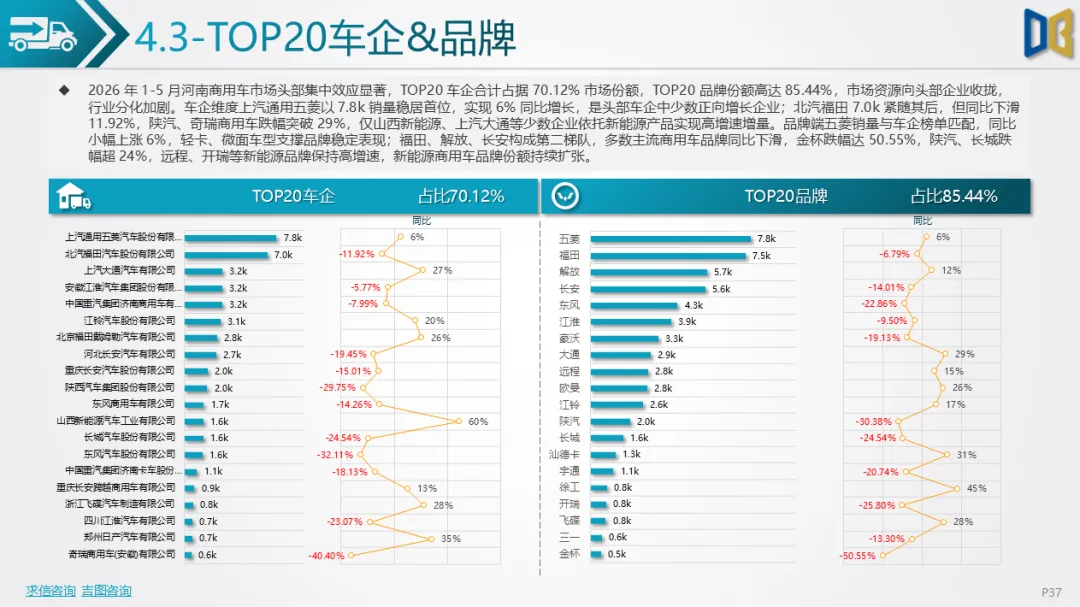

行业头部集中,TOP20车企、品牌份额分别达70.12%、85.44%,五菱凭借轻型商用车实现小幅增长,福田、陕汽等传统燃油商用车下滑,远程、开瑞等新能源商用车品牌高速增长。区域分布相对均衡,无进口车极端分化问题,郑州销量最高但同比下滑,新乡、商丘、许昌等地依托县域物流实现正向增长,货运、城配需求支撑三四线城市商用车市场稳定。

综合整体市场四大板块特征,河南车市核心矛盾在于大盘需求走弱与结构性分化并行。共性问题是居民购车消费信心不足,全品类燃油、主流新能源同步下滑;结构性机遇集中在国产中高端SUV、新势力新能源车、重型工程货车、轻型电动商用车;短板体现在微型代步车、进口豪华、大中型客运市场需求持续萎缩。

区域上省会消费抗压能力更强,下沉市场需求疲软;品牌端日系、头部自主、新能源新势力具备韧性,传统燃油自主品牌、德系豪华普遍承压。中长期来看,省内新能源配套与货运置换政策有望拉动纯电乘用车、新能源商用车增量,但居民收入预期、燃油价格、豪华进口车替代效应短期难以逆转整体下行态势,市场复苏将依赖货运基建刺激、新能源购车扶持与下沉市场消费激活三重因素共振。

附件下载请识别下方二维码查看:

点赞

分享

在看