报告名称:《三个皮匠报告:2026全球及中国城市更新发展研究报告》

发布机构:三个皮匠报告

2021年全国落地城市更新项目2.3万个,对应签约及计划总投资达5.3万亿元;受统计口径调整影响,2023、2024年披露的年度实际完成投资额分别为2.6万亿元、2.9万亿元。口径差异下账面数字有所回落,但行业实际资金投入始终保持稳步增长态势。

2026年5月国务院印发《城市更新“十五五”规划》,作为国内城市更新领域首部国家级专项规划,文件测算2026至2030五年间国内城市更新整体市场容量约20万亿元,年均投资规模接近4万亿元。

持续扩容的市场空间看似充满机遇,但行业真实盈利状况却与之形成强烈反差。中规智库针对全国41个重点城市调研数据显示,仅11%受访企业旗下项目实现稳定盈利,17%企业无任何盈利项目;行业项目平均投资回收期达8.32年,68.5%的市场主体需要5年以上才能收回全部成本。市场规模持续上行的同时,企业投资信心却在走弱,60%市场参与者2025年新增投资规模低于上一年度,或直接暂缓新项目布局。

结合三个皮匠最新发布的《2026全球及中国城市更新发展研究报告》,对照全球经验、穿透全产业链,聊聊这门万亿生意的真实困局与破局方向。

城市更新上升为国家战略:

城镇化换挡催生刚性存量需求

万亿更新市场并非短期政策催生的阶段性风口,而是国内城镇化发展阶段切换后形成的长期刚性需求。

2025年末全国常住人口城镇化率达到67.9%,城镇常住人口9.54亿。增长节奏已出现明确分水岭:2015-2019年城镇化率年均提升1.1个百分点,2020-2025年年均增速回落至0.8个百分点,依靠土地增量扩张的城市发展模式正式进入瓶颈期。

与此同时,存量住房体量持续膨胀,2020至2025年全国城镇住房总面积从322亿平方米增至352亿平方米,住房空置率长期维持15%以上,大幅超出国际5%-10%的合理区间;全国约27.6%住宅建成时间超20年,对应建筑体量近80亿平方米,以上海为代表的老牌工业城市老旧住宅占比过半,改造需求尤为集中。

在增量扩张见顶、存量问题凸显的双重背景下,城市更新从过去的补充性民生工程,转变为兼顾人居改善、安全治理、产业升级的城市发展核心任务。改造过程既要补齐居住配套短板,也要守住原住民居住权益,规避城市绅士化、居住分层等社会问题,实现经济效益与公共价值的平衡。

← 左右滑动查看更多

图:2015-2025年中国城镇化率及城镇人口增长趋势+

2000年前建成住房占比TOP10城市排名

对照海外成熟市场走过的更新之路,能帮我们更清晰地锚定行业的长期解法。

| 国家 | 更新模式 | 核心制度基础 | 代表项目 |

各国落地经验呈现出统一规律:仅依靠财政投入无法实现项目收支平衡,长效多元运营是化解长周期资金压力的通用路径。

城市更新完整产业链全景

但这套被全球市场验证过的长效逻辑,在国内落地始终磕磕绊绊,根子就藏在城市更新漫长的产业链条里。成本与周期压力贯穿投融建管全流程,整条产业链整体可分为上游智力资本、中游开发施工、下游长效运营三大板块:

上游:涵盖城市体检、片区策划、权属确权与多元融资工具,多部门审批流程繁杂,直接拉长项目前置周期;

中游:涉及城投平台、房企、施工单位、建材供应商等多方主体,老旧小区、城中村项目的拆迁协调变数多,施工成本极易超出概算;

下游:包含社区物业、商业运营、产业招商、文旅运维等业务,是项目唯一持续性现金流来源,同时也是传统开发企业的普遍能力短板。

传统开发企业往往只具备中游建设环节的成熟能力,对上游策划统筹、下游精细化运营的把控不足,自然难以适配长周期、重运营的城市更新项目。

20万亿投资四大细分赛道

落到具体业务板块,四大更新赛道的改造强度、盈利模式各有差异,却面临着高度相似的盈利难题。“十五五”20万亿五年总投资基于规划指标与单方改造成本测算,分流至四大核心赛道:

老旧小区改造(8万亿元以上)

覆盖人群最广、民生属性优先级最高。“十四五”期间全国累计改造24万个老旧小区,惠及超1.1亿居民;“十五五”规划新增改造11.5万个。改造内容以水电气、道路等基础配套升级为主,单方投资仅1000-2000元,商业增值空间有限,收益高度依赖长期社区运营。

地下管网改造(约4万亿元)

属于城市安全运行的“里子工程”,“十五五”规划新建、改造地下管网合计77万公里。2026年国家配套1600亿元超长期特别国债专项支持,但地下施工协调链条长、开挖修复成本高,几乎无法产生市场化现金流,资金完全依靠财政托底。

城中村改造(约2.5万亿元)

四大赛道中单方投入强度最高,拆除新建类单方成本约1.16万元,整治提升类约6700元。全国城中村存量合计约1919万户,2024年政策适用范围从35个超大特大城市扩容至近300座地级城市。但集体土地权属交错,拆迁安置协调周期漫长,落地难度居所有更新板块首位。

老旧厂区与历史街区(规模弹性较大)

单方改造成本3000-6000元,赛道核心竞争力不在于短期开发回款,而在于长期产业、文旅运营能力。项目前期需重资产投入,运营成熟后可形成持续性租金、税收现金流,典型代表为北京首钢园、成都东郊记忆。

四大赛道场景各不相同,却共享着同一套底层难题:前期投入重、资产沉淀久、短期盈利薄,这也是九成市场主体难以稳定盈利的核心原因。

多元融资渠道:

资金总量充足,结构性错配凸显

项目自身的收益属性是先天约束,融资端的供需错位则进一步放大了资金压力。当前国内已搭建“财政资金托底、政策性金融加杠杆、社会资本多元参与”的多层次融资框架,五类资金体量可观,但供需匹配度偏低:

中央财政:2026年城市更新专项资金970亿元,地下管网配套超长期特别国债1600亿元;

地方政府专项债:2025年1-9月城市更新相关专项债发行规模3500亿元;

政策性银行贷款:国开行城市更新专项贷款累计投放7863亿元;

城市更新产业基金:全国28个城市落地,合计总规模4550亿元;

公募REITs:2025年正式将城市更新纳入底层资产,打通市场化退出通道。

从资金投向看,财政类低成本资金高度偏向老旧小区、地下管网等纯公益项目;而具备商业增值空间的城中村、产业园区更新,却难以匹配到长期低成本资金,供需两端出现明显结构性错配。

针对这一问题,多地已探索片区统筹、新旧项目混合打包模式,用经营性地块收益反哺公益改造,缓解资金平衡压力。

行业大面积亏损的三层核心矛盾

融资端的错位只是外部阻力,真正导致行业大面积亏损的,是更深层的三重内生矛盾。中规智库调研显示,盈利项目收益率集中在1%-6%区间;对比传统商品房开发2-3年周转、15%以上的综合收益率,城市更新投资回收期是传统地产的3-4倍,收益水平大幅缩水。

往深层看,三重核心矛盾共同构成了行业的盈利困局:

第一,综合成本持续超预期。多元产权主体沟通、多部门分层审批拉长项目前置周期,拆迁安置、配套建设标准逐年抬升,任一环节延期都会显著推高整体投入。

第二,传统变现路径失效,新型盈利模式尚未标准化。严控大拆大建的背景下,土地出让、商品房快销的传统回款渠道大幅收窄;而租赁、产业运营、社区服务等长效收益模式仍在培育阶段,可复制的成熟范本稀缺。

第三,跨部门协同不足,审批周期冗长。更新项目涉及住建、规划、自然资源、文旅等多个主管部门,从立项到开工普遍耗时三五年,政策标准的动态调整进一步抬高了时间成本。

多重约束叠加之下,市场预期持续收缩,六成市场主体主动压缩了新增投资计划。

三类标杆运营样板

行业整体盈利承压是事实,但也不乏走通商业模式的样本,三类不同场景的项目,给出了可落地的参照方向。

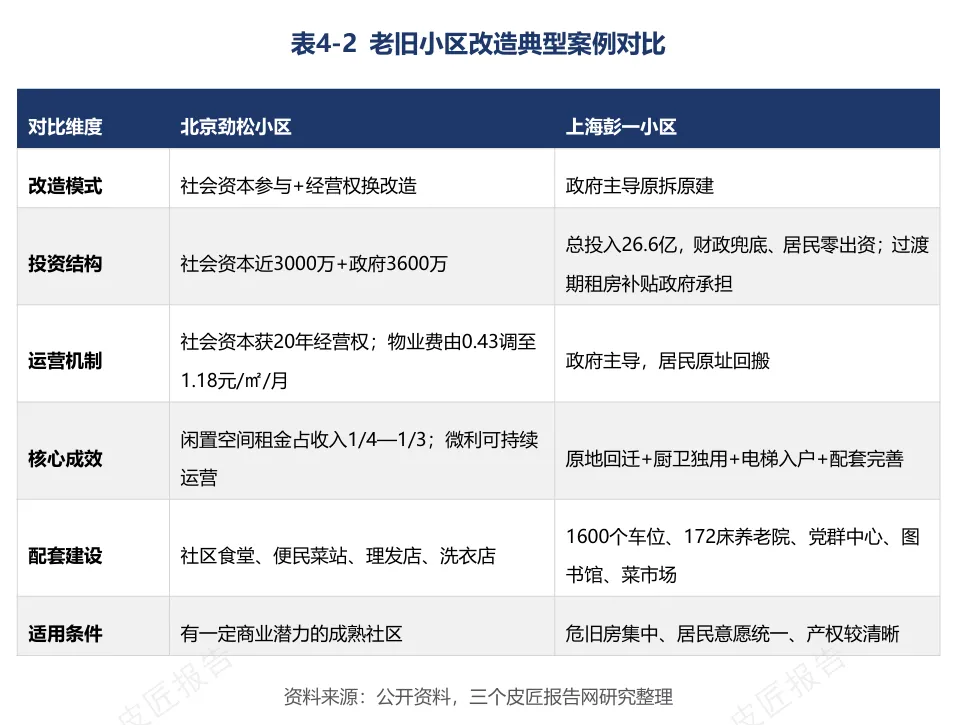

北京劲松小区(老旧社区长效运营模式)

社会资本投入近3000万元完成整体改造,换取社区闲置配套空间20年独家经营权。社区食堂、便民商铺租金贡献总收入三分之一,物业费从0.43元/㎡上调至1.18元/㎡,项目实现稳定收支平衡。

核心逻辑:以长期配套经营权抵扣一次性改造成本,依托便民服务形成持续性现金流。

北京首钢园(工业遗存产业运营模式)

累计改造投入超200亿元,打造百万方科创载体,入驻科技企业占比67.6%,当前年产值750亿元,规划“十五五”末突破1500亿元。依靠产业集聚形成稳定租金与税收,摊薄巨额前期基建投入。

核心逻辑:导入优质产业形成规模效应,以长期税源、物业收益覆盖改造成本。

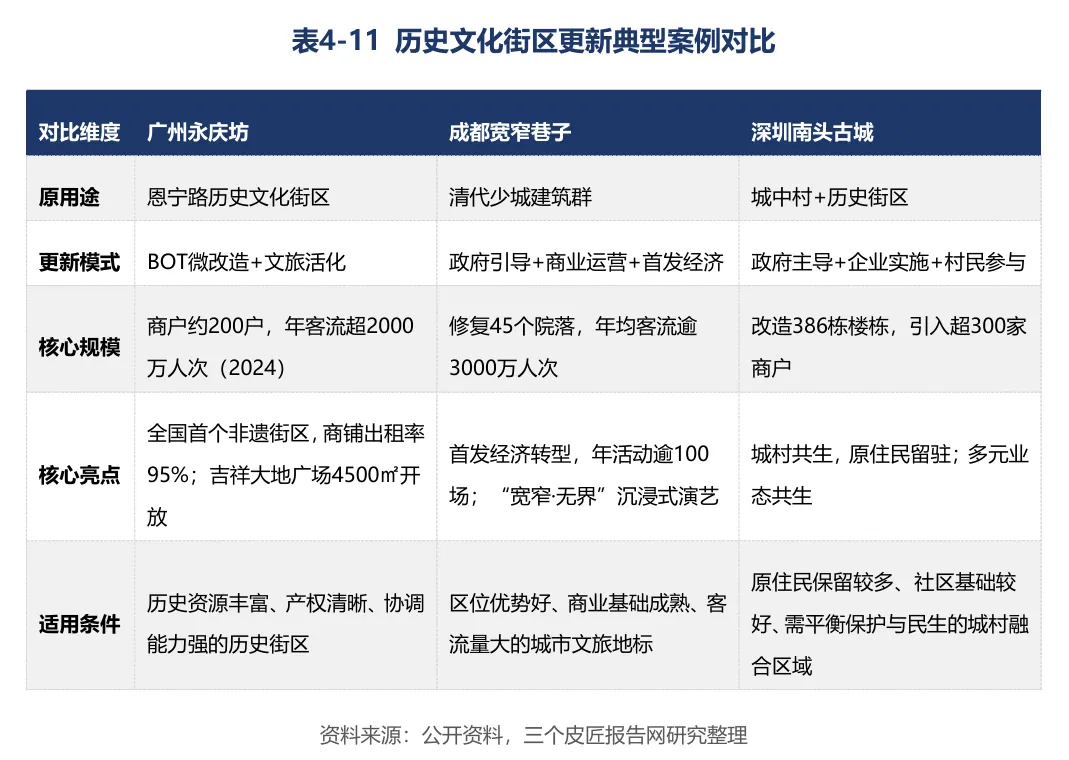

广州永庆坊(历史街区BOT文旅模式)

社会资本负责改造建设与全域运营,一二期特许经营周期分别为15年、20年,运营期满无偿移交政府。2024年全年客流突破2000万人次,商铺出租率稳定在95%,兼顾文化保护与持续商业收益。

核心逻辑:以长期特许经营权撬动民间资本,文旅消费支撑项目长效运转。

三类项目改造场景各不相同,但底层逻辑高度统一:彻底摒弃商品房快销思维,依靠精细化长效运营实现项目现金流自平衡。

结语

城市更新的生意逻辑,早已跳脱传统地产的开发框架。

20万亿存量市场背后,仅一成项目盈利的现实,本质是新旧开发模式的迭代分野:传统地产靠高杠杆、快周转赚取短期收益,城市更新走的是存量经营的长线路径,普遍需要8年以上才能跑通正向现金流。

过去二十年行业沉淀的开发思维,已经适配不了长周期、低毛利、多约束的更新赛道。20万亿市场真实存在,但行业的准入门槛已经彻底重构。未来能站稳脚跟的参与者,不再是单纯的建筑开发企业,而是具备全周期资产运营能力的综合主体。

盘活老旧社区的便民服务、激活闲置工业空间的产业价值、延续历史街区的文旅生命力,才是抓住下一轮城市发展机遇的核心。城市更新的终点从来不是改造工程的竣工,而是兼顾民生福祉、文化保护与商业价值的长效可持续运营。

报告节选

报告下载

全文查阅