一、2026 年 4 月天津整体大盘:积压刚需集中释放,成交完全依托学区小户型支撑

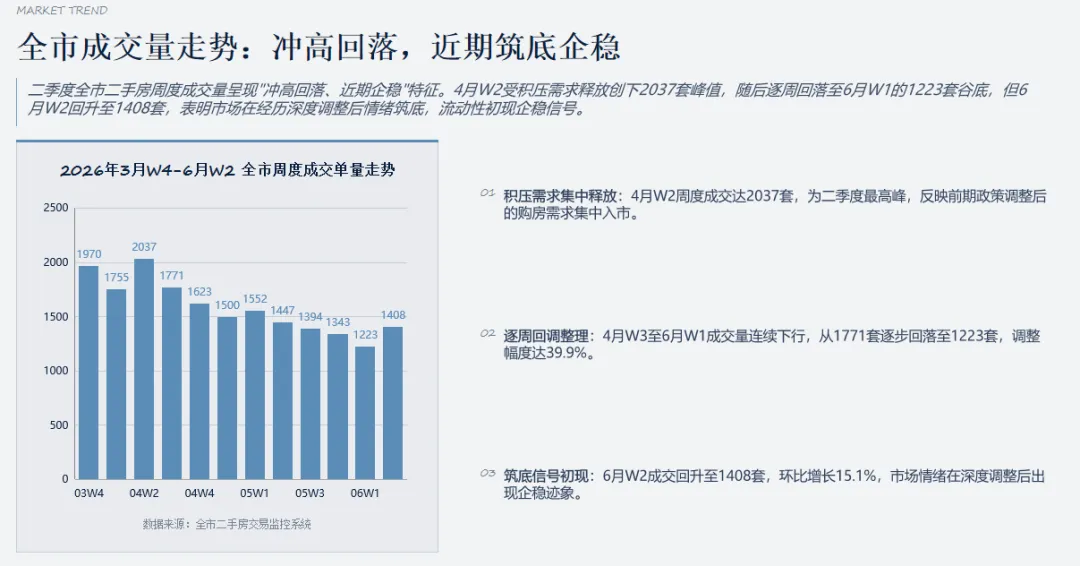

从全市周度成交数据来看,4 月是二季度二手房市场热度顶点,属于政策调整后积压购房需求一次性释放的脉冲行情。3 月第四周全市成交 1970 套,市场热度已提前预热;4 月第二周成交量冲高至 2037 套,创下整个二季度单周成交峰值,随后行情持续性不足,4 月下旬成交量连续回落,第三周降至 1771 套、第四周 1623 套,短期需求透支特征十分明显。

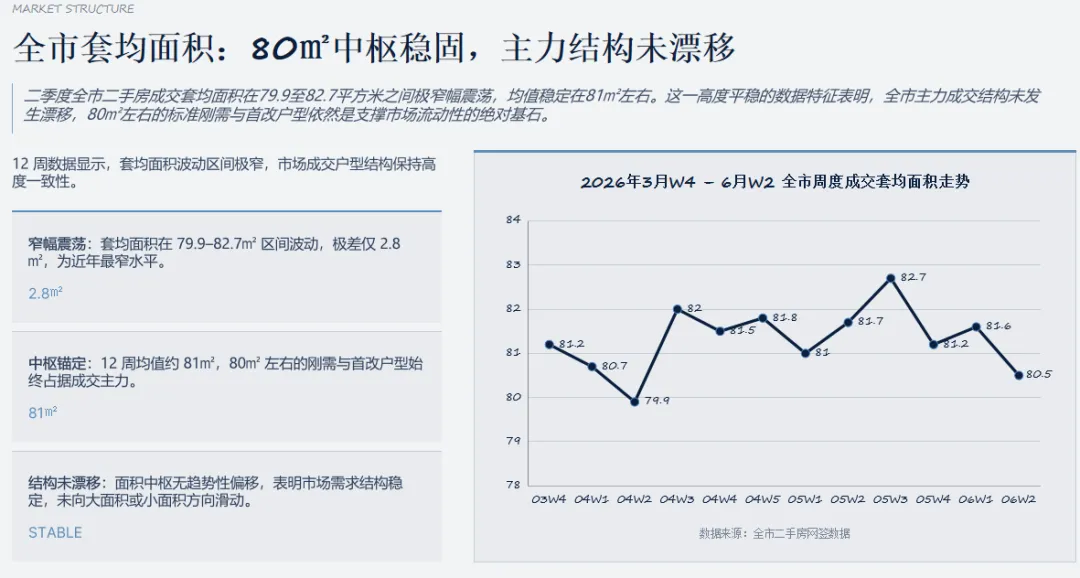

户型结构层面,4 月全市成交套均面积稳定在 81㎡左右,区间波动仅 79.9-81.8㎡,80㎡刚需两居是市场流通基本盘。拆解客群底层需求不难发现,4 月入场购房者中,学区落户刚需占比极高,大量家庭赶在入学材料审核节点前完成置业,直接推高月度成交规模。价格维度上,4 月市场整体处于 “以价换量” 阶段,无配套普通房源降价走量,但学区属性房源价格韧性充足,议价空间极小,资产分层格局初步显现。

从改善市场表现来看,4 月大面积置换需求整体处于蛰伏状态。全市 90㎡以上房源成交占比偏低,置换客群普遍观望,一方面担忧短期房价波动不愿高位接盘,另一方面置换换房链条周期拉长,多数家庭暂缓置换计划。此时改善房源尚未成为市场主流,整体成交完全依靠学区刚需托底。

二、河西区 4 月细分市场:学区小户型独占成交,改善市场暗藏供给收缩信号

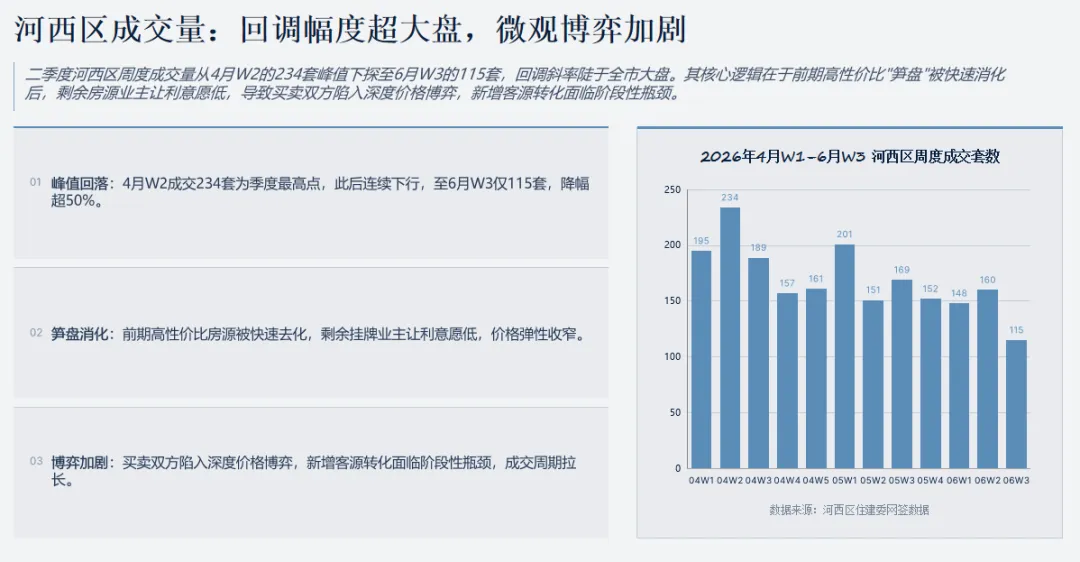

河西区作为全市教育资源核心片区,4 月市场行情与全市趋势高度契合,学区房拉动成交的特征更为突出。网签数据显示,河西 4 月第一周成交 195 套,第二周冲高至季度峰值 234 套,单周成交规模领跑全城;但热度回落速度远快于大盘,4 月末成交快速下滑至 157 套,底层逻辑和学区需求集中释放直接相关。

区域成交结构具备极强特殊性:河西 4 月套均面积仅 65㎡,大幅低于全市 81㎡均值,50-70㎡一室、小两居成交量占区域总成交八成以上。居室占比数据清晰印证学区需求主导市场:4 月第一周一室户型占比 47.18%,两居室 42.56%,一居室凭借低总价、可落户属性,成为带看、成交核心标的。大量高性价比学区笋盘在 4 月集中完成去化,支撑月度成交量冲高。

同期调研也捕捉到改善市场的前置信号:4 月河西区 90㎡以上大三居、四居挂牌量已出现明显收缩,持有优质改善房源的业主产生惜售心态,不愿跟随市场低价抛售核心房产。彼时四居室及以上高端户型成交占比仅 0.51%,成交体量微小,但并非改善需求消失,而是供需出现阶段性错配:高净值改善客群有置换规划,但市场匹配优质房源库存不足,双方同步进入观望周期。70-90㎡过渡两居则形成需求蓄水池,当下购买学区小户型的刚需家庭,未来 3-5 年均会产生置换改善住房的需求,为中长期改善市场储备客源。

三、4 月至 6 月市场动态演变:学区需求退潮,改善房源迎来价值上行窗口

结合二季度完整周期数据纵向对比,从 4 月到当下 6 月 26 日,天津、尤其是河西区二手房市场完成了需求重心的完整切换,核心转变体现在两大维度。

第一,学区房成交量持续走弱,季节性需求红利彻底消退。4 月是学区置业的窗口期,大量家庭为锁定学籍集中入市,推高小户型成交;伴随 6 月升学报名、材料审核流程基本落地,学区落户刚需大幅减少,前期流通的低价笋盘也已全部消化。当前河西小户型成交规模持续下滑,6 月第一周全区成交仅 148 套,6 月第三周进一步跌至 115 套,成交量较高点 234 套降幅超 50%。同时,小户型业主不再愿意低价让利,买卖双方价格博弈加剧,小户型流动性显著降低,学区赛道热度进入阶段性低谷。

第二,改善市场逆势走强,稀缺性支撑价格稳步微涨。与学区房降温形成反差,进入 6 月后改善房源的市场价值持续凸显。此前 4 月便显现的改善房源供给收缩问题持续加剧,核心地段次新大户型挂牌量持续走低,业主惜售情绪稳定。居室结构数据对比清晰体现变化:4 月河西四居室及以上户型成交占比仅 0.51%,至 6 月第三周占比翻倍至 2.61%,高端改善客群精准入场,优质大户型成交占比持续提升。

价格层面分化进一步放大:小户型学区房失去季节性需求支撑,议价空间有所扩大;而 90㎡以上改善房源依托供给收紧,价格保持微涨态势,市场正式告别 4 月 “刚需独走量” 格局,进入 “核心改善资产价值回归” 阶段。调研显示,当下购房者决策逻辑已经转变,不再盲目追逐小户型学区,高预算客群更看重房屋品质、居住空间与长期保值能力,改善型住房的市场关注度持续提升。

四、第三方调研总结:季节性周期重塑市场结构,改善资产长期价值凸显

站在独立市场调研视角复盘二季度走势,4 月市场是典型的季节性学区需求行情,短期集中释放的落户刚需拉动整体成交;而步入 6 月末,升学节点结束直接导致学区小户型成交量持续走弱,市场底层驱动力完成切换。

短期来看,学区房将维持一段时期的冷清状态,无稀缺名校加持的小户型流通速度会持续放缓;中长期维度,改善市场的增长逻辑已经确立,房源供给持续收缩、置换需求稳步释放,优质大户型的稀缺性会持续推升其保值属性。

整体而言,本次二季度市场波动并非单纯的冷热交替,而是季节性需求周期与资产价值分层共同作用的结果。学区刚需属于阶段性短期行情,而改善居住、资产保值是长期稳定需求,随着 6 月学区红利落幕,改善房源将成为下一阶段二手房市场的核心观察主线。