MANGOS的M, 是Micron Technology.

不少人被这半年存储加速涨价的疯狂行情感受到不解和折磨, 今天Apple更是发文跟消费者解释涨价完全是因为存储成本问题。包括老登/新登的争论一直是针锋相对, 不同时代的人相互质疑对方的智商结构。

人类的情绪往往被叙事所左右, 讽刺的是, 存储/记忆能力影响一个人对于新旧叙事感受的持续性。

当我们换一种角度放在更长历史看这个故事, 可能就不至于对涨价的存储那么咬牙切齿。

长期以来,那些高坐于食物链顶端的下游科技巨头与硬件OEM大厂,凭借着绝对的买方垄断地位,对存储行业进行着残酷的跨期性压榨。

AI浪潮的爆发让HBM登场,下游大厂面对存储芯片不断暴涨焦虑万分,行业的权力天平已经悄然倾斜。

攻守之势异也。

经历无数次周期绞肉机的洗礼后,存储行业迎来了属于自己的涅槃时刻。

历史的血泪:上下游的双重绞杀

在上游,存储厂商面临着极度集中的半导体设备垄断。为了维持单位比特成本的竞争优势,厂商必须源源不断地向ASML、AMAT等巨头购买高昂的设备进行制程微缩。这是一种昂贵的刚性折旧, 就像是很多中央空调, 频繁开关还不如一直开着节省成本。所以在行业下行期也无法停产,只能眼睁睁看着库存堆积如山。

每到这时, 万亿市值的下游买方把存储厂按在地上摩擦。手机、PC,服务器大厂利用庞大的采购规模,在行业不景气时开启砍单。这种牛鞭效应屡次将无数存储厂逼入破产的深渊。

以下是最近主要周期下行阶段中,下游大厂对存储行业的压榨策略及出清结果:

2008 - 2009 周期

全球金融危机爆发,消费电子需求骤降

极度压缩库存,拒绝履行采购意向

Qimonda宣告破产,三星启动“杀手级”逆周期投资

2011 - 2012 周期

PC产能严重过剩,移动端未能及时接力

跌破现金成本线

转向极低库存模式,强迫晶圆厂流血出货

Elpida破产并入美光,三足鼎立格局初现

2018 - 2019 周期

云计算巨头资本开支骤停,智能手机饱和

突然中止服务器采购,强制要求晶圆厂降价

存储厂被迫放缓资本开支,开始探索产能协同机制

2022 - 2023 周期

疫情红利消退,全球消费电子高库存

连续多季度“零采购”,将库存压力完全转嫁给上游

行业迎来史上最严厉的主动减产,全球晶圆厂稼动率跌至谷底

周期: 供应链末端的“牛鞭效应”

存储芯片承受着整个电子工业中最剧烈的“牛鞭效应”。

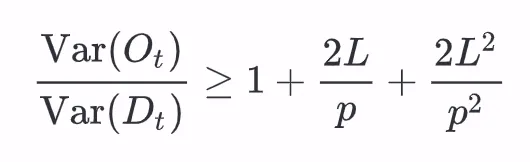

假设下游终端需求 Dt 服从一阶自回归过程 AR(1) :

供应链中,从晶圆制造、封装测试到模组分销,存在累积前置时间 L (通常大于3个月)。最上游存储厂接收到的订单波动 Var(Ot) 与终端实际需求波动 Var(Dt) 满足以下比例关系:

p 为需求预测更新参数。由于存储芯片制造工艺极长,前置时间 L 远超一般工业品。这就导致下游消费电子市场哪怕只有 5% 的微弱扰动,传导至晶圆厂时也会被放大成 50% 甚至更剧烈级的需求地震。在下行期,下游巨头只需稍微拉长其采购周期,最上游的存储厂就会立刻面临“无单下锅”的绝境,不得不被迫流血减产。

攻守之势异也

2024 年以来,AI 革命的爆发彻底撕碎了旧有供需。算力竞赛对 HBM高带宽内存的需求呈现出饥渴状态。

当三星、SK海力士和美光将大部分先进产能转移到 HBM 生产线时,留给通用型 DDR5/DDR4 的晶圆产能被瞬间压缩。

AI 服务器对 HBM 容量的需求呈现出跨越式增长,直接导致了全球核心存储巨头在资本支出上的结构性巨变。

这次存储大厂也学聪明了, 他们发现可以做到高度精准控产保价。他们不再是那个在牛鞭效应末端瑟瑟发抖的受害者。

待到秋来九月八: 存储势力的权力涅槃

那些曾经高高在上、在 80% 的毛利率里狂欢并肆意挥舞资本大棒对存储厂进行账期压迫的科技巨头,如今也不得不低下高傲的头颅,带着巨额支票来到首尔,恳求他们多分点 HBM 产能。

曾经数十年的时间里,存储如同在泥泞中负重前行的苦力。它们用自己的巨额亏损、破产清算和流血出货,喂饱了下游那些高歌猛进的互联网与硬件巨头。

在经历了几轮惨烈的大洗牌后,存储巨头迎来了自己的盛大加冕。

心在山东身在吴,飘蓬江海谩嗟吁。

他日若遂凌云志,敢笑黄巢不丈夫。