虽然今年持有老登的体验非常不好,好在之前买了有少量的京东方a,采取的是边涨边卖,目前整体成本已经降到了3.5元附近,公司这段时间创了历史新高,今天就重新看一下这家公司。

作为整个a股散户数量最多的个股,公司的业务大家也都耳熟能详,就是做面板的,这玩意投资大,前些年不断投资,现金流都转化成大量的固定资产,好在公司后面明确提到资本开支将要下降,这部分直接会带来利润的提升。再加上目前公司与康宁等合作,无论是玻璃基板还是钙钛矿,都是未来非常好的方向。

今天从财报数据重新梳理一下公司,以下为2018-2025年财报数据:

营业总收入:从971亿元增长到2045亿元,年复合增长11.23%;

毛利率:各个年份波动较大,2021年最高28.87%,2022年最低11.7%。

净利润:从34.35亿元增长到58.57亿元,年复合增长7.92%,各年份之间波动较大,主要受毛利率影响;

扣非净利润:波动更大,最高的2021年为239.38亿元,最低的2022年为-22.29亿元。

经营活动现金流量净额:从256.84亿元增长到488.25亿元,年复合增长9.61%,并且近几年均维持在400亿附近。

货币资金:从514亿元增长到722亿元,增加208亿元。

交易性金融资产:增加16.71亿元。

其他流动资产,其他非流动金融资产,债券投资合计增加25.59亿元;

应收票据及应收账款从205.37亿元增长到328.08亿元,增加122.7亿元;

存货从119.85亿元增长到277.49亿元,增加157.63亿元;

长期股权投资从23.89亿元增长到186.36亿元,增加162.47亿元,主要是合营企业及联营企业。

固定资产+在建工程共计增加546.61亿元。

长短期借款增加50亿元;

应付票据及应付账款增加158.17亿元;

一年内到期的非流动负债(主要是长期借款)增加210.73亿元。

整体来看,不包括固定资产增加部分,其他资产和负债变动相差不大。这么多年,资产就多了几百亿固定资产吗?

或许从现金流量表更直观:

2018-2025年:

销售收款14100亿元,采购付款10062亿元,经营性现金流量净额3316亿元,这么多的现金流去哪了?别慌,购建固定资产、无形资产支出3125亿元,这就是为什么现金流这么多,账面现金类资产没有大幅增长的原因。

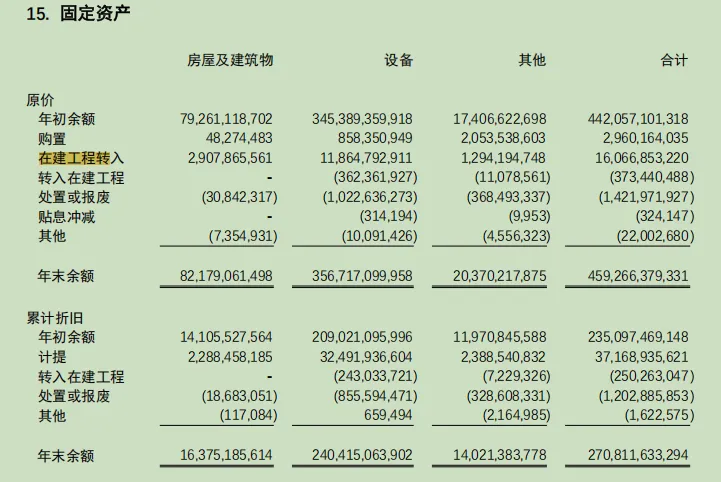

公司明确说后面资本开支会减少,资本开支的减少会带来折旧费用的大幅下降,因为公司2024年和2025年每年的折旧摊销费用就超过了380亿元,截至2025年年末,公司固定资产原值约为4593亿元,主要明细如下:

可以明显看出,这里面金额最大的是设备,根据下面折旧金额可以大致算出折旧率:

年初房屋及建筑物原值793亿元,当年折旧22.9亿元,公司折旧政策为10-50年,个人估计应该在30-40年之间。

年初设备原值3454亿元,当年折旧325亿元,公司折旧政策为2-25年,个人估计应该是10年左右。

公司目前固定资产原值1863亿元,如果后续不再资本支出,这些资产会在5年内折旧绝大部分,如果后面资本支出砍掉一半,在可见的3-5年,折旧费用就能减少100-200亿元,假设按最低的100亿元,加上目前净利润50亿元,就是150亿元的净利润,如果玻璃基板和钙钛矿能再贡献50-100亿元净利润,公司未来净利润回到200亿元甚至300亿元以上问题不大,目前不到3000亿元的市值应该还不是顶。

免责声明:以上分析均为个人观点,文中任何观点或看法,均可能充满作者个人的偏见和错误。文中提到个股都有腰斩的风险。请坚持独立思考,千万不可依赖作者的判断或观点作出买卖决策,否则后果自负!