1.钼政策及供需缺口推动钼价长期上涨

钼(Mo)是一种银白色金属,属于难熔金属元素,熔点为 2622℃,但其密度只比铁 高 25%。钼金属及其合金在高温下硬度高,具有高导电性,且热膨胀系数较低,在室 温下约为 4.9×10-6 /℃,但导热系数超过了绝大多数元素。

因此,钼在现代社会中发挥着必不可少的作用。通常用于生产不锈钢、合金钢和铸铁、 超级合金、钼金属和合金以及钼化学品等。对于低合金钢而言,钼能够提高其强度和 硬度,保持金属韧性,并增加高温强度;对于管道、桥梁和建筑物而言,质量更轻、 强度更高的钢构件不仅节省材料,还可以降低生产、运输和制作过程中的能耗;对于 不锈钢而言,钼能够增强耐蚀性,延长不锈钢在建筑、加工、发电、水处理、供水及 其他领域多种应用中的使用寿命;对于镍基合金而言,钼能够提高高温强度和耐蚀性, 使化石燃料发电厂在更高的温度和压力下运行,大大提高效率,减少碳排放。钼还可 用于多种化工制品和催化剂,包括在低硫汽车燃料生产中的应用。

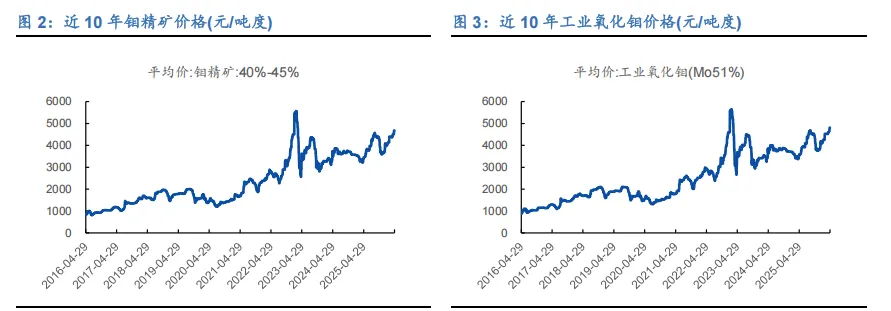

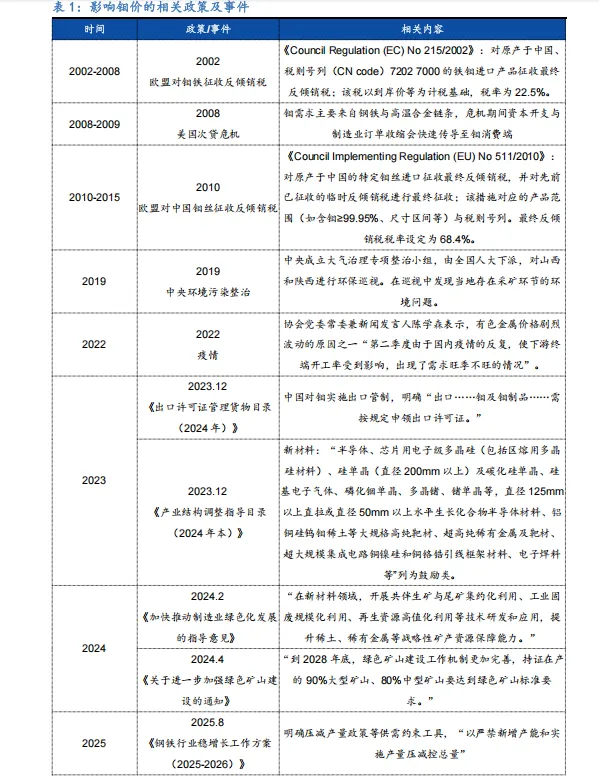

近 10 年,国内钼精矿(40%-45%)与工业氧化钼(Mo51%)的价格走势高度一致,二 者呈现明显的同步变动关系。价格方面,钼精矿从 2016 年的约 900 元/吨度上涨至 2025 年的约 4200 元/吨度,工业氧化钼则从约 1000 元/吨度升至 4500 元/吨度。两 者均在 2023 年 3 月内达到阶段性高点。需要指出的是,工业氧化钼近 10 年的价格 峰值同样出现在 2023 年年初,达到 5660 元/吨度,此后价格一直在高位震荡,说明2023 年初存在比 3 月 29 日更为极端的冲高行情,随后市场进入持续的高位波动阶 段。2024 年两者价格小幅回落,2025 年再度反弹,整体呈现高位震荡运行的特征。

进一步聚焦 2024 年至今的近期钼价变动趋势。

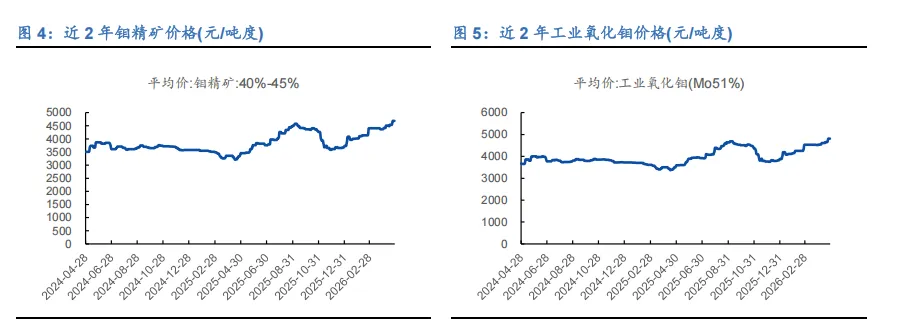

2024 年国内钼市先抑后扬、高位区间震荡运行。一季度先涨后跌,二季度波动加剧, 三季度维稳盼涨,四季度弱势阴跌。

2025 年全球钼市场供需格局发生根本性转变,供给收缩与需求分化形成 1.8 万金属 吨供需缺口。2025 年国内 45%钼精矿均价为 3809.21 元/吨度,同比增长 6.93%。2025 年第一季度整体钼市场承压下行,4 月中旬中美贸易摩擦加剧造成钼价失稳,钼精矿 价格最低探至 3210 元/吨度,钢厂招标价跌至 20.2 万元/吨。随后在原料钼精矿紧 缺叠加刚需持续补货的作用下,钼价触底反弹持续上涨,9 月国内各钼产品价格创 2025 年新高(4645 元/吨度)后有所回落,年底钼精矿的价格在 3725 元/吨度,仍高 于年初钼价。

2026 年年初,钼市场承接上年末的企稳态势,出现强势跳涨。在矿山企业惜售和下 游补货的推动下,主要产品价格持续拉涨。截至 3 月 20 日,钼精矿价格 2026 年累 计上涨 670 元/吨度,势头猛进。2026 年供给刚性约束难以缓解,需求端传统与新兴 领域协同增长,供需上仍存在 1-2 万金属吨缺口。这一供需紧平衡格局将对钼价形 成强有力支撑,中长期钼价中枢有望持续上移。

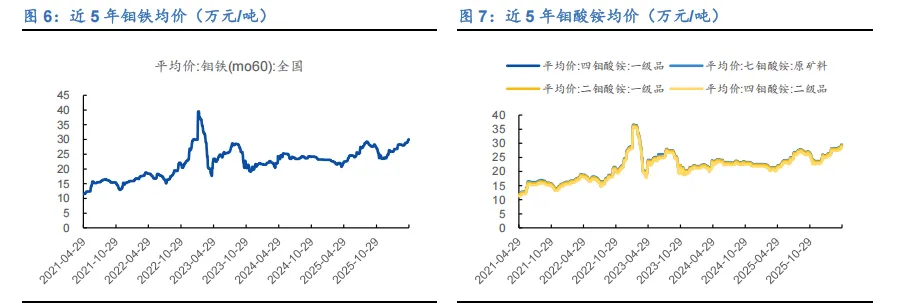

2025 年钼铁(60%Mo)均价 24.59 万元/吨,较 2024 年增加 5.59%。

分季度看,一季度价格从年初高位回落,在 4 月中旬触及全年低点,而二季度钼铁价 格强势激增,突破 28.8 万元关口,这种脱离基本面的过高价格也导致 7 月 30 日太 钢集团、中信泰富特钢和青拓集团发布《关于维护钼产业链健康发展的联合声明》, 宣布暂停钼铁采购,第三季度钼铁的高价失去支撑,直至四季度价格单边下跌,年末 在 24.4 万元/吨左右企稳。

2026 年年初,在钢招价格走弱和利好支撑力度有限的情况下,众多供货商再次提价 动力稍显不足,其中钼铁厂商报价约降 1,000 元/吨,钼铁价格重新短暂回落;同时, 受生产成本支撑,钼矿山企业惜售挺价情绪普遍较强,加之在钼下游产业发展态势良 好的背景下,下游用户基本维持刚需采购,钼酸铵价格实现强势跳涨。

考察近年国际和国内的政策出台及大事件发生,可以看出上述钼价的变化是有迹可 循的。虽然钼价变化主要由供需决定,但重要政策的出台和重大事件的发生仍会对钼 价产生影响。在后续章节分析供需端前,首先以下表直观概述以钼价变化为导向,近 年对其产生潜在影响的政策和事件。

2.供给侧:整体供给稳定,我国供给优势突出

2.1 全球储量“三足鼎立”,我国具有绝对优势

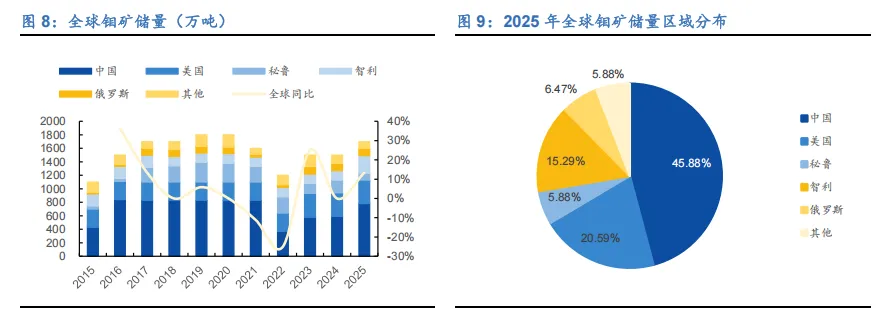

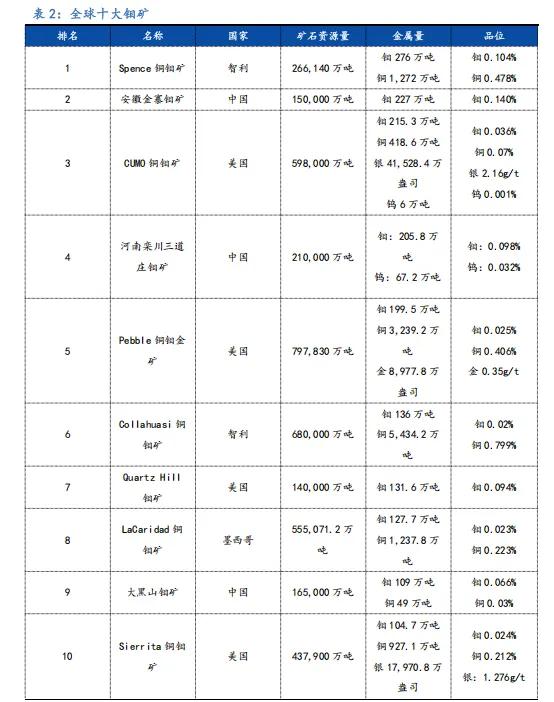

根据 USGS(美国地质调查局)最新数据,2025 年全球钼资源探明储量约为 1700 万吨 金属量。在自然界中具有工业价值的含钼矿物主要是辉钼矿(MoS2)。辉钼矿赋存的 主要矿床类型有斑岩型、矽卡岩型和石英脉型 3 种,全球 80%的钼矿资源产于斑岩型 钼矿或斑岩型铜钼矿中。全球钼矿床主要集中在环太平洋(中新生代)成矿带,特提 斯(中-新生代)成矿带以及中亚-蒙古成矿带上。全球特大型著名钼矿床包括中国栾 川钼矿和安徽金寨沙坪沟钼矿、美国 Climax 和 Henderson 钼矿、智利 Chuquicamata 和 Pelambre 钼矿等。

截至 2025 年末,钼矿资源储量位列全球前五的国家分别为中国(780 万吨,占比 45.88%)、美国(350 万吨,占比 20.59%)、秘鲁(100 万吨,占比 5.88%)、智利(260 万吨,占比 15.29%)、俄罗斯(110 万吨,占比 6.47%)。2025 年全球钼资源储量排名 前五位国家的钼储量合计约为 1600 万吨,占比 94.12%。我国钼资源储量占全球总储 量近二分之一,具有绝对的资源储量优势。

全球钼储量呈现“三足鼎立”局面。全球前十大钼矿中,智利 Spence 铜钼矿位居第 一,钼金属量为 276 万吨。我国安徽金寨钼矿、河南栾川三道庄钼矿和大黑山钼矿 分别排名第二、四和九,钼矿资源储量达 227/206/109 万吨。相较于美国和其他国 家,我国拥有较多大型矿床,但钼矿资源禀赋差异大,品位小于 0.1%的储量占总储量的 75%以上。

进一步聚焦我国情况,我国钼矿床主要分布在东秦岭-大别、兴-蒙、长江中下游、华 南、青藏和天山-北山六大钼成矿带。根据 USGS,截止 2025 年末,全国钼资源储量 为 780 万吨,较 2024 年同比增长 32.20%。另据《中国自然资源统计年鉴》,近年来 随着矿产资源开发利用的规模化和集约化,中国钼矿探矿权和采矿权数量呈下降趋 势,探矿权从 2013 年的 568 个下降到 2022 年的 111 个,下降 80.5%。采矿权从 2013 年的 175 个下降到 2022 年的 79 个,下降 54.9%。探矿权与采矿权的比例从 2013 年的 3.2 下降到 2022 年的 1.4,为我国未来资源保障程度提出了新的挑战。

2.2 行业整体产量收缩,加大供需缺口

近年钼市场供应端整体较为稳定,2024-2025 年国内无大规模产能释放,部分矿山扩 产增量被大型矿山老化减产抵消,主要增量预计在 2026 年后。

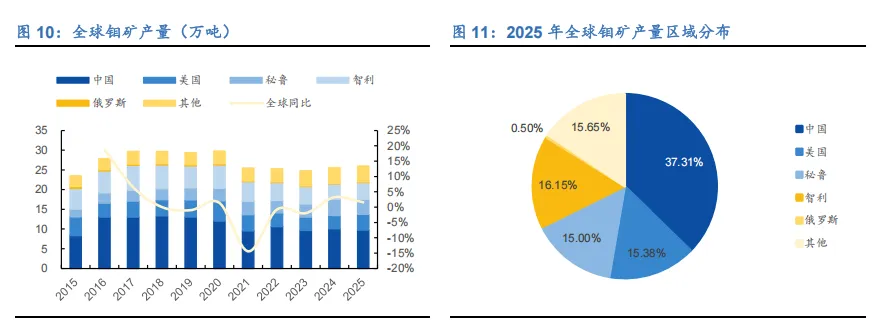

2025 年全球钼矿产量为 26.0 万吨,同比增长 1.56%。中国以 9.70 万吨的产量位居 全球第一,占全球总产量的 37.31%。智利(4.2 万吨)和美国(4.0 万吨)分列二、 三位,秘鲁以 3.9 万吨排名第四,其他地区合计产量为 4.2 万吨。当前全球钼矿生产 呈现高度集中态势,南、北美洲国家与中国共同构成全球供应主体,但行业整体产量 较 2020 年以前有所收缩。同时考虑到就品位方面,近年来全球多个大型斑岩铜矿(钼 的主要伴生来源)矿石品位持续下降,预计在 2030 年代中期达到使用寿命,而新矿 山开发周期长、投资大,导致供应弹性不足。

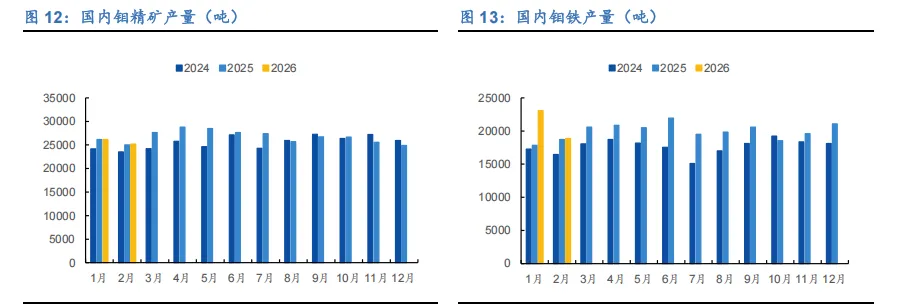

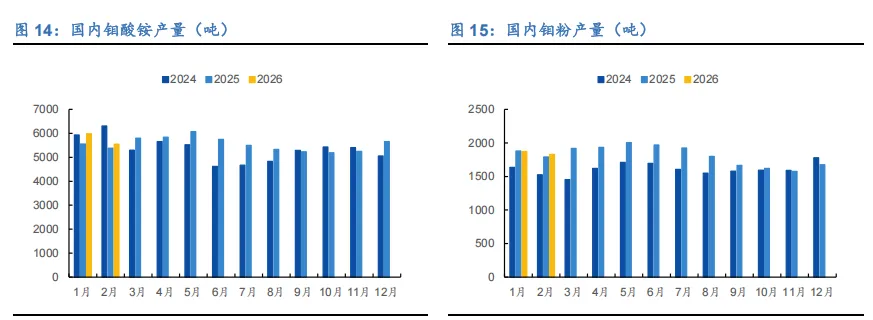

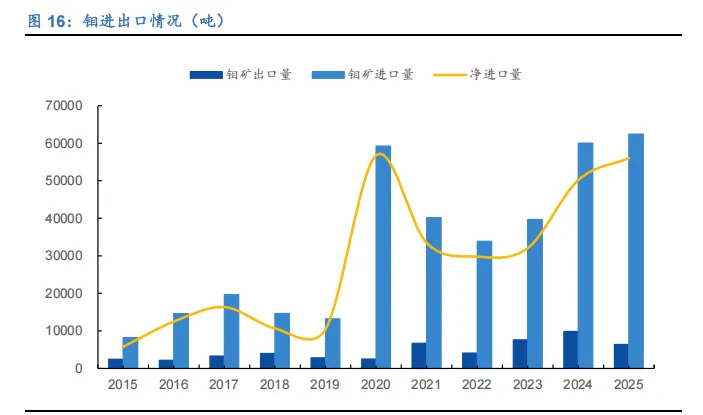

2025 年我国钼精矿产量为 31.79 万吨,同比增长 0.6%;2026 年 1-2 月全国钼精矿 累计产量 5.13 万吨,同比增长 1.5%。2025 年我国钼铁产量为 24.12 万吨,同比增 长 10.8%;2026 年 1-2 月全国钼铁累计产量 4.19 万吨,同比增长 10.4%。2025 年 我国钼酸铵产量为 6.66 万吨,同比增长 4.5%;2026 年 1-2 月全国钼酸铵累计产量 1.15 万吨,同比增长 5.4%。2025 年我国钼粉产量为 2.18 万吨,同比增长 7.0%; 2026 年 1-2 月全国钼粉累计产量 3700 吨,同比增长 0.8%。2025 年钼铁和钼粉产量 增速较快,钼酸铵增长相对平稳;进入 2026 年后,钼铁延续较快增长态势,而钼 粉增速明显放缓。

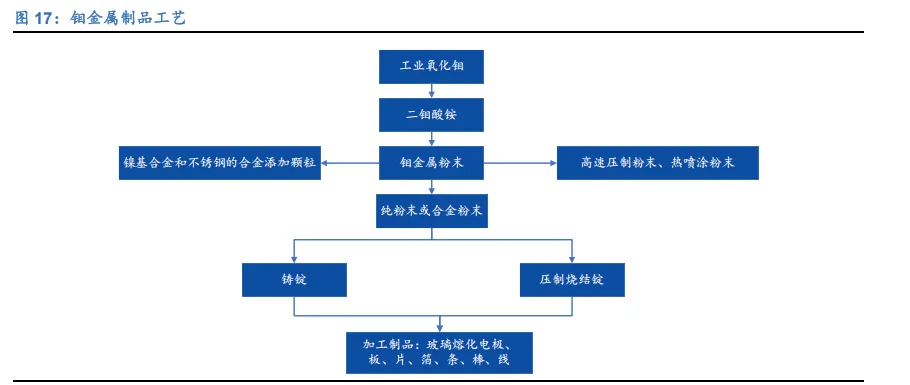

从全球钼产量到中国的钼进出口数据,我国钼的进口量持续大于出口量,且 2022 年 以来进出口的缺口逐步呈扩大趋势。可以得出相比于消费端增长,近年我国国内产量 增长不足以支撑,供给侧对进口资源的依赖度逐年提高,也进一步说明我国钼行业供 需缺口在逐年增加。

2025 年国内钼矿进口量为 6.24 万吨,同比增长 4.00%;钼矿出口量 0.64 万吨,同 比下降 35.04%,国内对钼的需求仍存在较大缺口。

3.需求侧:全球需求强势增长,各终端领域需求旺盛

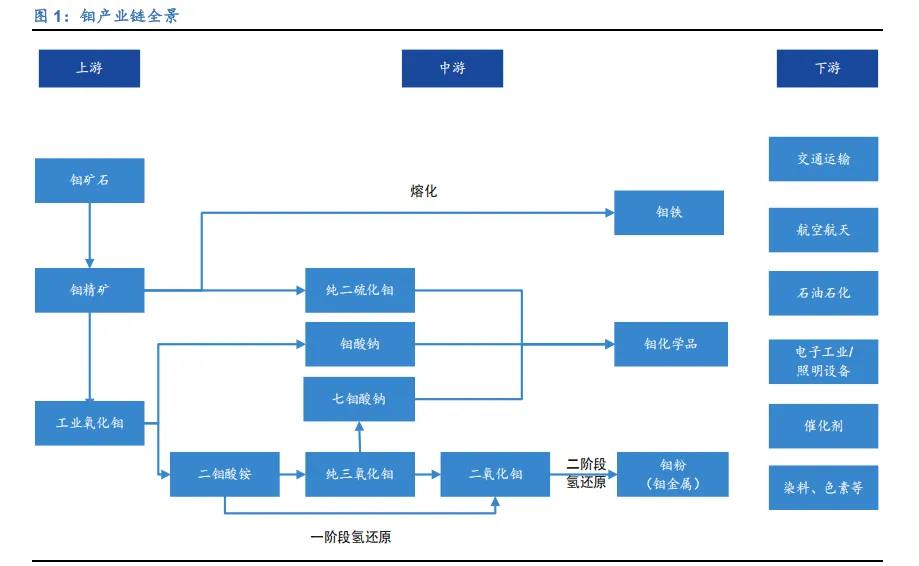

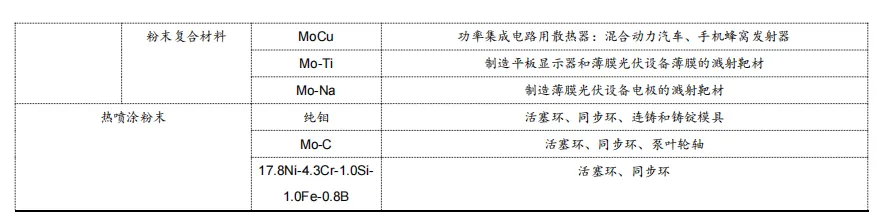

从钼矿石中提取钼金属需要经过一系列工艺,首先矿石将在一系列研磨和分离步骤 中进行处理,以将矿石中的 MoS₂(二硫化钼)与其他成分分离。这种分离出的材料含有高达约 90%的 MoS₂,在空气中焙烧生成 MoO₃(三氧化钼)和 SO₂(二氧化 硫)。焙烧后的产物——工业氧化钼,含有约 57%的钼和低于 0.1%的硫。若要用于 生产纯钼金属,工业氧化钼还需经过进一步的化学纯化处理。

钼金属由于其特性使成为许多应用的首选材料,其特性包括:导热率高、导电率高、 热膨胀系数低、耐熔融金属腐蚀、与大多数玻璃成分相容、抗热冲击、刚度高,且与 灯具和电子设备所用的玻璃结合牢固。所以钼金属及其合金常用于:照明灯具、电气 和电子设备、医疗设备、材料加工设备、高温炉和相关设备、热喷涂涂层,以及航空 航天和国防工业用部件。

近年来,全球钼消费量进一步增长。根据 SMR 的数据,2024 年钼的终端使用需求(包 括废料钼)达到 39.8 万吨,较 2023 年略有增长。2024 年全球消费量同比 2023 年增 长 2.9%。在经历了对 2020 年积压库存的“去库存化”过程后,目前的库存水平已恢 复至“常态化”。SMR 预测,到 2034 年,钼在所有初级应用领域的消费量都将实现强 劲增长,其中以不锈钢、镍合金及钼金属领域的需求增长最为领先。

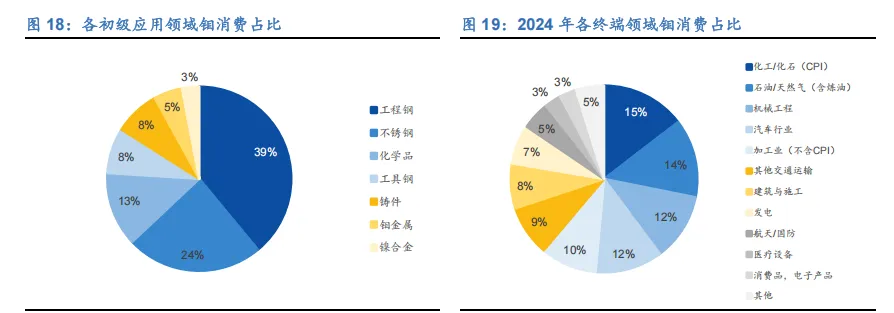

钼的初级应用集中在钢铁制造领域,其中,工程钢、不锈钢和工具钢占比分别为 39%、 24%和 8%;化学品和铸件分别为 13%和 8%。

钼的终端应用主要集中在四大领域:石油/天然气(含炼油)、化工/石化(CPI)、机 械工程、汽车行业,这四个核心领域合计占比达 53%,构成了钼的主要工业应用方向。 化工/石化(CPI)与石油/天然气(含炼油)两者继续并列成为第一大应用领域。汽 车行业消费占比从 11%提升至 12%,反映汽车制造对钼需求的增长。整体来看,钼在 传统能源和制造业的应用仍占主导地位,同时在新兴领域的应用也在逐步拓展,并且 在 2024 年呈现出较大的增长幅度。

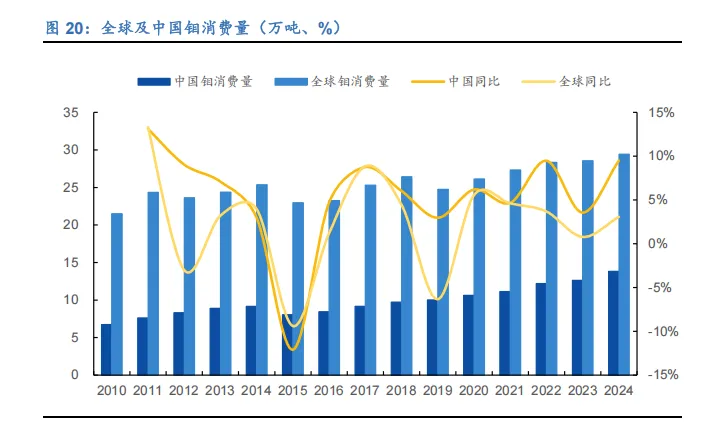

国内钼消费总量创下历史新高。2024 年,全球钼消费量达到 29.46 万吨,同比增长 3.08%;中国钼消费量为 13.83 万吨,同比增长 9.52%,增速显著高于全球消费水 平。中国钼消费量占全球总量的 46.97%,显示出中国在全球钼市场中的重要地位。 与 2023 年相比,2024 年全球及中国的钼需求均呈现明显回升态势,尤其是中国市 场的强劲增长成为推动全球消费量上升的关键因素。