科创50三日连创新高!美光财报引爆「芯片牛」第三日,但超八成个股下跌——极致分化下的A股如何应对?

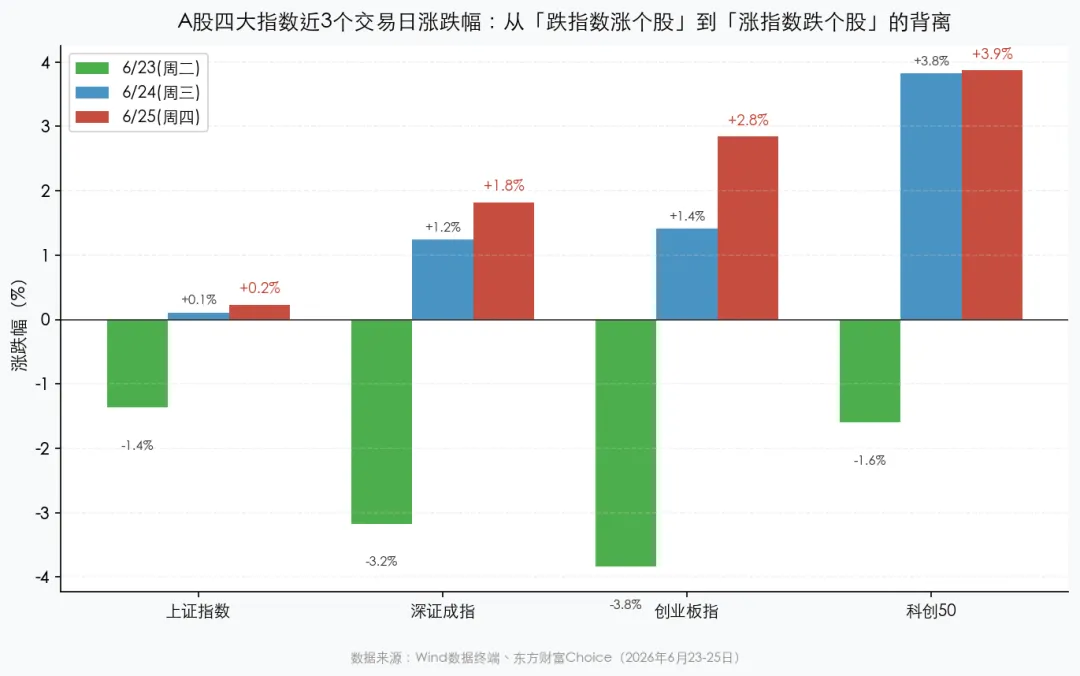

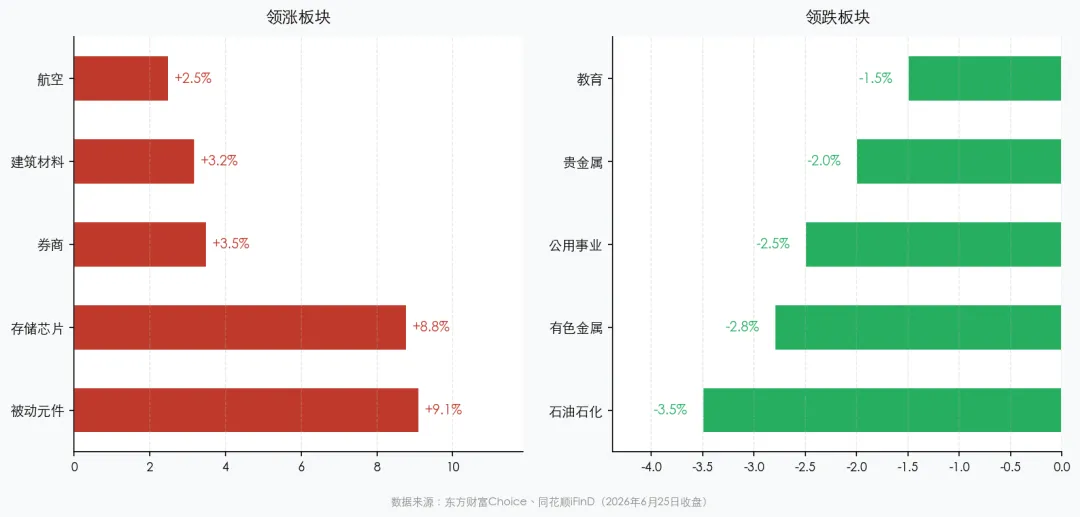

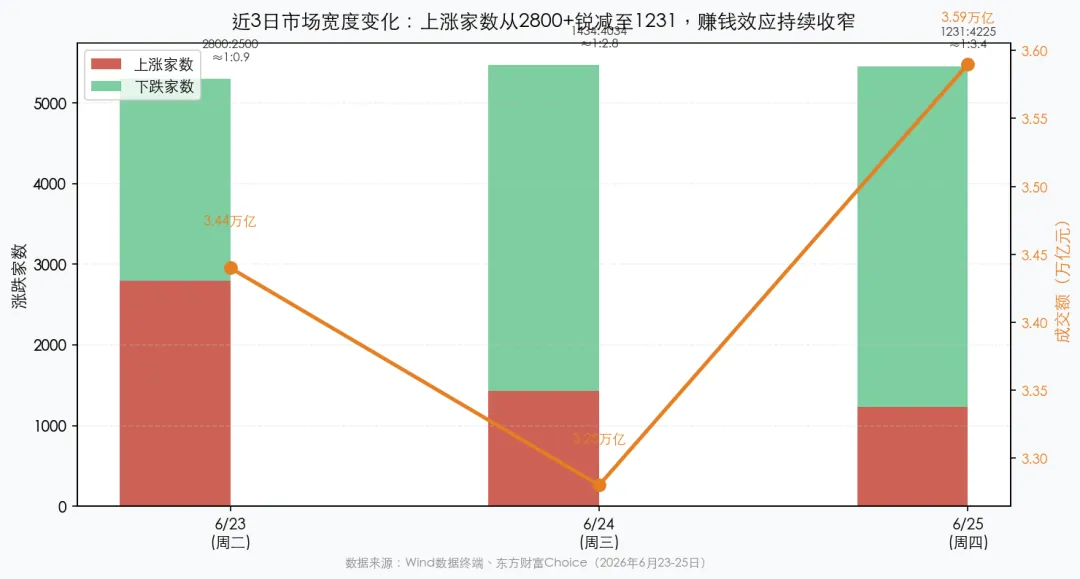

科创50三日连创新高!美光财报引爆「芯片牛」第三日,但超八成个股下跌——极致分化下的A股如何应对?6月25日(周四),A股延续极致结构化行情。上证微涨0.23%报4120.28点,深成指涨1.82%报16344.08点,创业板指涨2.84%报4371.99点,科创50大涨3.87%再创历史新高。两市成交3.59万亿放量3100亿。然而,全市场仅1231只上涨、4225只下跌,超八成个股收绿。美光科技Q3财报大超预期引爆半导体涨停潮——电子板块超30股涨停,被动元件+9.12%、存储芯片+8.79%;石油石化、有色金属大幅下挫。回顾近三个交易日,指数与个股的背离经历了戏剧性反转:周二指数大跌但个股涨多跌少(超2800只上涨),周三起指数反弹但个股大面积下跌——市场的「结构性」已从特征变为常态。6月25日收盘,上证指数收报4120.28点(+0.23%),深证成指报16344.08点(+1.82%),创业板指报4371.99点(+2.84%),科创50大涨3.87%再创历史新高。然而Wind数据显示,两市共1231只上涨、4225只下跌——涨跌比约1:3.43,上涨占比仅22.6%。盘中142只个股涨幅超9%,54只跌幅超9%。指数全红,超八成个股却全绿。拉长到三日维度,这种指数与个股的背离经历了一次戏剧性反转:6月23日(周二),三大指数集体收跌——上证-1.37%报4106点、深成指-3.17%、创业板-3.84%报4192点,但个股层面却涨多跌少(超2800只上涨),呈现「跌指数、涨个股」的格局。6月24日(周三),科创50独自狂飙+3.82%报1989.43点,但全市场1434涨4034跌、全A中位数跌幅-2.26%,转向「涨指数、跌个股」。6月25日(周四),这一分化进一步加剧——指数继续上涨,但上涨家数进一步萎缩至1231家。三个交易日,两种背离形态的切换,背后是资金从「全市场轮动」转向「科技抱团」的加速过程。6月23日权重股大跌拖累指数但小盘股活跃,6月24日起资金全面涌入芯片半导体,其余板块持续「失血」——市场的结构性已经从特征演变为惯性。图1:A股四大指数近3个交易日涨跌幅对比——科创50连续三日领涨,累计涨幅超8%(数据来源:Wind数据终端、东方财富Choice)二、美光财报「一响」、芯片股「万两」:第三日涨停潮的底层逻辑本轮芯片股行情的第三日爆发,核心催化来自美光科技(Micron Technology)6月24日盘后发布的2026财年第三季度财报。财报数据显示,美光当季营收和利润双双大超华尔街预期,AI驱动的HBM(高带宽存储)需求呈爆发式增长,公司对下一季度的指引同样远高于市场一致预期。财报发布后,美光盘后一度大涨16%,带动全球半导体板块情绪飙升。A股方面,电子板块成为今日绝对主线。太龙股份(300650)、世华科技(688093)、北京君正(300223)、中微半导(688380)、帝奥微(688381)、汇成股份(688403)等超30只个股涨停或涨超10%。从细分方向看,存储器、GPU、先进封装三大方向领涨——存储芯片(886042)板块涨幅达8.79%,被动元件板块更以9.12%的涨幅高居全市场第一。电子板块主力资金净流入高达114.39亿元(据东方财富Choice数据)。除了美光财报,英伟达2026年度股东大会同日举行,CEO黄仁勋介绍了Blackwell和Vera架构最新进展,对AI算力长期需求表示乐观。两大催化剂叠加,形成了芯片板块「外有美光业绩验证、内有英伟达叙事驱动」的双重共振。但需注意:科创50自6月8日低点以来已累计上涨超20%,短期涨幅可观。东方证券在今日研报中提醒——「市场即将进入中报验证周期,需要注意不少科技品种遭到炒作后的业绩冲击波。」芯片股的业绩能否支撑当前估值,中报将是第一道关卡。今日板块间的分化同样鲜明。除了半导体一枝独秀,建筑材料、券商、航空等板块表现活跃。建筑材料方面,法狮龙(605318)、中材科技(002080)涨停,中国巨石(600176)、旗滨集团(601636)涨超9%——基建产业链在「十五五」投资预期下持续有资金关注。券商股受到两市成交额维持高位(今日3.59万亿)的利好驱动,长江证券(000783)涨停走出4天3板,财达证券(600906)、中信建投(601066)涨超6%,东方财富(300059)涨超4%。与此同时,周期股遭遇资金大幅流出。国际油价下挫拖累石油石化板块——新潮能源(600777)跌超8%,中国海油(600938)跌超5%。有色金属同样跌幅居前——紫金矿业(601899)跌超6%,金诚信(603979)、西藏珠峰(603338)跌超8%。公用事业板块大连热电(600719)、水发燃气(603318)跌停。北向资金方面,今日结束此前连续流出态势,净流入超32亿元——沪股通净流入14.26亿元,深股通净流入17.48亿元,重点加仓半导体龙头。资金的筹码分布高度集中于科技成长方向,而周期和防御板块则面临持续「失血」。图2:6月25日领涨与领跌板块——电子/半导体独领风骚,石油有色沦为「失血」重灾区(数据来源:东方财富Choice、同花顺iFinD)四、两融突破3万亿 + 央行5000亿MLF:流动性的「矛与盾」第一条:两融余额史上首次突破3万亿元。截至6月23日(周二),A股融资融券余额达到30009.71亿元,其中融资余额29789.93亿元。从2.9万亿到3万亿仅用了6个交易日。电子、通信、有色金属分列两融余额前三。天府证券今日指出——「两融余额每次达到历史高位时,后续的行情往往会有相应扰动,这部分资金在相应抱团松动后,也会是情绪下杀的伏笔。」第二条:央行今日开展5000亿元MLF操作。6月25日央行以固定数量、利率招标、多重价位中标方式开展5000亿元1年期MLF操作,考虑到本月MLF到期量为3000亿元,实现净投放2000亿元(据央行官网6月24日公告)。这延续了央行「量宽价稳」的操作基调——维持银行间流动性充裕,为大金融板块(券商、保险)的走强提供了货币条件。两条线索互为「矛与盾」:充裕的流动性为行情提供了弹药,但杠杆资金的历史高位也在积累风险。正如国信证券在今日研报中所言,「牛市第三阶段成交额往往放大」,但「结构分化进一步加剧」本身也是风险信号。图3:近3日市场宽度对比——上涨家数从2800+锐减至1231,赚钱效应持续收窄(数据来源:Wind数据终端)本周前三个交易日,A股完成了一次值得记录的背离轮换——从6月23日的「跌指数、涨个股」到6月24-25日的「涨指数、跌个股」——这种结构性能持续多久?从当前机构观点看,分歧正在加大。乐观一方(财信证券):「硬科技线全面回暖带动指数走强,科创方向整体趋势更好,在弱势行情中更容易逆势带动市场情绪,科创方向可更高看一眼。」谨慎一方(东方证券):「市场即将进入中报验证周期,需注意不少科技品种遭到炒作后的业绩冲击波。」天府证券也指出:「随着6月收官,市场面临业绩证伪窗口及流动性收缩预期,市场定价权重将从叙事走向业绩兑现。」- 美光财报能否持续提振全球芯片情绪(关注后续英伟达、AMD等业绩)

- 中报窗口开启后,A股芯片公司能否用业绩验证当前估值(科创50 PE处于历史高分位数)

市场当前的极致分化,本质上是资金在「叙事」(AI、国产替代、存储周期)与「业绩」(中报验证)之间的博弈。当叙事的力量盖过业绩的不确定性,科技股就能继续领跑;一旦业绩证伪开启,抱团松动引发的调整也将不可忽视。──────────────────────────────────────────────────指数涨、账户跌——这不是个例,是市场结构在说话。关注我们,每天拆解A股的真实底色。#A股 #科创50 #芯片股 #美光财报 #两融破3万亿 #MLF #极致分化 #投资策略──────────────────────────────────────────────────本文由AI生成,仅供信息分享,不构成任何投资建议。本文数据来源于公开信息(Wind数据终端、东方财富Choice、央行官网、湖南日报等),读者应结合自身情况独立决策,作者不对因使用本文内容产生的任何损失承担责任。