历史数据截止:2025年12月31日 预测周期:2027年 — 2032年

第一章行业概述与发展背景

1.1行业定义与分类

照明设备行业是指从事照明产品设计、研发、制造、销售及服务的完整产业链体系。按照光源技术路线划分,照明设备可分为传统照明(白炽灯、卤素灯、荧光灯等)和半导体照明(LED照明、OLED照明)两大类。随着LED技术的成熟与成本下降,LED照明已成为行业绝对主流,2025年在中国市场的渗透率已超过85%。

按照应用场景划分,照明设备可分为:通用照明(家居、办公、商业空间照明)、工业照明(工厂、仓库、矿井照明)、户外照明(道路、隧道、景观照明)、汽车照明(前照灯、尾灯、氛围灯)、特种照明(植物照明、医疗照明、舞台照明、防爆照明)以及智能照明(具备联网、传感、自动调节功能的照明系统)。

按照产业链位置划分,行业可分为上游(LED外延片、芯片制造)、中游(LED封装、灯具设计与制造)和下游(品牌运营、渠道销售、工程服务)三个环节。

1.2行业发展历程

中国照明设备行业经历了从传统光源到LED照明的完整技术迭代。2003年国家半导体照明工程启动,标志着LED照明产业化起步;2010-2015年LED照明快速替代传统照明,渗透率从不足5%提升至30%以上;2016-2020年LED照明成为市场绝对主流,行业进入成熟期;2021年至今,行业进入智能化、健康化、精细化发展阶段,智能照明、人因照明、植物照明等新兴细分赛道快速崛起。

当前,中国已成为全球最大的照明产品生产国和出口国,全球约70%的照明产品在中国制造。中国照明电器协会数据显示,2025年中国照明行业销售额约5750亿元,出口额约499亿美元,行业总体呈现"大而不强、转型升级加速"的特征。

1.3政策环境分析

照明设备行业受到多项国家政策的引导和支持。在"双碳"战略背景下,绿色节能照明成为政策重点方向。2025年,国家发改委等部门持续推动照明能效标准升级,《LED照明产品能效限定值及能效等级》标准进一步收紧,加速淘汰低效照明产品。

此外,"十四五"规划中明确提出推进半导体照明、智能照明等新兴产业发展,工信部将LED照明列入制造业重点领域。各地方政府也相继出台智能照明、健康照明产业扶持政策,如广东省推出"LED照明产业高质量发展行动计划"、浙江省建设"半导体照明产业集群"等。

在国际市场方面,欧盟ERP指令、美国DOE能效标准等持续升级,对中国照明产品出口提出更高技术要求。2025年欧盟《生态设计指令》修订版生效,对LED灯具的能效、光生物安全、可维修性等提出更严格标准,倒逼中国照明企业加快技术升级。

第二章市场规模与增长分析

2.1全球照明市场规模

根据TrendForce及IDC数据,2025年全球LED照明市场规模约566亿美元,同比增长约1.1%。全球照明市场已进入低速稳定增长阶段,增量主要来自智能化升级、新兴市场渗透和特种照明应用拓展。

图2-1全球LED照明市场规模变化(2020-2025年)

从区域结构看,亚太地区是全球最大的照明消费市场,占比约45%;北美市场占比约22%;欧洲市场占比约20%。中国作为全球最大的照明生产国和消费国,贡献了全球约30%的照明产值。

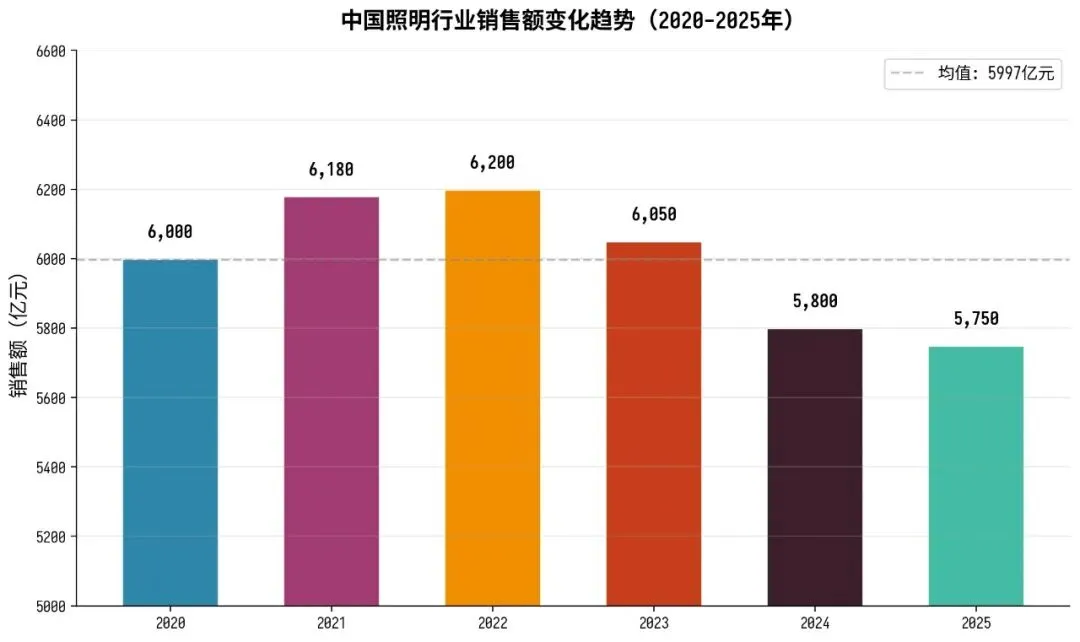

2.2中国照明行业规模

根据中国照明电器协会数据,2025年中国照明行业销售额约5750亿元,同比下降约0.9%。行业在经历2021-2022年的高速增长后,受宏观经济下行、房地产低迷、海外需求疲软等因素影响,2023-2025年连续三年小幅下滑。

图2-2中国照明行业销售额变化趋势(2020-2025年)

从产业结构看,LED照明产品占行业总产值的比重已超过85%,传统光源产品持续萎缩。灯具类产品占比持续提升,光源类产品占比下降,反映出行业从"卖灯泡"向"卖灯具、卖系统"的转型趋势。

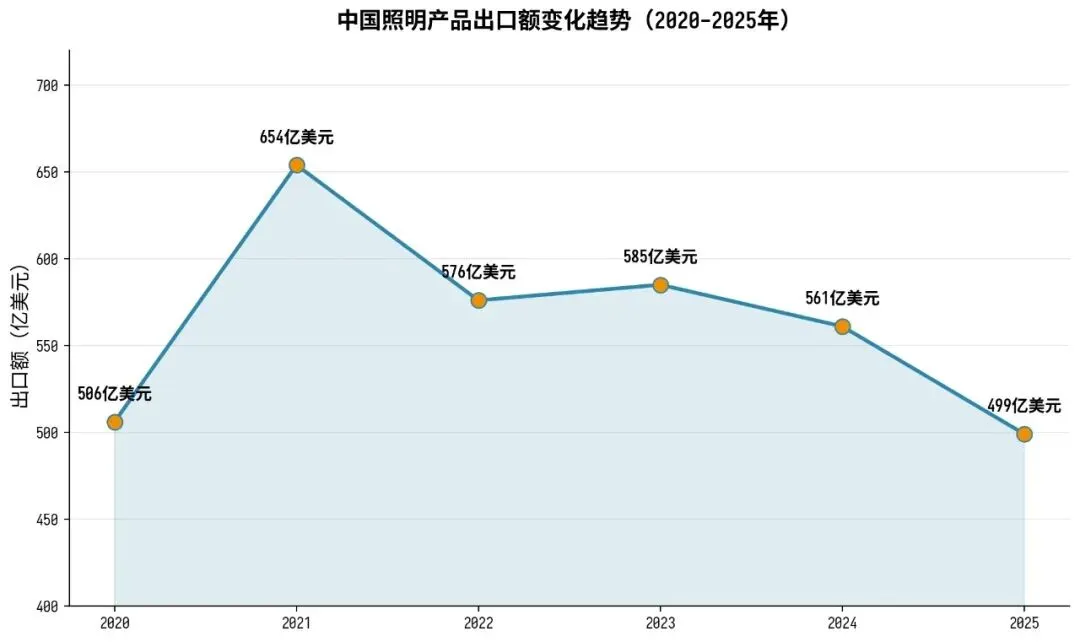

2.3中国照明产品出口分析

中国是全球最大的照明产品出口国,出口额占行业总销售额的50%以上。根据海关总署数据,2025年中国照明产品出口额约499亿美元,同比下降约11.1%。出口下降的主要原因包括:全球需求疲软、贸易摩擦加剧、部分产能向东南亚转移等。

图2-3中国照明产品出口额变化趋势(2020-2025年)

从出口目的地看,美国仍是中国照明产品最大的单一出口市场,占比约20%;其次是欧盟(约18%)、东盟(约12%)、中东(约8%)。从产品结构看,LED灯具占出口总额的比重持续提升,已超过70%。

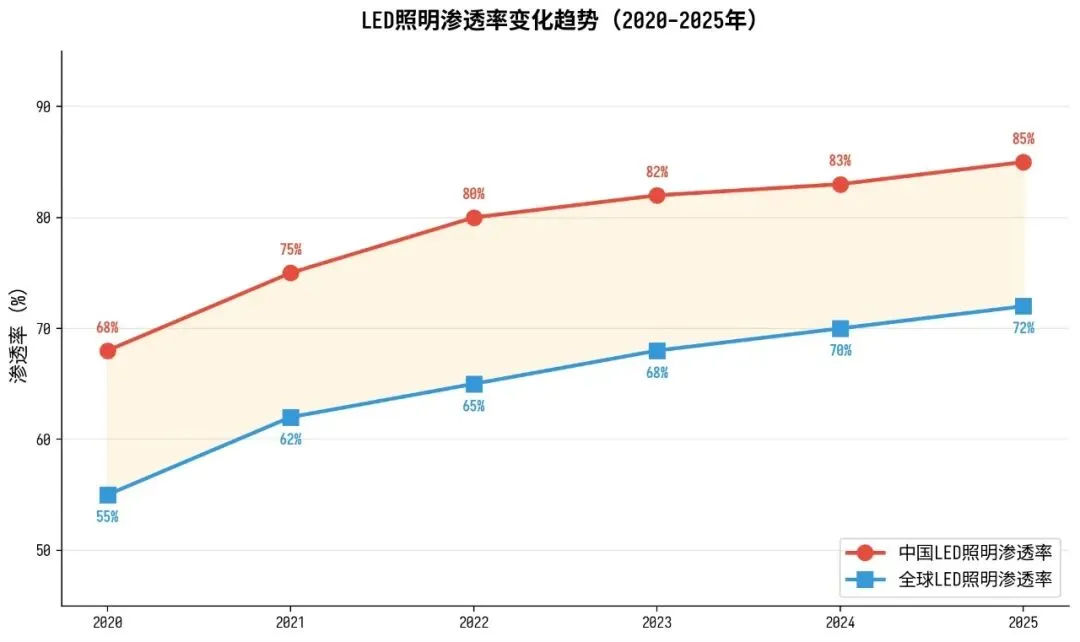

2.4LED照明渗透率变化

LED照明渗透率是衡量行业技术迭代进程的核心指标。2025年,中国LED照明渗透率已达到约85%,全球渗透率约72%。中国渗透率高于全球,主要得益于政策推动力度大、产业链配套完善、成本优势明显。

图2-4LED照明渗透率变化趋势(2020-2025年)

LED照明渗透率的提升空间正在收窄,行业增长驱动因素正从"替代传统照明"转向"智能化升级、应用场景拓展和产品价值提升"。

第三章细分市场分析

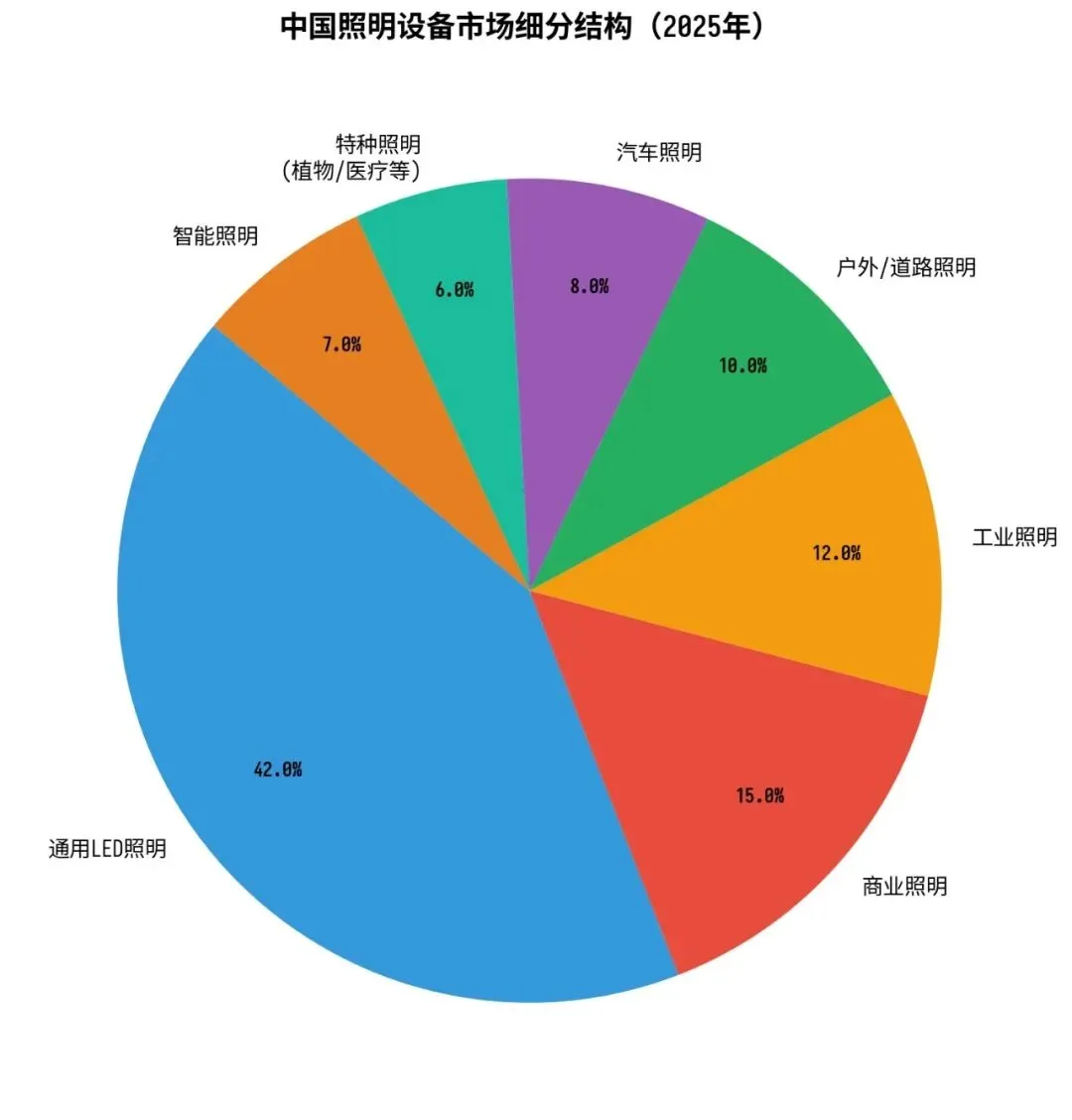

3.1市场细分结构概览

中国照明设备市场可按应用场景分为多个细分领域。2025年各细分市场的占比结构如下图所示:

图3-1中国照明设备市场细分结构(2025年)

3.2通用LED照明

通用LED照明是行业最大的细分市场,2025年市场规模约2415亿元,占行业总规模的42%。通用照明涵盖家居照明、办公照明、商业空间照明等场景,市场已高度成熟,竞争激烈,产品同质化严重。

家居照明受房地产市场低迷影响,2025年需求持续偏弱。商业照明(零售、餐饮、酒店等)随着消费复苏有所恢复,但增长有限。办公照明需求稳定,智能化升级成为主要增长动力。

3.3商业与工业照明

商业照明市场规模约863亿元,占15%。商业照明对光品质、显色性、智能控制要求较高,产品附加值相对较高。工业照明市场规模约690亿元,占12%。工业照明对可靠性、防护等级、节能性要求严格,LED工矿灯、防爆灯等产品需求稳定增长。

工业照明的智能化升级趋势明显,通过引入物联网传感器、智能调光系统,可实现能耗降低30-50%,投资回收期通常在2-3年,经济性突出。

3.4汽车照明

汽车照明是照明行业中增长最快的细分赛道之一,2025年市场规模约460亿元,占8%。汽车照明包括前照灯、尾灯、转向灯、车内氛围灯等,随着新能源汽车智能化升级,ADB自适应大灯、贯穿式尾灯、智能氛围灯等高端产品渗透率快速提升。

星宇股份(601799)是国内汽车照明龙头企业,2025年实现营业收入约133亿元,同比增长约20%,显著高于行业平均增速,反映出汽车照明赛道的强劲增长势头。

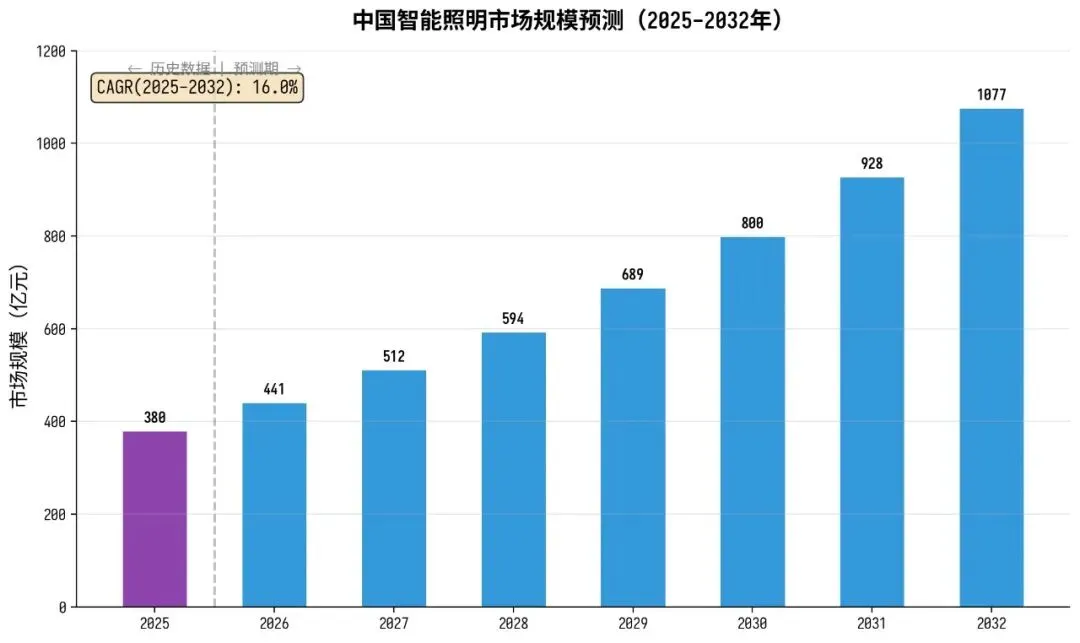

3.5智能照明

智能照明是行业最具成长性的细分方向,2025年市场规模约380亿元,占行业总规模约7%。智能照明通过物联网技术实现灯具的远程控制、自动调节、场景联动等功能,可与智能家居、智慧城市、智慧办公等系统深度融合。

图3-2中国智能照明市场规模预测(2025-2032年)

智能照明市场预计2025-2032年CAGR约16%,是行业增长最快的细分赛道。主要驱动因素包括:智能家居渗透率提升、5G+IoT基础设施完善、消费者对光环境品质需求提升、商业空间智能化改造加速等。

3.6特种照明

特种照明包括植物照明、医疗照明、防爆照明、舞台照明等,2025年市场规模约345亿元,占6%。植物照明受农业现代化和设施农业发展推动,近年来保持高速增长,LED植物灯在温室补光、垂直农场等场景应用广泛。医疗照明对光生物安全性和显色性要求极高,产品附加值高。防爆照明主要应用于石油化工、矿井等危险环境,需求稳定。

3.7健康照明与人因照明

健康照明和人因照明是近年来兴起的新理念,强调照明对人体生理节律、情绪和健康的影响。人因照明通过模拟自然光变化规律,调节色温、照度和光谱分布,以适应人体生物钟节律。该方向目前处于市场导入期,但在教育照明、医疗照明、养老照明等场景已开始规模化应用,未来增长潜力巨大。

第四章产业链分析

4.1上游:LED芯片与封装

LED芯片是照明产业链的核心环节,决定了照明产品的光效、寿命和成本。中国LED芯片产业经过十余年发展,已形成较完整的产业体系,主要企业包括三安光电(600703)、兆驰股份(002429)、华灿光电等。

2025年,三安光电实现营业收入179.49亿元,同比增长11.45%,但归母净利润亏损3.53亿元,反映出LED芯片行业仍处于产能过剩、价格承压的困境。兆驰股份LED业务也面临类似压力。LED芯片行业集中度较高,前三名企业市场份额超过60%。

LED封装环节主要企业包括木林森(002745)、国星光电等。木林森2025年实现营业收入174.39亿元,同比增长3.1%,但归母净利润亏损14.77亿元,主要受海外业务整合成本高企、LED封装价格持续下行等因素影响。

4.2中游:照明灯具制造

中游照明灯具制造是产业链主体环节,企业数量众多,竞争格局分散。按照产品定位和渠道模式,可分为:

(1)品牌型企业:以欧普照明、雷士照明、佛山照明为代表,拥有较强的品牌认知度和渠道网络,产品覆盖家居、商业、工程等多个领域。

(2)ODM/OEM型企业:以立达信、得邦照明为代表,主要为国际品牌代工,产品以出口为主,在智能照明、健康照明等细分领域具备较强的研发制造能力。

(3)专业领域企业:以星宇股份(汽车照明)、海洋王(工业照明)、三雄极光(商业照明)为代表,在特定细分领域深耕,技术壁垒较高。

4.3下游:渠道与应用场景

照明产品下游渠道主要包括:线下经销渠道(灯具城、建材市场、专卖店)、电商渠道(天猫、京东、拼多多)、工程渠道(地产、市政、工矿企业)和海外渠道(跨境电商、海外经销商)。

近年来,渠道结构发生显著变化:电商渠道占比持续提升,已超过25%;工程渠道受房地产低迷影响占比下降;线下经销渠道加速整合,头部品牌集中度提升。在海外市场,跨境电商成为增长最快的渠道模式,TEMU、亚马逊等平台上中国照明品牌出海加速。

第五章竞争格局与重点企业

5.1行业竞争格局

中国照明设备行业竞争格局呈现"头部集中、尾部分散"的特征。行业CR5(前五大企业市场份额)约15%,CR10约22%,集中度低于家电、消费电子等行业。竞争格局分散的主要原因包括:照明产品品类繁多、应用场景差异大、进入门槛相对较低、区域品牌众多。

但在细分赛道,集中度显著高于行业整体:汽车照明领域星宇股份和小糸合计市场份额超过50%;工业照明领域海洋王处于领先地位;智能照明领域立达信、涂鸦智能等头部企业优势明显。

5.2重点上市公司分析

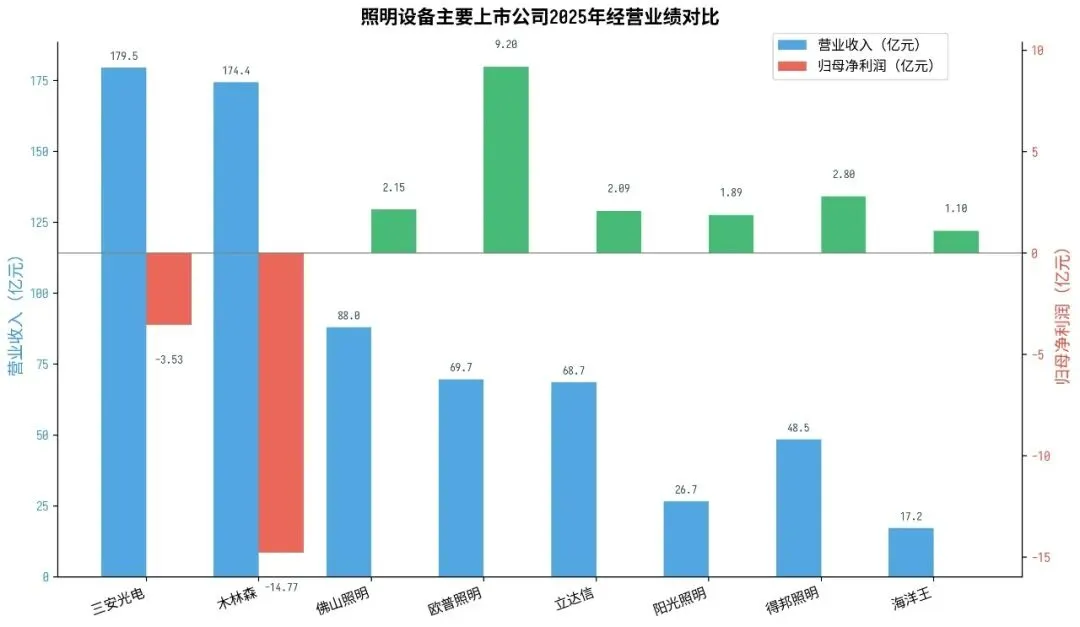

以下为照明设备行业主要上市公司2025年经营业绩(数据来源:各公司2025年年度报告):

公司名称 | 股票代码 | 营业收入 (亿元) | 营收增速 | 归母净利润 (亿元) | 净利润增速 | 主营业务 |

三安光电 | 600703 | 179.49 | +11.45% | -3.53 | 亏损扩大 | LED芯片、Mini/Micro LED |

木林森 | 002745 | 174.39 | +3.10% | -14.77 | 亏损 | LED封装、照明应用 |

佛山照明 | 000541 | 87.97 | -2.78% | 2.15 | -51.85% | 通用照明、车灯 |

欧普照明 | 603615 | 69.70 | -1.78% | 9.20 | +1.94% | 通用照明、智能照明 |

立达信 | 605365 | 68.68 | +0.90% | 2.09 | -50.09% | 智能照明、ODM出口 |

得邦照明 | 603303 | 48.50 | -3.20% | 2.80 | -8.50% | 通用照明、车载照明 |

阳光照明 | 600261 | 26.68 | -16.0% | 1.89 | -7.10% | LED光源、灯具出口 |

海洋王 | 002724 | 17.22 | +0.46% | 1.10 | 扭亏 | 工业照明、特种照明 |

图5-1照明设备主要上市公司2025年经营业绩对比

5.2.1欧普照明

欧普照明是中国通用照明领域的龙头企业,2025年实现营业收入69.70亿元,同比下降1.78%;归母净利润9.20亿元,同比增长1.94%,在行业整体下行周期中保持了盈利能力的稳定。公司在线下渠道拥有超过3000家专卖店,线上电商市场份额领先。公司近年来加大智能照明和健康照明产品布局,智能照明产品收入占比已超过15%。

5.2.2佛山照明

佛山照明是老牌照明企业,2025年实现营业收入87.97亿元,同比下降2.78%;归母净利润2.15亿元,同比下降51.85%,净利润大幅下滑主要受资产减值、海外业务调整等因素影响。公司近年来积极向车灯、智能照明等高附加值领域转型,收购南宁燎旺切入汽车车灯市场。

5.2.3三安光电

三安光电是国内LED芯片龙头企业,2025年实现营业收入179.49亿元,同比增长11.45%,收入增长主要来自Mini/Micro LED业务的快速放量。但归母净利润亏损3.53亿元,主要受LED芯片价格持续下行、存货减值等因素影响。公司在Mini LED背光和直显领域已进入国际头部客户供应链,未来增长潜力较大。

5.2.4木林森

木林森是全球最大的LED封装企业,2025年实现营业收入174.39亿元,同比增长3.1%。但归母净利润亏损14.77亿元,主要受海外子公司朗德万斯(LEDVANCE)整合成本高企、封装价格下行、商誉减值等因素影响。公司正在推进业务结构调整,聚焦高毛利产品和国内市场。

5.2.5星宇股份

星宇股份是国内汽车照明龙头企业,2025年实现营业收入约133亿元,同比增长约20%,是照明行业中增速最高的企业。公司受益于新能源汽车智能化升级浪潮,ADB自适应大灯、贯穿式尾灯等高价值产品渗透率快速提升。归母净利润约14.5亿元,同比增长约15%,盈利能力行业领先。

5.2.6立达信

立达信是智能照明ODM龙头,2025年实现营业收入68.68亿元,同比增长0.90%;归母净利润2.09亿元,同比下降50.09%。公司主要为国际品牌代工智能照明产品,客户包括飞利浦、亚马逊等。净利润下滑主要受汇率波动、研发投入增加等因素影响。公司在智能家居物联网领域布局深入,物联网产品收入占比持续提升。

5.2.7海洋王

海洋王是工业照明和特种照明领域的龙头企业,2025年实现营业收入17.22亿元,同比增长0.46%;归母净利润约1.10亿元,实现扭亏为盈。公司产品主要面向石油化工、冶金、铁路、电力等工业领域,客户粘性高,产品附加值高。公司在防爆照明、智能工业照明等方向持续创新。

5.3竞争态势总结

从2025年上市公司业绩来看,照明行业呈现以下竞争态势:

(1)行业整体承压:多数企业营收下滑或微增,净利润大幅下滑甚至亏损,反映出行业处于深度调整期。

(2)分化明显:汽车照明(星宇股份)和LED芯片(三安光电收入增长)表现相对较好,通用照明和LED封装(木林森)表现较差。

(3)盈利能力差异大:欧普照明净利率约13.2%,显著高于行业平均;木林森、三安光电出现亏损,反映出不同环节和商业模式下的盈利能力差异。

(4)智能化转型加速:头部企业普遍加大智能照明、健康照明等高附加值产品布局,智能化已成为行业共识。

第六章技术发展趋势

6.1Mini/Micro LED技术

Mini LED和Micro LED是LED技术的下一代发展方向。Mini LED芯片尺寸在100-200微米之间,已广泛应用于高端电视背光、车载显示等领域;Micro LED芯片尺寸小于50微米,目前仍处于产业化早期,主要瓶颈在于巨量转移技术和成本。

2025年,Mini LED背光电视出货量超过500万台,同比增长超过80%。三安光电、兆驰股份等国内企业已实现Mini LED量产。Micro LED方面,苹果、三星等国际巨头持续推进研发,预计2027-2028年可实现小规模商业化应用。

6.2智能化与物联网融合

照明设备的智能化是行业最重要的技术趋势。智能照明通过集成无线通信模块(Wi-Fi、蓝牙、Zigbee、Matter协议)、环境传感器(光照、人体存在、温湿度)、智能控制算法,实现灯具的自动调节、场景联动和远程管理。

2025年,Matter协议在智能家居领域加速普及,解决了不同品牌设备之间的互联互通问题,为智能照明的规模化推广扫清了障碍。涂鸦智能等IoT平台企业为照明品牌提供一站式智能化解决方案,降低了传统照明企业智能化转型的门槛。

6.3绿色节能与可持续发展

在"双碳"战略背景下,照明设备的绿色节能和可持续发展成为重要方向。LED照明本身已比传统照明节能60-70%,但行业仍在持续提升光效:2025年商用LED光效已超过200lm/W,实验室水平超过300lm/W。

此外,照明产品的全生命周期碳足迹管理、可回收材料应用、模块化设计(便于维修和更换部件)等也成为行业关注重点。欧盟《生态设计指令》对灯具可维修性和可回收性提出了明确要求,推动行业向循环经济方向转型。

6.4光品质与健康照明

随着消费者对照明品质要求的提升,光品质评价从单一的照度、色温参数向光谱分布、显色指数(CRI)、频闪、蓝光危害等多维度扩展。健康照明强调通过优化光谱设计,降低蓝光危害、提升视觉舒适度、调节人体节律。人因照明进一步将照明与人体生物钟结合,通过动态调节色温和照度,提升工作效率和健康水平。

第七章行业预测与展望(2027-2032年)

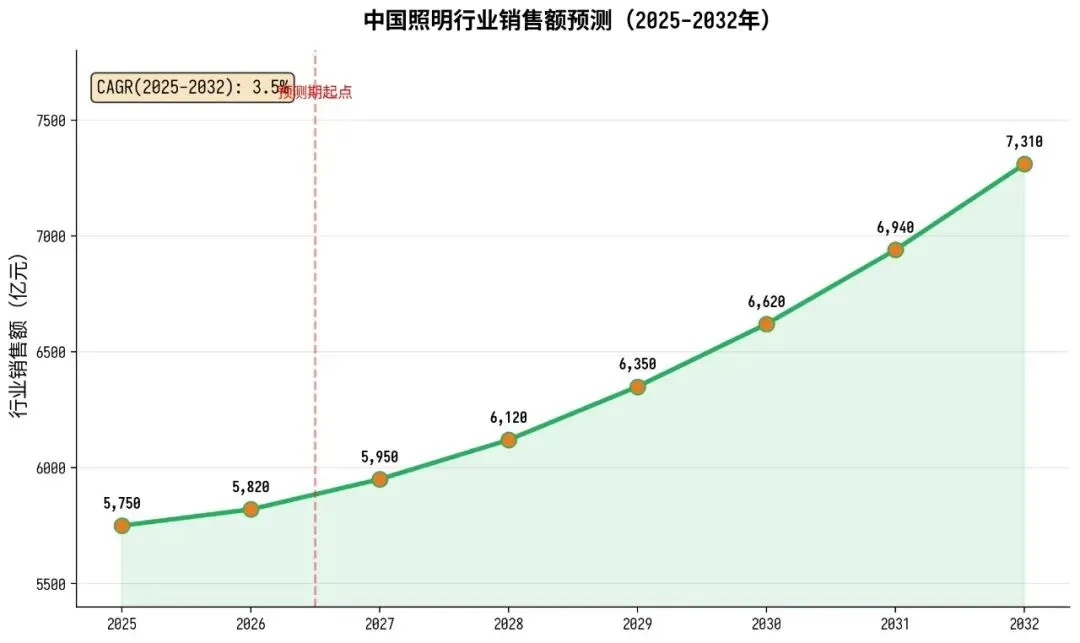

7.1市场规模预测

基于历史数据、行业趋势和宏观环境分析,对中国照明行业2027-2032年市场规模进行预测。预计行业将从当前的底部企稳回升,进入温和增长通道。主要驱动因素包括:智能家居渗透率提升、汽车照明升级、特种照明应用拓展、海外市场恢复等。

图7-1中国照明行业销售额预测(2025-2032年)

年份 | 行业销售额(亿元) | 同比增长率 | 智能照明规模(亿元) | 智能照明占比 |

2025 | 5,750 | -0.9% | 380 | 6.6% |

2026 | 5,820 | +1.2% | 441 | 7.6% |

2027 | 5,950 | +2.2% | 512 | 8.6% |

2028 | 6,120 | +2.9% | 594 | 9.7% |

2029 | 6,350 | +3.8% | 689 | 10.8% |

2030 | 6,620 | +4.3% | 800 | 12.1% |

2031 | 6,940 | +4.8% | 928 | 13.4% |

2032 | 7,310 | +5.3% | 1,077 | 14.7% |

注:2025年为实际数据,2026年为过渡年,2027-2032年为预测数据。预测基于行业CAGR约3.5%的假设,智能照明CAGR约16%。

7.2细分赛道增长预测

各细分赛道增长预期差异显著:

细分赛道 | 2025年规模 (亿元) | 2032年预测 (亿元) | CAGR | 增长驱动因素 |

通用LED照明 | 2,415 | 2,850 | +2.4% | 智能化升级、替换需求 |

商业照明 | 863 | 1,050 | +2.9% | 消费复苏、智能商业照明 |

工业照明 | 690 | 920 | +4.2% | 智能制造、节能改造 |

户外照明 | 575 | 780 | +4.5% | 智慧城市、道路改造 |

汽车照明 | 460 | 880 | +9.7% | 新能源汽车智能化 |

智能照明 | 380 | 1,077 | +16.0% | 智能家居、IoT普及 |

特种照明 | 345 | 620 | +8.7% | 植物照明、医疗照明 |

7.3技术发展路线展望

(1)2027-2028年:Mini LED背光在电视、显示器、车载显示领域大规模普及;Micro LED实现小规模商业化;智能照明Matter协议成为行业标准;健康照明标准体系初步建立。

(2)2029-2030年:Micro LED成本大幅下降,在高端显示和可穿戴设备领域规模化应用;AI驱动的自适应照明系统成熟;照明产品全生命周期碳足迹管理成为标配。

(3)2031-2032年:Micro LED在大尺寸显示领域规模化应用;可见光通信(LiFi)技术开始商业化;照明设备成为智慧城市物联网基础设施的重要组成部分。

第八章机会与风险分析

8.1布局机会

(1)智能照明赛道:智能照明是行业增长最快的细分方向,2027-2032年CAGR预计约16%。在智能家居渗透率提升、Matter协议普及、AI技术赋能等多重因素驱动下,智能照明市场将从2025年的380亿元增长至2032年的超过1000亿元。重点关注智能照明控制器、IoT平台、智能灯具等环节的布局机会。

(2)汽车照明赛道:新能源汽车智能化升级推动汽车照明市场快速增长,ADB自适应大灯、贯穿式尾灯、智能氛围灯等产品渗透率快速提升。预计2027-2032年汽车照明CAGR约9.7%,是确定性最高的高增长赛道。

(3)植物照明赛道:设施农业和垂直农场快速发展,LED植物照明市场保持高速增长。中国"大食物观"政策背景下,植物工厂、温室补光等应用场景持续拓展。

(4)Mini/Micro LED:作为下一代显示技术,Mini LED已进入放量期,Micro LED预计2027-2028年实现商业化突破。上游芯片、封装设备、转移设备等环节存在布局机会。

(5)健康照明与人因照明:随着消费者对健康关注度提升,教育照明、医疗照明、养老照明等场景对人因照明产品的需求快速增长,产品附加值高,竞争格局尚未固化。

(6)海外市场与跨境电商:中国照明品牌通过跨境电商渠道出海加速,TEMU、亚马逊等平台上中国照明品牌增长迅速。东南亚、中东、非洲等新兴市场照明需求增长空间大。

8.2从业机会

(1)智能照明产品经理与算法工程师:智能照明产品涉及硬件、软件、算法、云平台等多个领域,对复合型人才需求旺盛。具备IoT、AI、照明交叉背景的产品经理和算法工程师薪资水平较高。

(2)汽车照明系统工程师:汽车照明向智能化、个性化方向发展,对光学设计、电子电气、软件算法等领域的系统工程师需求量大。

(3)植物照明农业工程师:植物照明是照明与农业的交叉领域,需要同时掌握LED光谱技术和植物生长规律,专业人才稀缺。

(4)照明电商运营与品牌出海人才:跨境电商成为中国照明企业增长的重要引擎,熟悉海外电商平台运营、品牌营销、本地化运营的人才需求旺盛。

(5)健康照明与人因照明研究员:健康照明和人因照明涉及光生物学、人体生理学、心理学等交叉学科,研发人才需求持续增长。

8.3风险提示

(1)宏观经济风险:照明行业与宏观经济、房地产市场密切相关。如果宏观经济持续下行、房地产市场低迷加剧,照明行业需求可能进一步萎缩。

(2)贸易摩擦风险:中国照明产品出口依赖度高,中美贸易摩擦、欧盟贸易壁垒升级等因素可能对出口造成较大冲击。2025年出口已下降11%,需关注贸易政策变化。

(3)产能过剩风险:LED芯片、封装等环节产能过剩问题突出,价格持续下行,企业盈利能力承压。三安光电、木林森等龙头企业在2025年出现亏损,反映出产能过剩的严峻性。

(4)技术迭代风险:Mini/Micro LED等新技术发展速度快,如果企业技术路线选择失误或研发投入不足,可能在技术变革中被淘汰。

(5)原材料价格波动风险:LED芯片、驱动IC、荧光粉等关键原材料价格波动,可能影响企业成本控制和盈利稳定性。

(6)汇率风险:照明行业出口占比高,人民币汇率波动对企业盈利影响显著。2025年人民币汇率波动加大,增加了出口企业的经营不确定性。

第九章结论与建议

照明设备行业正处于从"量的扩张"向"质的提升"转型的关键阶段。2025年行业销售额约5750亿元,出口额约499亿美元,行业整体处于底部调整期。LED照明渗透率已超过85%,传统替代逻辑的增长动能减弱,行业增长驱动因素正转向智能化升级、应用场景拓展和产品价值提升。

从竞争格局看,行业整体分散但细分赛道集中度较高。2025年上市公司业绩分化明显:汽车照明(星宇股份)和智能照明保持高增长,通用照明和LED封装承压严重。三安光电、木林森等龙头企业的亏损反映出行业调整的深度。

展望2027-2032年,预计中国照明行业将进入温和增长通道,CAGR约3.5%,2032年行业销售额有望达到7310亿元。智能照明(CAGR约16%)、汽车照明(CAGR约9.7%)、特种照明(CAGR约8.7%)是增长最快的细分赛道。Mini/Micro LED、AI驱动智能照明、健康照明等技术方向将引领行业创新。

建议关注以下方向:

1. 重点布局智能照明和汽车照明两大高增长赛道,这两个赛道增速显著高于行业平均,且竞争格局相对较好。

2. 关注Mini/Micro LED技术产业化进程,三安光电、兆驰股份等上游芯片企业在Mini LED领域已具备先发优势。

3. 关注照明品牌出海机会,跨境电商渠道为中国照明企业提供了品牌国际化的新路径。

4. 关注健康照明和人因照明在教育、医疗、养老等场景的应用推广,产品附加值高,市场空间广阔。

5. 警惕LED芯片和封装环节的产能过剩风险,该环节价格战可能持续,企业盈利能力短期难以改善。

免责声明

本报告所载信息均来源于公开资料及行业研究机构发布的数据,不构成任何布局建议或承诺。报告中的观点和判断仅反映撰写时点的判断,可能因市场变化而调整。读者在使用本报告时应对其中的信息和观点进行独立判断,并自行承担相应风险。

报告中涉及的公司财务数据均来源于各上市公司公开披露的年度报告。行业数据来源于中国照明电器协会、海关总署、TrendForce、IDC等权威机构。预测数据基于行业趋势分析和合理假设,实际结果可能与预测存在偏差。