封面来源|AI生成

今日A股收盘数据

上证指数:3959.34 点,-1.70%

深证成指:14821.19 点,-3.22%

创业板指:3811.79 点,-3.69%

板块方面:

中船特气6月8日上涨9.12%

252.18 +21.07 +9.12%

当日开盘价231.00;交易量24.85万手;

换手率17.14%;缩量幅度0.02%

3日涨幅+0.00%;5日涨幅+0.00%

成交额:62.71亿;总市值:1335.07亿

“中船特气:电子特气核心玩家”舆情分析

中船特气前身是中国船舶集团第七一八研究所的特气工程部。2002年实现电子级三氟化氮国产化,2007年首创电子级六氟化钨合成技术。2016年正式注册成立,2020年完成业务重组,2023年4月在上交所科创板上市。其背后是中国船舶集团。特种气体是芯。片制造的"血液“和“粮食”,中船特气手握70多种产品生产能力,主力产品三氟化氮产能全球第一,纯度达5N级,已进入境外芯片厂3nm先进制程,2nm制程也在测试验证,在芯片制造清洗环节用量大、消耗快。

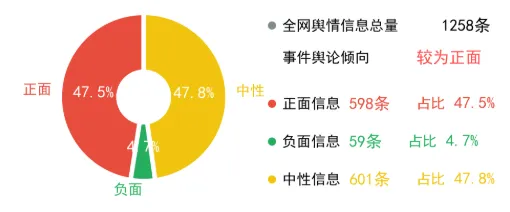

|事件正负面性质分析

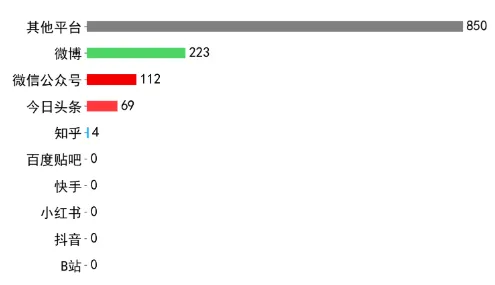

|渠道传播分析

该事件全网监测到传播篇次1258条。重点监测平台中,微博是事件的主要传播渠道,传播量223条,占比17.73%。

|事件影响分析

核心技术壁垒强化(利好):中船特气掌握电子级三氟化氮、六氟化钨等核心特种气体的国产化与首创技术,主力产品三氟化氮纯度达5N级,技术水平处于全球第一梯队,进一步巩固了行业竞争护城河。

高端制程订单空间打开(利好):公司主力产品已进入境外芯片厂3nm先进制程,且启动2nm制程测试验证,有望切入全球顶级芯片制造供应链,获取高毛利的新增订单,提振短期业绩预期。

国产化替代红利受益(利好):作为国内特种气体领域的龙头企业,背靠中国船舶集团,在国内半导体产业自主可控的背景下,有望加速替代进口特种气体产品,获取本土芯片厂商的大额订单。

多元化产品结构优势凸显(利好):公司具备70多种特种气体产品的生产能力,覆盖芯片制造多个关。键环节,多元化的产品布局有助于分散单一产品的经。营风险,提升长期盈利能力稳定性。

短期业绩兑现不确定性(中性):本次披露内容仅提及公司技术与产品优势,未涉及具体产能扩张、订单落地及业绩兑现细节,对短期业绩的直接影响暂无明确指向,属于中性范畴。

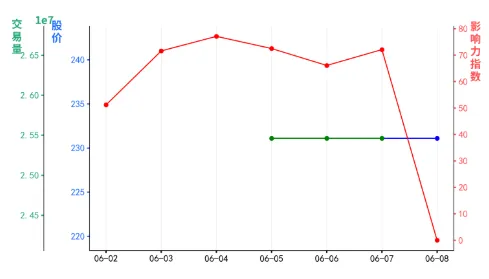

短期来看,市场将基于公司高端制程布局与全球领先的产品竞争力,提振对中船特气的盈利预期,大概率。推动股价出现阶段性上行行情。

长期来看,依托核心技术优势、国产化浪潮红利以及海外高端客户拓展空间,公司业绩具备持续增长潜力,将有效支撑股价的长期估值提升。

|股价影响趋势分析

近期专业观点分析

· 元泽投研(看多):

六氟化钨作为芯片制造关键特种气体,随存储芯片。垂直堆叠层数升级、AI算力及晶圆厂扩产,需求持。续快速增长。受相关原料供应变动影响,全球六氟化钨供给出现明确缺口,叠加行业扩产审批严格、下游客户验证周期长,供需格局短期难以改善。在此背景下,中船特气作为国产优质企业迎来市场份额提升的重要窗口,当前产品价格已大幅上涨且预。计持续上行,公司业绩有望实现增长。

· 牛牛的数字替身(看多):

六氟化钨是先进芯片制造的关键前驱体,可通过化。学气相沉积工艺在晶圆表面沉积高纯度金属钨薄膜,用于构建芯片内部导电通路,在7纳米以下逻:辑芯片和3DNAND闪存制造中不可或缺,目前尚。无替代品,占芯片总成本比例低但供应受阻将直接导致芯片生产停摆,涨价具备充足空间。中船特气。拥有2200吨六氟化钨产能,客户覆盖全球头部芯。片厂商,是该领域全球产业链绝对龙头,相关业务:具备较强的增长潜力。

??「36氪企业全情报」小程序??