一、经营分析

1、关键数据

陕西煤业2025年营业收入1581亿,同比2024年减少14.12%,营业成本1122亿,同比减少9.44%,费用及税金176亿,同比减少7.85%,扣非利润166亿,同比减少26.22%,扣非ROE 16.36,同比减少3.82个百分点。

陕西煤业2025年经营数据指标,录得两位数降幅,源于煤炭业务的煤价两位数下降,2025年煤炭平均成交价为 459.27 元/吨,同比下降 102.03 元/吨,降幅 18.18%,导致利润、营收、ROE同等幅度下降。

主业外收益42亿,同比增加11亿,增长35.48%,主要原因为:

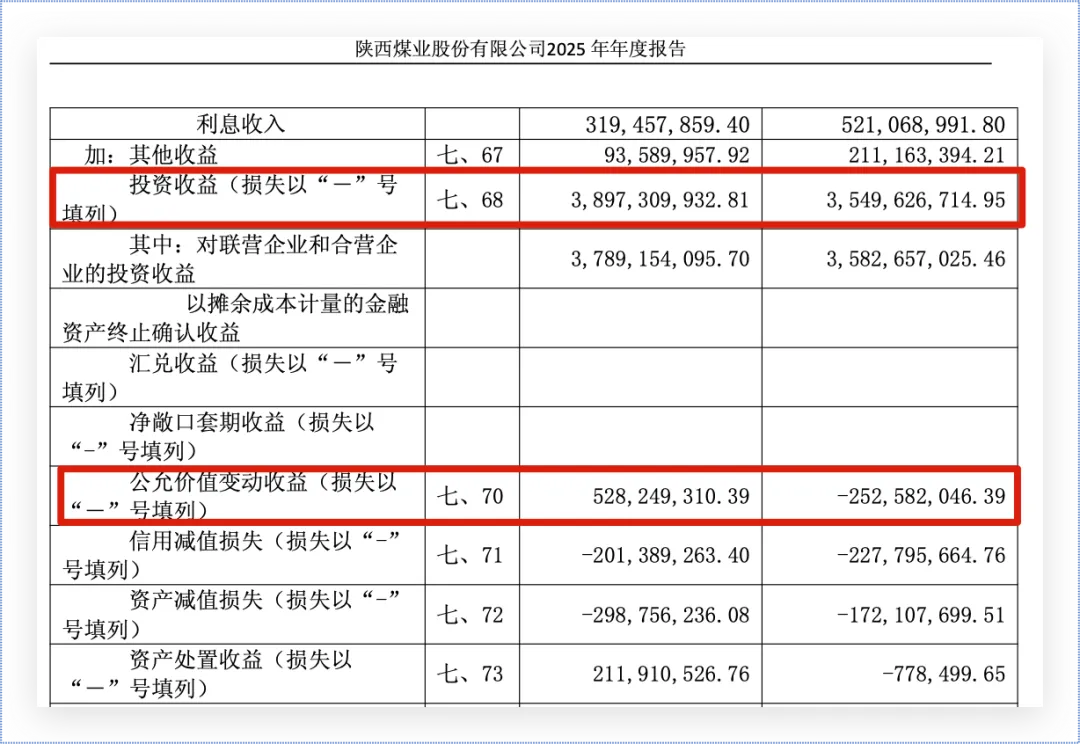

1)本期投资收益 38.97 亿元,同比上升 9.79%,主要为出售公司持有的上市公司股票实现的投资收益同比增加,以及权益法核算的长期股权投资收益影响。

2)本期公允价值变动损益 5.28 亿元,同比上升 309.14%,主要为本期交易性金融资产公允价值变动浮盈同比增加。

2、业务分析

产销分析

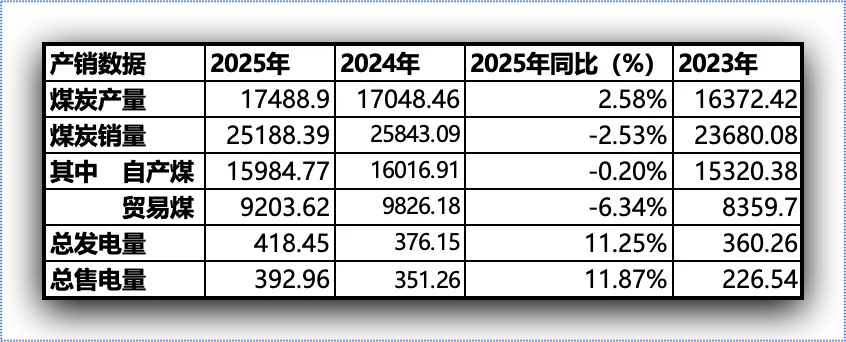

陕西煤业2025年自产煤17488.9万吨,同比增加2.58%,煤炭销量2.51亿吨,同比减少2.53%,主要是贸易煤销量下降6.34%,总发电量418.45亿千瓦时,总售电量392.96亿千瓦时,分别同比增加11.25%、11.87%,更多数据参考下表

陕西煤业电力业务取得双位数增长,主要是公司发电机组总装机容量增加所致,2025年在运燃煤发电机组总装机容量 10860MW,同比2024年8300MW,增加30%。

收入成本分析

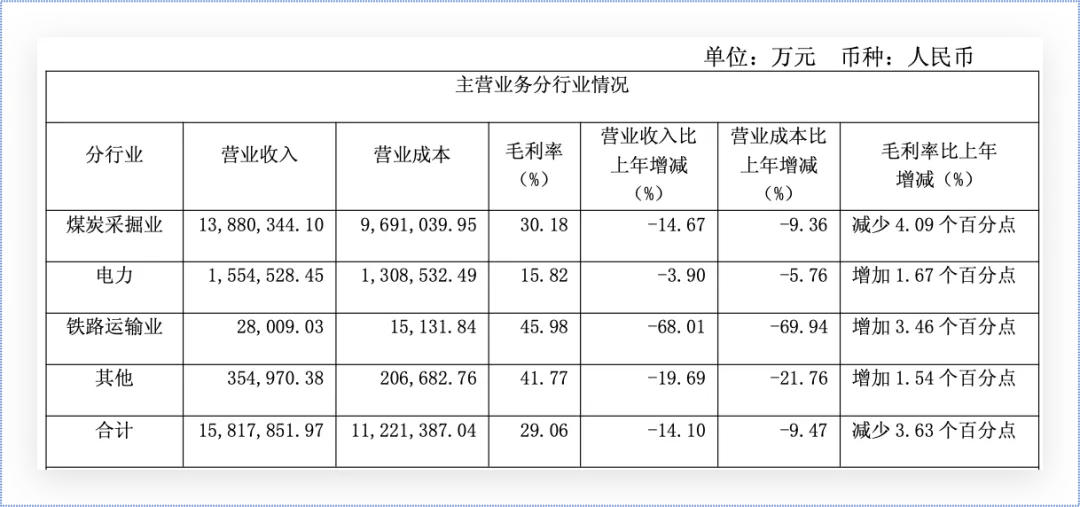

2025 年 1-12 月公司实现营业收入 1,581.79 亿元,同比减少 259.66 亿元,下降 14.10%。其中:煤炭业务实现收入 1,388.03 亿元,占总收入的 87.75%,同比下降 14.67%,主要是2025年煤炭价格双位数下降导致;电力业务实现收入 155.45 亿元, 占总收入的 9.83%, 同比下降 3.90%; 运输业务实现收入 2.80 亿元, 占总收入的 0.18%, 同比下降 68.01%; 其他业务实现收入 35.50 亿元, 占总收入的 2.24%, 同比下降 19.69%。

2025 年公司发生营业成本 1,122.14 亿元,同比减少 117.37 亿元,下降 9.47%。其中:煤炭业务成本 969.10 亿元, 占比 86.36%, 同比下降 9.36%; 电力业务成本 130.85 亿元, 占比 11.66%,同比下降 5.76%;运输业务成本 1.51 亿元,占比 0.13%,同比下降 69.94%;其他业务成本 20.67亿元,占比 1.84%,同比下降 21.76%。

3、煤炭储量

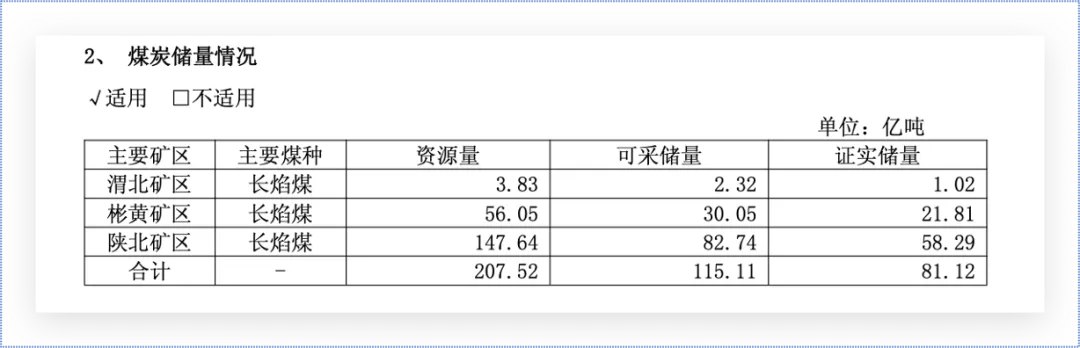

陕西煤业2025年可采煤炭储量115.11亿吨,按年开采量2亿吨计算,还可再开采57年,煤炭质量属于优质煤,主要用于火力发电。

二、业绩说明

陕西煤业主业有两个,一个是煤炭业务,另一个是电力业务,目前电力业务占比仍较小,2025年电力业务营收占大盘比例9.83%。因此,陕西煤业经营的基石仍属于煤炭业务。

在煤炭业务里,贸易煤基本上不贡献利润,成本和售价基本相当,因此,看陕西煤业就抓自产煤。而自产煤经营成果的关键变量是煤炭价格,所以看陕煤盯住煤炭价格就行了。

三、总体印象

陕西煤业的主营业务简单,煤炭挖掘和销售,决定主业好坏的变量就是煤炭价格,2025年来煤炭价格两位数下降,导致陕西煤业利润、经营现金流、ROE同等幅度下降。

同时陕西煤业朝着煤电一体化方向迈进,需要大量资本投入,2025年公司的资本开支总额为 95.53 亿元,主要用在6座电厂建设和6座煤矿产能建设。到2026年公司资本开支计划 167.60 亿元,增长75%,主要用在7座电厂和4座煤矿的建设。

由于有高额的资本开支,预计陕西煤业未来几年的分红率不再可能提高了,能保持现有的60%,已经就很不错了。

目前陕西煤业价格24元,叠加高额的资本开支,估值是合理的,没什么便宜可贪,保持继续关注。

如果您觉得本文有所收获,欢迎关注、点赞、留言,也可转发给身边需要的朋友。