股价:25.73元 | PE(TTM):16.95x | PB:3.93x | 市值:891.5亿

一、公司概览

双汇发展(000895.SZ),全称河南双汇投资发展股份有限公司,成立于1998年,总部位于河南省漯河市,是中国最大的肉类加工企业。公司于2018年吸收合并双汇集团后整体上市,控股股东为罗特克斯有限公司(万洲国际全资子公司)。

核心业务分为三大板块:①包装肉制品(火腿肠、火腿、香肠、酱卤熟食等,毛利率约26%);②生鲜猪产品(冷鲜肉、冻品,毛利率约2%);③生鲜禽产品及其他。公司同时在上下游延伸,拥有1500万头年屠宰能力和一定规模的生猪养殖。

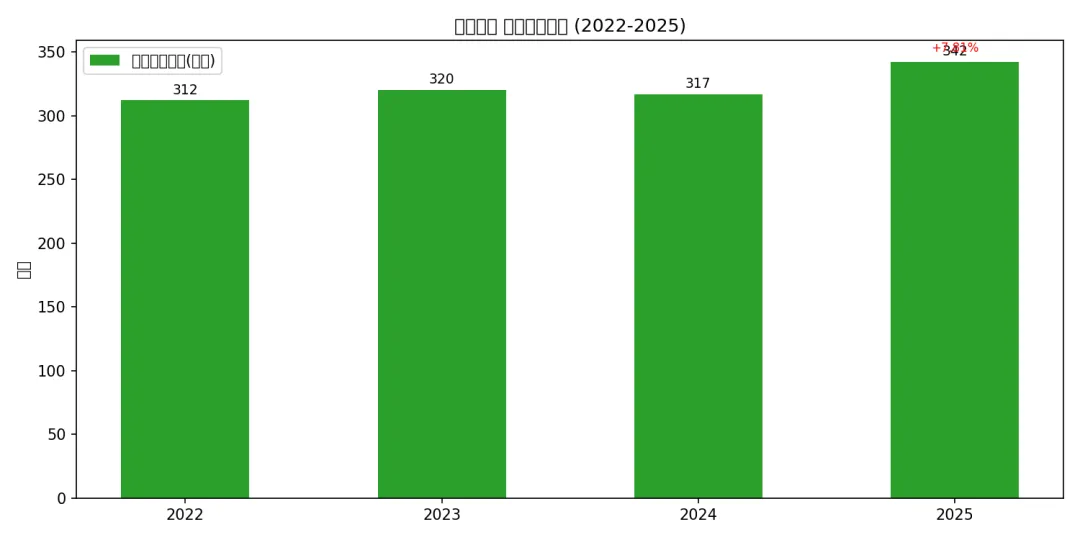

母公司万洲国际(0288.HK)是全球最大猪肉企业,2013年以71亿美元收购美国史密斯菲尔德食品,形成了"中国+美国+欧洲"的全球猪肉产业链布局。2025年双汇肉类总外销量342万吨,同比增长7.81%。

二、审计意见及会计质量

项目 | 内容 |

审计机构 | 安永华明 |

2024年报审计意见 | 标准无保留意见 |

关键审计事项 | 存货跌价准备(2024年末存货账面价值69.28亿元) |

会计质量评估 | 安永华明国际四大,存货跌价测试充分,会计政策稳健 |

风险信号 | 无异常关联交易、无审计师更换、无追溯调整 |

结论:审计意见标准无保留,安永华明审计质量可靠,财务数据可信度高,无需审计变通。

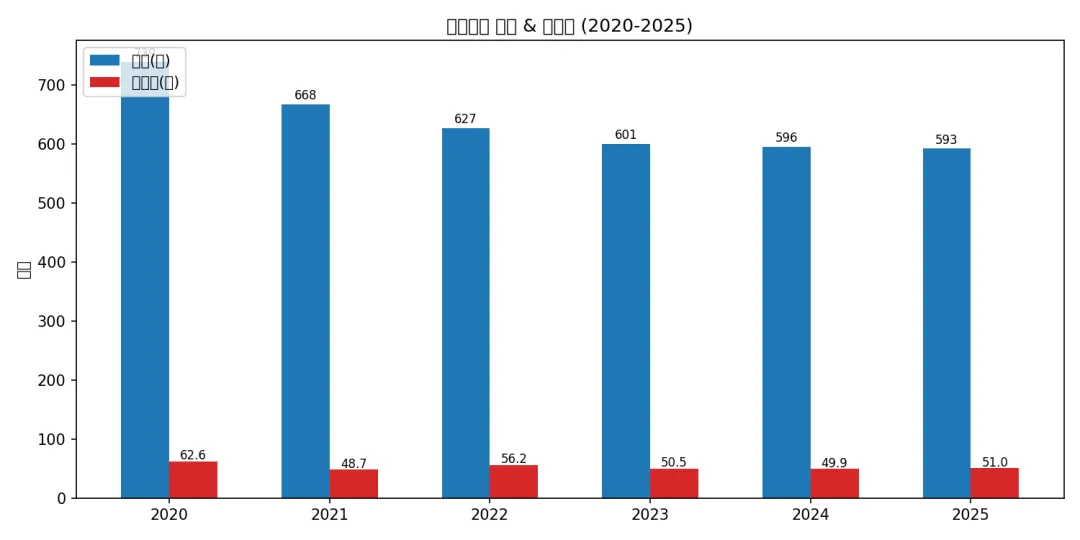

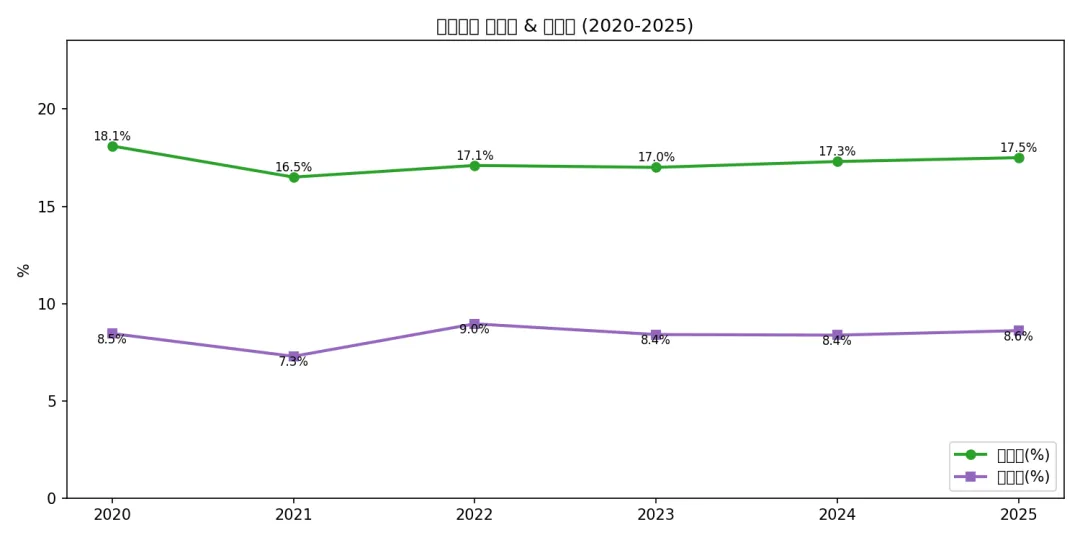

三、六年财务数据全景(2020-2025)

指标 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

营收(亿) | 739.3 | 667.98 | 627.3 | 600.97 | 595.61 | 592.74 |

归母净利(亿) | 62.56 | 48.66 | 56.21 | 50.53 | 49.89 | 51.05 |

扣非净利(亿) | 60.00 | 44.30 | 52.14 | 47.32 | 48.13 | 49.20 |

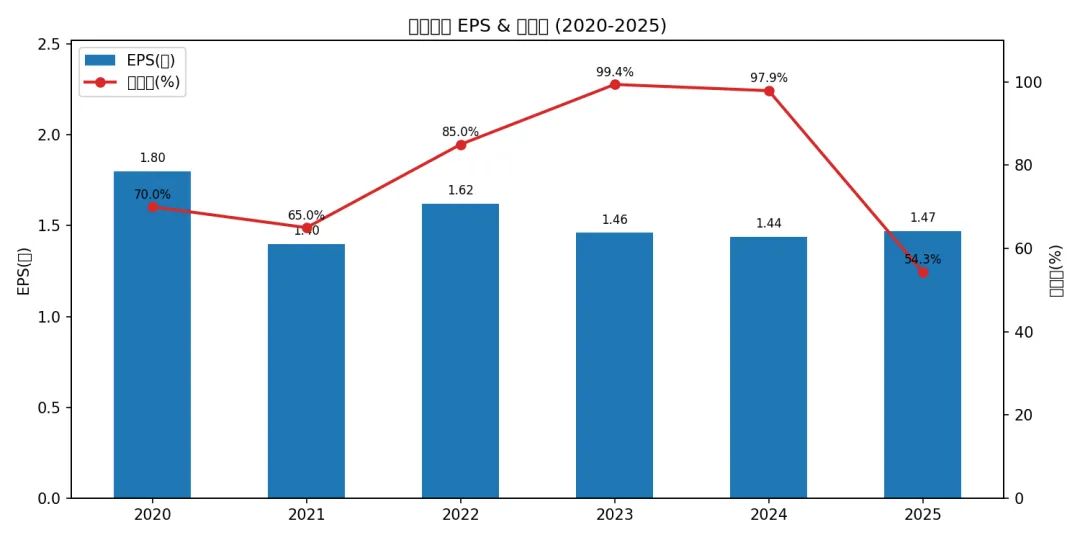

EPS(元) | 1.80 | 1.40 | 1.62 | 1.46 | 1.44 | 1.47 |

毛利率(%) | 18.1 | 16.5 | 17.1 | 17.0 | 17.3 | 17.5 |

净利率(%) | 8.46 | 7.29 | 8.96 | 8.41 | 8.38 | 8.61 |

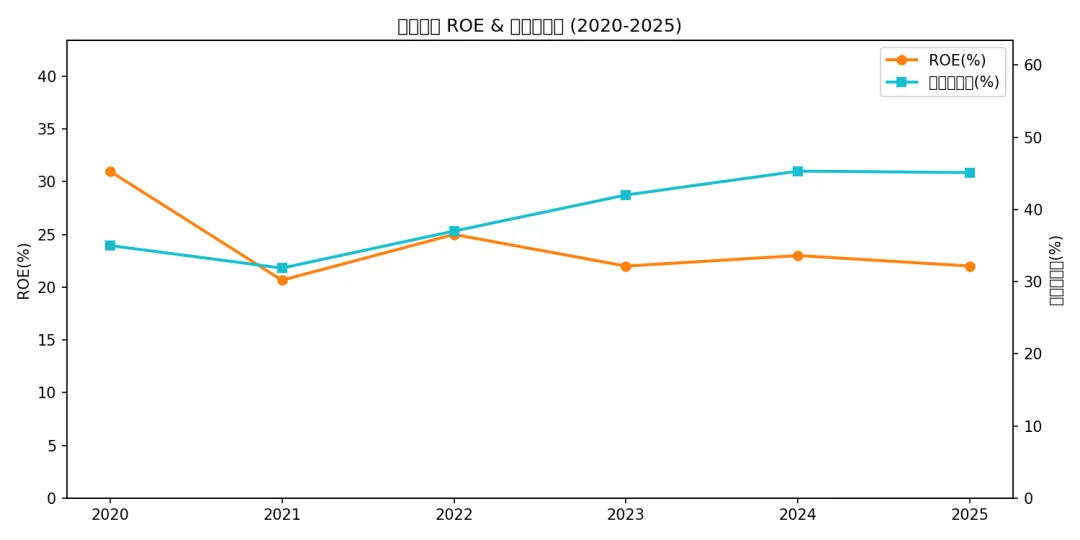

ROE(%) | 31.0 | 20.66 | 25.0 | 22.0 | 23.0 | 22.0 |

资产负债率(%) | 35.0 | 31.87 | 37.0 | 42.0 | 45.3 | 45.1 |

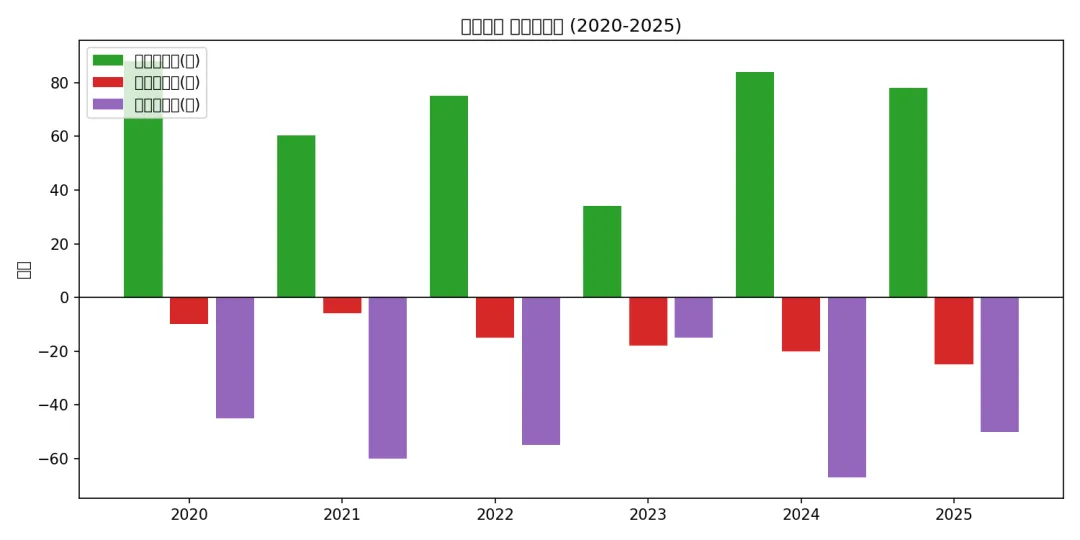

经营CF(亿) | 88.0 | 60.34 | 75.0 | 34.0 | 84.0 | 78.0 |

平均PE | 26.03 | 20.63 | 19.65 | 16.37 | 17.72 | 18.52 |

核心发现:

①营收从739亿降至593亿,6年累计收缩19.8%,主要受猪价下降带动屠宰收入缩水;②净利润在48-63亿区间窄幅波动,下行韧性极强(2021年猪价暴跌也仅-22%);③毛利率长期稳定在16.5-18%区间,薄利多销模式受猪价周期影响双向波动;④ROE从31%降至22%,主因净资产增长而非利润衰退。

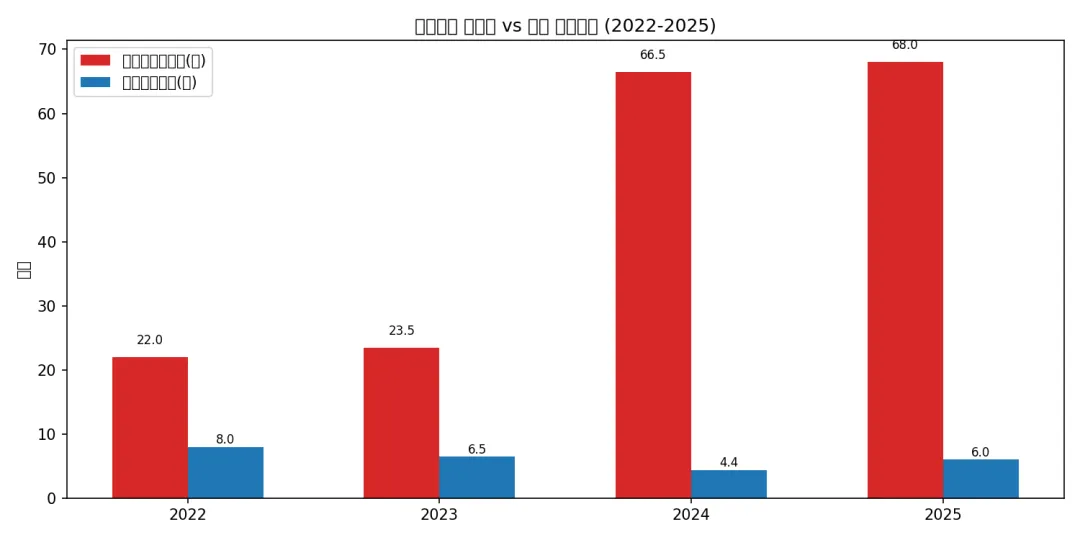

四、盈利能力深度分析

双汇发展的利润结构呈现显著的"肉制品+屠宰"二元分化特征:

年份 | 肉制品营业利润(亿) | 屠宰营业利润(亿) | 肉制品利润率(%) | 屠宰利润率(%) |

2022 | 22.0 | 8.0 | ~10% | ~2.6% |

2023 | 23.5 | 6.5 | ~8.9% | ~2.1% |

2024 | 66.5 | 4.4 | ~26.8% | ~1.5% |

2025E | 68.0 | 6.0 | ~26.3% | ~2.1% |

关键结论:

①肉制品是真正的利润核心——2024年贡献66.5亿营业利润,占整体利润的93%+,吨均利润4700元创历史新高。屠宰业务利润极薄(1.5-2.6%),本质上是"维持现金流+分摊固定成本"的辅助业务。

②毛利率17.5%看似偏低,但肉制品业务的品牌壁垒(双汇火腿肠市占率超50%)赋予实际约26%的毛利率,且核心利润来源不受猪价剧烈波动影响——在低猪价环境下受益(原料成本低),在高猪价环境下提价应对(品牌溢价)。

③ROE长期维持20%+,隐含的高分红策略(年年分红率超55%)是实际股东回报的核心来源。

五、ROE与资产负债分析

ROE长期维持在20-31%的高水平区间,ROE下降主因净资产增长而非利润恶化。资产负债率从2020年的35%上升至2025年的45.1%,但整体财务杠杆仍属健康——负债以应付账款+短期借款为主,不像高负债的地产或制造业公司。2026Q1资产负债率进一步升至47.48%,需持续关注。

六、现金流质量分析

双汇发展现金流质量优异:

年份 | 经营CF(亿) | 净利润(亿) | 净现比 | 自由现金流(亿) |

2020 | 88.0 | 62.56 | 1.41 | ~78 |

2021 | 60.34 | 48.66 | 1.24 | ~54 |

2022 | 75.0 | 56.21 | 1.33 | ~60 |

2023 | 34.0 | 50.53 | 0.67 | ~16 |

2024 | 84.0 | 49.89 | 1.68 | ~64 |

2025E | 78.0 | 51.05 | 1.53 | ~53 |

评估:6年平均净现比1.31x,利润含金量极高。2023年经营CF骤降至34亿,主要因期末增加冻品储备占用资金,属正常经营波动而非商业模式问题。2024年84亿经营CF恢复至历史高位。筹资现金流长期为负——公司持续用经营现金流分红+偿还借款,是典型成熟消费股的现金流特征。

七、业务板块拆解

三大业务板块对比(2025年数据):

板块 | 营收(亿) | 占比(%) | 毛利率(%) | 营业利润率(%) | 核心特征 |

包装肉制品 | 258 | 43.5% | ~26 | ~26 | 品牌壁垒最强,利润核心 |

生鲜猪产品 | 290 | 48.9% | ~2 | ~2 | 规模导向,低猪价放量 |

生鲜禽及其他 | 44 | 7.4% | ~3 | ~1 | 2024增速+27%但微利 |

2026Q1业务亮点:包装肉制品销量35.8万吨(+15.1%),利润+19.4%;屠宰量382万头(+33.8%),随猪价下跌规模快速扩张;新兴渠道销量+53.6%,占比升至22%。

八、重大事件时间线

2013年:双汇国际71亿美元收购史密斯菲尔德食品

2020年:疫情年营收逆势创新高739亿,受益猪价上行+猪肉消费刚性

2021年:猪价急跌+父子内斗风波,营收-9.7%,净利-22%

2022年:屠宰放量+冻品储备,净利回弹至56.2亿

2023年:全年营收600亿下降4.2%,分红率99.4%几乎全分

2024年:肉制品吨利4700元历史新高,屠宰利润承压-35.6%

2025年:总肉类外销量342万吨+7.8%,分红每10股8元(~50%分红率)

2026年:Q1屠宰382万头+33.8%,新兴渠道+53.6%,净利+13.6%

⚠ 关键判断:2020-2025年的核心主线是"猪价下行→屠宰放量增收→肉制品吨利提升"的被动受益逻辑。这一周期在2026年Q1达到极致(屠宰382万头+33.8%),但猪价已降至历史低位区间,周期反转风险正在积聚。

九、利好因素分析

1. 低猪价窗口持续:2026Q1屠宰量+33.8%,低成本放量扩份额

2. 肉制品吨利创历史高点:2024年吨均4700元,Q1利润+19.4%

3. 6年净利韧性:2020-2025年净利始终在48-63亿区间窄幅波动,下行风险有限

4. 新兴渠道爆发:Q1新兴渠道销量+53.6%,占比升至22%

5. 高股息护城河:年化股息率约3-4%,防御性突出

6. 数字化转型:新云商系统上线,渠道效率显著提升

十、利空因素分析

⚠ 营收天花板明显:592亿连续3年在600亿以下徘徊,增长几乎停滞

⚠ 猪周期双刃剑:猪价上行时屠宰利润压缩+肉制品成本飙升,利润弹性双向极端

⚠ 肉制品销量承压:传统渠道下降,转型新渠道尚需时间

⚠ 分红率下降信号:2025年每10股8元(~50%),以往近乎100%分红,管理层可能转向再投资

⚠ 禽类养殖拖累:禽业务亏损拖累整体利润

⚠ 竞争加剧:新消费渠道冲击传统KA渠道,肉制品市占率被蚕食

⚠ 控股股东万洲国际层面存在债务和治理风险

十一、估值分析

当前估值:PE(TTM) 16.95x,处于历史均值17-18x的略下方。从PE Band看,2023年以来估值中枢下移至16-18x区间,反映市场对营收增长停滞的定价。

指标 | 当前值 | 历史均值 | 分位数 | 评价 |

PE(TTM) | 16.95x | 18.5x | ~35% | 略低于均值 |

PB | 3.93x | 4.2x | ~40% | 接近均值 |

股息率 | ~3.1% | ~3.5% | ~30% | 中等偏低 |

PEG | 7.4 | — | — | 高PEG因增长停滞 |

估值评价:16.95x PE对于一个营收连续下滑、净利几乎零增长的企业来说并不便宜。但双汇的防御属性(利润极稳+高分红)使其在不同市场环境下有不同定价逻辑——熊市时PE可压缩至14-15x,牛市时PE可扩张至20-22x。当前17x处于中性偏低位置,性价比尚可。

十二、股东结构与筹码分析

股东名称 | 持股比例 | 性质 |

罗特克斯有限公司(万洲国际全资) | 70.33% | 控股股东 |

中国人寿保险 | ~2.5% | 险资 |

香港中央结算(北向资金) | ~2.2% | 外资 |

中国证券金融 | ~1.8% | 国家队 |

中央汇金 | ~1.2% | 国家队 |

股东户数:13.23万户(2026Q1),前十大股东占比79.86%,高度集中。无大股东减持记录,无股权质押风险。控股股东持股超过70%意味着实际流通盘仅约30%,约267亿元。机构持仓占流通股超60%,筹码结构稳定。

十三、分红回报分析

年份 | 每股分红(元) | 分红总额(亿) | 分红率(%) | 股息率(~%) |

2021 | 1.00 | 34.7 | ~71 | 3.6 |

2022 | 1.30 | 45.0 | ~80 | 4.5 |

2023 | 1.40 | 50.24 | 99.4 | 5.3 |

2024 | 1.50 | 48.85 | 97.9 | 5.2 |

2025 | 1.60 | 27.72 | 54.3 | 3.1 |

⚠ 关键信号:2025年分红率骤降至54.3%(此前连续两年99%+),每10股8元(含税)。可能是管理层从"全分光"模式转向"保留现金再投资"的信号,包括泰国扩产、电商渠道建设、数字化转型等需要资金。如果这一趋势持续,双汇"高分红股"的定位可能需要重新评估。

十四、三情景估值与操作策略

情景 | 概率 | 2026E净利(亿) | PE | 目标价(元) | 上行/下行 |

? 乐观 | 30% | 58 | 22x | 36.8 | +43% |

? 中性 | 50% | 52 | 18x | 29.5 | +15% |

? 悲观 | 20% | 45 | 14x | 19.9 | -23% |

期望目标价 = 36.8×30% + 29.5×50% + 19.9×20% = 29.8元

当前价 25.73 元 → 期望上行 15.7%

操作策略:

① <23元(PE<15x):积极建仓40-50%,历史PE底部区间,股息率>3.5%;

② 23-27元(PE 15-18x):持有观望,当前区间(25.73元),估值合理但缺乏安全边际;

③ >34元(PE>22x):分批减持,PE已透支两年增速预期。

十五、综合评分

维度 | 评分(1-10) | 说明 |

盈利能力 | 6.5 | 毛利率低但ROE高,肉制品盈利质量优秀 |

成长性 | 4.0 | 营收6年下滑,净利几乎零增长,天花板明显 |

财务安全 | 7.5 | 负债率45%可控,无质押,现金流充裕 |

现金流质量 | 9.0 | 净现比1.3x,利润含金量极高 |

估值合理性 | 8.0 | PE 17x处于历史中性偏低,PEG偏高 |

股东回报 | 9.0 | 高分红传统,但2025年分红率下降需观察 |

护城河 | 7.5 | 品牌+规模+渠道,但新渠道冲击传统KA |

短期催化剂 | 6.5 | 低猪价窗口持续,但猪周期反转是双刃剑 |

? 加权总分 | 7.2 | 增持-BUY(防御型配置) |

十六、投资结论与建议

? 综合评级:增持-BUY(防御型配置)

核心逻辑(三句话):

1. 低猪价是最强护城河——2026Q1屠宰量+33.8%创新高,肉制品吨利+19.4%,双汇在低猪价环境下利润弹性极好。

2. 净利52亿几乎铁底——6年利润在48-63亿区间,即使最差年份(2021年猪价暴跌)净利也仅降至48.7亿(-22%),下行风险极度有限。

3. 17x PE中性估值——历史PE在14-35x区间,当前17x处于下三分之一,有扩张至20x的潜力,加上3%+股息率,总预期年化回报10-15%。

⚠ 最大风险:猪周期反转。双汇的利润模型高度依赖低猪价——猪价上涨时,屠宰利润压缩+肉制品成本飙升同时发生。若2026下半年猪价拐头向上,需快速评估影响。

投资定位:双汇是典型的"熊市防御股"而非"成长股"。适合作为组合中的"压舱石"配置10-20%仓位,赚取股息+估值均值回复的确定性回报。不适合追求高弹性成长的战略投资者。

免责声明

本报告仅为个人投资研究参考,不构成任何投资建议。数据来源于公开信息,可能存在一定偏差。投资有风险,入市需谨慎。

数据截止日期:2026年5月25日

报告生成时间:2026-05-25