执行摘要

2025年国内乘用车行业依托政策托底、产品迭代、海外扩张三重驱动,全年产销规模再创历史新高,新能源转型全面提速、出海业务高增成为核心增长引擎,但四季度终端库存抬升、价格战白热化、盈利空间大幅收缩,行业整体呈现全年规模高增、季度盈利承压、结构极致分化、龙头持续集中的核心运行特征。

全年维度,行业营收实现稳健正增长,市场规模持续扩容,但2025年Q4单季度营收、扣非净利润同比双双下滑,盈利增速显著放缓,行业“增收不增利”特征凸显。市场资本层面,行业股本、市值双向扩容,股本扩张速度远超市值增速,二级市场情绪偏谨慎;行业马太效应极致,比亚迪稳居绝对龙头,市值独占行业大半权重,海马汽车市值垫底,头部尾部差距悬殊。估值层面,行业整体市净率高于历史均值,处于中高位区间,但个股估值两极分化,高成长标的享受高溢价,弱势标的陷入破净低估。

经营与成长层面,行业营收、利润高度集中于头部企业,前20%上市公司包揽超六成营收、超七成净利润,比亚迪撑起行业核心盈利,广汽集团、北汽蓝谷持续大额亏损,大幅拖累行业整体盈利水平。个股成长性分层清晰,长安汽车短期盈利成长性最优,赛力斯长期复合成长能力遥遥领先,传统车企上汽集团、长城汽车增长动能疲软。

财务层面,行业经营性现金流整体稳健,整体资产负债率处于合理区间,系统性财务风险可控,但个股结构差异极大,北汽蓝谷高负债、低效益,经营与财务风险突出。整体而言,2025年乘用车行业正式告别普涨时代,结构性行情成为核心主线,新能源、智能化、出海能力决定企业估值与业绩上限,优质自主龙头壁垒持续强化,尾部车企、转型滞后合资车企持续出清,行业格局加速优化。

一、宏观分析

(本章节数据主要参考中国汽车流通协会《2025年12月份全国乘用车市场分析》报告)

2025年国内乘用车行业在政策托底、自主品牌产品升级、海外市场扩张三重动力驱动下,行业景气度稳步上行,整体呈现全年景气增长、四季度供需承压、行业结构性分化加剧的鲜明特征,全年产销规模刷新历史纪录。政策端,汽车以旧换新、新能源车辆购置税减免、购置与置换双向补贴等扶持政策持续落地,精准托底国内汽车消费,有效对冲终端消费观望情绪,筑牢行业全年稳增长基本盘;产业端,国内自主品牌持续迭代智能座舱、自动驾驶核心技术,新车产品力、市场竞争力大幅提升,电动化、智能化转型全面领先行业,成为拉动行业增长的核心内生动力。

从核心产销数据来看,2025年乘用车行业规模实现大幅扩容,全年狭义乘用车零售2374.4万辆,同比增长3.8%;广义乘用车批发2998.2万辆,同比增长10.6%,产销规模双双创下历史新高。产业结构完成历史性迭代,新能源汽车正式取代燃油车成为行业增长主力,全年新能源乘用车零售1280.9万辆,同比增长17.6%,行业新能源渗透率攀升至53.9%,标志着国内车市正式进入新能源主导阶段。技术路线全面多点开花,纯电、插混、增程车型同步放量,年末12月行业新能源渗透率进一步攀升至59.1%,新能源替代燃油车的行业大趋势持续提速。

行业品牌格局分化极致,新旧势力、自主与合资差距持续拉大。2025年12月自主品牌新能源渗透率高达80.9%,智能化、电动化转型彻底完成;豪华品牌新能源渗透率为39.1%,转型节奏适中;而主流合资品牌新能源渗透率仅8.2%,产品迭代滞后、转型意愿不足、智能化短板突出,市场份额持续被自主品牌挤压,合资车企弱势格局固化。海外市场成为行业第二增长曲线,有效对冲国内终端淡季压力,2025年乘用车全年出口573.9万辆,同比增长17.3%,其中新能源车出口236.8万辆,同比近乎翻倍增长。国内车企加速从单一产品出海,向品牌输出、全产业链出海升级,海外市场话语权持续提升。全球维度来看,2025年中国乘用车市场全球份额升至35.4%,新能源车全球占比高达68.4%,国内整车产业链具备技术、成本双重核心优势,行业长期成长底盘坚实稳固。

2025年四季度行业出现明显阶段性拐点,成为上市车企季度业绩承压的核心诱因。年末行业车企产能高位释放,终端渠道库存持续累积,叠加年末消费者持币观望情绪升温,行业终端价格战全面白热化,渠道普遍通过降价促销主动去库存。数据层面,12月乘用车零售同比下滑14.0%、批发同比下滑4.6%,终端需求阶段性走弱。燃油车大幅让利直接压缩单车毛利,叠加行业长期增收不增利问题凸显,2025年1-11月汽车行业整体利润率仅4.4%,显著低于国内工业平均盈利水平,直接导致上市车企Q4单季度营收、盈利同步回落。整体市场格局持续优化,自主龙头依托新能源、智能化、出海三重优势持续抢占份额,尾部车企、弱势合资车企经营持续恶化,行业头部集中、尾部出清的核心逻辑持续兑现。

二、行业[1]上市公司数量、股本与市值

2.1 整体上市概况

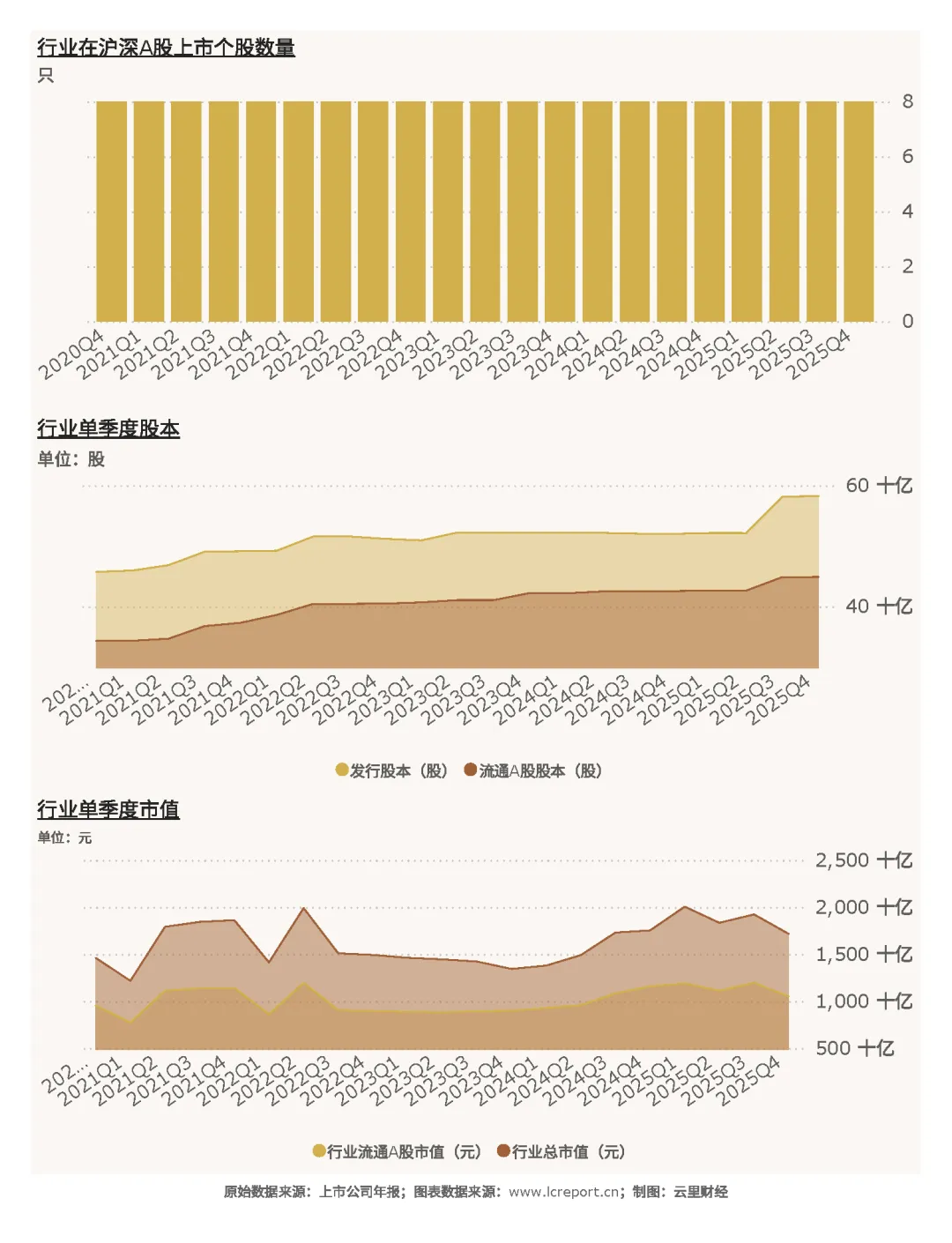

截至2025年Q4末,沪深A股乘用车行业[2]共计8家上市公司[3],覆盖民营、国有控股、中外合资三种企业性质,地域分布涵盖北上广深、重庆、海南、河北、广东等核心汽车产业集群区域,上市时间跨度1994年至2016年,行业上市主体格局成熟稳定,无新增上市及退市企业。

2.2 股本与市值规模

截至2025年Q4期末,行业流通A股股本合计达448.79亿股,流通A股市值合计10497.66亿元。2025年全年行业股本与市值实现双向扩容,但增长结构差异显著,呈现股本高增、市值弱增的特征。周期内行业总发行股本同比增长27.39%,总市值同比增幅17.47%;其中流通A股股本增速更高,同比提升30.75%,而流通A股市值同比仅增长10.09%。数据反映行业年内资本扩张动作频繁,股本扩容节奏加快,但受四季度行业景气回落、盈利承压、市场情绪谨慎影响,二级市场市值提振力度严重不足,资本端对行业短期盈利前景保持谨慎态度。

2.3 行业股权融资情况

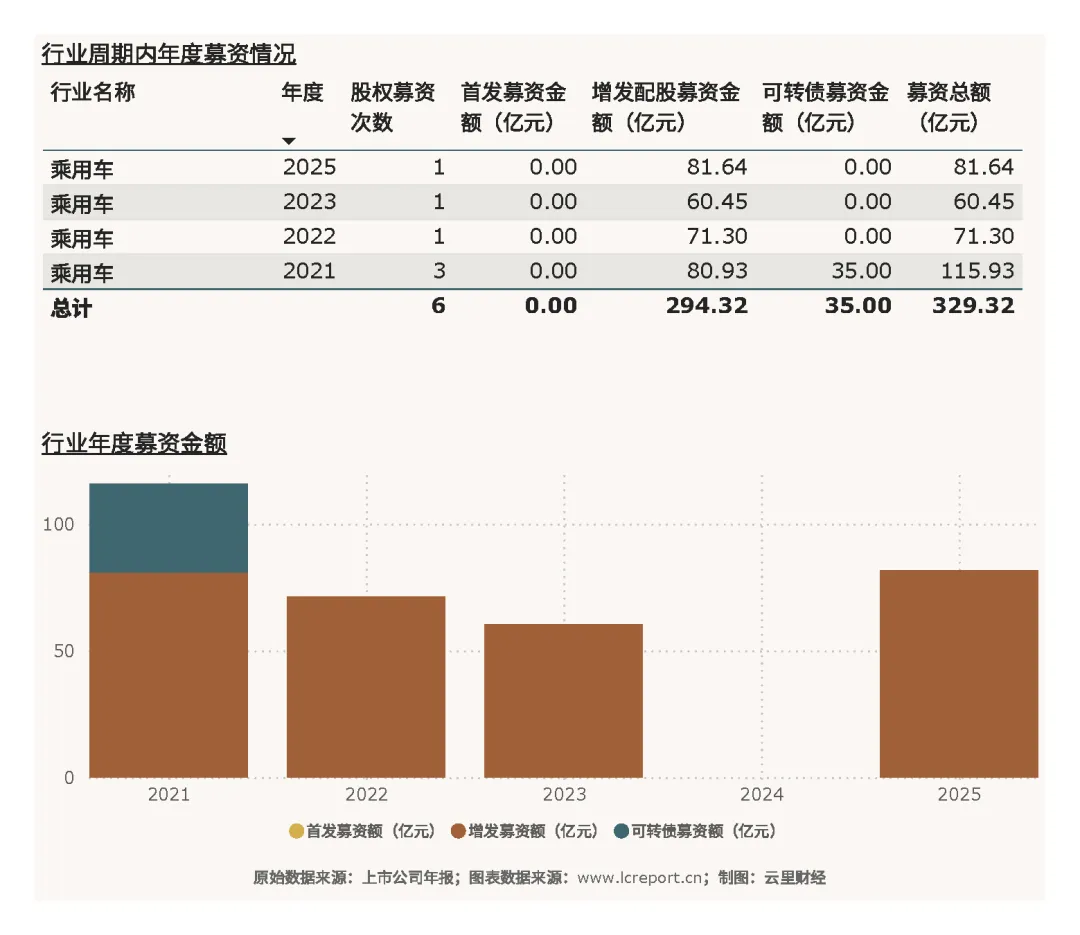

以2021Q1-2025Q4五年完整周期统计,乘用车行业累计发生股权融资6次,累计募资总额329.32亿元,融资结构以增发配股为主、可转债为辅,无首发上市募资。总体而言,周期内行业持续依托资本市场助力产业转型升级与业务扩张。

2.4 个股市值分层格局

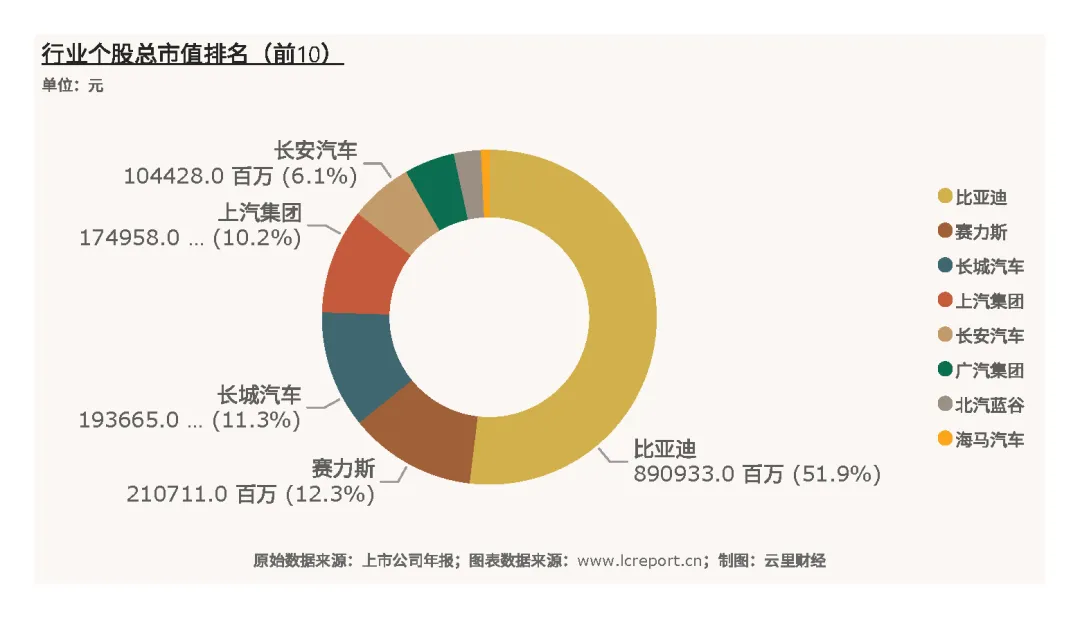

2025年末乘用车行业个股市值两极分化态势达到极致,龙头溢价、尾部折价特征十分显著,行业马太效应彻底固化。截至2025Q4末,行业总市值绝对龙头为比亚迪(002594),单家企业总市值高达8909.33亿元,独占行业总市值绝大部分权重,凭借新能源技术壁垒、产销规模优势、海外布局红利,持续享受行业顶级估值溢价。与之形成鲜明对比的是,行业市值垫底标的为海马汽车(000572),期末总市值仅134.20亿元,与头部车企差距悬殊。整体来看,行业市值资源高度向头部自主新能源龙头集中,传统弱势车企、转型滞后车企市值持续低迷,行业市值分层格局基本定型。

三、行业估值分析

3.1 行业整体估值水平

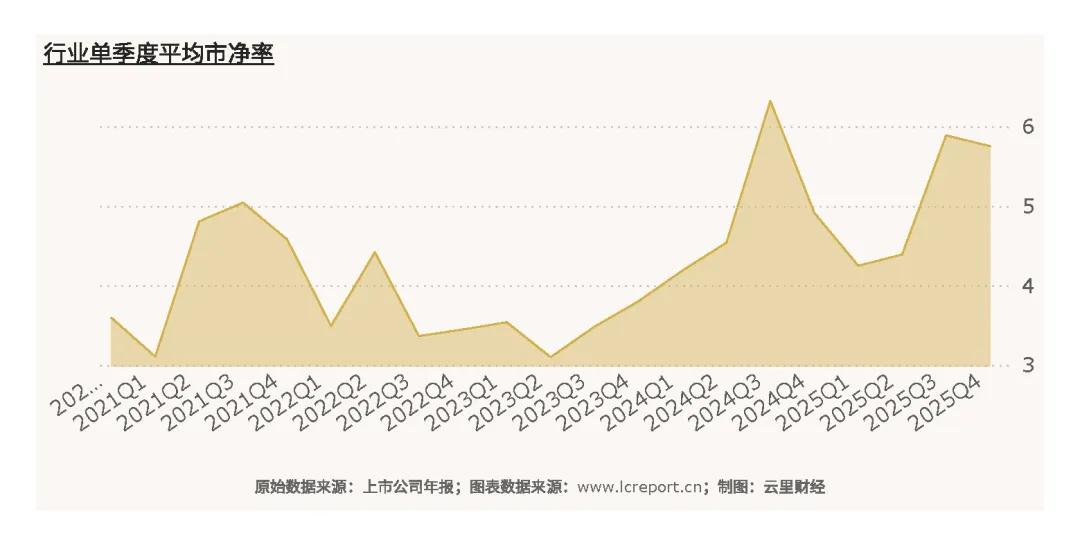

2025年Q4乘用车行业整体市净率[4]为5.75倍,显著高于行业历史平均市净率4.86倍,距离历史最高市净率15.67倍仍有较大修复空间。从估值维度来看,行业整体估值处于历史中高位区间,核心原因是市场长期看好国内乘用车新能源转型、智能化升级及出海业务的长期成长空间,给予行业确定性估值溢价;但受四季度短期盈利承压影响,行业估值未出现大幅拉升,整体保持平稳偏高的运行态势。

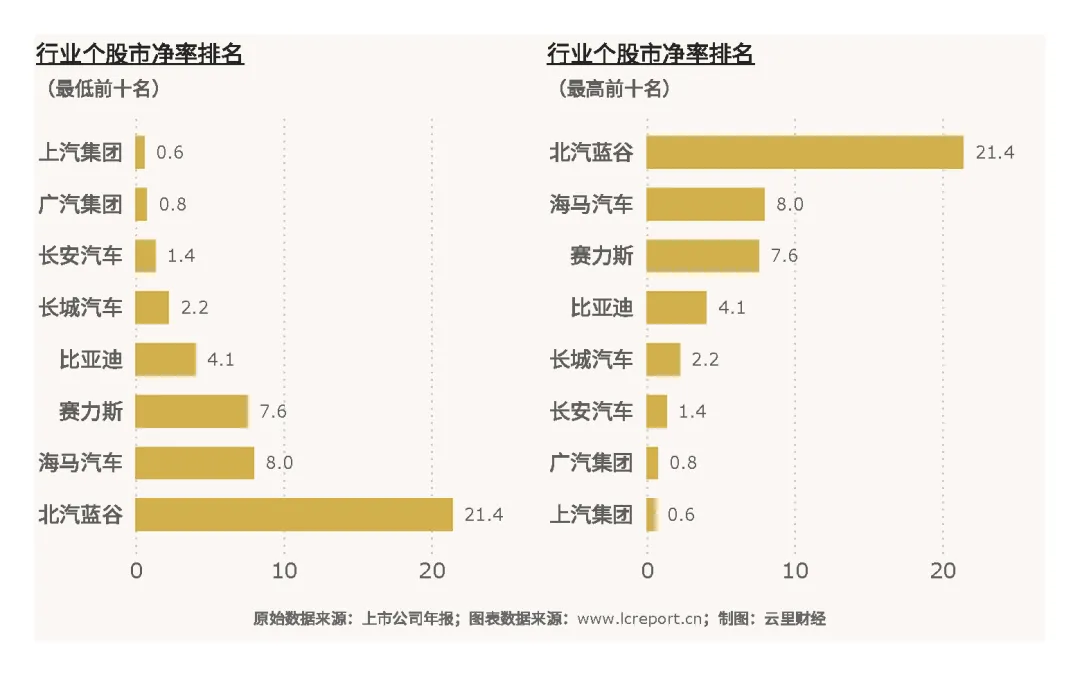

3.2 个股估值分化特征

2025Q4行业板块内共计2只破净股[5],个股估值风险与机遇并存。上汽集团(600104)为行业估值最低标的,期末市净率仅0.59倍,大幅低于行业均值及历史均值,估值处于深度低估状态,存在较大估值修复空间。与之相对,北汽蓝谷(600733)为行业估值最高标的,单季度市净率高达21.45倍,远超行业平均水平。

四、行业盈利能力分析

4.1 营业收入表现

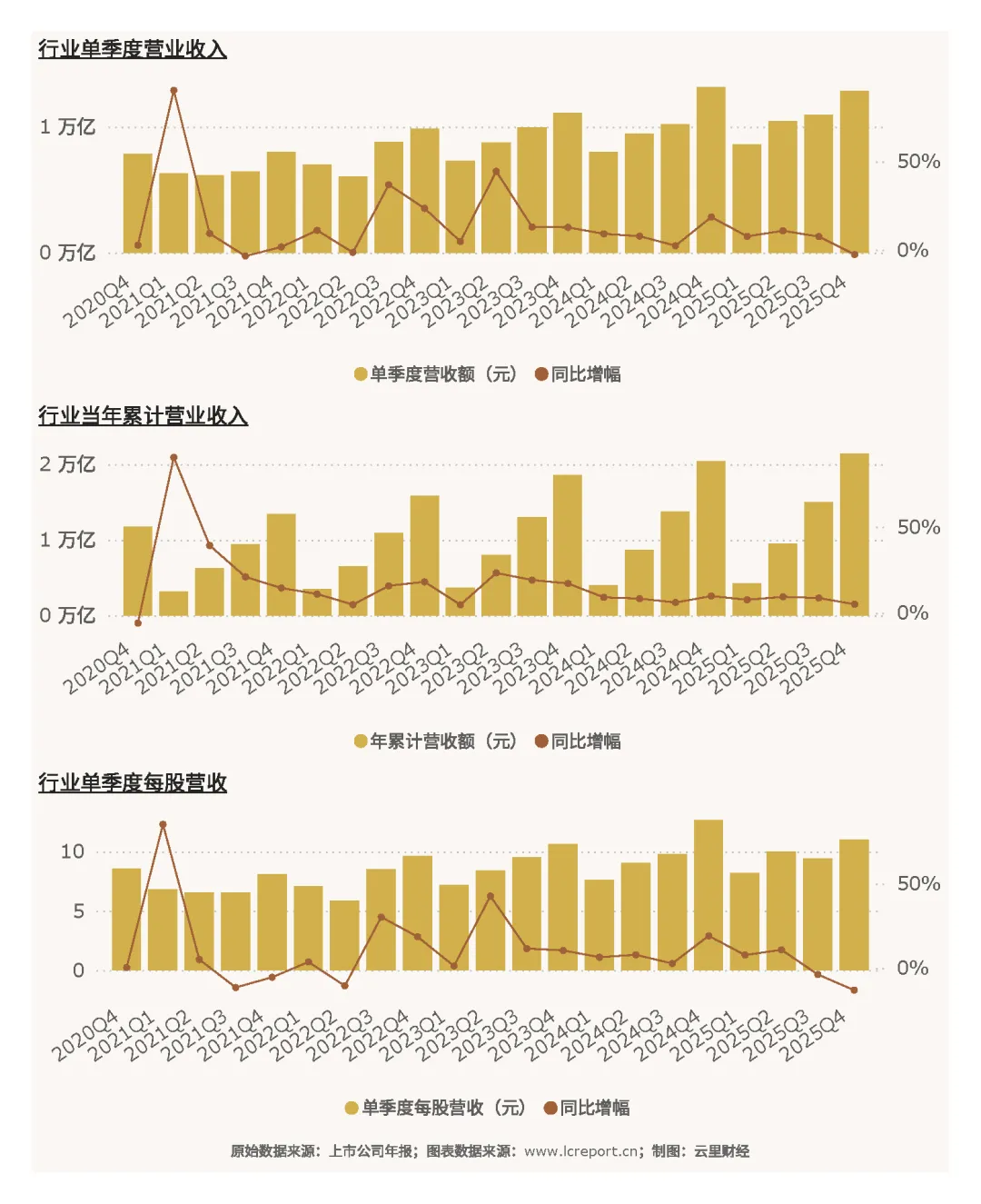

2025年乘用车行业营收呈现全年稳增、单季回落的格局,与行业产销走势高度匹配。单季度维度,2025年Q4行业终端价格战加剧、需求走弱,整体实现营业收入6405.60亿元,同比下降2.61%;单季度每股营业收入11.00元,同比大幅下滑13.04%,终端促销让利、销量环比回落直接导致季度营收承压。全年维度,行业抗风险能力凸显,前四季度累计实现营业收入21384.46亿元,同比稳步增长5.04%,全年产销扩容有效对冲了四季度的阶段性下滑,整体营收规模实现稳步扩容。

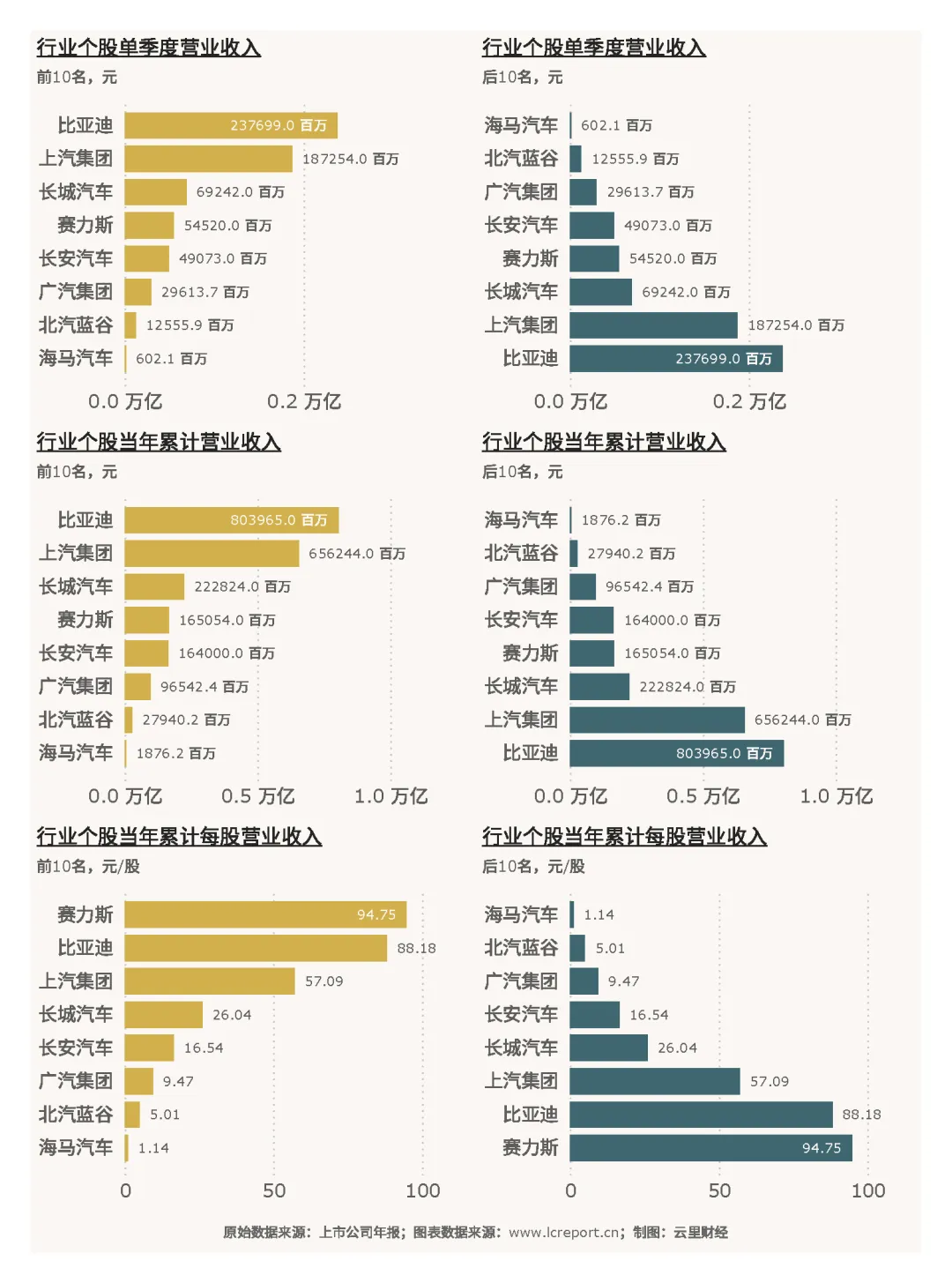

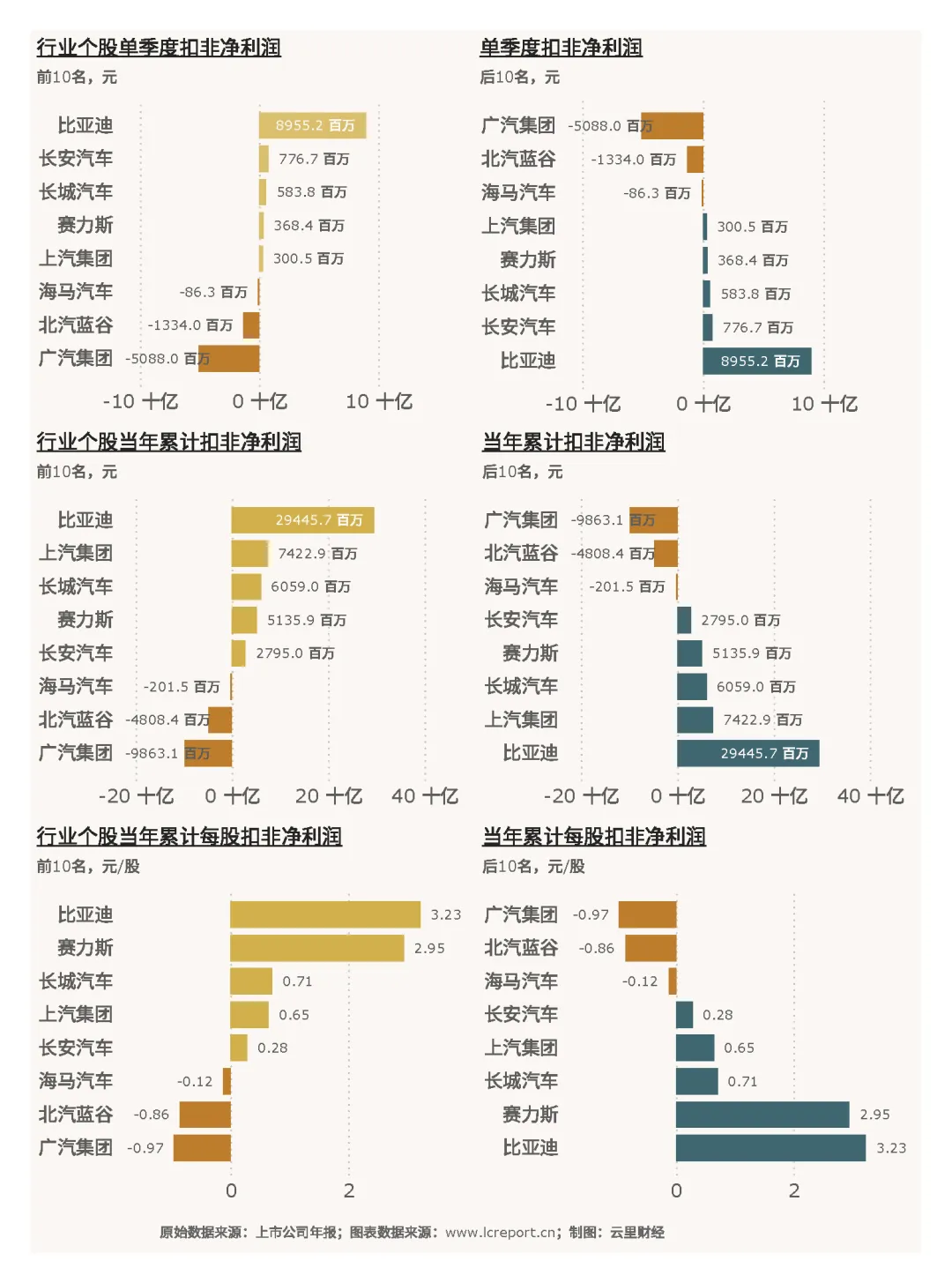

个股营收分层格局清晰,龙头规模优势无可替代。2025Q4单季度营收维度,比亚迪以2376.99亿元的营收规模稳居行业第一,远超同业企业;海马汽车单季度营收仅6.02亿元,为行业最低水平,行业个股单季度平均营收800.70亿元,多数中小车企营收规模远低于行业均值。全年累计营收层面,比亚迪累计营收高达8039.65亿元,领跑全行业;海马汽车全年累计营收仅18.76亿元,规模体量差距悬殊。每股经营效率来看,赛力斯凭借轻量化资产结构,单季度每股营收31.30元/股位列行业第一;海马汽车每股营收仅0.37元/股,经营效率大幅落后同业。

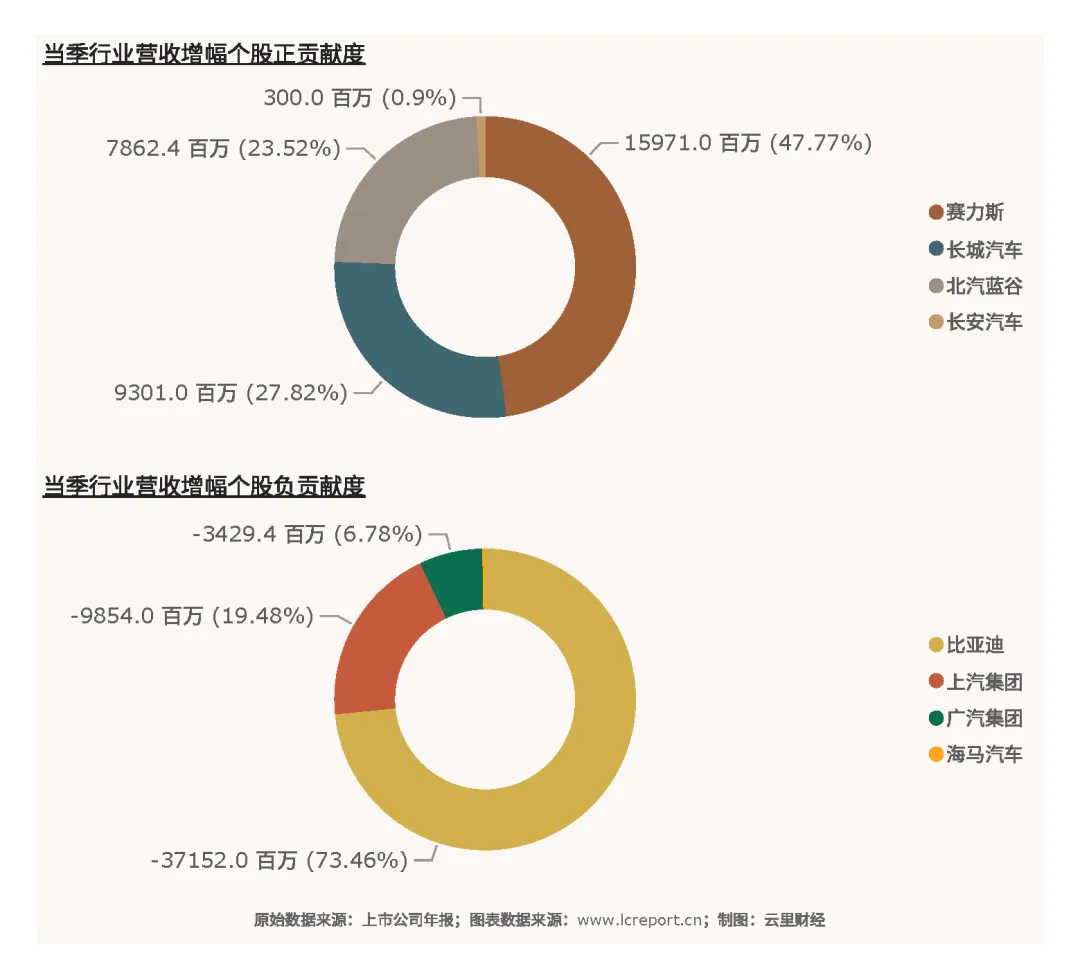

从营收贡献结构来看,2025Q4赛力斯、长城汽车、北汽蓝谷、长安汽车为行业营收正向贡献标的,新品放量、份额提升带动营收增长;比亚迪、上汽集团、广汽集团、海马汽车受终端降价、库存去化、需求疲软影响,营收同比回落,对行业整体营收形成明显负向拖累。

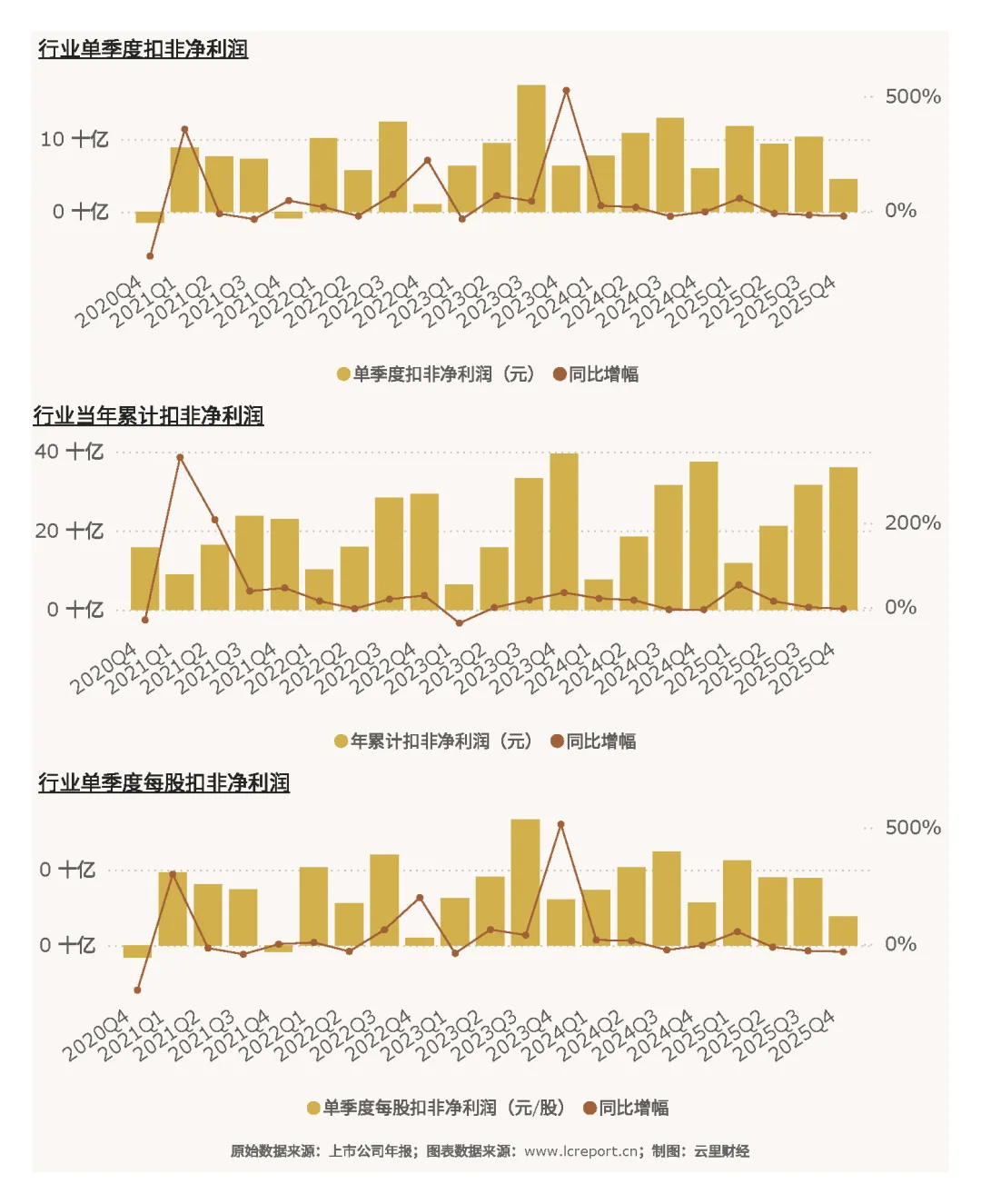

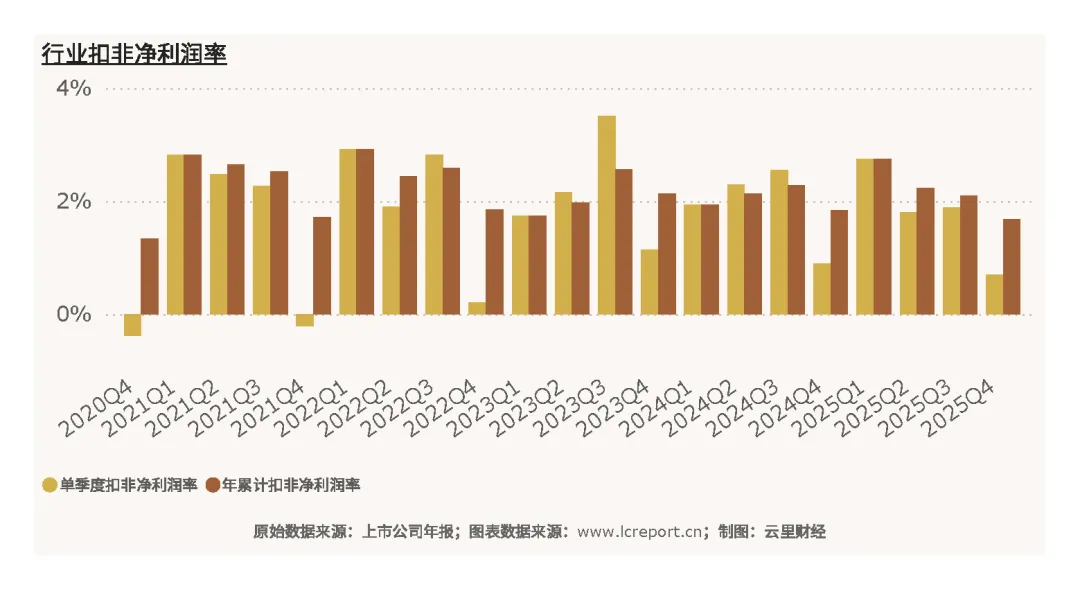

4.2 扣非净利润表现

2025年行业盈利增速整体承压,季度盈利下滑显著,增收不增利特征突出。单季度维度,2025Q4行业实现扣非净利润44.76亿元,同比大幅下降24.55%;单季度每股扣非净利润0.0769元,同比下滑32.60%,四季度终端降价让利、单车毛利压缩、费用刚性支出,导致行业季度盈利能力大幅弱化。全年维度,行业盈利基本保持平稳,前四季度累计扣非净利润359.86亿元,同比小幅下降3.75%,全年营收增长未能有效转化为利润增长,行业盈利质量持续承压。

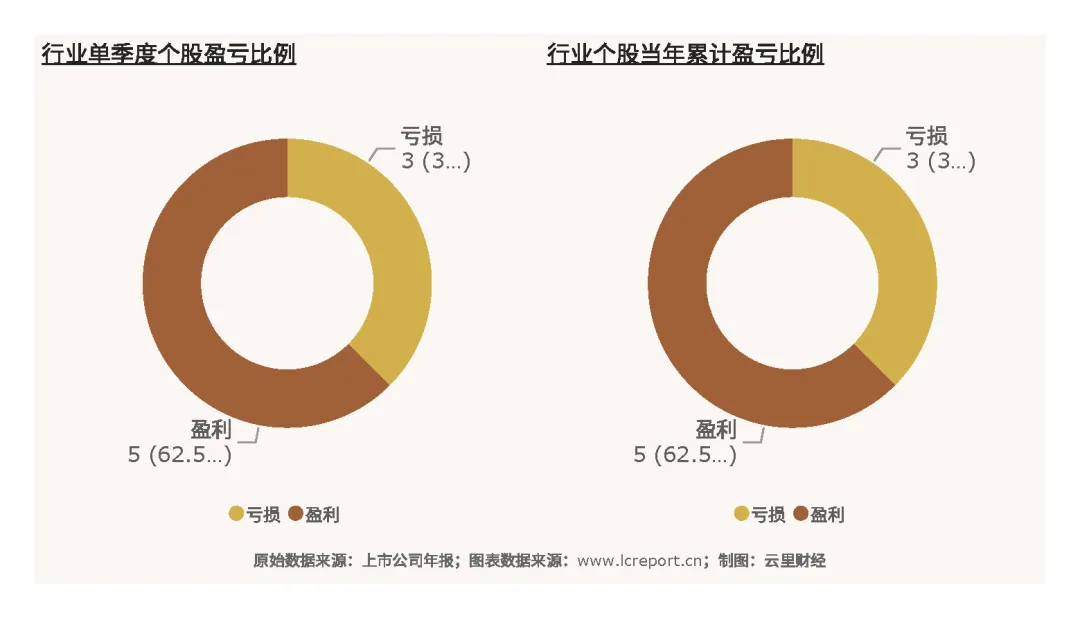

个股盈亏分化极其显著,行业盈利高度集中于头部。2025Q4全年8家行业上市公司中仅5家实现盈利,3家企业亏损,行业盈利覆盖率仅62.5%。

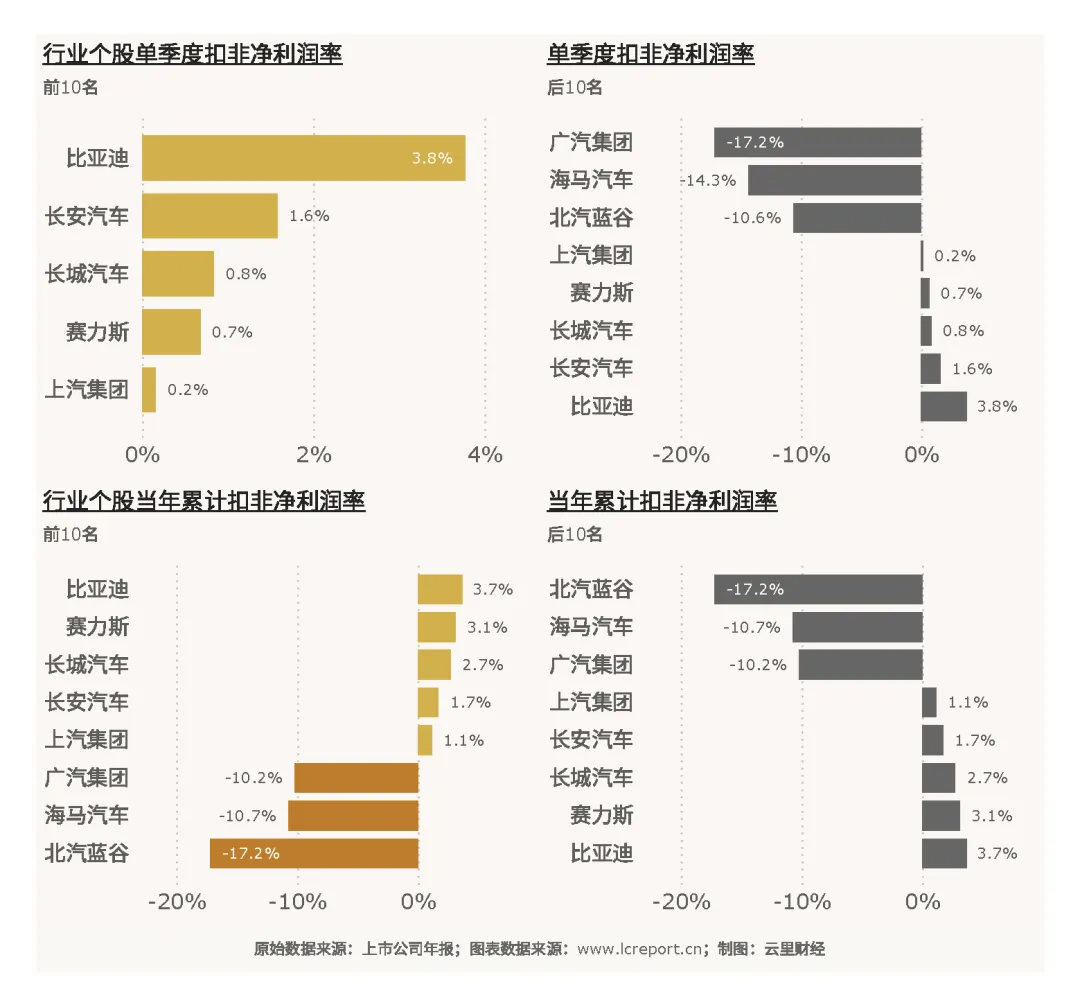

单季度扣非净利润方面,比亚迪凭借规模效应、高毛利新能源车型放量,实现扣非净利润89.55亿元,成为行业唯一核心盈利支柱;广汽集团单季度亏损50.88亿元,为行业最大亏损标的,大幅侵蚀行业整体利润,行业单季度平均扣非净利润仅5.60亿元,整体盈利水平偏低。全年累计维度,比亚迪累计盈利294.46亿元,独自撑起行业绝大部分利润;广汽集团累计亏损98.63亿元,北汽蓝谷、海马汽车亦存在不同程度亏损。每股盈利层面,比亚迪全年累计每股扣非净利润3.23元/股,盈利效率行业最优;广汽集团-0.97元/股,垫底全行业。

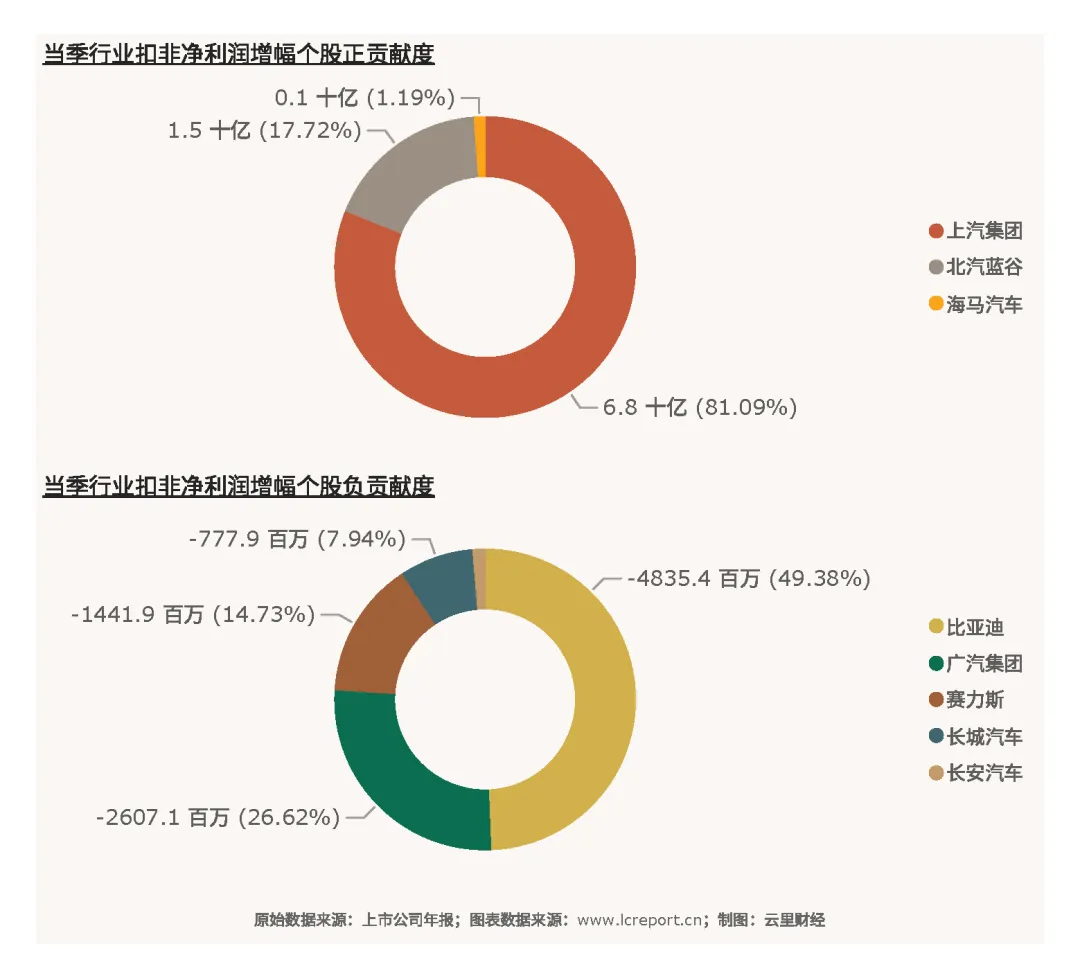

从利润贡献度来看,2025Q4上汽集团、北汽蓝谷、海马汽车利润同比改善,对行业扣非净利润形成正向贡献;比亚迪、广汽集团、赛力斯、长城汽车、长安汽车利润同比下滑,成为行业盈利承压的核心拖累项。

4.3 盈利质量分析

2025年乘用车行业整体净利率水平偏低,盈利质量整体偏弱,行业利润空间持续被压缩。单季度维度,2025Q4行业平均扣非净利润率仅0.70%,几乎接近盈亏平衡线;全年维度,行业前四季度累计扣非净利润率仅1.68%,远低于制造业平均盈利水平,充分印证行业“高营收、低利润”的增收不增利特征。终端常态化价格战、上游原材料成本波动、智能化研发费用持续高投入,是行业净利率持续低迷的核心原因。

个股盈利质量虽有分层,但普遍不佳。2025Q4比亚迪依托高毛利新能源车型、极致的供应链成本控制,扣非净利润率也仅3.77%;广汽集团受燃油车大幅亏损、新车盈利不足影响,单季度净利率低至-17.2%,大幅亏损严重拖累行业整体盈利质量。其余车企净利率均处于低位,行业整体盈利韧性不足。

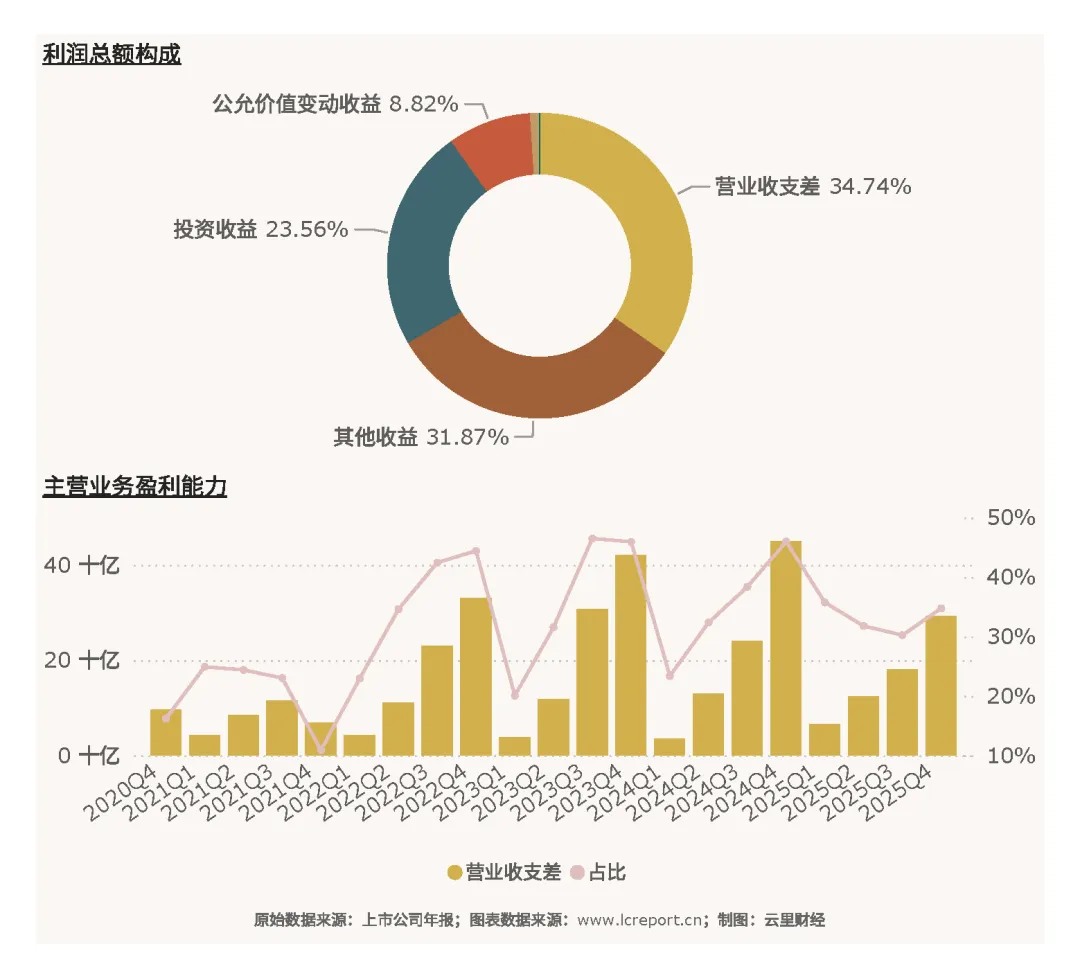

4.4 主营业务盈利能力

本报告以营业收支差[6]作为核心指标评估企业主营业务盈利能力,能够精准剔除投资收益、公允价值变动等非经常性损益干扰,真实反映企业核心经营能力。2025Q4行业整体营业收支差293.60亿元,同比大幅下降34.71%,该数值占行业全年利润总额的34.74%,表明四季度行业核心主营业务创收能力大幅回落,企业利润更多依赖投资收益、其他收益等非经常性项目支撑,主业盈利韧性不足。从利润结构来看,行业利润总额中公允价值变动收益占比8.82%、投资收益占比23.56%、其他收益占比31.87%,非主营收益占比远超主营收支差,主业盈利弱势特征明显。

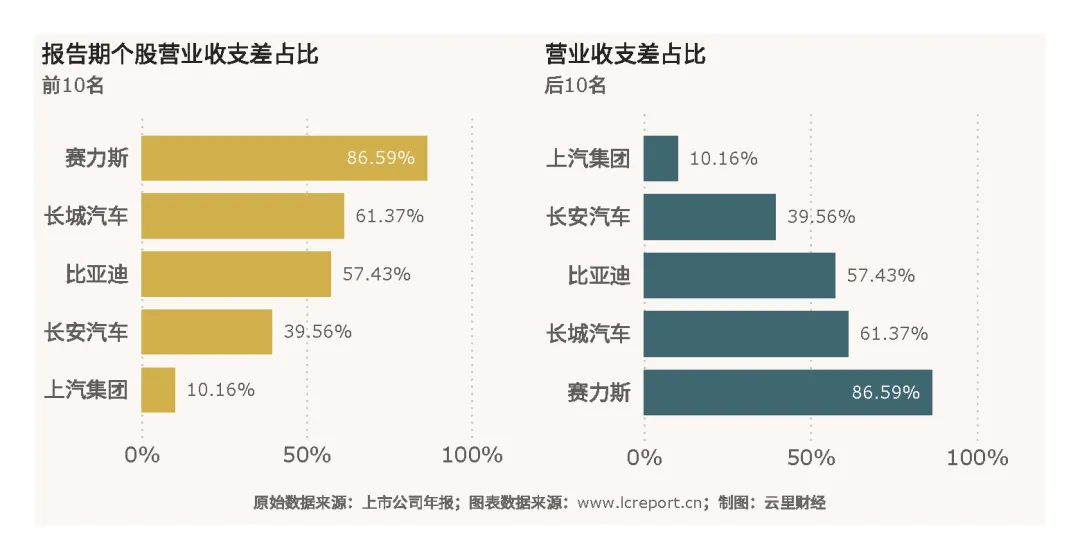

个股方面,赛力斯主营业务盈利能力行业最强,营业收支差占利润总额比例高达86.59%,利润高度依赖核心整车业务,经营结构纯粹、主业壁垒稳固;长城汽车、比亚迪主营业务占比分别为61.37%、57.43%,主业创收能力稳健;上汽集团主营业务占比仅10.16%,核心整车业务盈利薄弱,利润高度依赖投资及其他收益;广汽集团营业收支差为负值,主营业务全年处于亏损状态,核心经营能力持续承压。

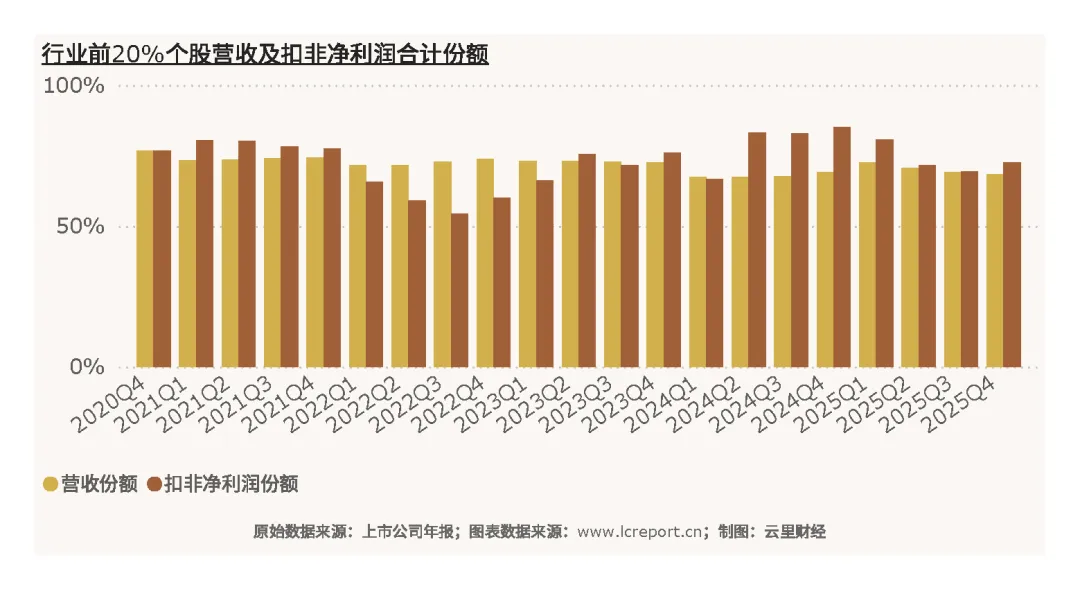

4.5 行业集中度

。以全年累计营业收入为统计口径,行业前20%头部上市公司累计营收份额达到68.28%,行业近七成市场规模由少数龙头占据;以全年累计扣非净利润为统计口径,行业前20%上市公司利润份额高达72.49%,超七成行业利润集中于头部企业。数据充分说明,乘用车行业已经进入存量集中阶段,中小车企市场份额持续被挤压,盈利空间不断收缩,行业强者恒强、弱者恒弱的格局彻底固化,尾部出清节奏持续加快。

4.6 个股成长性分析

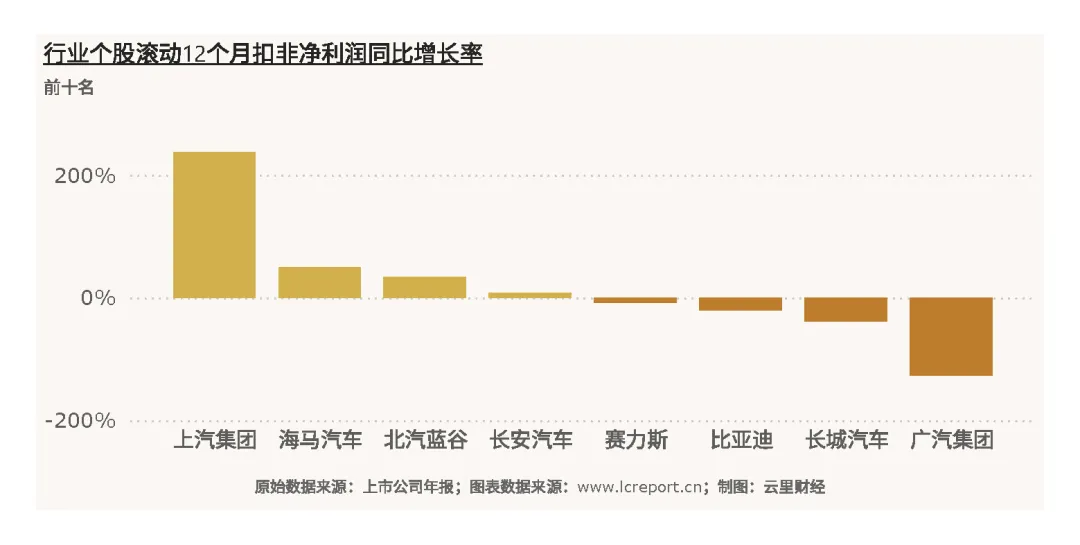

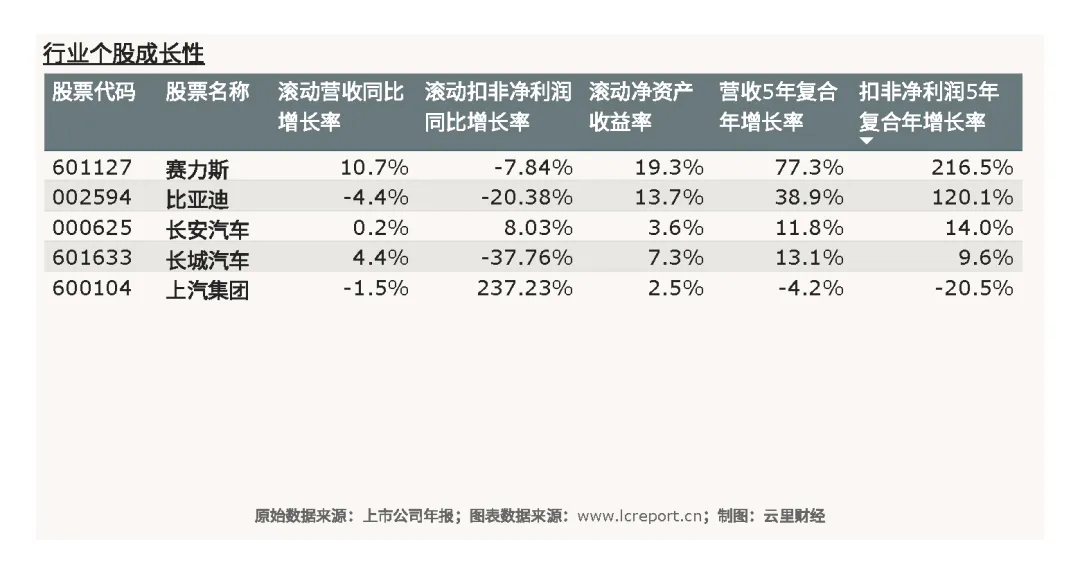

从短期成长性来看,采用滚动12个月扣非净利润同比增长率衡量,扣除负值标的后,长安汽车短期成长性最优,滚动扣非净利润同比增速达8.03%,短期盈利修复韧性较强;长城汽车短期成长性最弱,同比增速为-37.76%,短期盈利大幅下滑,增长动能严重不足。上汽集团短期净利润增速大幅反弹,但营收增速偏弱,增长持续性有待验证。

从长期成长性来看,采用五年扣非净利润复合年均增长率衡量,赛力斯凭借新品快速放量、高端市场突破、业务高速扩张,以216.45%的复合增速领跑全行业,长期成长潜力遥遥领先所有同业企业;比亚迪五年复合增速120.1%,长期成长韧性充足。反观传统成熟车企,上汽集团五年复合增速为-20.49%,长期增长动能枯竭,转型压力巨大;长城汽车、长安汽车长期复合增速偏低,传统车企增长瓶颈凸显。整体来看,智能化、新能源转型彻底拉开了个股成长性差距,新势力及头部自主龙头成长能力远超传统合资、老旧车企。

五、行业现金流分析

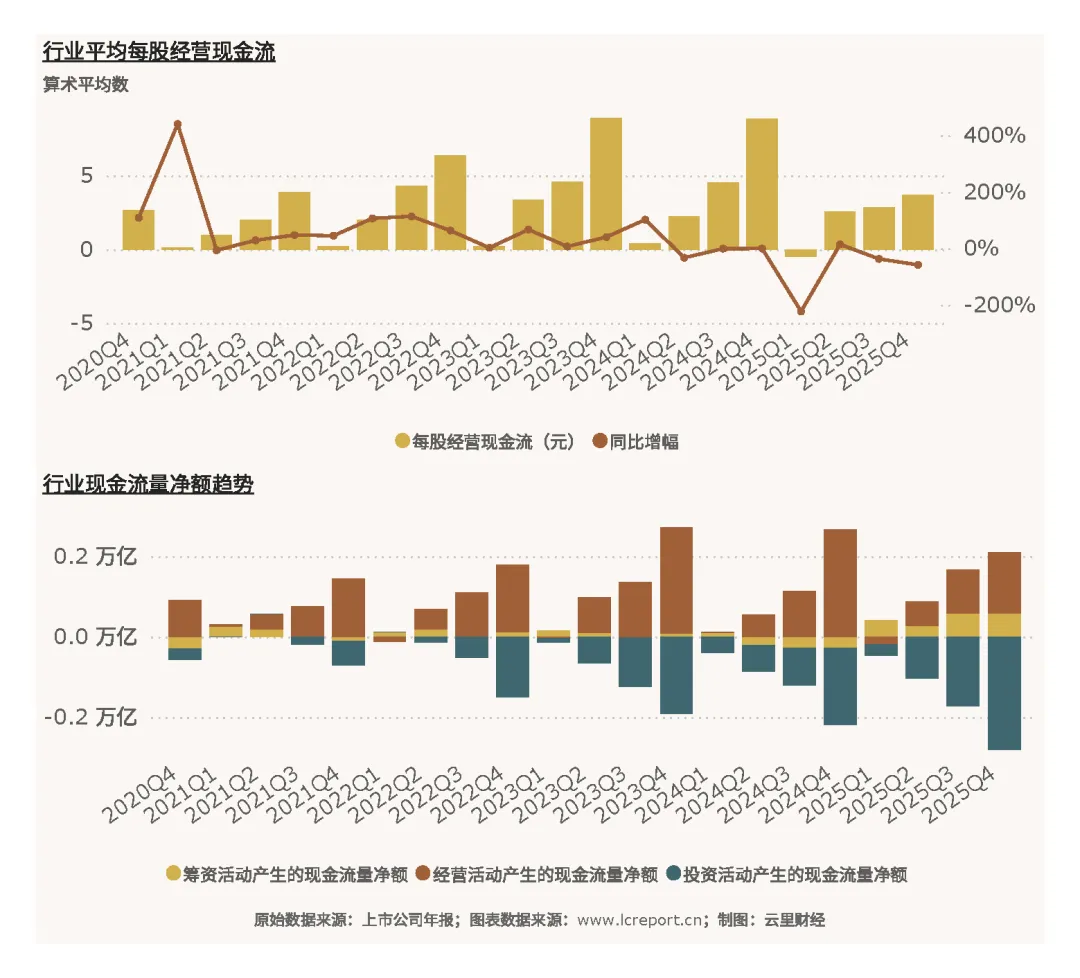

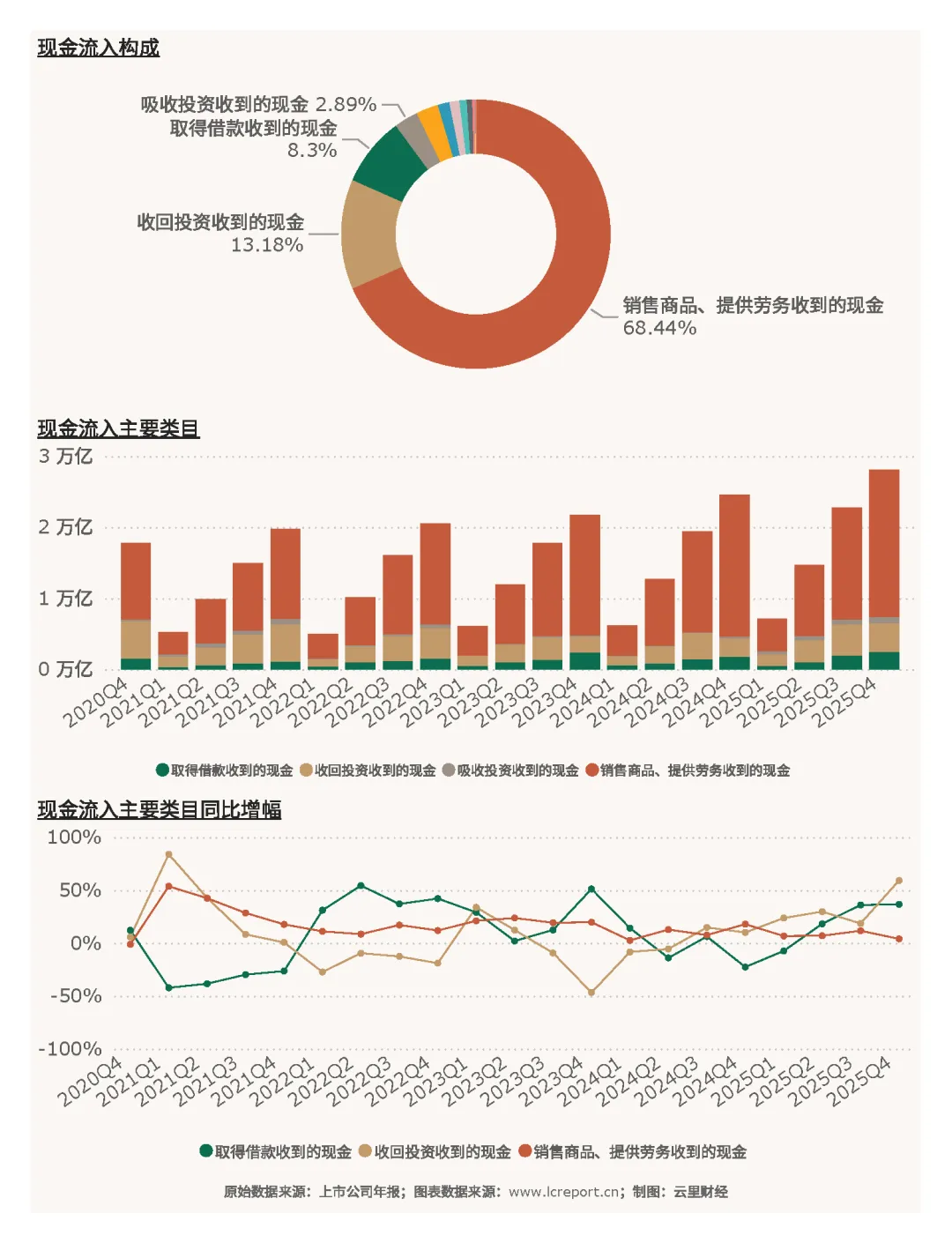

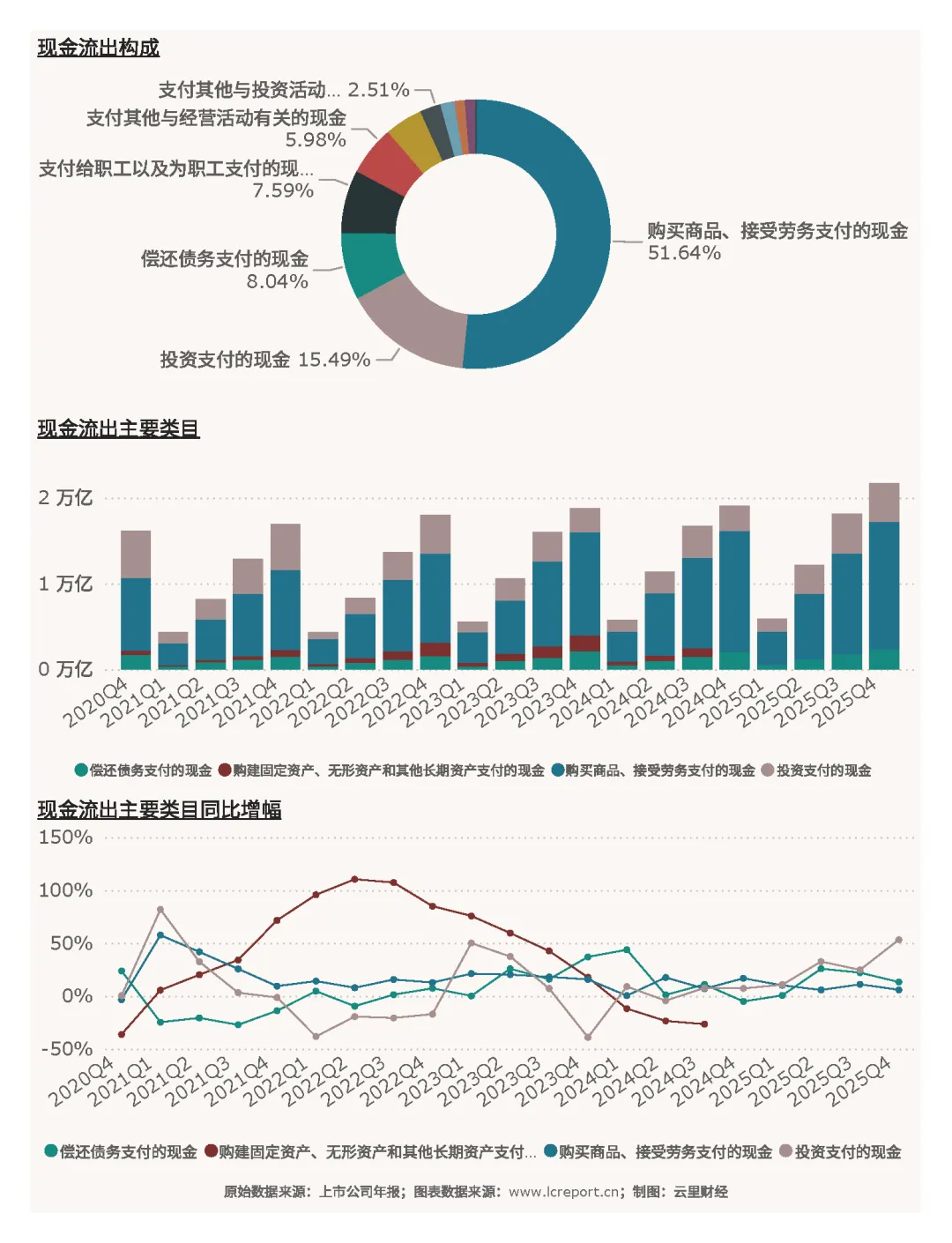

2025年Q4乘用车行业整体现金流表现稳健,经营性现金流持续为正,为企业日常经营、研发投入、产能扩张及海外布局提供了坚实的资金支撑,有效对冲了季度盈利下滑的压力。单季度行业平均每股经营现金流达到3.70元,现金流充裕度处于合理区间,行业整体现金造血能力稳定。

从现金流入结构来看,行业现金流入核心依托主营业务,销售商品、提供劳务收到的现金占比高达68.44%,是最核心现金来源;同时叠加收回投资收到的现金(13.18%)、取得借款收到的现金(8.3%)、吸收投资收到的现金(2.89%),现金流入结构多元、稳定性较强。

从现金流出结构来看,行业现金流出主要用于生产经营与产业投入,购买商品、接受劳务支付的现金占比51.64%,投资支付的现金占比15.49%,同时包含职工薪酬、债务偿还、固定资产购建等刚性支出,现金流收支结构完全匹配乘用车重资产、重研发、重生产的行业特性。

从现金流趋势来看,2025年行业经营现金流整体保持平稳,投资现金流持续流出,反映行业持续加大智能化、电动化产能投入与技术研发,长期布局意愿强烈;筹资现金流随行业融资节奏小幅波动,整体无异常现金流波动,行业资金链安全稳定,无流动性风险。

六、资产与负债分析

6.1 资产规模与质量

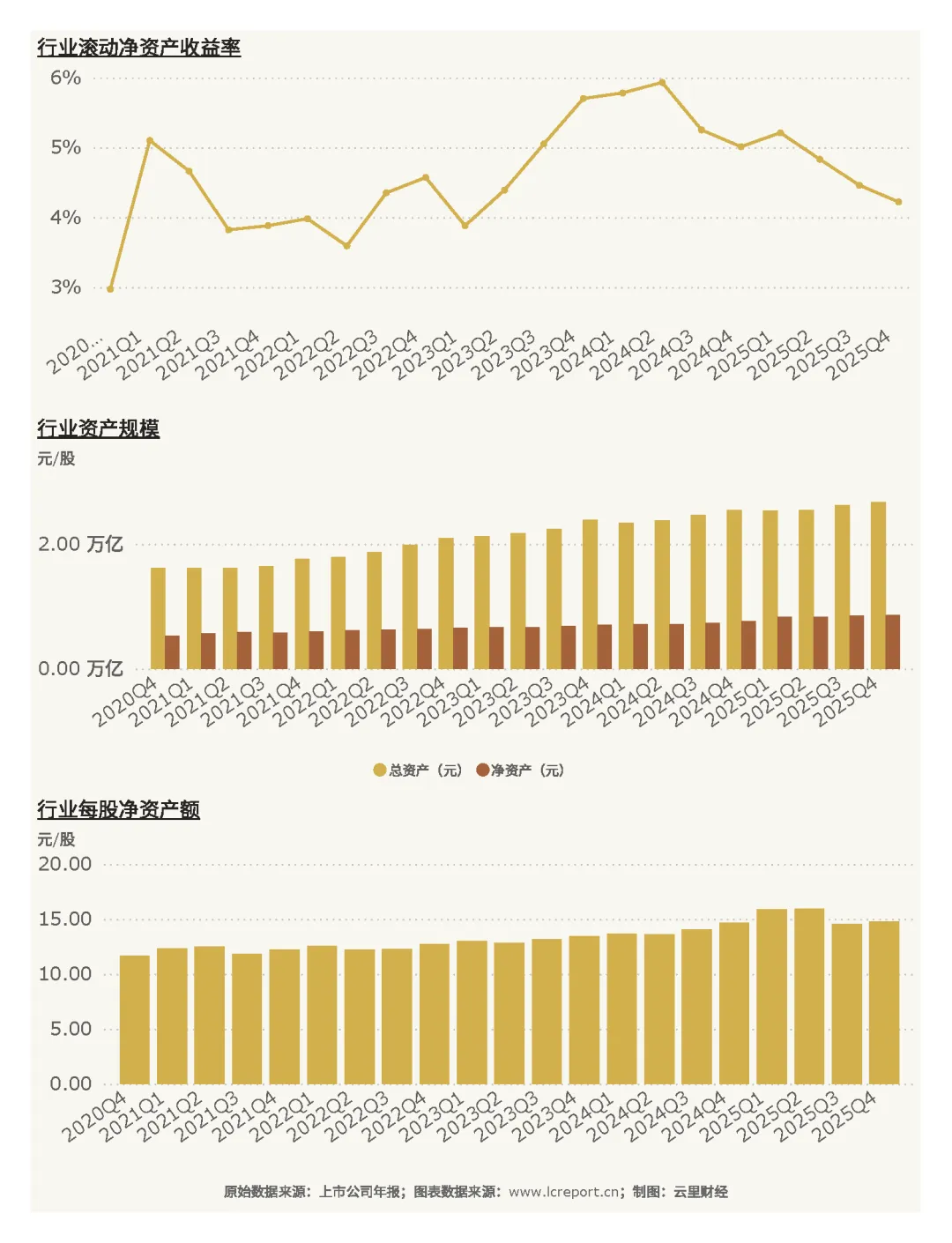

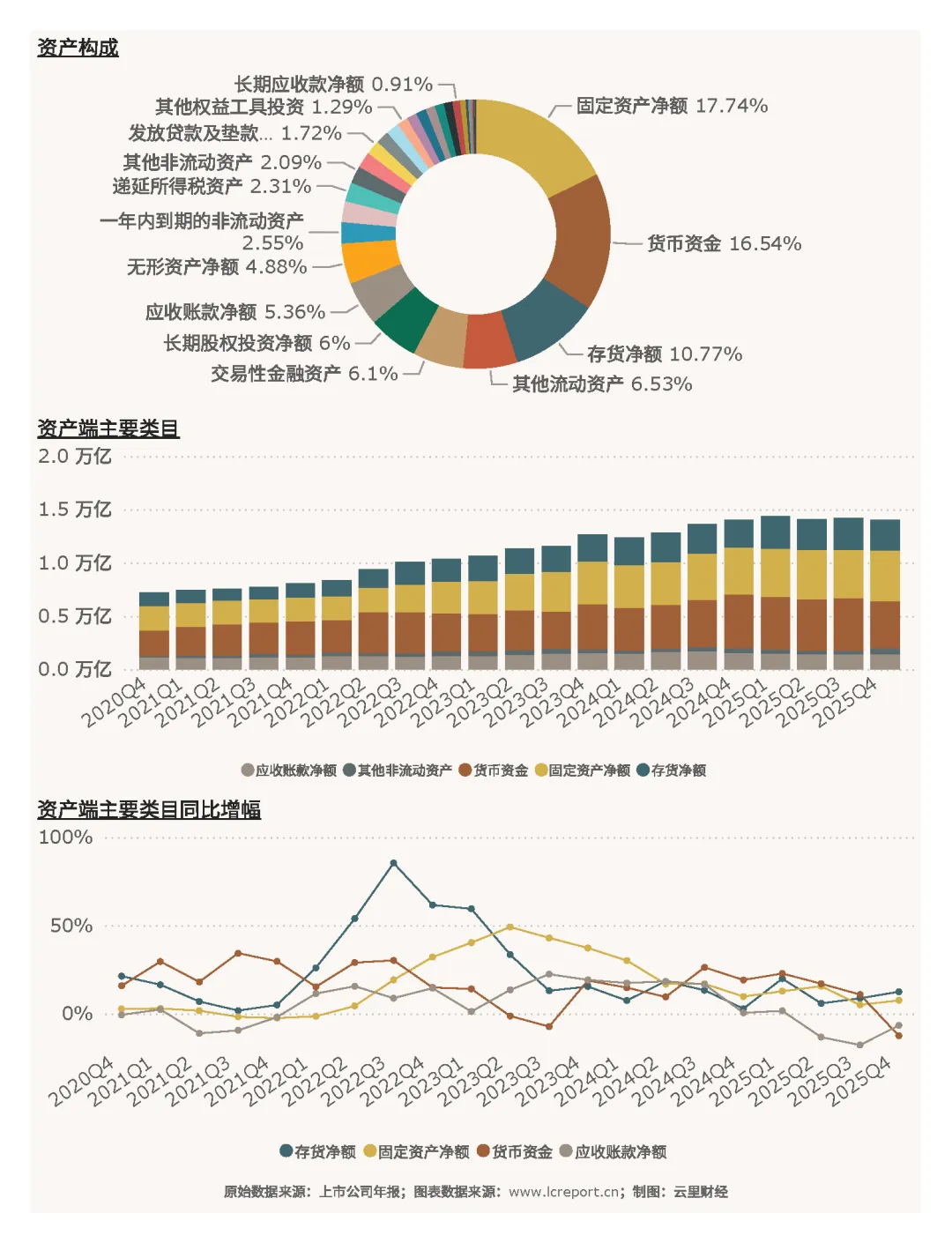

截至2025年Q4末,乘用车行业整体资产规模稳步扩容,资产体量持续增长,行业总资产达到26695.18亿元,净资产8590.22亿元,净资产同比小幅增长1.47%,行业整体资产规模保持稳步扩张态势。资产运营维度,行业每股净资产14.75元/股,滚动净资产收益率仅4.22%,整体资产盈利效率偏低,资产创收能力不足,与行业低净利率、增收不增利的经营特征高度匹配。

行业资产结构相对均衡,固定资产、货币资金、存货、应收账款为核心资产构成。其中固定资产净额占比17.74%、货币资金占比16.54%、存货净额占比10.77%、应收账款净额占比5.36%,重资产属性显著,符合整车制造行业特征。

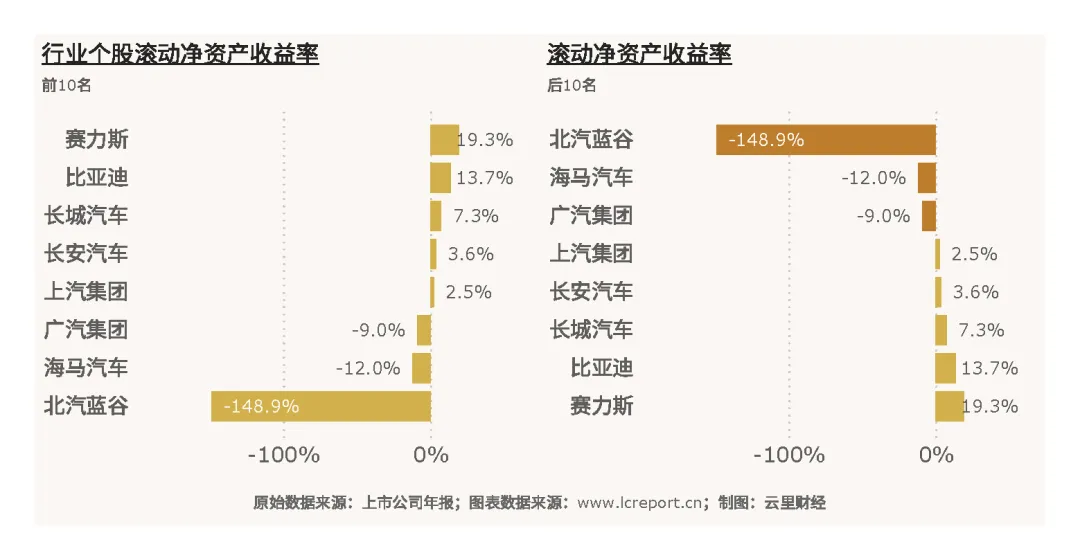

个股资产盈利效率分化极致,赛力斯凭借高增长、高周转优势,滚动净资产收益率高达19.31%,资产利用效率、盈利效率行业遥遥领先;北汽蓝谷滚动净资产收益率低至-148.87%,资产大幅减值、持续经营亏损导致资产利用效率极差,资产质量严重承压。比亚迪、长城汽车、上汽集团资产收益率保持正向稳健水平,资产质量相对优质。

6.2 负债水平与结构

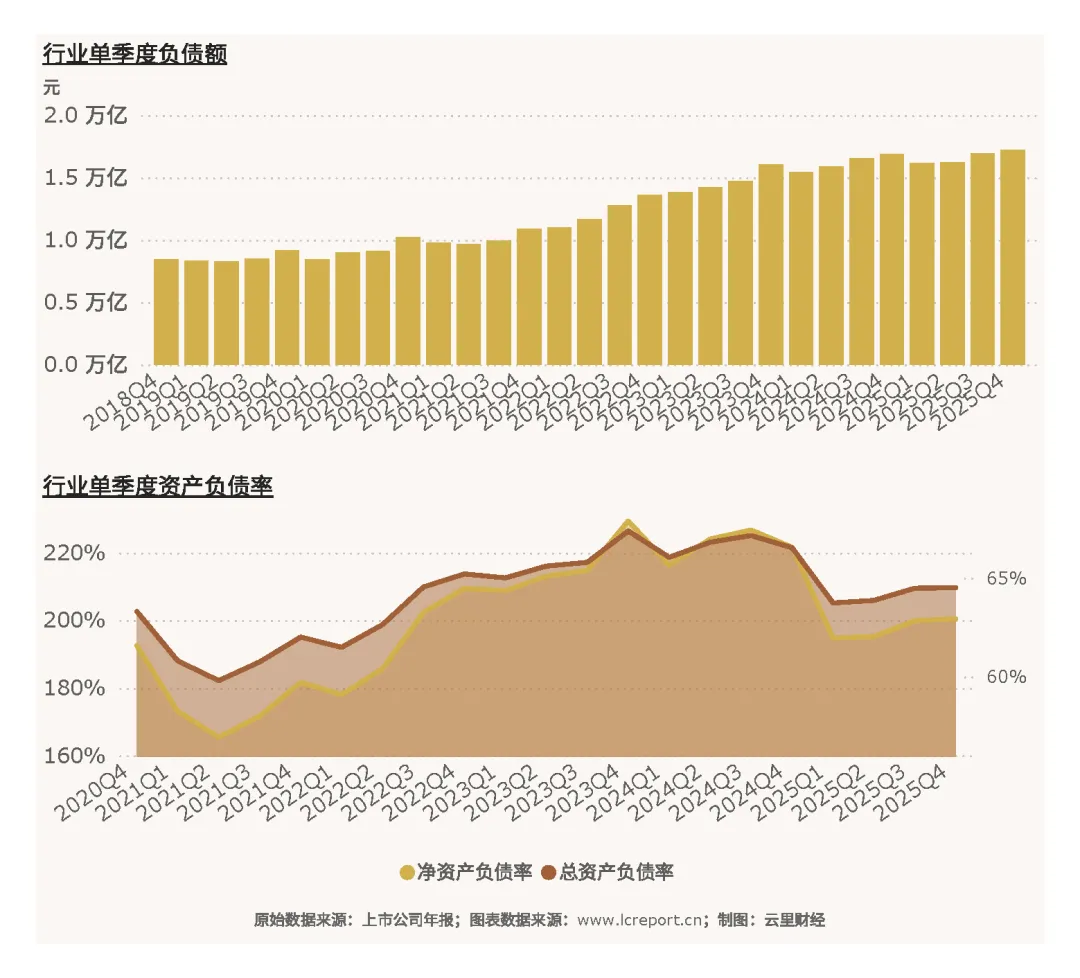

截至2025年Q4末,行业总负债17221.86亿元,行业整体总资产负债率64.51%,处于制造业合理负债区间,行业整体杠杆水平可控,无系统性债务风险。

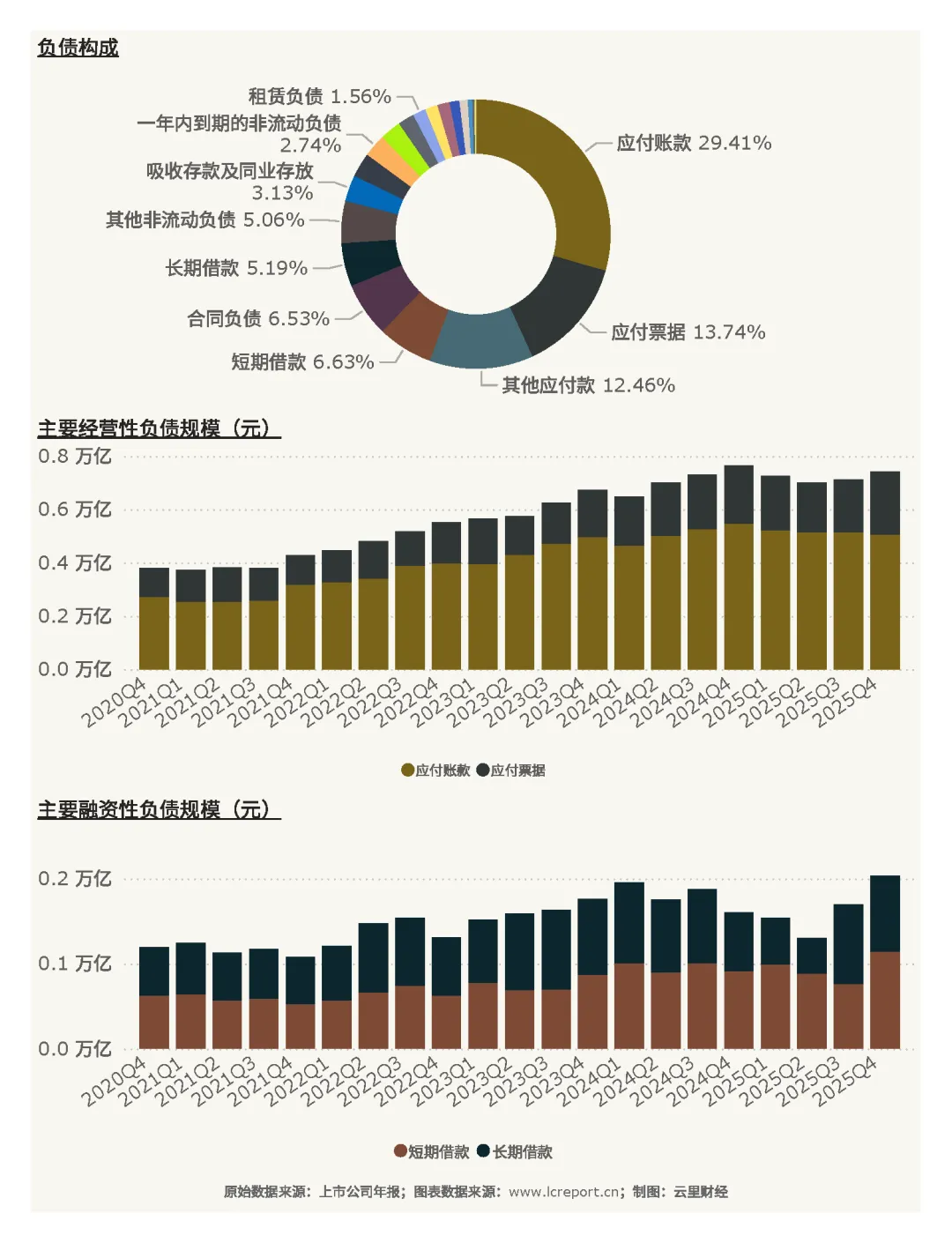

从负债结构来看,行业负债由经营性负债与融资性负债共同构成,应付账款、应付票据、合同负债等经营性负债支撑日常生产经营,短期借款、长期借款、应付债券等融资性负债用于产能扩张、研发投入与海外业务布局,负债结构与行业重资产、长周期的经营属性相匹配。

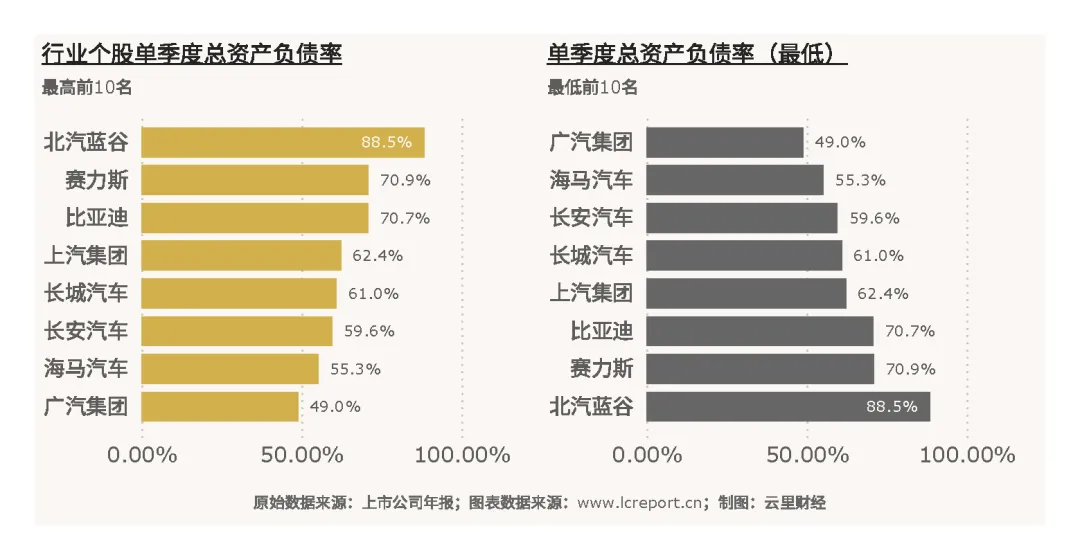

截至2025Q4,行业负债率最高标的为北汽蓝谷(600733),总资产负债率高达88.47%,负债规模偏高、财务杠杆激进,叠加自身持续亏损、资产盈利效率低迷,短期偿债压力与财务风险显著高于行业平均水平。行业负债率最低标的为广汽集团(601238),总资产负债率仅48.97%,财务结构稳健、抗风险能力强,现金流与负债匹配度良好。整体来看,国有成熟车企负债结构更稳健,高成长、转型期车企及尾部弱势车企负债率普遍偏高,财务风险相对突出。

七、行业复盘总结与核心结论

综合2025年Q4单季度及全年产销、资本、盈利、财务全维度数据,结合年度宏观政策、产业转型、出海趋势及四季度阶段性承压特征,2025年沪深A股乘用车行业整体呈现全年规模创新高、季度盈利显著承压、新能源主导格局固化、出海打开成长空间、行业分化出清加速的五大核心特征,行业正式告别粗放式普涨增长阶段,进入技术驱动、结构优化、龙头集中的高质量存量竞争新阶段,核心复盘结论如下:

第一,宏观产业维度:政策托底筑牢基本盘,新能源与出海确立长期成长主线。2025年以旧换新、购置税减免等政策持续托底消费,行业产销规模再创历史新高;新能源渗透率突破50%关口,正式进入新能源主导时代,自主品牌电动化、智能化转型全面领先合资品牌,行业格局彻底重构。同时整车出口、新能源汽车出口高增,成为对冲国内淡季、支撑行业长期增长的第二曲线,国内乘用车产业链全球竞争壁垒持续夯实。

第二,经营业绩维度:全年规模稳增、Q4盈利承压,增收不增利成为行业常态。全年行业营收实现正增长,但四季度终端库存抬升、价格战白热化、燃油车大幅让利,直接压缩单车毛利,导致单季度营收、净利润同比双降。行业整体净利率偏低,显著低于工业平均水平,研发高投入、终端内卷竞争、成本波动持续压制盈利弹性,未来行业盈利修复依赖竞争格局缓和与高端化、高毛利车型放量。

第三,市场资本维度:股本市值双向扩容、估值分化加剧,马太效应极致固化。行业年内股本扩张节奏显著快于市值修复节奏,二级市场对短期盈利压力保持谨慎。估值层面行业整体处于历史中高位,但个股分层明显,高成长智能新能源车企享受估值溢价,持续亏损、转型滞后的尾部车企陷入破净低估。市值资源高度向比亚迪等自主龙头集中,头部、尾部企业体量差距持续拉大。

第四,竞争格局维度:行业集中度持续提升,头部集中、尾部出清逻辑持续兑现。2025年行业前20%龙头企业包揽近七成营收、超七成净利润,营收、利润集中趋势持续强化。自主龙头凭借新能源、智能化、出海三重优势持续抢占市场份额,主流合资品牌转型滞后、渗透率低迷,尾部老旧车企经营持续恶化,行业存量出清、格局优化节奏持续加快。

第五,财务健康维度:整体现金流稳健、财务风险可控,个股结构差异极大。行业经营性现金流充裕,能够有效覆盖日常经营与研发投入,资金链安全稳定;行业整体负债率处于合理区间,无系统性风险。但个股分化显著,赛力斯、比亚迪等龙头资产盈利效率优异、财务结构健康,北汽蓝谷等高负债亏损标的资产质量差、财务风险突出,行业内部财务韧性分层清晰。

整体而言,2025年是国内乘用车行业转型升级、格局重塑的关键一年,行业增长逻辑从规模扩张彻底转向质量提升、结构优化、全球突围。未来具备新能源技术壁垒、智能化产品优势、海外渠道布局、盈利韧性稳定的头部自主龙头将持续享受份额与估值双重提升,而转型滞后、主业疲软、持续亏损的尾部车企将持续被市场出清,行业结构性行情将长期延续。

备注

1、按证监会三级行业分类;

2、以中证四级行业分类作为板块分类标准;

3、指在沪深A股证券交易市场上市且在报告期正常发布业绩的公司;

4、以最新财季的盈利数据计算,剔除了市净率大于100倍和小于-100倍的个股,以及ST或退市股;

5、指市净率低于1的个股;

6、营业收支差=营业总收入-营业总成本,反映主营业务盈利能力。

[END]

阅读更多>>

集成电路设计 | 半导体材料 | 航空运输 | 黄金 | 煤炭 | 火电 | 光伏设备 | 面板 | 城轨铁路 | 半导体设备 | 白色家电

免责声明

LegalDisclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本公众号所有提到的证券代码或证券名称,均由计算机算法得出的结果。本公众号所有文章内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。