2026年4月29日,五粮液发布延期披露《2025年度报告》及《2026年第一季度报告》的公告,披露时间由2026年4月29日延至2026年4月30日收市后。五粮液这是要干嘛?

2026年4月30日,五粮液发布《2025年度报告》《2026年第一季度报告》《2025年第一季度报告(更新后)》《2025年半年度报告(更新后)》《2025年第三季度报告(更新后)》,一季报、半年报、三季报全部追溯调整,真是活久见。

公司发布《关于前期会计差错更正的公告》,对2025年业务模式进行梳理,基于谨慎性原则,调整2025年部分业务收入确认相关核算。前三季度营业收入609.45亿元,更新后前三季度营业收入306.48亿元,调整额-302.97亿元,同比减少49.71%;前三季度归母净利润215.11亿元,更新后前三季度归母净利润64.75亿元,调整额-150.36亿元,同比减少69.90%。我赶紧看了一下收入的确定政策,发现和2024年收入的确定政策一模一样,没有变化啊。到底是什么原因,需要追溯调整财报呢?

一、成立四川五钧、四川五浚公司

五钧、五浚是五粮液渠道最核心的两大“超级经销商平台”,成立于2025年2月12日。资料来自雪球@胡论魏晋

1、四川五钧

全称:四川五钧酒类销售有限公司

注册资本:5.401亿元

法人:苟成斌(前河南大区副总)

股东结构:

100%控股:五钧供应链(19家合伙人)

18家大商:各约5.55%

实控平台:五渺商贸(苟成斌+赵武)

覆盖区域:华北、华中、西北为主

2、四川五浚

全称:四川五浚酒类销售有限公司

注册资本:5.701亿元

法人:赵武(前广东大区副总)

股东结构:

100%控股:五浚供应链(20家合伙人)

19家大商:各约5.26%

实控平台:五购商贸(苟成斌+赵武)

覆盖区域:华东、华南、西南为主

二、董事长曾从钦出事

2026年2月24日,出席五粮液集团2026年春节节后收心会,做工作部署。

2026年2月28日,“廉洁四川”通报,曾从钦涉嫌严重违法违纪,接受宜宾市纪委监委纪律审查和监察调查,随后被留置。

2026年5月21日,在中国酒业协会第六届理事会第八次(扩大)会议上,宣布因其涉嫌严重违法违纪,免去曾从钦中国酒业协会第六届理事会副理事长职务。

五钧、五浚公司是曾董在任时成立的,2026年4月发布年报时曾董还在留置中,代理董事长华涛此时面临两个选择。背前任的锅,按以往惯例发年报,还是不背前任的锅,把锅甩给前任?华董选择后者。

三、2025年年报的更改项目

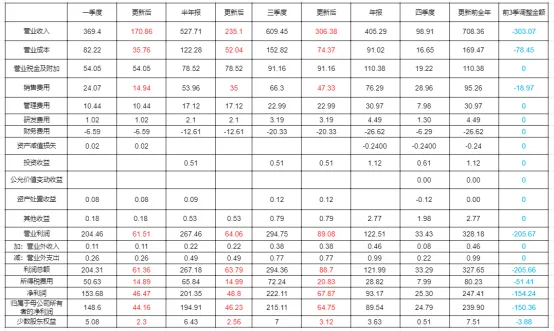

1.利润表更改:更新后2025年营业收入405.29亿元,归母净利润89.54亿元;更新前2025年营业收入708.36亿元,归母净利润239.90亿元。

以下内容完全是推测的:

①前三季度调整营业收入303.07亿元,是五浚、五钧两个联合体的营业收入。2025年半年报,前五大经销商销售收入合计 300.61亿元,占销售收入总额的56.97%。更新后2025年半年报,前五大经销商销售收入合计 52.75亿元,占销售收入总额的22.44%。前五大经销商的营收从300.61亿元降到52.75亿元,营收占比由56.97%降到22.44%。更改前五钧、五浚两个联合体算五大经销商收入,更改后就不算五大经销商收入。

②五钧、五浚公司采用银行贷款卖酒的模式。对于监管商品,我认为是付过款的。就是经销商从银行贷款,银行直接把钱打到五粮液,贷款抵押物就是这批酒,五粮液负责监管。产品没有移库,只有经销商还了贷款,五粮液才能发货。贷款利息由五粮液承担。不然,这个现金流对不上。这个结论是别人写的,姓名不披露了。

钱收到了吗?收到了。五粮液调整一季报、半年报、三季报的利润表、资产负债表,但没有调整现金流量表。销售商品、提供劳务收到的现金为914亿元,更新后年报营收405.29亿元,更新前年报营收708.36亿元,无论哪个营收五粮液都真的收到现金了。

酒卖出去了吗?没有。五钧、五浚公司没有把酒卖出去,卖出去就是正常销售,根本不会冲回营收的。

酒在哪里呢?五粮液酒库里。贷款的抵押物就是这批酒,酒在五粮液酒库里,五钧、五浚把酒卖出去了还了银行贷款,五粮液再发货。

五粮液交税了吗?交了。税务局才不管你以什么方式卖酒,买卖成交,税款上交,不能拖欠。

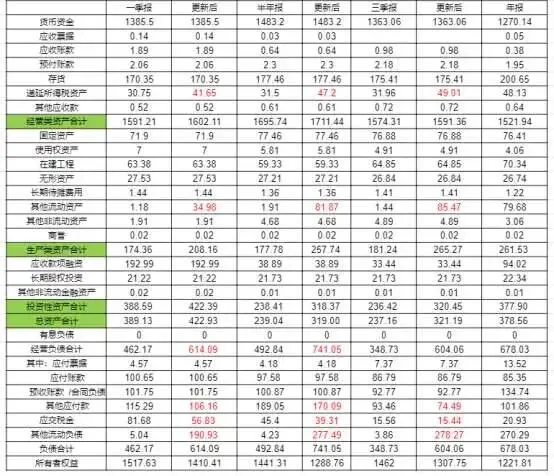

2.资产负债表更改

明白了银行贷款卖酒的模式,我们来看看资产负债表会计科目的变化,以2025年年报为例。

1.其他流动资产出现监管商品49.07亿元,应该是抵押物酒的成本。五钧、五浚卖出产品,产品从存货转到营业成本,现在把营业收入、营业成本冲回,抵押物酒就放在其他流动资产的监管商品中。这个监管商品以前是没有的。预缴增值税及企业所得税29.26亿元,期初0.44亿元,增加28.9亿元,五粮液收到买酒款后向税务局缴纳税款,税款交了不可能退给你,放在预缴增值税及企业所得税里。

2.其他流动负债出现监管商品款项263亿元,这个是抵押物酒的收入。前三季度经调整营业收入303亿元,冲回的营业收入大部分到了监管商品款项。监管商品款项,以前也没有这个科目。

3.更新后其他应付款74.49亿元,更新前是93.46亿元。以2025年半年报为例,三季报不披露明细。半年报其他应付款从66.04亿元变成47.08亿元,减少18.96亿元,形象宣传费及促销费减少18.96亿元,其他科目没变。

4.更新后三季度递延所得税资产49.01亿元,更新前是31.96亿元。以2025年半年报为例,主要是内部未交易利润引起的递延所得税资产大幅增加和预提费用等引起的递延所得税资产大幅减少所致。更新前内部交易未实现利润引起的递延所得税资产2.62亿元,更新后内部交易未实现利润引起的递延所得税资产27.68亿元,增加25.06亿元。更新前预提费用等引起的递延所得税资产17.15亿元,更新后预提费用等引起的递延所得税资产7.79亿元,减少9.36亿元。

四、分红、回购

公司将持续履行《2024—2026年度股东回报规划》,年度分红率不低于70%、分红总额不低于200亿元的承诺。公司已发布的《关于以集中竞价交易方式回购公司股份方案的公告》中,拟以自有资金不低于80亿元(含)且不超过100亿元(含),在公司股东会议审议通过回购方案之日起12个月内完成股票回购,以不超过153.59元/股(含)的价格回购。

2025年三季度每10股派25.78元(含税),分红额100.07亿元;2025年报每10股派25.78元(含税),分红额100.07亿元,归母净利润89.55亿元,分红率223.51%。再加上80亿—100亿元回购,分红+回购率312.67%—335.01%。2026年6月2日,五粮液市值3222亿元,股价82.94元/股,股息率6.22%。五粮液自知理亏,加大力度分红、回购,弥补股东损失。

五、估值

2026年一季度营业收入228.38亿元,调整后2025年一季度营收170.86亿元,同比增长33.67%;2026年一季度归母净利润80.63亿元,调整后2025年一季度归母净利润44.16亿元,同比增长82.57%。调整后2026年一季度营收增长喜人。

2026年一季度营业收入228.38亿元,调整前2025年一季度营收369.40亿元,同比减少38.18%;2026年一季度归母净利润80.63亿元,调整前2025年一季度归母净利润148.60亿元,同比减少45.74%。调整前2026年一季度同比大幅下降。

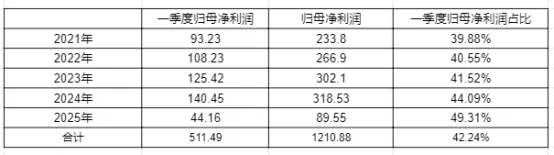

按2021—2025年平均一季度归母净利润占比42.24%反推,2026年归母净利润为191亿元。2026年6月2日,五粮液市值3222亿元,市盈率16.8倍,股息率6.22%,估值不高。

从买酒者角度看,五粮液浓香老大的地位没变,它依然是除茅台外第二大白酒企业。如果买酒者不炒股,就不会知道五粮液调整营业收入;如果买酒者不看新闻,就不会知道五粮液董事长李曙光、曾从钦出事了。

从投资者角度看,对于五粮液这次不诚信的行为,你能接受吗?深思、笃行,不犹豫。五粮液的竞争优势没变,护城河没变,但是对于更改财报的行为,我还是接受不了。打不过,不加入。