精益 · 敏捷 · 强韧 · 融合 · 感恩

上图为:出海服务港版头

今日推送约14000字,

使用各类读屏,听读时间约42分钟。

低视力伙伴可点击右上角菜单中的“调整字体”

设置文本大小,方便查看。

5

关键趋势与技术创新

01

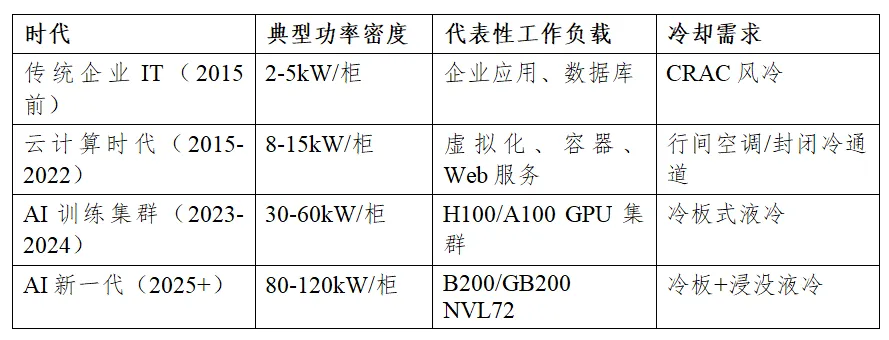

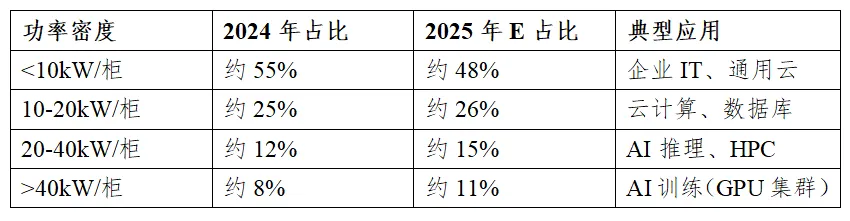

AI驱动的高密度算力革命

AI大模型的训练与推理需求正在从根本上重塑数据中心的技术架构和运营范式。

传统数据中心单机柜功率密度长期停留在5-10kW,AI训练集群将这一数字推升至全新水平:

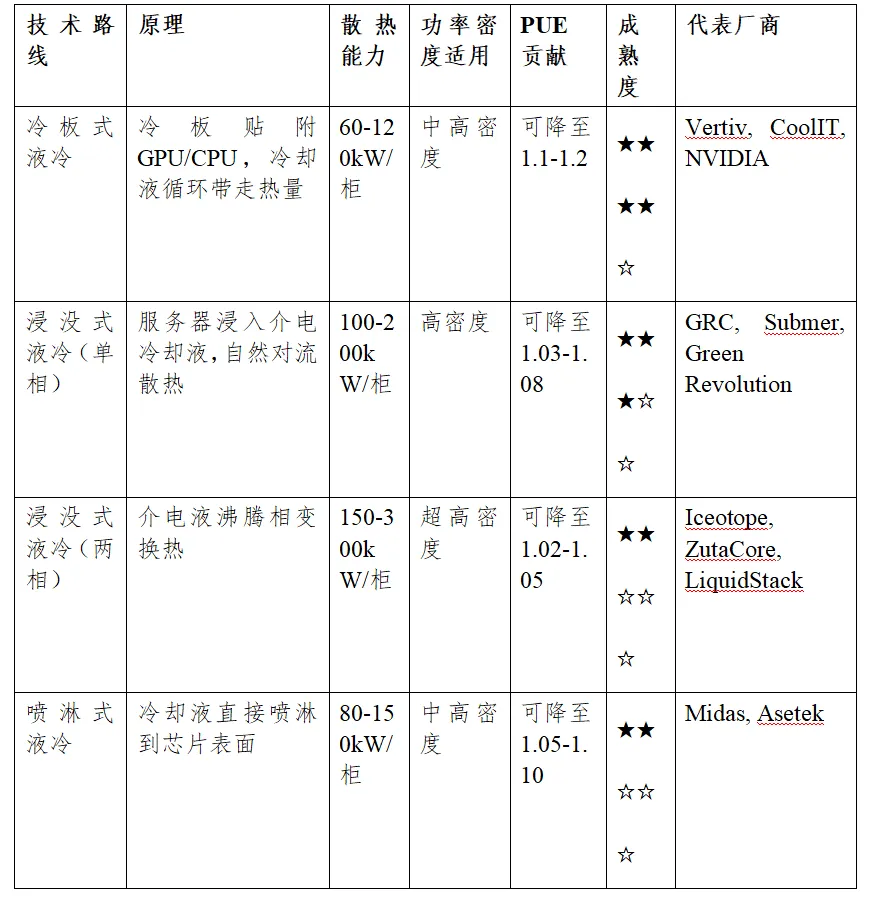

NVIDIA GB200 NVL72:2025年旗舰AI计算平台,单机柜集成72颗GPU+36颗CPU,满载功耗约120kW,采用冷板式液冷+侧面排热设计。这一功率密度是传统机柜的10-20倍,要求数据中心在设计层面全面革新。

关键洞察:十万卡以上集群对数据中心的电力、制冷、网络和供配电系统提出了全新挑战。传统数据中心无法直接改造为AI训练集群,需要全新的设计范式。

电力系统:单机柜120kW需要6路20A/415V供电或专用母线槽,传统1-2路供电方案完全不够。

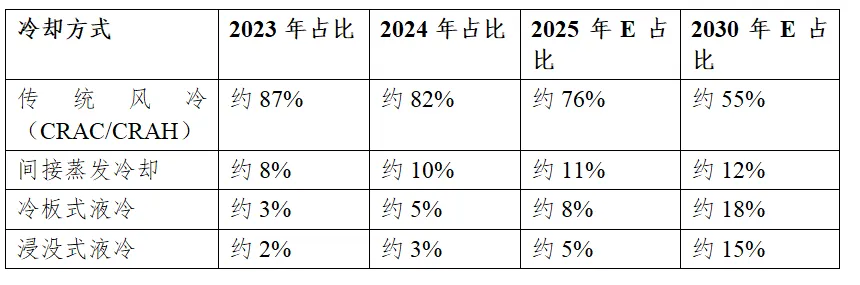

制冷系统:风冷在>20kW/柜时效率急剧下降,液冷成为必选项。

网络架构:GPU集群需要RDMA/RoCEv2无损网络,400G/800G InfiniBand或以太网。

建筑结构:AI机柜重量可达2,000-3,000kg(含液冷设施),楼板承重需≥15kN/m²。

供电连续性:AI训练中断成本极高(百万美元级),对UPS和备用电源提出更高要求。

02

AI驱动的高密度算力革命

03

绿色可持续与能源融合技术

科技巨头在可再生能源采购方面走在前列:

余热回收:

数据中心余热温度约30-45°C(风冷)或50-70°C(液冷)

北欧地区已广泛用于区域供暖:Facebook/Meta Luleå数据中心余热供应当地3,000+住宅

Microsoft、Equinix等正在推广余热回收方案

核能/SMR:

Microsoft与Helion Energy签署核聚变购电协议(2028年首批供电目标)

Amazon收购Talen Energy核电站旁数据中心用地

Google与Kairos Power签署SMR购电协议(2030年首台投运目标)

Oklo、NuScale等SMR厂商与数据中心运营商加速合作

挑战:SMR商业化时间表(预计2028-2032年)、监管审批、公众接受度

氢能:

Microsoft测试3MW氢燃料电池备用电源

氢能数据中心仍处于试验阶段,距商业化尚远

04

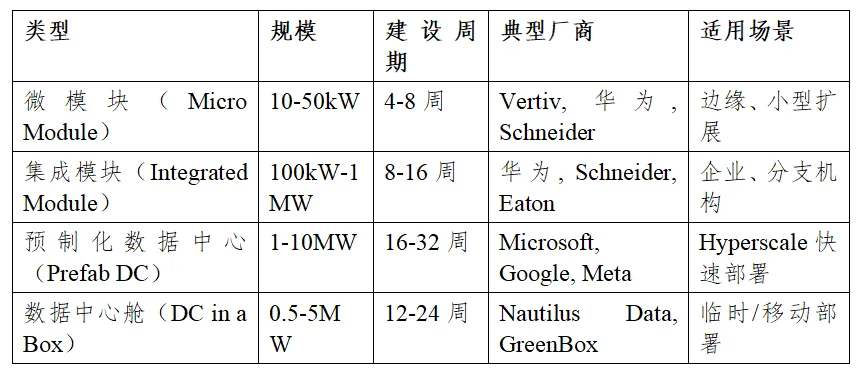

模块化与预制化建设趋势

代表性项目:

Microsoft雅典娜(Athena)预制化数据中心:工厂预制电力和制冷模块,现场组装

Google比利时St.Ghislain模块化扩展项目

华为预制化模块数据中心:全球部署超1,000套

01

智能化运维与数字孪生技术

全球DCIM市场规模约25亿美元(2024年),CAGR约12-15%

主要厂商:Schneider Electric (EcoStruxure IT)、Vertiv (Trellis)、Nlyte Software、Sunbird Software

AI驱动的运维优化:

基于机器学习的PUE动态优化:可降低PUE 0.03-0.08

预测性维护:设备故障预测准确率达85%+,减少非计划停机

容量管理:AI预测IT负载增长,优化资源分配

数字孪生在数据中心的应用层级:

设施级:3D建模热力学仿真,优化气流组织

IT级:模拟IT负载变化对电力/制冷的影响

运营级:实时映射运营状态,支持"what-if"分析

代表性方案:

Siemens Xcelerator数据中心数字孪生

FutureFacilities

6SigmaET/ 6SigmaDCX

Microsoft Azure Digital Twins数据中心应用

效果:数字孪生可将数据中心能效提升5-15%,缩短故障响应时间30-50%

06

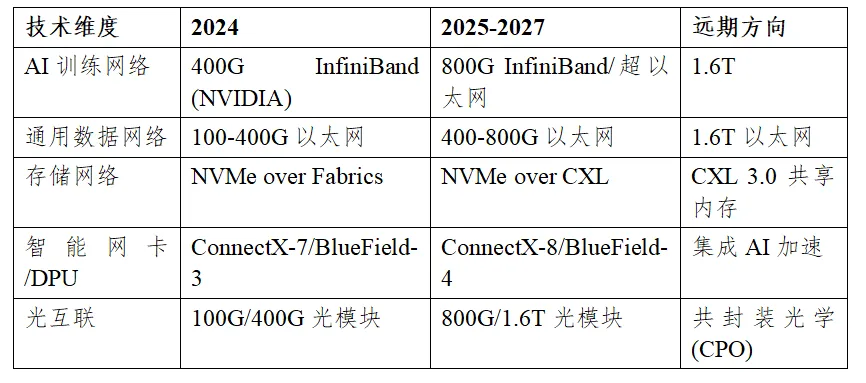

网络与互联技术演进

AI训练网络:InfiniBand vs 以太网之争。NVIDIA InfiniBand在AI训练领域占主导(约70%份额),超以太网联盟(UEC)推动以太网在AI场景的竞争力提升

DPU/SmartNIC:卸载CPU网络处理负载,提升算力利用率。NVIDIA BlueField、AMD Pensando、Intel IPU为代表

CXL:Compute Express Link实现服务器间内存共享池化,提升内存利用率30-50%,预计2026-2027年大规模部署

共封装光学(CPO):将光模块集成在交换芯片封装内,降低功耗60%+,预计2026-2028年商用

07

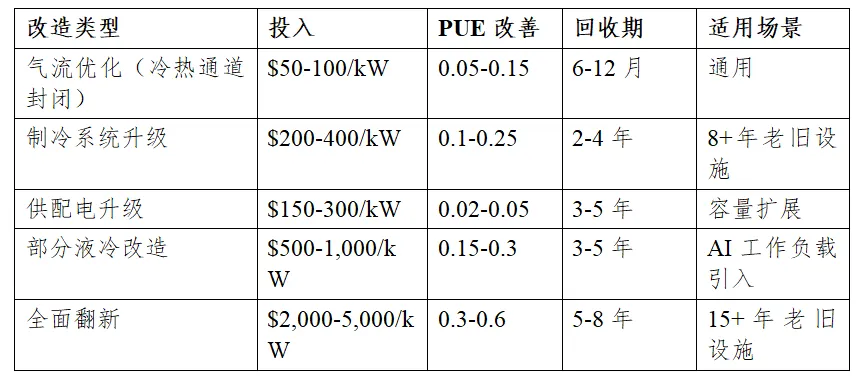

老旧数据中心改造

全球约40-50%的数据中心运营超10年,面临能效低、功率密度不足、设备老化等问题

存量数据中心平均PUE约1.7-2.0,远高于新建数据中心的1.1-1.3

改造市场规模约200-300亿美元/年(JLL, 2024)

08

其他前沿趋势

IBM、Google、IonQ、Quantinuum等推动量子计算发展

2025年IBM推出1,000+量子比特处理器

对数据中心的短期影响有限(量子计算机需要极低温环境,运行条件与经典数据中心差异大)

长期来看,量子计算可能改变特定计算任务(药物发现、材料模拟、密码学),但不会替代经典数据中心

光互联替代铜线互联:功耗降低60%+,带宽提升10倍

Intel、Ayar Labs、Lightmatter推动光电共封装技术

预计2027-2028年在AI训练集群中率先商用

将计算单元嵌入存储器,消除数据搬运瓶颈("内存墙"问题)

代表厂商:Mythic、Syntiant、知存科技

当前主要应用于AI推理边缘场景,大规模训练尚不成熟

预计2028-2030年在特定场景实现突破

6

市场细分分析

01

按数据中心类型细分

市场规模:

2024年Hyperscale相关市场规模约1,200-1,300亿美元,占全球数据中心市场约40-45%

预计2030年达2,200-2,800亿美元,占比提升至45-48%

驱动因素:AI训练集群、云服务扩张、大规模互联网服务

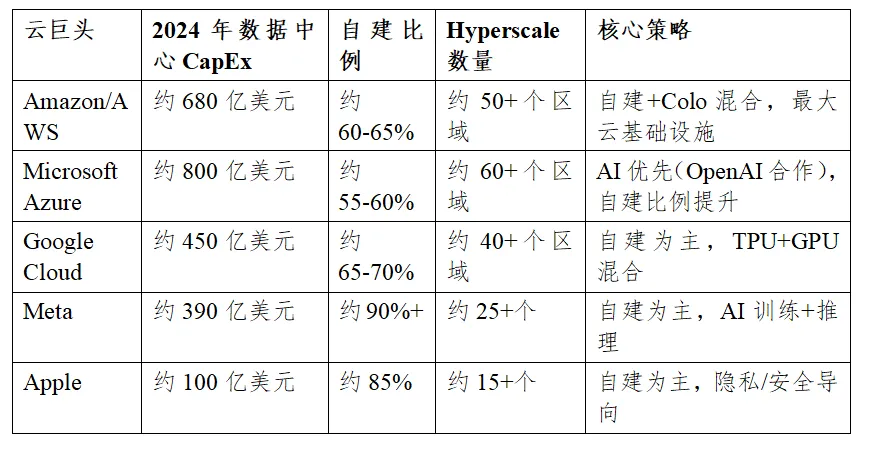

主要玩家与策略:

关键特征:

单项目投资规模10-50亿美元,超大型AI项目可达100亿美元+

单站点电力需求50-500MW,Google The Dalles站点规划超1GW

自建与Colo租赁混合:自建用于核心工作负载,Colo用于边缘和弹性扩展

2024年全球Hyperscale新增容量约15GW,创历史新高

市场规模:

2024年全球Colocation市场规模约700-750亿美元,占数据中心市场约25-30%,批发型Colo(Wholesale)占比约60%,零售型Colo(Retail)占比约40%,预计2030年达1,100-1,400亿美元,CAGR约8-12%。

市场格局:

核心趋势:

大型Colo运营商加速AI就绪能力建设:Equinix 2024年部署约40MW液冷容量

Colo租赁需求旺盛:Hyperscale客户为扩展算力,大量租赁Colo空间

M&A活跃:2024年Blackstone和加拿大养老金计划投资委员会牵头的财团以160亿美元收购亚太地区最大数据中心平台AirTrunk

2024年企业自建数据中心市场规模约650-700亿美元,占比约22-25%

趋势:持续向云和托管迁移,年增速仅3-5%

保留自建的行业:金融(监管要求)、政府(安全保密)、电信(核心网)、大型制造

金融机构自建数据中心比例仍高:约50-60%的核心工作负载在自有设施(Gartner, 2024)

市场规模:

2024年全球边缘数据中心市场规模约80-120亿美元,占比约2-3%

但增速最快:CAGR约20-25%

2024-2030年预计从约100亿美元增至约300-400亿美元

驱动因素:

5G超低延迟应用(自动驾驶、工业控制)

IoT数据处理本地化

内容分发与边缘AI推理

数据主权合规

主要玩家:

Edge运营商:Vapor IO、EdgeConneX、DataBank、Rowan Digital Infrastructure

云边缘节点:AWS Outposts、Azure Stack Edge、Google Distributed Cloud

CDN边缘:Cloudflare、Akamai、Fastly

02

政治与政策环境

趋势:AI训练集群推动Tier IV需求增长——训练中断的代价极高(百万美元级损失),驱动更高可靠性等级投资。

03

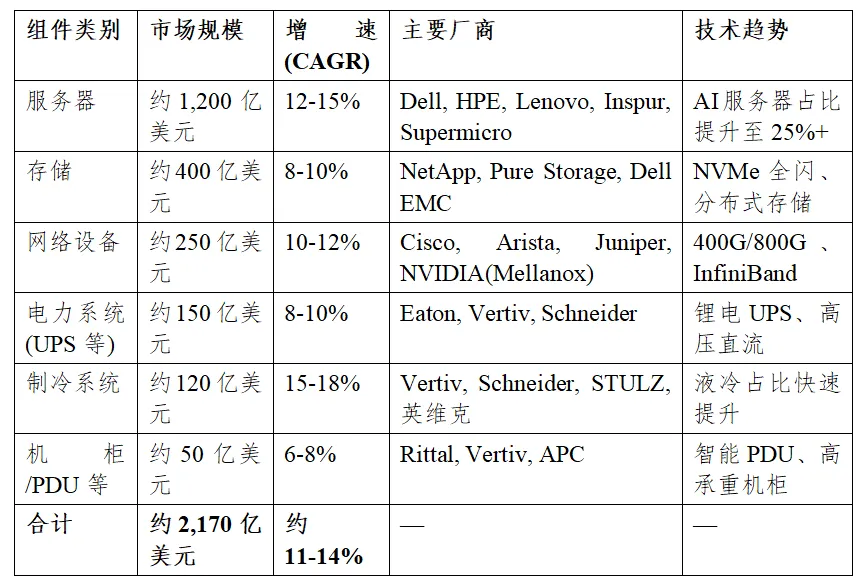

按关键组件细分

2024年全球数据中心关键组件市场规模估算:

04

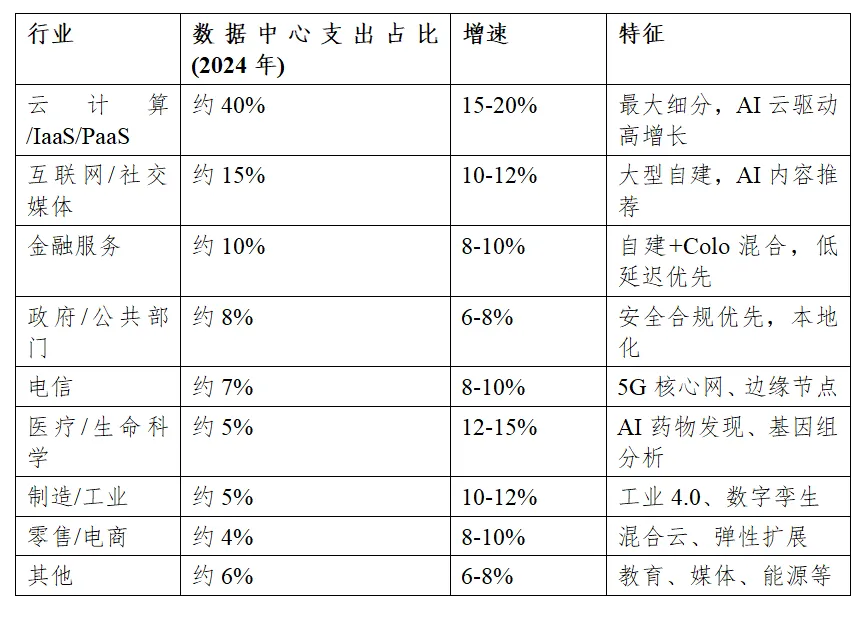

按终端应用行业细分

05

各细分市场机会窗口与空白点

7

区域市场深度分析

1

北美市场

上图为:北美市场情况

美国占北美市场90%以上,加拿大约5%,墨西哥约2-3%。北美仍是全球最大、最成熟的数据中心市场,Hyperscale和Colo高度集中。AI驱动下北美增速从历史平均8-10%提升至12-14%,电力、土地和监管约束正推动数据中心向以往的“二线地区”(西德州、俄亥俄等)扩散。

联邦层面:

《芯片与科学法案》(CHIPS Act, 2022):投入527亿美元支持半导体制造,间接利好数据中心芯片供应链。

CFIUS(外国投资委员会)加强审查:对中国等国家企业在美国的数据中心投资审查趋严。

IRS数据中心激励:部分州提供数据中心设备销售税减免。

州级层面:

弗吉尼亚州:提供数据中心销售税和使用税减免(设备免销售税,软件减免1.5%)。

德克萨斯州:Chapter 313/Chapter 403税收优惠,吸引大型数据中心。

内华达州:数据中心设备免销售税。

俄勒冈州:企业专区税收优惠(Google/Meta/Facebook均在此布局)。

乔治亚州:2024年通过数据中心税收优惠法案。

上图为:美国市场情况

电力瓶颈严峻:Dominion Energy(北弗吉尼亚主要电力供应商)2025年初报告排队项目超30GW,预计需5-7年逐步释放。这是北美数据中心市场面临的最大约束。

北弗吉尼亚(Northern Virginia/Ashburn):

全球最大数据中心集群,集中超300个数据中心。

IT负载容量约4-5GW(2024年),占全美约25-30%。

"数据中心之都":互联网通过量超全球70%(Loudoun County经济开发署)。

主要运营商:Equinix、Digital Realty、QTS、CyrusOne、DataBank、AWS、Azure、Google。

其他核心集群:

上图为:其他核心集群数据库情况

Colocation:Equinix北美营收约35亿美元,Digital Realty北美约25亿美元;QTS、CyrusOne(被KKR收购)、DataBank、Compass Datacenters快速扩张。

Hyperscale自建:AWS、Azure、Google、Meta、Apple合计占北美新增容量的60%+。

REITs:Equinix、Digital Realty为数据中心REITs龙头,市值分别超800亿和450亿美元。

机会:

1.AI训练集群驱动高密度Colo需求,租金上涨15-25%/年。

2.次级市场(凤凰城、盐湖城、哥伦布)承接外溢需求。

3.液冷改造和升级市场快速增长。

4.核能/SMR为长期供电解决方案。

风险:

1.电力获取困难,项目延期风险。

2.利率高位增加融资成本。

3.监管趋严(部分地区限制大型数据中心建设)。

4.过度建设风险(2025-2027年大量新增容量交付)。

设备出海:华为数字能源(UPS/模块化DC)、英维克(液冷方案)、浪潮/联想(AI服务器)在北美市场渗透。

云服务节点:阿里云、腾讯云在硅谷/弗吉尼亚设有节点,但规模有限。

挑战:CFIUS审查趋严、地缘政治风险、品牌认知度不足。

建议:以设备供应商角色切入(而非运营/服务),聚焦液冷和模块化方案差异化。

2

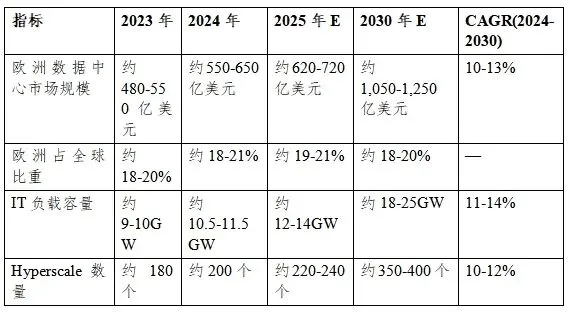

欧洲市场

上图为:欧洲市场情况

FLAP(Frankfurt、London、Amsterdam、Paris)四大核心集群约占欧洲市场约65%,北欧(Stockholm、Helsinki、Oslo)凭借低成本绿色电力成为新兴热点,南欧(Madrid、Milan、Zurich)增长加速。

欧盟层面:

GDPR(通用数据保护条例):严格的数据保护要求,持续影响数据存储和处理选址,合规成本较高。

EU Energy Efficiency Directive(能源效率指令):数据中心(IT功率≥500 kW)自2024年9月15日起强制年度能耗报告(含PUE、WUE、ERF、REF等指标),每年5月15日前提交;欧盟正制定统一评级方案和最低性能标准,相关《数据中心能源效率一揽子计划》预计2026年第二季度发布。

EU Data Act(数据法案):促进数据共享与可移植性,影响云/数据中心服务的数据治理架构和合同条款(核心条款自2025年9月起逐步适用)。

EU AI Act(AI法案):对AI系统进行风险分级监管,要求高风险系统透明度和能效考虑,间接影响AI数据中心运营(自2024年8月生效,分阶段实施)。

碳边境调节机制(CBAM):通过钢铁、水泥等建材的隐含碳成本,间接影响数据中心建设碳成本。

国家层面:

荷兰:自2024年起对大部分区域(包括Amsterdam及周边)实施严格限制,禁止新建IT容量≥70 MW或占地≥10公顷的超大规模数据中心项目(历史暂停令后仍维持高压监管)。

爱尔兰:都柏林及周边数据中心2024年用电量占全国约21-22%,曾长期限制新项目电网接入;2025年12月CRU(公用事业监管委员会)发布新连接政策,允许符合条件的数据中心接入电网(要求至少80%电力来自新增可再生能源,并配套现场发电或储能设施)。

丹麦:积极鼓励绿色数据中心发展,提供税收优惠、快速许可通道,并优先支持可再生能源整合项目。

法国:支持数据中心发展(可指定为“国家重大利益项目”以简化审批),但要求逐步提高可再生能源使用比例,并自2026年起实施强制透明度报告(能耗、PUE、废热回收等)。

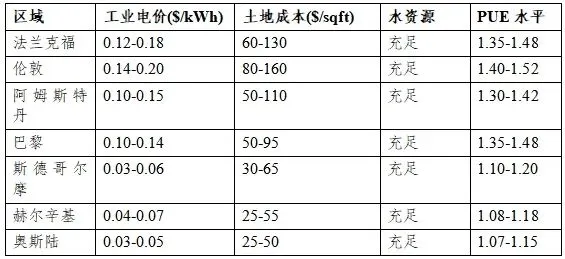

上图为:欧洲主要城市数据中心选址关键指标对比表

关键优势:北欧地区凭借丰富的水电和核电资源,电价远低于欧洲平均水平(通常低40-60%),且寒冷气候使PUE全球领先,已成为AI与Hyperscale项目首选区域。

上图为:欧洲核心数据中心集群IT负载与标杆项目对比表

Equinix:欧洲最大Colo运营商,在欧洲拥有约70-100个数据中心设施,是互联与零售Colo的绝对龙头。

Digital Realty / Interxion:欧洲第二大Colo玩家,合并后在欧洲拥有50+设施,批发与 hyperscale 业务强劲。

OVHcloud:欧洲本土最大云服务商(法国总部),自建数据中心为主,强调数据主权与裸金属服务。

AtlasEdge:专注边缘与区域网络布局(收购Interoute后加强欧洲边缘覆盖)。

本地/新兴运营商:Data4(法国)、Maincubes(荷兰)、Nscale(英国AI计算)、Vantage、Global Switch 等。

机会:

1.北欧绿色数据中心:凭借丰富的水电/核电、可再生能源占比高(欧洲数据中心整体可再生能源使用率已达90%左右)、凉爽气候带来的免费冷却优势,以及超低PUE(常低于1.20),北欧(斯德哥尔摩、赫尔辛基、奥斯陆等)已成为AI训练与Hyperscale项目的热点区域,吸引大量绿色投资。

2.AI就绪Colo需求旺盛,液冷部署加速:AI高密度计算推动液冷从可选转向主流,欧洲液冷市场快速增长,Colo运营商积极部署液冷设施以满足AI负载需求。

3.南欧新兴市场增速显著:马德里、米兰等南欧城市凭借可再生能源潜力、相对较低土地/电力约束,正快速追赶FLAP-D核心市场,成为欧洲数据中心容量增长的重要引擎。

4.欧盟数字主权推动本地化建设:数据主权与AI监管政策鼓励本地/欧洲本土数据中心建设,为符合绿色标准和主权要求的项目提供差异化机会。

风险:

1.严格环保法规提高合规成本:EU Energy Efficiency Directive要求报告PUE/WUE等指标,并推动最低性能标准与碳中和目标,增加新建和运营成本。

2.核心城市电力/土地约束趋紧:FLAP-D等成熟市场电网接入排队、土地稀缺问题突出,部分区域实施建设限制。

3.GDPR合规成本高:严格的数据保护要求增加数据治理与安全投入。

4.地缘政治风险:俄乌冲突等因素影响能源安全与供应链稳定性。

5.设备供应商:华为数字能源在欧洲已有UPS、模块化数据中心及液冷方案布局,与本地运营商有合作案例;英维克等中国液冷企业也在欧洲市场拓展AI冷却解决方案。

6.云计算:阿里云在法兰克福、伦敦等地设有节点,华为云在欧洲持续布局区域数据中心服务。

挑战:GDPR严格合规要求高、品牌在地认知度有待提升、地缘政治与数据主权审查风险较大。

建议:以绿色低碳、AI就绪基础设施为差异化切入点,通过与欧洲本地EPC、Colo运营商或能源企业合作(联合开发、合资等方式),降低监管壁垒并提升市场接受度。

3

亚太市场

上图为:亚太数据中心市场规模与IT负载容量发展预测表

(2023-2030E)

上图为:亚太各主要国家市场规模(2025年)

1.中国:

“东数西算”工程:2022年启动,规划建设8个国家算力枢纽节点和10个国家数据中心集群,已累计带动直接投资超4,350亿元人民币。截至2025年底,项目持续推进,西部集群(如内蒙古、宁夏、甘肃)成为AI算力重要承载地,绿色电力直供项目(如中卫光伏基地)已落地。

“双碳”目标与能效要求:新建数据中心PUE要求严格,一线及东部城市目标<1.25,西部地区<1.3(部分政府采购标准自2025年起进一步收紧至1.3以下)。同时推动可再生能源使用比例提升。

数据安全法 / 个人信息保护法:强化数据本地化存储与分类分级管理,跨境数据传输需通过安全评估。

AI监管:生成式AI服务管理暂行办法持续实施,对训练数据合规、算法备案等提出明确要求。

2.新加坡:

2023年短暂暂停新建数据中心审批后,2024-2025年恢复有条件审批。2025年底推出的DC-CFA2等计划允许新增容量,但要求新建项目PUE≤1.25(满载)、至少50%电力来自绿色能源路径,并满足水资源效率标准。

“数字互联互通蓝图”:持续推动新加坡成为亚太数字枢纽,强调可持续增长与经济贡献。

3.日本:

数据本地化要求相对宽松,但政府大力推动“数字田园城市国家愿景”(Digital Garden City Nation),通过补贴鼓励区域数据中心建设(北海道、九州等可再生能源丰富地区)。

2024-2025年通过多项AI指导方针,鼓励负责任AI发展与数字基础设施投资,支持数据中心向地方扩散。

3.印度:

《2023年数字个人数据保护法》(DPDP Act)及2025年规则:关键个人数据需在印度境内存储,加强数据主权保护。数据中心运营商作为数据处理者需履行严格安全与合规义务。

政府提供税收优惠(部分邦免除电力税、印花税等),积极吸引外资建设数据中心。

4.韩国:

《个人信息保护法》:修订版加强数据跨境传输限制。

政府大力支持AI数据中心建设,2025年宣布多项大规模AI基础设施投资计划(总额数百亿美元规模),推动半导体+AI融合发展。

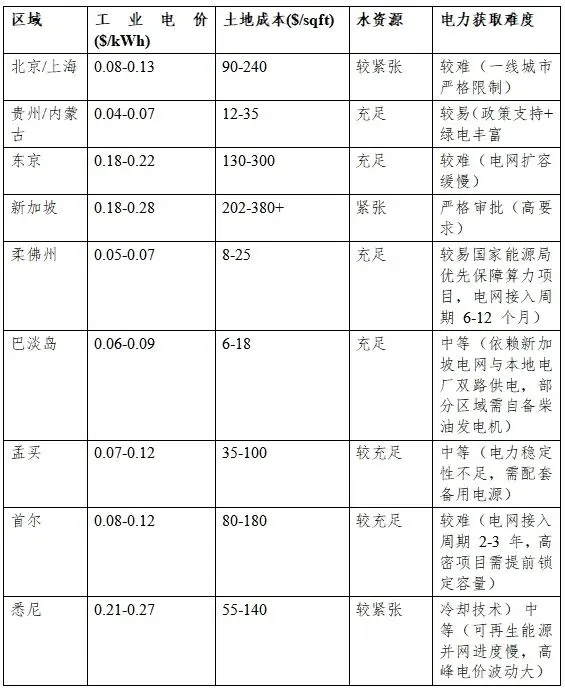

上图为:全球重点区域数据中心选址关键要素对比表

总体趋势:APAC数据中心选址正从“成本+连接性”转向“电力可用性+可持续性”为核心,中国西部、印度、马来西亚(Johor)、印尼(巴淡岛)等新兴区域吸引力上升。

上图为:中国核心数据中心集群IT负载与定位分析表(2025 年)

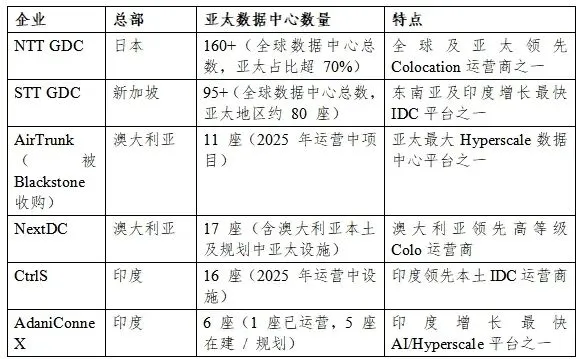

新加坡:IT负载约 0.9-1.1 GW,是东南亚核心枢纽(严格绿色标准)。主要运营商:Equinix、Digital Realty、STT GDC、GDS、Keppel DC。

东京:IT负载约 1.4-1.8 GW,日本最大集群(占日本约40-50%)。主要运营商:Equinix、NTT GDC、Digital Realty、MC Digital Realty。

首尔:IT负载约 0.7-0.9 GW,韩国最大市场。主要运营商:KINX、LG U+、Seoul Data Center、SK C&C。

孟买:IT负载约 0.8-1.1 GW,印度最大集群。主要运营商:NTT、CtrlS、STT GDC、AdaniConneX、Sify。

悉尼:IT负载约 0.6-0.8 GW,澳大利亚主要枢纽。主要运营商:Equinix、NextDC、AirTrunk、Microsoft。

上图为:2025 年中国IDC行业重点企业营收排名及核心特点表

(世纪互联:采用官方财报中 "IDC 业务净收入" 口径(批发 + 零售)

润泽科技:采用官方财报中 "IDC 业务 + AIDC 业务" 合计收入

宝信软件:采用官方财报中 "服务外包(含 IDC 宝之云)" 业务收入)

上图为:亚太其他市场数据中心情况

机会:

1.中国"东数西算"工程持续释放需求,西部绿色数据中心投资机会大:国家明确要求2025 年底前八大枢纽节点新建数据中心绿电占比≥80%、PUE≤1.25,西部(内蒙古、甘肃、宁夏等)风光资源富集,优先承接 AI 大模型训练等非实时算力,绿色智算中心(AIDC)投资规模预计超 5000 亿元。2026 年 “算电协同” 首次写入政府工作报告,具备长期成本与政策红利优势。

2.印度市场增速全球领先,数据本地化驱动本地建设:2025—2030 年CAGR 18%–25%,为全球增速第一梯队。《数字个人数据保护法(DPDPA)》及央行 / 证监会数据本地化强制要求,35% 以上新增负载为 AI 算力,孟买、班加罗尔等核心区电力与机柜供不应求。

3.东南亚(马来西亚柔佛、印尼巴淡岛)承接新加坡外溢需求:马来西亚柔佛(Johor)、印尼巴淡岛(Batam)等受益于新加坡严格审批与资源限制,加之电力及土地成本低廉,成为Hyperscale和AI项目重要承载地,SIJORI(新加坡-柔佛-巴淡)跨界生态加速形成。

4.日本AI算力需求增长,GPU集群投资加速:日本政府 “AI 战略 2025” 规划135亿美元算力投资,软银、KDDI、理化学研究所等集中部署NVIDIA B200/GB200集群,单项目 GPU 规模达数千片。2025 年 GMO、优必达等企业追加投资超3000 亿日元,东京、大阪周边高密算力园区供不应求。

5.液冷方案在中国和东南亚市场渗透率快速提升:中国市场液冷渗透率从2021年不足3%快速提升至2025年的20%;2026年在AI算力爆发及英伟达GB200等强制液冷方案落地的驱动下,渗透率预计升至37%,2027年有望突破50%。液冷标准于2025年成为新加坡新建数据中心强制要求,随着GPU运算占比的增加和服务器密度的不断增加,液冷将是代替风冷的必然选择。

风险:

1.新加坡审批限制长期化,供给收缩推高区域成本:新加坡 2022 年重启审批但设置严格能效与绿电门槛(PUE≤1.2、绿电≥80%),2025—2028 年新增容量年均增速仅4%,远低于区域平均9.7%。配额制与高环评标准导致单 MW 建设成本较柔佛高 18 倍,外溢压力持续存在。

2.日本电力成本高企、电网接入周期长,制约高密度算力扩张:日本工业电价为中国2.3 倍、马来西亚3.1 倍;东京都电网接入排队周期5–10 年,2025 年多个 GPU 园区因电力延迟交付。核电重启与海上风电配套尚不完善,高密度 AI 集群(40kW+/ 柜)运营成本压力显著。

3.印度基础设施配套不足:印度核心城市(孟买、班加罗尔)电力缺口 15%–20%、频繁停电;AI 数据中心单兆瓦年冷却用水达2550 万升,水资源紧张直接限制高密度部署。工业用地获取周期18–24 个月,路网、海缆配套滞后,大规模集群交付延期风险高。

4.亚太地缘政治风险(台海、南海):台海紧张推高关键元器件(GPU、高速交换机)物流成本与交付周期;南海争端影响新加坡 — 马来西亚 — 印尼海缆路由稳定性,跨境数据传输延迟与中断风险上升。多国强化数据主权审查,跨境算力调度合规成本增加 30%–50%。

国内:深耕"东数西算"西部集群,液冷/绿色方案差异化,AI算力集群运营。

东南亚:GDS马来西亚/印尼布局、秦淮数据马来西亚/印度、华为云/阿里云区域节点。

日本/韩国:设备供应商角色(服务器、液冷、模块化DC)。

出海策略:优先东南亚(文化/地理接近、需求旺盛),其次中东,谨慎进入北美/欧洲。

4

中东与非洲市场

上图为:中东与非洲市场数据中心情况

市场结构:

中东占该区域约75-80%,非洲占20-25%。

UAE(阿联酋)和沙特合计量占中东约70%。

非洲以南非(Johannesburg)、尼日利亚(Lagos)、肯尼亚(Nairobi)为主。

该区域是全球增速最快的区域之一,主要受政府数字化战略、数据本地化法规、AI主权算力需求及人口红利驱动。

1.沙特阿拉伯:

Vision 2030:推动经济多元化,数字经济为核心支柱之一。

国家数据和人工智能管理局(SDAIA)推动数据本地化。

2024年启动大规模AI基础设施投资(100亿美元+)。

PIF(公共投资基金)投资数据中心领域。

2.阿联酋:

数字政府战略:全球政府服务数字化排名领先

Dubai Internet City / Dubai Silicon Oasis:提供数据中心投资激励。

数据保护法(2021年修订):跨境数据传输限制。

AI战略2031:推动AI应用和基础设施。

3.以色列:

高度发达的科技生态系统,数据中心需求以AI/HPC为主。

网络安全产业驱动高安全等级数据中心需求。

4.南非:

POPIA(个人信息保护法):类似GDPR框架。

政府鼓励数据中心投资,提供税收优惠。

5.非洲其他国家:

尼日利亚、肯尼亚、埃及正在建立数据保护法规。

非洲联盟《马拉博公约》推动网络安全和数据保护框架。

上图为:中东与非洲主要城市数据中心选址关键指标对比表

关键洞察:

中东电力成本全球最低(沙特$0.03-0.05/kWh),得益于丰富天然气资源。

水资源极度稀缺是最大挑战:蒸发冷却不可行,推动液冷和干冷器方案。

非洲部分地区电力供应不稳定,需大容量柴油发电机组保障供电。

上图为:中东与非洲重点数据中心集群 IT 负载与定位分析表(2024 年)

标志性项目:

NEOM数据中心(沙特):NEOM新城配套超大规模数据中心,100%可再生能源。

Khazna Data Centers(UAE):中东最大Colo运营商之一,2024年宣布10亿美元扩建计划。

Gulf Data Hub(沙特):PIF投资,目标2027年达300MW。

Africa Data Centres(泛非):Liquid Intelligent Technologies旗下,10+国家布局。

上图为:张子韬作专题汇报

机会:

1.沙特/UAE大规模AI基础设施投资(2024-2030年累计超200亿美元)。

2.非洲数字化起步,基数低增速快。

3.数据本地化法规驱动本地建设需求。

4.中东低电价+太阳能资源丰富,绿色数据中心潜力大。

5.NEOM等大型项目带动全产业链需求。

风险:

1.水资源极端稀缺,限制蒸发冷却方案。

2.政治和安全风险(中东地缘政治、非洲政治不稳定)。

3.人才短缺(数据中心运维/管理人才匮乏)。

4.部分地区电力基础设施不完善(非洲)

5.合规环境不确定(法规快速演变)

6.华为云中东:迪拜/利雅得节点已运营,华为数字能源UPS/模块化DC在中东市场有布局

7.阿里云迪拜节点:服务中国出海企业及本地客户

8.中兴通讯:与中东运营商合作建设数据中心

设备出海:液冷方案(英维克、申菱)对中东水资源稀缺场景适配性强

建议:沙特/UAE为优先市场,以绿色/节水方案差异化;非洲以设备供应和EPC为主

5

拉丁美洲市场

上图为:拉美数据中心市场规模与 IT 负载容量发展预测表

(2023-2030E)

巴西占拉美约45-50%,墨西哥约20%,智利约10%,哥伦比亚约8%

近岸外包(Nearshoring)趋势推动IT基础设施需求

拉美互联网用户超4.5亿,数字化空间大

巴西:LGPD(通用数据保护法,2020年生效),类似GDPR框架;数据跨境传输有条件允许

墨西哥:联邦数据保护法(LFPDPPP);USMCA协定影响数据跨境流动

智利:数据保护法(2024年修订),推动数据本地化

哥伦比亚:数据保护法(Ley 1581, 2012)

趋势:各国逐步收紧数据保护,但整体仍较欧美宽松

上图为:拉丁美洲重点城市数据中心选址关键要素对比表

优势:巴西和哥伦比亚水电比例高,有利于绿色数据中心;电力成本中等偏低。

上图为:拉丁美洲核心数据中心集群 IT 负载与定位分析表

(2024 年)

标志性项目:

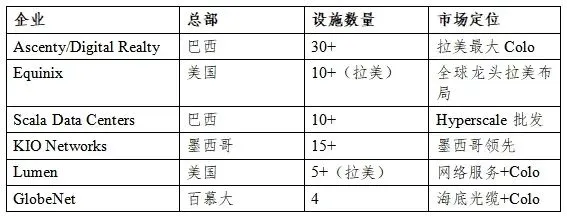

Ascenty(Digital Realty旗下):巴西最大Colo运营商,30+数据中心

Scala Data Centers:巴西/智利/墨西哥/哥伦比亚,专注Hyperscale批发

Odata(已并入Scala):拉美新兴Colo运营商

KIO Networks:墨西哥最大Colo

上图为:拉丁美洲重点 IDC 运营商总部、设施规模及市场定位对比表

机会:

1.近岸外包(Nearshoring)推动墨西哥/巴西IT投资增长。

2.拉美数字化基数低,长期增长空间大。

3.巴西/智利绿色电力资源丰富。

4.Hyperscale云服务区域扩张(AWS/Azure/GCP在拉美建区域)。

风险:

1.政治和经济不稳定(阿根廷、部分中美洲国家)。

2.汇率波动大(巴西雷亚尔、阿根廷比索)。

3.基础设施配套不足(部分地区网络/电力不稳定)。

4.市场规模相对较小,投资回报周期长。

5.安全风险(部分国家犯罪率高)。

6.华为云:智利/巴西/墨西哥节点运营

7.阿里云:巴西节点(2024年上线)

8.设备供应商:中兴/华为通信设备在拉美市场渗透率较高。

建议:巴西和墨西哥为优先市场;以设备供应和EPC为主,谨慎做运营投资。

# 参考文献(部分) #

Gartner. (2026). IT Spending Forecast, April 2026.

Synergy Research Group. (2026). Hyperscale Data Center Tracker Q1 2026.

Bank of America Securities. (2026). AI Data Center Market Outlook, May 2026.

Goldman Sachs. (2026). Data Center Power Demand Report, May 2026.

至顶网/CSDN. (2026). 超大规模数据中心运营商发展前瞻, May 2026.

Uptime Institute. (2024). Annual Data Center Survey 2024.

Synergy Research Group. (2026). Hyperscale Data Center Tracker Q1 2026.

JLL (Jones Lang LaSalle). (2025). Global Data Center Outlook 2025.

Structure Research. (2024). Global Colocation Market Outlook 2024-2030.

IDC. (2025). Worldwide Data Center 2025 Predictions.

Cloudscene. (2025). Data Center Ecosystem Map 2025.

IEA (International Energy Agency). (2024). Electricity Consumption of Data Centers and Data Transmission Networks.

Grid Strategies. (2025). Data Center Interconnection on the US Grid.

上图为:国际咨询业务简介

// 建经官网 //

上图为:建经官网示意图

如果你喜欢这篇文章

点击右上角分享至朋友圈吧!

上图为:建经简介

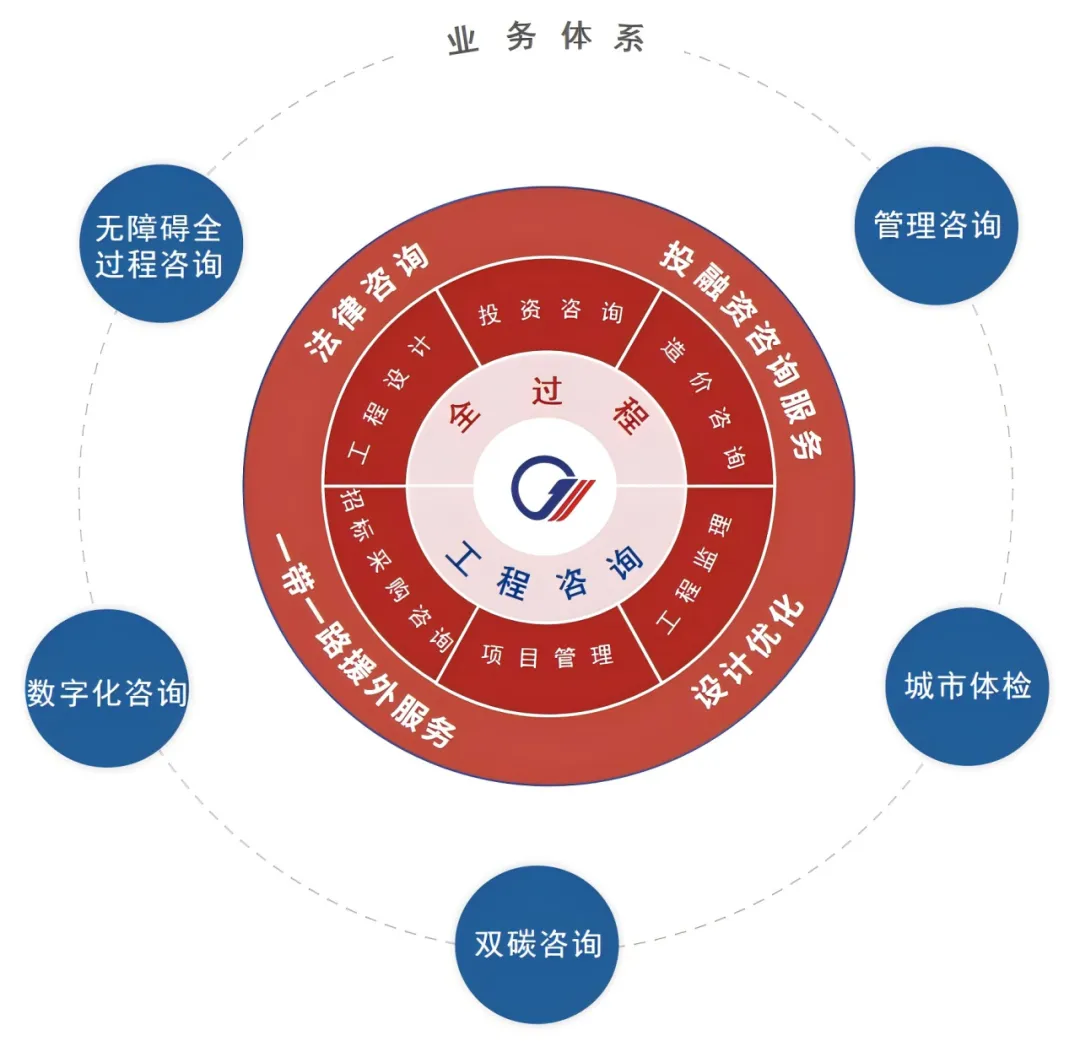

// 业务体系 //

上图为:建经业务示意图

上图为:公众号小程序,点击即可跳转

地址:上海市青浦区佳杰路99弄长三角绿洲智谷A1号楼5楼

电话:400-888-0618

网址:http://www.jjtz.cn

邮箱:jjtz@jjtz.cn

长按关注,了解更多讯息!

友康设计

官方账号

建经律所

官方账号

投融智续

官方账号

建功立业 经世济民 是以建经