2.定制:大家居集成为主趋势,积极探索新兴渠道

2.1品类:从单品类向全屋定制发展,拓展逻辑顺畅

从单品类向全屋定制发展,满足消费者“装修一个家”的基本需求。在装修中,衣柜、厨柜、木门等都属于木工环节,由单一厨柜/衣柜品类扩展至厨柜、衣柜、木门等全品类经营逻辑顺畅,能够满足家装消费者“装修一个家”的基本需求。

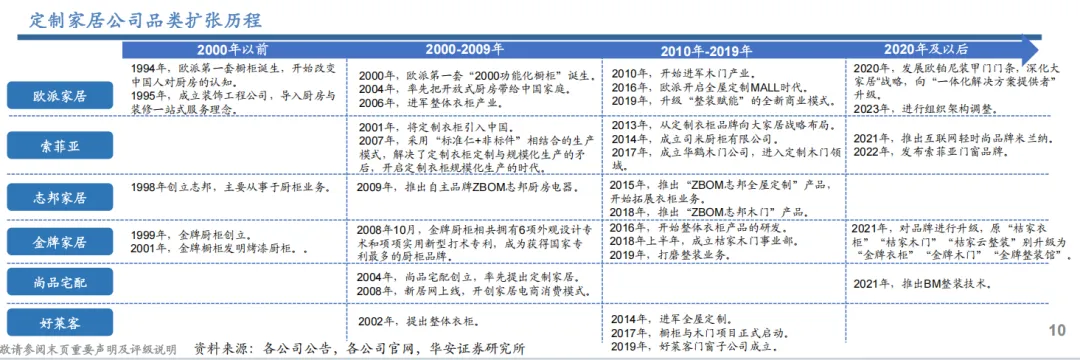

涵盖厨柜→全屋定制和衣柜→全屋定制两大拓展路径,以厨柜为起点或更为顺畅。回顾各定制家居企业的发展,主要经历了单品类经营、多个单品类经营和多品类集成经营三大阶段,大多在2019年前已完成全品类产品矩阵的搭建,涵盖厨柜→全屋定制和衣柜→全屋定制两大拓展路径。由于在房屋装修链条中,厨柜的入场顺序相较于衣柜、木门更早,由厨柜向衣柜、木门等产品引流的路径或更为通顺。

橱衣单品类扩张红利减退,木门仍有增长空间。单品类零售市场规模=门店数量×单店平均下单客户数量×客单价。在品类发展早期,单品类收入规模的提升主要靠门店数量扩张推动。随着门店数量趋于饱和,客流量红利消退,在发展中后期,单品类收入规模的提升主要靠客单价提升推动。同时,单一品类门店数量的扩张有瓶颈限制,过度依赖单品类会较早达到企业收入与规模增长的天花板,多品类布局有利于获得更多的渠道增量,并通过品类之间的协同联单,共同推动客单价提升。当前各定制家居企业橱衣柜门店数量趋于饱和,收入增速放缓,而木门体量仍较小,仍有较大增长空间。

单品类单价增长有压力,向多品类集成延伸。在行业内卷的背景下,单纯依靠柜类定制不仅利润空间被不断压缩,当单一品类的市占率达到一定水平后,继续提升份额的边际成本上升,各公司积极向多品类融合销售延伸。而相较于橱柜,一方面,衣柜的品类延展性更强,企业可以通过“衣柜+书柜+榻榻米”等组合提升客单价,价格竞争的激烈程度低于橱柜。另一方面,衣柜的B端占比更低,以C端零售为主,消费者价格敏感度相对房地产公司更低,企业有更大定价自主权。因此,相较于橱柜单价下滑,衣柜的单价更为稳定。

品类:多品类亟需融合发展,集成化经营或成为关键

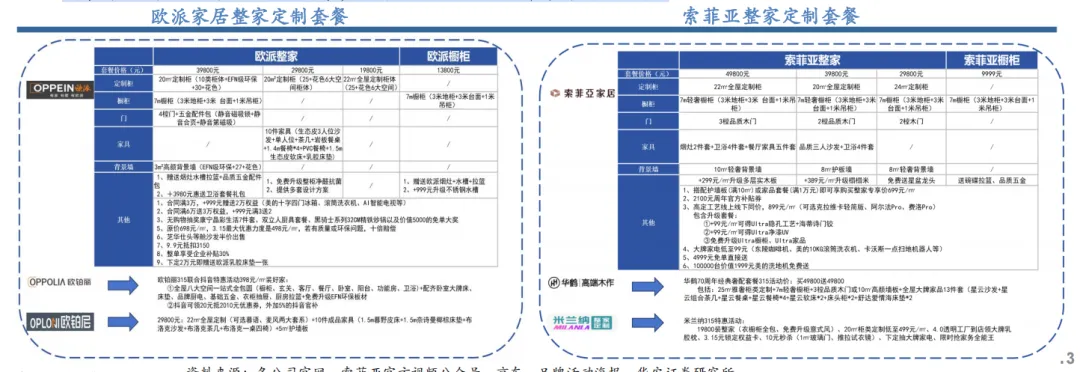

多品类集成的关键不在多品类而在集成。目前各定制家居企业的大家居模式,虽然大多已在2019年前完成定制厨柜、定制衣柜、木门墙板及厨用电器、成品家居等整体家居产品矩阵的搭建,但主要通过整家定制套餐来完成不同品类之间的引流。在主流套餐产品中,不同品类之间的协同主要通过免费赠送或加价赠送的形式完成,主要体现为购买厨柜赠送厨房电器、购买衣柜赠送软体家居等形式,主品类之间的协同相对有限,只是从单个品类经营升级至多个单品类经营模式,但并未实现真正的多品类集成经营模式。随着各定制家居企业全屋产品品类的开拓完善,未来,各定制家居公司之间的竞争将进入多品类集成经营的竞争,提升各品类之间的连单率将成为关键。

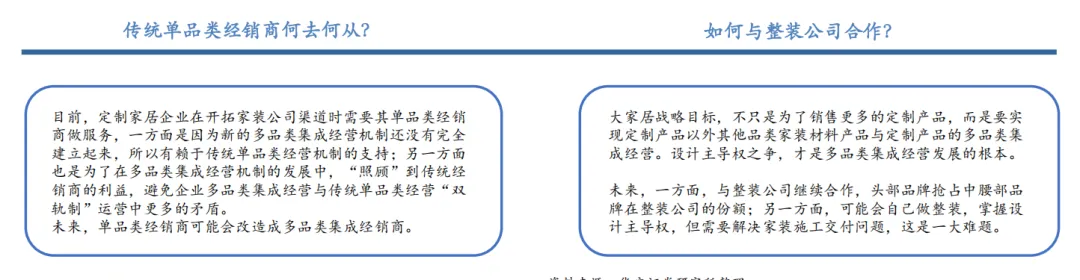

多品类集成化经营与传统单品类经营有冲突。在传统单品类经营时期,开拓了大量传统单品类经营经销商,各定制家居企业现阶段的收入主要还是来源于传统单品类经销商。若在原先单品类经营的地盘上,大规模推广大家居多品类门店,存在两种形式:1)老商升级扩品类,但会面临门店面积不够的问题,资金经营压力可能较大;2)招大家居新商,会争夺同一地盘上原来传统单品类经销商的生意,触动老商的利益。

多品类集成化经营与整装公司有冲突。当前定制企业与家装公司(特别是较大规模的家装公司)的合作,在很大程度上只是定制产品的合作,家装公司选择定制企业,看中的并不是大家居供应链,而只是定制家居的单产品,家装公司仍把控着品牌推荐权、产品设计权、后端服务权等。而家装公司尤其是大体量的家装公司,拥有自营产品,自营产品的毛利率大多高于定制家居品牌毛利率,第一首选必然推荐自营产品。

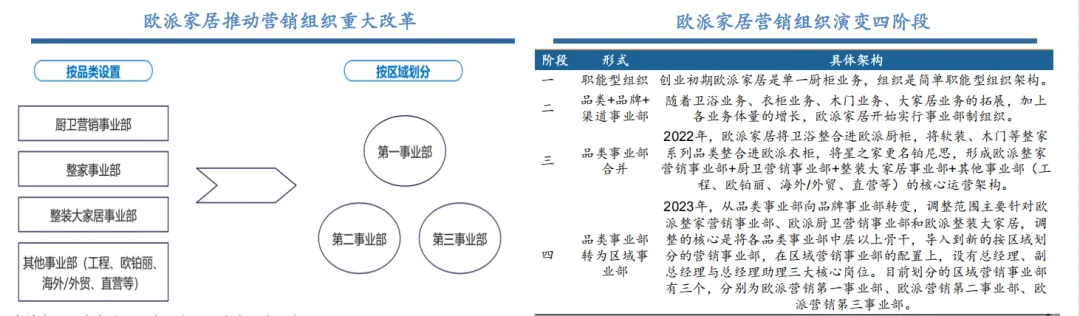

欧派家居:2023年推进组织架构改革,变“垂直产品条线组织”为“横向区域块状组织”。公司原有的营销事业部以品类划分,包含厨卫营销事业部、整家事业部、整装大家居事业部和其他事业部(工程、欧铂丽、海外/外贸、直营等)。2023年,公司启动了自成立三十年以来,规模最大的、全方位的营销组织改革,将以品类划分的营销事业部调整为按区域划分的三大营销事业部,即欧派营销第一(统管华东、华北、东北)、第二(统管西北、华中、华南)、第三事业部(统管西南)。这一改革旨在应对公司在多品类融合以及单品经销商跨品类运营能力重塑方面正面临的挑战。通过构建以城市为中心的经营模式,进行全品类(橱衣木卫配)、全渠道(零售+整装)的统一管理,公司组织形态进一步匹配大家居战略方向,多品类融合通道持续拓宽。

2.2渠道:经销商渠道为主,积极探索新兴渠道

零售渠道贡献核心收入,以经销商渠道为主。2024年,欧派家居/索菲亚/志邦家居/金牌家居零售渠道收入分别为148.75/85.23/29.99/17.66亿元,占主营业务收入的比例分别为78.60%/81.21%/57.04%/50.84%。零售渠道中,以经销商店为主,直营店为辅,除志邦家居直营店占主营业务收入的比例在8%左右,其他各定制家居企业直营店收入占比均在3%左右。

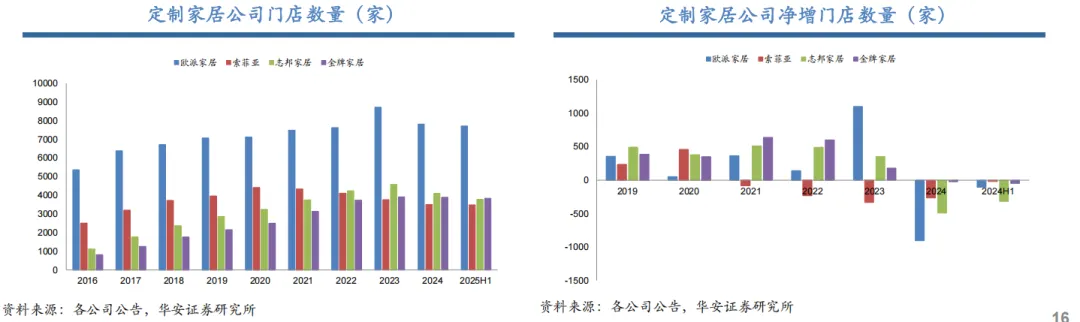

近年来门店数量呈收缩态势,重点布局大家居门店。近年来,面对行业深度调整压力,各家居公司一方面加强对现有门店的梳理清洗,精简绩效不高、经营质量不好的店面,合并或关闭不产出的店;另一方面鼓励经销商整合存量门店资源,将资源聚焦于大家居转型。以欧派家居为例,截至2025H1,公司零售大家居有效门店数量已超1200家(占比16%),超60%经销商已经布局或正在布局零售大家居门店业务,并逐步根据结合本地市场实际情况,探索本土化的大家居发展新路径。

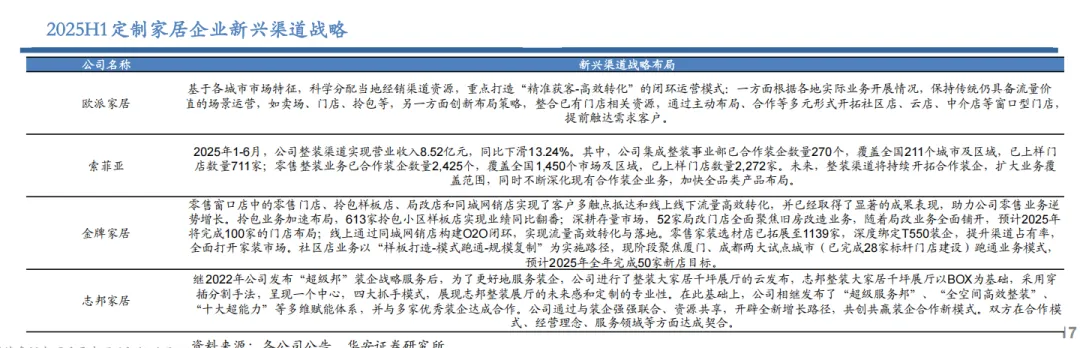

流量入口多元化,积极探索整装、拎包等新兴渠道。家居流量趋于碎片化,门店已不像以往可以作为单一的显性流量入口,家居公司积极探索家装、精装、整装、社群营销、小区获客、互联网获客等新流量渠道。据贝壳研究院数据,近40%消费者倾向“全屋整装”,其中80后和90后占比超80%。整装主要提供一站式服务,涵盖设计、材料、软装、定制、安装等全套服务,为消费者免除在设计、材料、施工等环节所耗费的大量时间和精力,相较大宗业务在应收账款以及现金流等方面具备极大优势,在便利消费者的同时也为自身提供更大的议价空间,目前整装市场尚处于初始阶段,我们看好整装龙头后续在抢夺流量入口带来客单价的提升以及获客成本的降低。

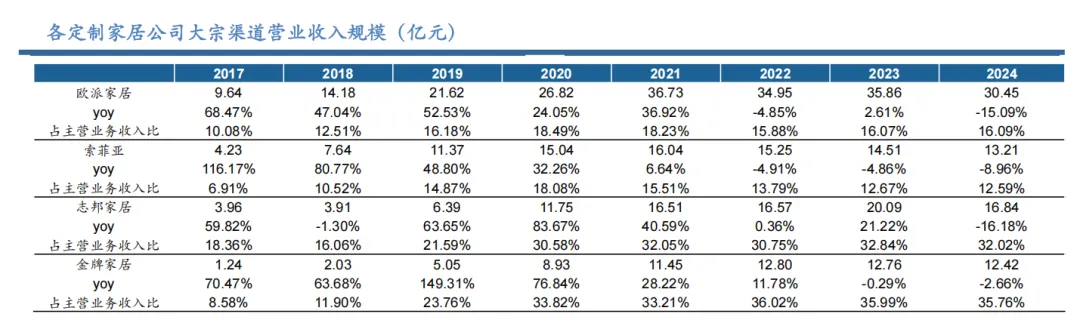

志邦家居和金牌厨柜大宗渠道收入占比较高。2024年,欧派家居/索菲亚/志邦家居/金牌家居的大宗渠道收入分别为30.45/13.21/16.84/12.42亿元,占主营收入的比例分别为16.09%/12.59%/32.02%/35.76%。大宗渠道主要因地产企业订单交付不畅和战略性谨慎经营等原因,处于深度调整中。

审慎高质量经营为主,大力拓展优质客户。对于大宗渠道,定制家居企业一方面,大力巩固拓展与优质战略地产客户的合作,重点开发国央企客户,推动优质客户占比提升;及时开拓创新业务,探索适老公寓、企事业公寓、人才公寓等新业务领域。另一方面,依托传统品类品牌优势,多品类全面拓展,不断拓展公司营业收入来源,优化渠道结构。