最新市场研究报告

LP Information

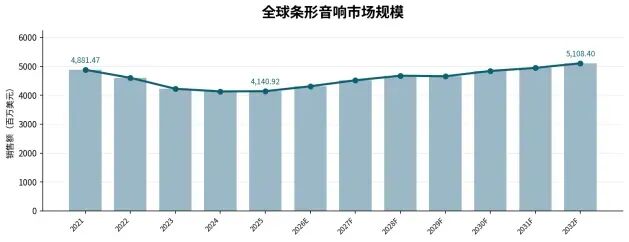

路亿市场策略(LP Information)2026年6月发布的【全球条形音响增长趋势2026-2032】,报告揭示了 条形音响 行业当前的生产力状态,并通过详尽的数据分析和市场调研,揭示了企业面临的关键挑战和改进潜力。报告不仅深入探讨了 条形音响 国内外市场动态和需求变化,更创新性地构建了一个全面、系统且具有前瞻性的新生产力战略框架,旨在推动 条形音响 行业的持续发展。条形音响全球市场总体规模条形音响(Soundbar)是以横向长条式箱体为基础形态,集成扬声器单元、功放、音频处理芯片、无线连接模块、接口电路、电源组件及声学结构件的电视及家庭影音外接音频设备。产品通过HDMI ARC/eARC、光纤、蓝牙、Wi-Fi等方式连接电视、流媒体终端、游戏主机或移动设备,为用户提供比电视内置扬声器更强的对白清晰度、低频表现和虚拟环绕声效果,主要应用于家庭影音、客厅娱乐、酒店客房、会议室和商业展示等场景。2025年,全球条形音响市场销售额为4,140.92百万美元,销量为2,331.6万台,平均售价为177.6美元/台。图. 条形音响产业链图

指标 | 2025年 | 2032年 | 说明 |

销售额 | 4,140.92百万美元 | 5,108.40百万美元 | 2026-2032年复合增长率为2.86% |

销量 | 2,331.6万台 | 2,663.4万台 | 2026-2032年销量整体温和恢复 |

平均售价 | 177.6美元/台 | 191.8美元/台 | 智能化和高端化推动长期均价提升 |

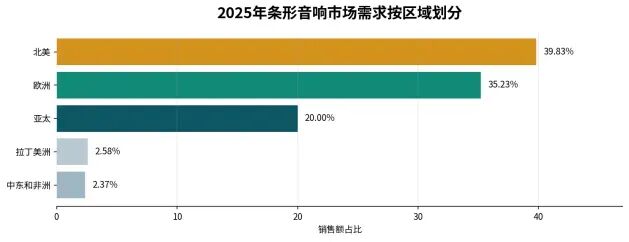

最大消费区域 | 北美 | 北美 | 2025年北美销售额占比为39.83% |

最大产品类型 | 智能条形音响 | 智能条形音响 | 2025年收入占比为70.19%,2032年为75.24% |

前三厂商集中度 | 53.83% | — | 头部品牌在声学调音、电视生态和渠道资源方面优势明显 |

图. 条形音响全球市场规模

分类角度 | 细分 | 2025年收入份额 | 市场含义 |

按产品类型 | 智能条形音响 | 70.19% | 语音、App、无线连接、流媒体和电视生态联动成为主流差异点 |

按产品类型 | 传统条形音响 | 29.81% | 以基础电视外接音频和高性价比家庭影音升级需求为主 |

按应用领域 | 家庭音频 | 93.74% | 最大应用场景,受大屏电视、流媒体和客厅娱乐升级拉动 |

按应用领域 | 商业应用 | 6.26% | 覆盖酒店客房、会议室、展示空间和小型公共影音场景 |

按价格带 | 中高端产品 | — | Dolby Atmos、无线低音炮、后环绕和智能生态推动价值提升 |

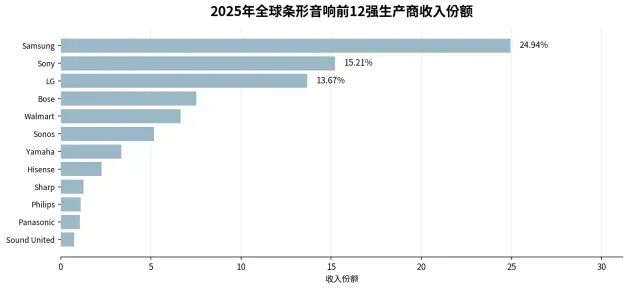

全球前12强生产商排名以下排名以2025年条形音响收入为基础整理。表格列示企业名称、总部区域、梯队。

排名 | 企业名称 | 总部区域 | 梯队 |

1 | Samsung | 韩国 | Tier 1 |

2 | Sony | 日本 | Tier 1 |

3 | LG | 韩国 | Tier 1 |

4 | Bose | 美国 | Tier 2 |

5 | Walmart | 美国 | Tier 2 |

6 | Sonos | 美国 | Tier 2 |

7 | Yamaha | 日本 | Tier 2 |

8 | Hisense | 中国 | Tier 3 |

9 | Sharp | 日本 | Tier 3 |

10 | Philips | 荷兰 | Tier 3 |

11 | Panasonic | 日本 | Tier 3 |

12 | Sound United | 美国 | Tier 3 |

图. 2025年全球条形音响前12强生产商收入份额

内容摘要

第一章:条形音响报告研究范围,包括产品的定义、统计年份、研究方法、数据来源和经济指标等

第二章:主要分析全球条形音响主要国家/地区的市场规模以及按不同分类及下游应用的市场情况

第三章:全球市场竞争格局,包括全球主要厂商条形音响竞争态势分析,包括收入、销量、市场份额、产地发布、行业潜在进入者、行业并购及扩产情况等

第四章:全球主要地区条形音响规模分析,统计销量、收入、增长率等

第五章:美洲主要国家条形音响行业规模、产品细分以及各应用的市场收入情况的分析

第六章:亚太主要国家条形音响行业规模、产品细分以及各应用的市场收入情况的分析

第七章:欧洲主要国家条形音响行业规模、产品细分以及各应用的市场收入情况的分析

第八章:中东及非洲主要国家条形音响行业规模、产品细分以及各应用的市场收入情况的分析

第九章:全球条形音响行业发展驱动因素、行业面临的挑战及风险、行业发展趋势等

第十章:条形音响行业的制造成本分析,包括条形音响原料及供应商、生产成本、生产流程及供应链分析等

第十一章:条形音响行业的销售渠道、分销商及下游客户的介绍

第十二章:全球主要地区条形音响市场规模预测以及不同产品类型及应用的预测

第十三章:重点分析全球条形音响核心企业,包括企业的基本信息、产品及服务、收入、毛利率及市场份额、主要业务介绍以及最新发展动态等

第十四章:报告总结

LPinformation,Inc. 成立于2016年,是一家收集全球行业信息的美国领先出版商,主要为企业用户提供各类行业信息,如深度研究报告、市场调查、数据统计、行业信息等,以协助企业领导人做出明智的决策。在2021年,由路亿(广州)市场策略有限公司负责开展中国业务。

路亿市场策略(LP information)通过市场调研报告,为客户提供产品的销量、收入、价格、增长率、市场占有规模及竞争对手等数据分析,结合过去5年的历史数据预测未来5年的行业发展趋势,并提供销量预测、收入预测,帮助企业更加全面的了解产品信息,促使协助各大企业采取有效的战略行动,作出明智决策,有效降低损失,提高收入,取得卓越成就。

联系我们

邮箱:

info@lpinformationdata.com

电话:

177 2819 6195(微信同号)

网址:

www.lpinformation.com.cn

往期热文

01

02

03

04

05

点击阅读原文

关注我们