核心结论:BOSS直聘当前处于"小而美"的优质阶段——用户强劲增长、经营杠杆持续释放、股东回报力度加大。市场对AI冲击的担忧压制了估值,但实际影响是双向的且偏积极。

当前13.3美元对应2025/2026E PE仅10.3/9.4倍,中性情景下存在76%上行空间,估值显著偏低。

01.

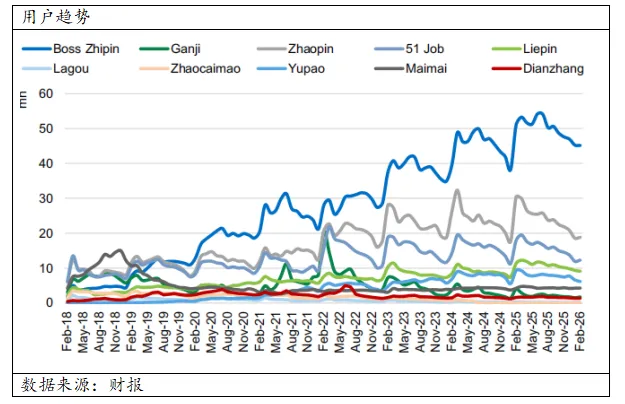

背景:BOSS直聘是国内在线招聘行业龙头,26Q1月活用户达6900万历史新高,付费企业710万,蓝领贡献超四成营收,双边网络效应持续增强

冲突:公司基本面持续向好,但AI对招聘市场的冲击预期压制了估值,使股价持续低迷至13.3美元,PE仅10倍出头

疑问:AI会不会颠覆招聘平台?BOSS直聘的增长能否持续?当前估值是否已充分反映风险?

答案:AI冲击大概率利大于弊,BOSS直聘用户增长+经营杠杆+股东回报三条主线均指向正面,估值已处于合理偏低区间

02.

26Q1BOSS直聘收入20.7亿,同比+7.6%,实现归母经调整利润8.9亿,同比+15%,收入端基本符合此前指引,调整利润表现略微好于市场预期。

本季度收入增速看似不强,实则主要受春节时间差异影响,下个季度收入指引介于13.2%—15%区间,收入出现明显加速。

对2026营收同比增速落在10%—15%区间保持较高信心。

从定位看,目前BOSS直聘很符合小而美的特征,已经成为企业招聘不可或缺的一环。

行业内竞争对手智联、同程、猎聘等都自身细分领域越走越窄,唯独BOSS直聘在扩张,在模式上尽管同行开始模仿BOSS直聘收费与招聘方式,但已经很难再冲击公司优势。

在用户端,更是出现强劲增长,达到6900万元历史最高值,而销售费用投放仅小幅度增加,这侧面反映了用户向头部招聘平台聚集趋势。

从投资角度上,公司明确提出未来三个年度至少从上个财年拨出50%调整利润进行分配。按我们测算,目前股东回报也具有5%的潜力。

03.

收入驱动型利润增长远比费用压缩型可持续,BOSS直聘正处于经营杠杆释放期。

对于即将到来的世界杯,公司预计会投入2亿元进行营销,可能会适度抬升部分增量。

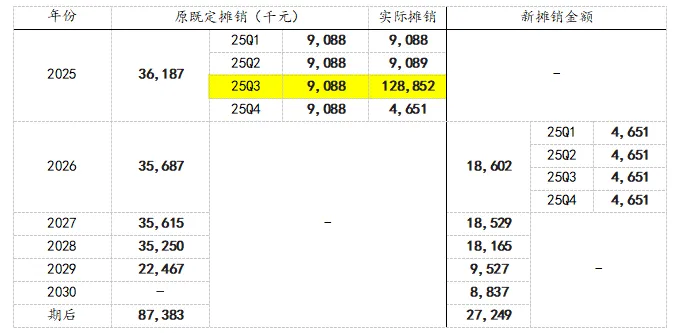

从毛利率优化以及25年无形资产减值带来的费用影响,全年增量费用可能相对有限,大概率还是呈现经营杠杆扩展态势。

原因在于无形资产摊销及减值基数影响,按新计划2026年摊销及减值0.19亿元,较2025年下降1.33亿元,下降费用将抵消营销费用的投放。

04.

AI冲击需要更多观察,但大概率利大于弊。当前估值已充分定价悲观预期,而上行催化(AI赋能+需求刺激)尚未被市场定价。

目前,投资者对AI改变招聘市场格局保持极度谨慎,这也导致了BOSS即便增速要好于其他标的,且指引积极,但估值始终被压制。

海外实证AI更多是赋能而非颠覆

在现有的研究中,多项早期证据对总体失业影响不显著,但对高暴露岗位的招聘入口与技能结构的“迁移效应”较为确定。这与“AI将快速摧毁大规模岗位”的直觉判断不同。

05.

回购+分红承诺构成坚实底部支撑,但港股通受限意味着短期资金面催化有限,需耐心等待。

目前公司净现金储备已经达到237亿元,占总市值比重为49%,拥有充足现金抵御风险。Q1公司完成14亿元回购,约占总股本3%,回报力度明显提升。

BOSS已完成双重主要上市,但因成交量达不到6个月累计交易额60亿港元要求,难以入通。

5月22日,监管层对富途、老虎、长桥等开展跨界交易的互联网券商提出新监管要求:

1.要求2年内,针对内地存量用户只能卖,不能买;

2.要求2年内,逐步清退内地存量客户

对于BOSS直聘这类非港股通、非中大型境外上市企业,短期内在资金交易层面将进一步受限。

06.

扫码加入我们的微信群,和理念相同的朋友们交流研讨。