(本文共1,389字,整体阅读时长约8.0分钟。可以快速浏览标注的重点及全文最后总结)

01

—

02

—

科目名称:

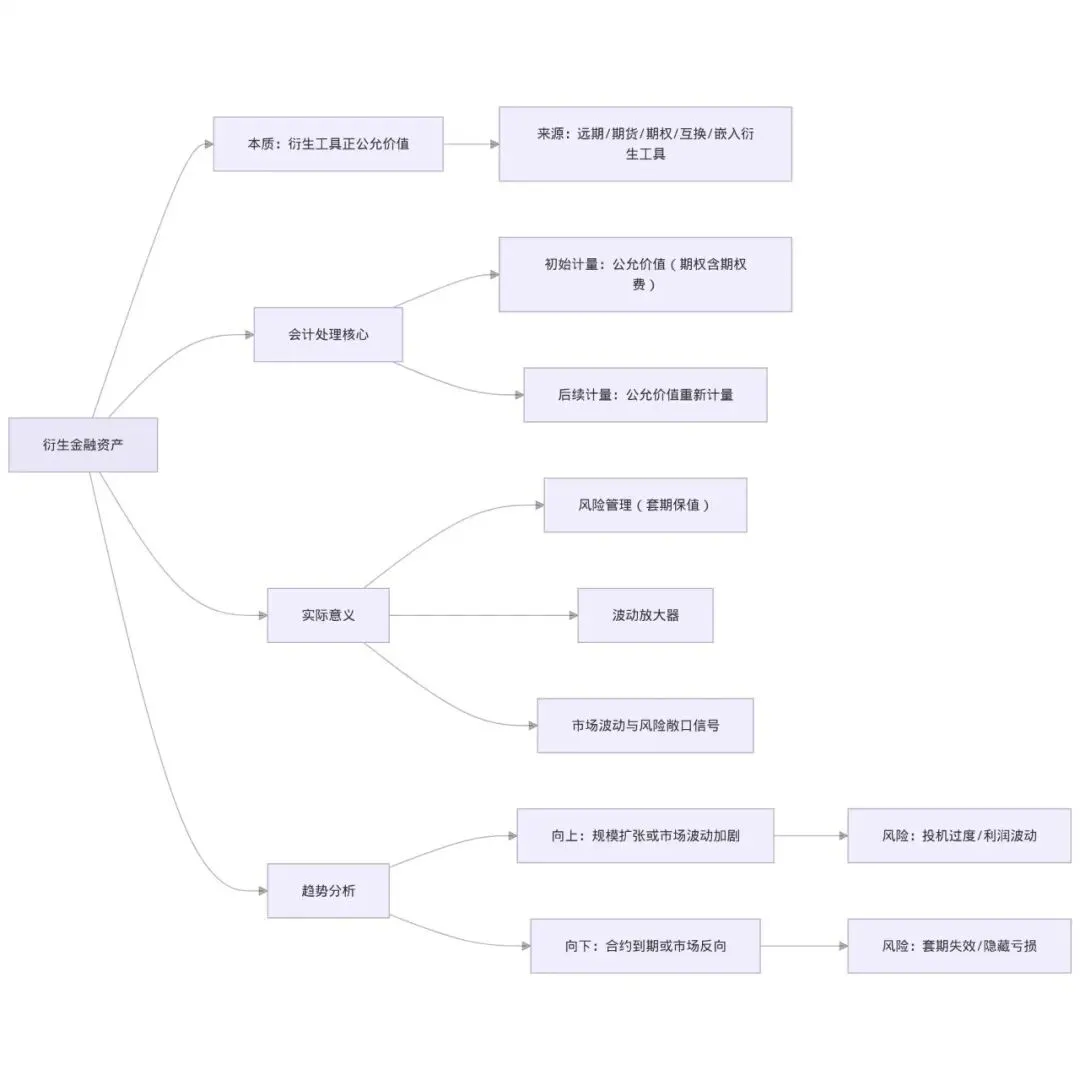

衍生金融资产,位于资产负债表中流动资产第5项,指的是价值派生自股票、利率、汇率、商品价格、信用等的金融合约权利,其当前公允价值为正时,在资产负债表中作为资产列示。

会计英语:

科目包含内容:

衍生金融资产核算企业持有的衍生工具合约(需公允价值为正),主要包括:

| 远期合同 | |

| 在交易所交易的标准化远期合约,如各类商品期货等 | |

期权合同 | 买方支付费用后取得未来买卖标的资产的权利,如股票期权,利率期权,外汇期权等 |

互换合同 | 双方约定交换未来现金流的合约(如利率互换、货币互换) |

排除项:

当衍生金融工具的公允价值为负时,应计入“衍生金融负债”。

03

—

会计意义:

1. 衍生金融资产按公允价值计量,并在每个资产负债表日按公允价值重新计量,实时反映市场状况且波动直接计入当期损益,影响利润表。

实际意义:

1. 衍生金融资产是企业的风险管理工具,企业通过衍生金融资产进行对冲保值(如对冲汇率、利率、商品价格波动风险)。形成衍生金融资产表明企业的对冲策略产生正收益;

2. 衍生金融资产还意味着企业承担一定波动风险获取到的收益,体现企业愿意承担波动风险的意愿。

04

—

标的资产价格有利波动 | 衍生品持仓方向正确,公允价值上升 | 正面,但具有不确定性 |

扩大套保规模或新增投机头寸 | 警惕,需核查是套保扩张还是投机 | |

市场波动率上升 | 所持期权在波动率上升时估值提升 | 中性,反映市场环境 |

外币衍生品因汇率变动增值 | 外汇多头衍生品增值 | 中性,需看实际现金流 |

标的资产价格不利波动 | 持仓方向错误,公允价值缩水甚至转负 | 负面,可能产生衍生金融负债 |

到期平仓/正常结算 | 衍生品到期交割,合约消失 | 中性,正常业务流程 |

止损平仓 | 主动平仓认定亏损 | 负面,实际亏损已兑现 |

追加保证金 | 占用企业经营资金 | 负面,反映持仓面临不利波动 |

05

—

1. 衍生金融资产核算企业在远期、期货、期权、互换等合约上当前公允价值为正的"未来权利"。其核心特点是公允价值计量与高波动性,直接通过“公允价值变动损益”影响利润。衍生金融资产金额大小同时也是体现企业金融市场参与程度的风向标。趋势上升多源于合约规模扩大或市场波动,下降常关联合约到期或市场反向变动;

2. 衍生金融资产对应个人经济活动:个人因经营需要购买的期货等合约,其暂时性的公允价值上升;

3. 衍生金融资产的公允价值产生的收益不具有可持续性,因此在估值时需要单独剔除。