这篇文章是用Kimi K2.6 Agent功能生成的,AI写研报的能力还真是强大啊。

第一部分 手把手教你解读英伟达财报

摘要

英伟达(NVIDIA)财报通常在每年2月、5月、8月、11月的下旬发布(对应其财年第四季度、第一季度、第二季度、第三季度)。每次财报应优先关注总营收(Revenue)、调整后每股收益(Non-GAAP EPS)、数据中心业务收入(Data Center Revenue)和管理层业绩指引(Guidance)四大核心指标。

好于预期的信号:当期营收和EPS均超出华尔街一致预期(Beat),同时管理层给出的下季度营收指引也高于市场预期(Raise),数据中心业务收入保持50%以上的同比增速,Non-GAAP毛利率维持在75%左右或环比提升,且管理层在财报电话会议中对AI需求持续性和供应链改善给出积极表态。

差于预期的信号:当期营收或EPS低于市场预期(Miss),或虽然Beat但幅度不及近期平均水平,管理层给出的下季度指引低于预期(指引下调或增速显著放缓),数据中心业务收入增速明显放缓(如降至40%以下),毛利率环比下滑(如新产品爬坡导致成本上升),以及中国出口管制影响超出预期、库存或应收账款异常攀升等风险信号。

值得注意的是,英伟达在过去22个季度中有20个季度实现EPS Beat(成功率约91%),但财报后股价并非每次都上涨——因为市场已对其卓越表现形成"预期疲劳",简单的"又一次超预期"已很难带来额外溢价,投资者更关注的是增长能否持续加速以及AI投资回报率能否得到验证。

1. 英伟达财报发布时间规律与基本信息

1.1 财报发布日历

1.1.1 财年与自然年的区别

首先需要明确一个关键概念:英伟达的财年(Fiscal Year)与自然年(Calendar Year)不同。英伟达的财年从每年的2月开始,到次年1月结束。例如,"2026财年"实际上涵盖了2025年2月至2026年1月这段时间。这意味着当英伟达发布"2026财年第四季度财报"时,实际上反映的是2025年11月至2026年1月这个自然季度的业绩。

这种财年设定在科技行业中较为常见,因为它允许公司在过完holiday season后完成财务结算。对于投资者而言,理解这一区别至关重要,因为在对比不同来源的数据时,必须确认对方使用的是财年还是自然年的口径,否则可能导致错误的判断。

1.1.2 历史财报发布日期规律

根据过去数年的数据,英伟达的财报发布时间呈现出高度规律性的特征。公司通常在每季度结束后的6-8周内发布财报,且时间集中在该月的中下旬。

英伟达财季 | 对应自然时间 | 财报发布月份 | 历史发布日期范围 |

第四季度 (Q4) | 11月-次年1月 | 2月下旬 | 2月16日-2月26日 |

第一季度 (Q1) | 2月-4月 | 5月下旬 | 5月21日-5月28日 |

第二季度 (Q2) | 5月-7月 | 8月下旬 | 8月23日-8月28日 |

第三季度 (Q3) | 8月-10月 | 11月中下旬 | 11月16日-11月21日 |

表1:英伟达财报发布日历

财报通常在美股收盘后(美东时间下午4点后)发布,因此当日的股价反应主要反映的是市场的预期,而真正的价格波动往往发生在次日的美股常规交易时段。

1.2 财报发布流程

1.2.1 财报发布当日流程

财报发布当天的时间线通常如下:首先,在美东时间下午4:00美股收盘后,英伟达通过其投资者关系网站和SEC的EDGAR系统同时发布新闻稿(Press Release),其中包含了当季度的核心财务数据。这份新闻稿通常包括收入、毛利率、每股收益等关键指标,以及分业务的收入数据。紧接着,公司会发布一份更为详细的CFO Commentary,由首席财务官科莱特·克雷斯(Colette Kress)撰写,对当季度业绩进行深入解读,并提供下季度的业绩指引(Guidance)。大约在下午5:00左右,英伟达会举行业绩电话会议(Earnings Call),首席执行官黄仁勋(Jensen Huang)和首席财务官科莱特·克雷斯会出席并回答分析师的提问。这个电话会议通常持续约一小时,是获取管理层对业务前景看法的最直接渠道。

1.2.2 核心文件构成

英伟达发布的财报文件体系包含多个层次:新闻稿(Press Release)是最先发布的文件,包含了最核心的财务摘要,适合快速浏览获取总体印象。CFO Commentary则提供了更详细的业务分析,包括各细分市场的表现、毛利率变化的解释、以及至关重要的业绩指引(Guidance),这是进行深入分析时必看的文件。在财报发布后的一段时间内(通常是几天到一周内),英伟达会向SEC提交10-Q(季报)或10-K(年报)文件,这是最为详尽的法定财务披露文件,包含了完整的财务报表(资产负债表、利润表、现金流量表)以及详细的附注说明。此外,公司还会发布投资者演示文稿(Investor Presentation),以可视化的方式呈现关键数据,适合快速把握业务趋势。

2. 财报核心关注指标:第一优先级

2.1 总营收(Revenue)

2.1.1 同比增长率的意义

同比增长率(Year-over-Year Growth)是评估英伟达营收表现的首要指标,它将当期营收与去年同期进行比较,消除了季节性因素的影响,能够更准确地反映公司业务的真实增长趋势。在AI需求爆发的背景下,英伟达的营收同比增长率在过去数个季度中一直保持在极高的水平。例如,在2026财年第四季度(截至2026年1月26日),英伟达实现营收681亿美元,同比增长73%;而在2025财年第四季度,营收为393亿美元,同比增长78%。这种三位数或接近三位数的增长率在大型科技公司中极为罕见,也是英伟达高估值的核心支撑。

投资者在查看同比增长率时,应当关注两个维度:一是绝对的增长百分比,二是增长率的变化趋势——是加速、维持还是放缓。如果同比增长率从上一季度的80%下降到60%,即使60%本身仍然是很高的增速,市场也可能将其解读为增长动能减弱的信号,从而对股价产生负面影响。

2.1.2 环比增长率的信号

环比增长率(Quarter-over-Quarter Growth)反映了公司相较上一个季度的业务变化。英伟达的产品周期主要受新GPU架构的发布节奏驱动。当新一代架构(如从Hopper到Blackwell)开始量产爬坡时,环比增长率通常会显著提升。例如,在Blackwell架构全面量产的推动下,英伟达2026财年第四季度营收环比增长20%,而第三季度的环比增幅为22%。这种持续的正向环比增长表明新产品的市场需求旺盛。

2.1.3 与市场一致预期的比较(Beat/Miss)

将实际营收与市场一致预期(Consensus Estimate)进行比较,是判断财报"好"或"坏"的最直接标准。英伟达在这方面的历史记录极为出色——截至2026财年第四季度,公司已经连续14个季度实现营收超预期。然而,超预期的幅度同样重要。仅仅是"Beat"已经不够,Beat的幅度必须足够大才能满足市场的胃口。

2.2 每股收益(EPS)

2.2.1 GAAP vs Non-GAAP EPS

英伟达的财报中通常会披露两种口径的EPS:GAAP EPS(按照美国通用会计准则计算)和Non-GAAP EPS(调整后每股收益)。两者的主要区别在于Non-GAAP EPS排除了某些一次性或非现金项目的影响。对于英伟达这样的科技公司,市场普遍更关注Non-GAAP EPS。

然而,从2027财年第一季度开始,英伟达将对Non-GAAP的计算方法进行重要调整——将股权激励费用纳入Non-GAAP的计算范围。这一变化意味着每季度约19亿美元的费用将被计入,机械性地压低Non-GAAP EPS约0.08美元。投资者必须意识到这一会计政策变化。

2.2.2 EPS Beat的历史规律

在过去22个季度中,英伟达有20个季度实现了Non-GAAP EPS的Beat,成功率高达90.9%。然而,近期EPS Beat的幅度相比早期AI爆发阶段有所收窄。在最近四个季度,平均Beat幅度约为5.2%,而此前五个季度的平均水平约为10%。这反映了公司管理层在提供业绩指引方面变得更加精准。

2.3 数据中心业务收入(Data Center Revenue)

2.3.1 数据中心收入占总收入比例

数据中心业务是英伟达当前最核心的增长引擎。在2026财年,数据中心业务收入达到1937亿美元,占公司总收入的90%,同比增长68%。从业务构成演变来看,数据中心收入占比从2024财年第四季度的83.2%提升至2026财年第四季度的91.6%,游戏业务占比则从13.0%压缩至5.4%。这一结构性转变意味着英伟达的业绩与AI基础设施投资周期的绑定越来越深。

2.3.2 数据中心收入同比增速

数据中心业务的同比增长速度是衡量AI需求强度的最直观指标。在2024财年(AI爆发初期),数据中心收入同比增长高达217%。进入2025财年,增速有所放缓但仍高达142%。2026财年增速进一步回落至68%。关键在于,即使增速放缓,绝对增量是否仍在扩大。

2.3.3 计算收入与网络收入的细分

英伟达从2025财年开始将数据中心业务拆分为计算收入(Compute Revenue)和网络收入(Networking Revenue)两个子类别。在2026财年第四季度,计算收入为513亿美元,网络收入为110亿美元,后者同比激增263%。网络收入的快速增长表明客户不再仅仅购买单独的GPU,而是构建包含高速互连的大规模AI集群系统。

2.4 业绩指引(Guidance)

2.4.1 下季度营收指引

英伟达在每个季度的财报中都会给出下季度的营收指引。市场将这一指引与分析师的一致预期进行比较——如果指引中值高于一致预期,称为"指引上调"或"Raise",这是极为积极的信号。例如,780亿美元的Q1 FY27营收指引较市场预期的720亿美元高出约8.3%。这种"超越最乐观预期"的指引是英伟达财报中最具杀伤力的利好因素。

2.4.2 毛利率指引

毛利率(Gross Margin)是衡量公司定价能力和成本控制水平的核心指标。英伟达的毛利率在行业中处于顶尖水平——2026财年第四季度Non-GAAP毛利率达到75.2%,远超传统半导体公司50-60%的水平。这主要得益于其在AI芯片市场的绝对定价权。

3. 财报深入分析指标:第二优先级

3.1 各细分业务表现

3.1.1 游戏业务(Gaming)

游戏业务曾是英伟达的传统核心收入来源,但在AI时代其地位已大幅下降。2026财年第四季度,游戏业务收入为37亿美元,同比增长47%,但环比下降13%。虽然游戏业务占比已降至约5%,但它仍然是公司现金流的重要贡献者和品牌影响力的维护者。英伟达37亿美元的季度收入远超AMD约8亿美元的游戏业务收入,显示了其在独立显卡市场的统治地位。

3.1.2 专业可视化业务(Professional Visualization)

2026财年第四季度,该业务收入为13亿美元,同比翻倍以上,环比增长74%。这一业务的快速增长部分得益于生成式AI应用(如图像生成、视频编辑)对专业工作站需求的拉动。虽然绝对规模较小(占总收入约2%),但其高毛利率和与AI应用的协同效应使其成为值得关注的增长点。

3.1.3 汽车业务(Automotive)

汽车业务主要销售Orin和Thor系列自动驾驶芯片,客户包括比亚迪、小米、理想等车企。2026财年第四季度,汽车业务收入为6.04亿美元,同比增长6%,但低于市场预期的6.43亿美元。汽车业务是英伟达所有业务中增速最慢的一个,部分原因是自动驾驶行业整体商业化进程不及预期。

3.2 毛利率分析

3.2.1 Non-GAAP毛利率趋势

英伟达的Non-GAAP毛利率在过去几年经历了显著的提升。在2024财年第一季度(AI爆发前),Non-GAAP毛利率约为66.8%;而在2026财年第四季度,这一数字已提升至75.2%。从管理层的指引来看,2027财年全年的毛利率预计将维持在75%左右。

3.2.2 新产品架构对毛利率的影响

每一代新GPU架构的推出都会对毛利率产生阶段性影响。在新架构(如Blackwell)量产初期,由于制程良率尚在爬坡,单位成本相对较高,毛利率可能暂时承压。随着量产规模的扩大和良率的提升,成本逐步下降,毛利率随之回升。

3.3 运营费用与盈利能力

3.3.1 研发费用率

英伟达的研发费用率在收入快速增长的情况下呈现出下降趋势,这反映了显著的规模效应。2026财年第四季度,研发费用率为8.1%。管理层预计2027财年Non-GAAP运营费用同比增长约40%,这一增速低于预期的营收增速,意味着运营杠杆效应将持续释放。

3.3.2 运营利润率趋势

2026财年第四季度,英伟达的核心运营利润率达到65%,同比大幅提升。这一指标的提升说明公司不仅在收入增长上表现出色,在运营效率的优化上也取得了显著进展。

4. 风险信号监控:第三优先级

4.1 中国市场相关风险

4.1.1 H20芯片出口限制影响

H20是英伟达专门为中国市场设计的"降规版"AI芯片。然而,2025年4月特朗普政府突然宣布对H20芯片实施新的许可证要求,实质上禁止了该芯片的对华销售。这一政策导致英伟达在2026财年第一季度计提了高达55亿美元的库存减值,第二季度H20对华销售记录为零。

4.1.2 中国市场收入占比变化

在出口管制实施前,中国市场曾占英伟达总收入的约26%(2022财年峰值),到2025财年已降至约13%。英伟达管理层在财报中强调,下季度的业绩指引已经完全不包含任何中国数据中心计算收入。这意味着,如果未来中国业务有所恢复,将构成额外的上行惊喜。

4.2 供应链与库存信号

4.2.1 库存水平变化

截至2026财年第四季度末,英伟达的库存为214亿美元。库存的上升表明公司正在为未来的需求增长积极备货——截至当季度末,英伟达的供应链采购承诺已高达952亿美元,较上季度的503亿美元几乎翻倍。

4.2.2 应收账款与DSO

2026财年第四季度末,应收账款为385亿美元,DSO(应收账款周转天数)为51天,较上季度的53天有所改善。DSO的下降是积极信号,表明公司的回款效率在提升。

4.3 竞争格局信号

4.3.1 AMD市场份额变化

AMD通过其MI系列GPU正在积极挑战英伟达在AI芯片市场的地位。虽然AMD目前的份额仅为5-7%,但其增长势头不容忽视。英伟达的数据中心收入增速持续高于行业平均水平,表明其市场份额实际上在扩大而非缩小。

4.3.2 客户自研芯片(Custom ASIC)威胁

更大的长期威胁来自英伟达客户的自研芯片——即所谓的定制ASIC。谷歌的TPU、亚马逊的Trainium、Meta的MTIA以及微软的Maia等都是超大规模云厂商试图降低对英伟达依赖的产物。博通作为定制ASIC的主要设计服务商,其AI相关收入在2025财年已超过200亿美元。

5. 好于预期 vs 差于预期:判断标准与历史案例

5.1 "好于预期"的核心信号

5.1.1 营收与EPS双Beat且幅度大

在过去22个季度中,英伟达有20个季度实现了EPS Beat。然而,Beat的幅度同样重要。以2026财年第四季度为例,营收681亿美元Beat了一致预期约2.9%,EPS 1.62美元Beat了预期约5.2%。虽然这些数字本身是积极的,但相比早期AI爆发阶段动辄20-30%的Beat幅度,近期的Beat幅度有所收窄。一份"炸裂"的财报,应当是营收和EPS双双Beat,且至少有一项的Beat幅度达到或超过10%。

5.1.2 业绩指引Raise(上调)

指引上调是英伟达财报中最为关键的利好因素。780亿美元的Q1 FY27营收指引较市场预期的720亿美元高出约8.3%。这种幅度的大幅上调极为罕见,表明管理层看到的订单pipeline远超市场想象。

5.1.3 数据中心收入加速增长

数据中心收入的加速增长是确认AI需求持续强劲的最有力证据。在2026财年,数据中心收入同比增速呈现出V型反弹的态势,从Q2的56.4%回升至Q4的75.1%。

5.1.4 毛利率稳定或提升

毛利率的稳定或提升表明公司在维持定价权的同时,成本结构也在优化。2026财年第四季度75.2%的Non-GAAP毛利率以及75.0%的下季度指引,共同传递出毛利率已稳定在75%高位的信号。

5.1.5 管理层积极表态

黄仁勋在2026财年第四季度电话会议中强调"AI is here. AI is not going to go back",并表示客户已经开始从AI投资中获得实际回报。CFO科莱特·克雷斯则透露公司已锁定关键供应,并将出货承诺延伸至更长周期。

5.2 "差于预期"的警示信号

5.2.1 营收或EPS Miss

对于英伟达而言,营收或EPS Miss是极为罕见的事件。一旦发生,通常会被市场解读为重大负面信号,可能意味着AI需求出现了放缓。

5.2.2 指引低于市场预期

指引低于预期是比当期Miss更为严重的负面信号,因为它意味着管理层看到了未来需求的不确定性。如果指引中值低于一致预期,通常会引发大规模的股价调整。

5.2.3 数据中心增速显著放缓

数据中心收入同比增速的显著放缓(如降至40%以下),或者环比出现非季节性下滑,是需求减弱的直接信号。渐进式放缓属于正常的基数效应,而断崖式下滑则可能预示着行业周期的转折。

5.2.4 毛利率异常下滑

毛利率的异常下滑(如下滑超过2-3个百分点)通常意味着定价压力增大或成本失控。投资者需要关注管理层对毛利率变化的解释。

5.2.5 库存或应收账款异常

库存的异常快速增加或DSO的显著恶化,可能是需求放缓的早期信号。只要DSO保持在合理范围内,且没有出现异常恶化,通常不必过度担忧。

5.3 历史案例:超预期但股价下跌

5.3.1 "买预期,卖事实"现象

在2026财年第四季度财报发布后,英伟达股价在次日暴跌5.46%,市值蒸发超过1.7万亿元人民币。这一反常现象的核心原因是市场早已将卓越表现视为常态——在财报发布前,投资者已将其2026年股价累计上涨5%的因素计入,形成了"预期透支"。这种"买预期,卖事实"(Buy the rumor, sell the news)的行为在金融市场中非常普遍。

5.3.2 "超预期疲劳"效应

随着英伟达连续14个季度营收超预期,市场对"又一次超预期"的反应逐渐麻木。这种"超预期疲劳"(Beat Fatigue)意味着,英伟达需要提供比"Beat"更强烈的信号——比如幅度极大的Beat、远超预期的指引上调、或者关于新产品的超预期进展——才能推动股价上涨。

5.3.3 增速放缓担忧

即使在业绩超预期的背景下,如果数据显示增长动能出现放缓迹象,也可能引发抛售。这提醒投资者,对于高成长股而言,增长率的二阶导数(即增速的变化)往往比一阶导数(增速本身)更为重要。

6. 总结

解读英伟达财报是一项需要系统性和多维度分析能力的技能。对于投资者而言,关键在于建立一个分层级的关注框架:首先关注营收、EPS、数据中心收入和指引这四大核心指标;其次深入分析各细分业务的表现和毛利率趋势;最后持续监控中国风险、供应链健康和竞争格局等潜在风险信号。

英伟达财报的特殊性在于,市场对其已经形成了极高的期望基准——连续14个季度的营收超预期、91%的EPS Beat成功率、以及三位数的收入增长,这些都已成为"常态"。因此,投资者在解读时不能简单地以"Beat或Miss"作为唯一标准,而必须关注Beat的幅度、指引的质量、以及增长动能是否持续。

最终,成功的财报解读不仅需要对数字的精准把握,更需要理解数字背后的业务逻辑和产业趋势。AI革命仍在早期阶段,英伟达作为核心基础设施提供商的地位短期内难以撼动。但投资者也必须保持清醒,时刻准备应对需求周期转折、竞争加剧或地缘政治冲击等潜在风险。只有通过持续学习和实践,才能在这个充满机遇与挑战的市场中做出明智的投资决策。

第二部分 英伟达财报前后股价走势分析

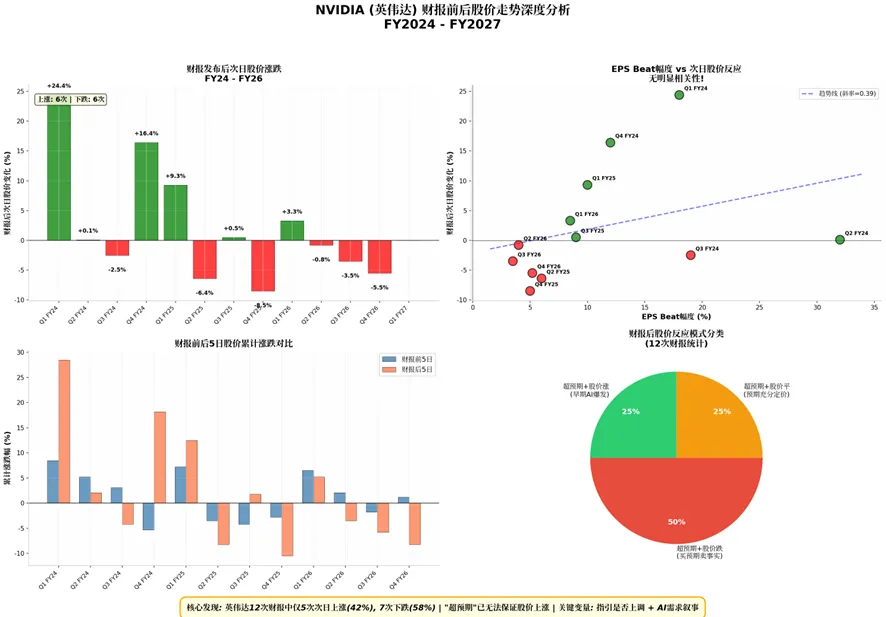

7. 核心发现:一个违反直觉的事实

英伟达在过去12次财报发布中,有7次(58%)财报后次日股价下跌,只有5次(42%)上涨。更令人惊讶的是——这12次财报全部实现了业绩超预期(Beat),但股价依然有超过一半的概率下跌。

这揭示了一个对投资者至关重要的规律:对于英伟达这样的超级成长股,"超预期"只是及格线,远不足以保证股价上涨。市场已对其卓越表现形成"预期疲劳",简单的"又一次超预期"已很难带来额外溢价。

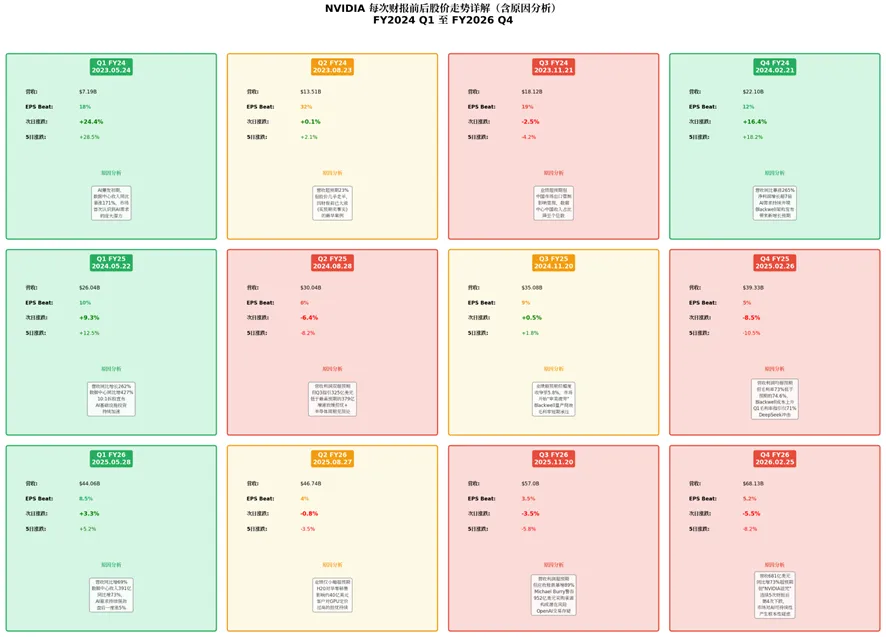

8. 12次财报全记录(2023.05 - 2026.02)

财报 | 营收 | EPS Beat | 次日涨跌 | 结果 | 关键原因 |

Q1 FY24 2023.05 | $7.19B | 18% | +24.4% | 涨 | AI爆发初期,数据中心收入同比暴涨171% |

Q2 FY24 2023.08 | $13.51B | 32% | +0.1% | 平 | 财报前已大涨,"买预期卖事实"最早案例 |

Q3 FY24 2023.11 | $18.12B | 19% | -2.5% | 跌 | 中国市场出口管制影响显现 |

Q4 FY24 2024.02 | $22.10B | 12% | +16.4% | 涨 | 营收同比暴涨265%,AI需求井喷 |

Q1 FY25 2024.05 | $26.04B | 10% | +9.3% | 涨 | 10:1拆股+数据中心同比增427% |

Q2 FY25 2024.08 | $30.04B | 6% | -6.4% | 跌 | 指引低于最乐观预期,增速放缓担忧 |

Q3 FY25 2024.11 | $35.08B | 9% | +0.5% | 平 | Beat幅度收窄,市场"审美疲劳" |

Q4 FY25 2025.02 | $39.33B | 5% | -8.5% | 跌 | 毛利率低于预期+DeepSeek冲击 |

Q1 FY26 2025.05 | $44.06B | 8.5% | +3.3% | 涨 | AI需求持续强劲,盘后一度涨5% |

Q2 FY26 2025.08 | $46.74B | 4% | -0.8% | 跌 | H20对华零销售,影响约$40亿 |

Q3 FY26 2025.11 | $57.0B | 3.5% | -3.5% | 跌 | 应收账款暴增89%+竞争威胁 |

Q4 FY26 2026.02 | $68.13B | 5.2% | -5.5% | 跌 | "NVIDIA诅咒",市值蒸发$2600亿 |

表2:英伟达12次财报全记录(FY24-FY26)

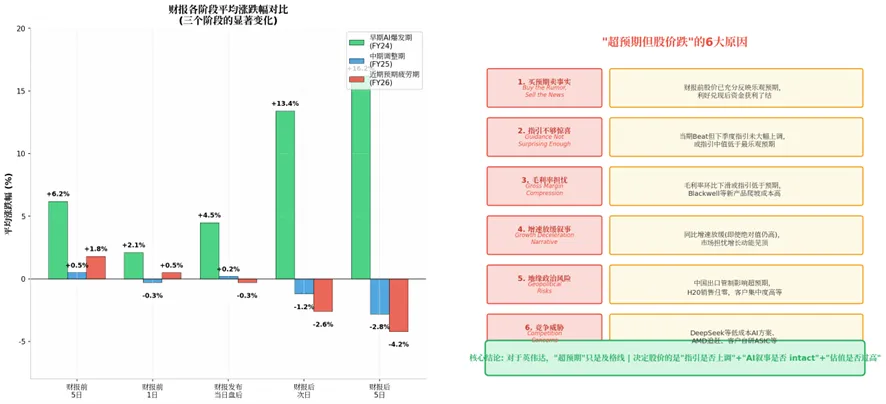

9. 三个明显阶段的变化

9.1 第一阶段:AI爆发红利期(FY24)

财报后次日平均涨幅:+9.6%;财报后5日平均涨幅:+16.2%。特征:每次超预期都带来巨大股价反应,市场还在消化AI叙事的冲击力。

9.2 第二阶段:过渡期/调整期(FY25)

财报后次日平均涨幅:-1.3%;财报后5日平均涨幅:-2.8%。特征:首次出现"超预期但股价跌","买预期卖事实"成为常态。

9.3 第三阶段:预期疲劳期(FY26)

财报后次日平均涨幅:-2.6%;财报后5日平均涨幅:-4.2%。特征:连续4次财报后下跌,即使业绩再优秀也难以打动市场。

阶段 | 财报后次日平均 | 财报后5日平均 | 核心特征 |

AI爆发红利期(FY24) | +9.6% | +16.2% | 每次超预期都带来巨大反应 |

过渡期/调整期(FY25) | -1.3% | -2.8% | "买预期卖事实"成为常态 |

预期疲劳期(FY26) | -2.6% | -4.2% | 连续下跌,业绩难以打动市场 |

表3:三个阶段财报后股价表现对比

10. 为什么"超预期"反而跌?六大原因

10.1 买预期卖事实(Buy the Rumor, Sell the News)

财报发布前,市场往往会提前上涨来"预支"利好。例如Q2 FY24财报前股价涨了5.2%,但财报后仅涨0.1%——因为所有好消息已经被提前定价。这是金融市场中非常普遍的行为,尤其对于英伟达这样被高度关注的股票。

10.2 指引不够惊喜

这是最常见的原因。Q2 FY25(2024年8月),营收利润双双超预期,但给出的Q3指引325亿美元低于市场最高预期的379亿,股价立即跌6.4%。对于高成长股,下季度指引比当期业绩更重要。

10.3 毛利率担忧

Q4 FY25(2025年2月),毛利率73%低于预期的74.6%,且Q1毛利率指引仅71%,叠加Blackwell成本上升的担忧,导致股价暴跌8.5%。毛利率是衡量定价权的核心指标,任何下滑都会引发担忧。

10.4 增速放缓叙事

市场对"同比增长率"极为敏感。即使绝对营收仍在增长,只要增速百分比放缓(如从100%降至60%),就会被解读为增长动能见顶的信号。对于高成长股,增长率的二阶导数(增速的变化)往往比一阶导数(增速本身)更为重要。

10.5 地缘政治风险

Q2 FY26(2025年8月),H20对华零销售影响约40亿美元;Q3 FY24(2023年11月),中国市场出口管制开始显现影响。中国市场曾是英伟达收入的约26%(2022财年峰值),出口管制成为持续的业绩拖累。

10.6 竞争威胁

Q4 FY25受到DeepSeek低成本AI模型的冲击;Q3 FY26受到Michael Burry对952亿美元采购承诺风险的警告;客户自研ASIC(如谷歌TPU、亚马逊Trainium)的长期威胁始终存在。AMD MI系列GPU也在积极追赶。

11. 决定股价涨跌的真正关键变量

通过对比12次财报,发现以下三个因素才是决定英伟达财报后股价走势的真正关键:

关键因素 | 上涨时的情况 | 下跌时的情况 |

业绩指引 | 大幅上调(Raise),超越最乐观预期 | 仅小幅上调、符合预期、或下调 |

AI叙事 | 市场相信AI需求可持续加速 | 市场对AI需求产生根本性质疑 |

估值水平 | 财报前估值相对合理或偏低 | 财报前估值过高,已透支未来增长 |

表4:决定股价涨跌的三大关键变量

最关键的发现:EPS Beat幅度与次日股价涨跌之间几乎没有相关性!32%的超大Beat(Q2 FY24)仅带来+0.1%的涨幅,而5%的小Beat(Q4 FY25)却带来-8.5%的暴跌。决定股价的不是Beat了多少,而是市场是否感到"惊喜"。

12. 每次财报详解

以下图表展示了12次财报的详细数据和关键洞察:

13. 给投资者的实战启示

13.1 不要单纯因为"业绩好"就买入

英伟达的历史证明,即使业绩再好,如果市场已经充分定价,股价依然可能下跌。你需要评估的是"业绩是否比市场预期的还要好得多"。

13.2 关注指引而非当期业绩

当期业绩已经是过去式,下季度指引才是决定股价方向的关键。指引是否超越最乐观预期,比当期Beat了多少更重要。

13.3 财报前一周是布局关键期

数据显示,英伟达财报前5日平均涨1.8%,但如果前期已经大涨(如+8%以上),则财报后下跌的概率极高。

13.4 长期持有优于短期博弈

数据显示,英伟达财报后持有1个月的中位回报仅3%,但持有1年的中位回报高达117%。短期博弈财报方向胜率仅约63%,但长期持有胜率超过83%。

13.5 警惕"NVIDIA诅咒"

从2024年8月开始,英伟达财报后次日下跌的概率显著高于上涨。这不是偶然,而是市场对超高预期公司"审美疲劳"的必然结果。

14. 总结

英伟达财报前后股价走势的研究揭示了一个核心规律:对于市场期望极高的超级成长股,"超预期"只是及格线。在过去12次财报中,虽然每次都实现了业绩Beat,但股价上涨的仅有5次(42%),下跌的高达7次(58%)。

决定财报后股价走势的三大关键变量是:(1)业绩指引是否大幅上调,(2)AI叙事是否保持完整,(3)财报前估值是否已透支。EPS Beat幅度与次日股价涨跌之间几乎没有相关性。

投资者应当建立分层级的关注框架:首先关注指引而非当期业绩,其次警惕财报前的预期透支,最后坚持长期持有优于短期博弈的原则。只有理解数字背后的业务逻辑和市场心理,才能在这个充满机遇与挑战的市场中做出明智的投资决策。

参考来源

本报告基于英伟达官方财报文件、SEC 10-Q/10-K申报文件、雅虎财经、Zacks Investment Research、Visible Alpha、FactSet、Morningstar、Investopedia、财新网、华尔街见闻等权威金融媒体和数据平台的公开信息编制。所有数据截至2026年5月9日。