长江电力属于大宗商品股,兼有公共属性,具备生产的燃料免费,经营年限按百年为单位计算,产品具有刚需、高频、无法替代的特性,唯一待强化项是提价权有限。

本文分析长江电力2025财报内容如下

1、经营关键数据

2、主营业务分析

3、投资情况

4、股票分红

接下来的内容对以上事项的展开

一、经营关键数据

长江电力2025年营收862亿元,同比增长1.53%,扣非利润334亿,同比增长2.77%,经营现金流净利润比1.811,稳妥妥地赚到真金白银,加权ROE 15.41%,同比减少0.31个百分点。更多的数据参考下表。

2025年长江电力扣非利润增长2.77%,主要原因是少计提折旧费、各项财政规费等。

二、主营业务分析

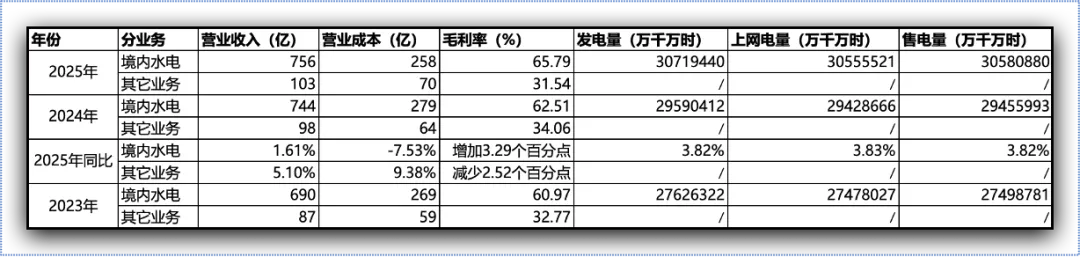

收入方面:境内水电业务收入756亿元,同比增加1.61%,发电量30719440万千瓦时,同比增加3.82%,售电量30580880万千瓦时,同比增加3.82%。其它业务收入103亿元,同比增加5.1%。

成本方面:境内水电营业成本258亿元,同比减少7.53%,其它业务成本70亿元,同比增加9.38%。

毛利率方面:境内水电业务65.79%,同比增加3.29个百分点,毛利率增加原因少计提折旧费、各项财政规费等;其它业务31.54%,同比减少2.52个百分点,毛利率减少原因成本上升所致。详细数据如下。

装机容量方面:截至 2025 年底,公司可控水电装机容量 7179.5 万千瓦。其中国内可控水电装机 7169.5 万千瓦,国外可控水电装机 10 万千瓦。

发电效率情况:2025 年6座发电站总利用小时数29408.61 小时,同比2024年增加3.26%,平均厂用电率0.1041%,同比2024年低0.0063%。

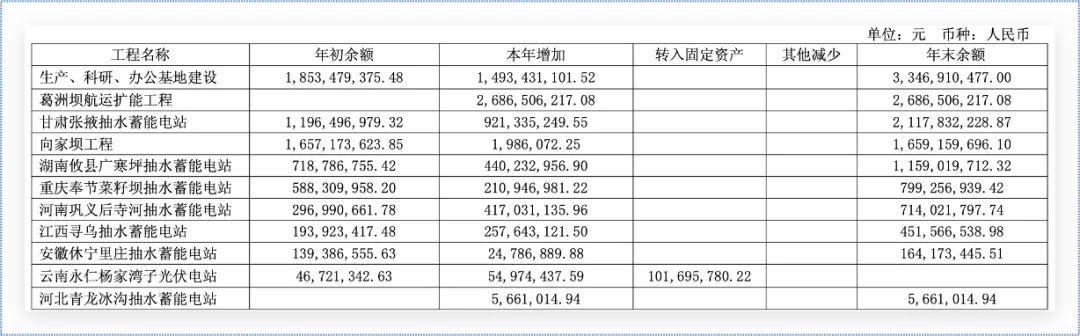

资本支出情况:2025年公司固定资产投资额为 94.43 亿元,其中购置固定资产为 0.75 亿元,基建投资为 93.68 亿元。重要在建工程项目情况如下:

三、投资情况

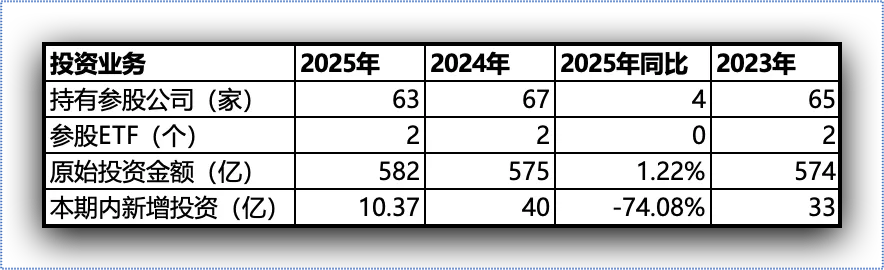

2025年持有参股公司63家,同比减少4家,累积原始投资金额582亿,同比增加1.22%,更多数据请参考下表。

四、股票分红

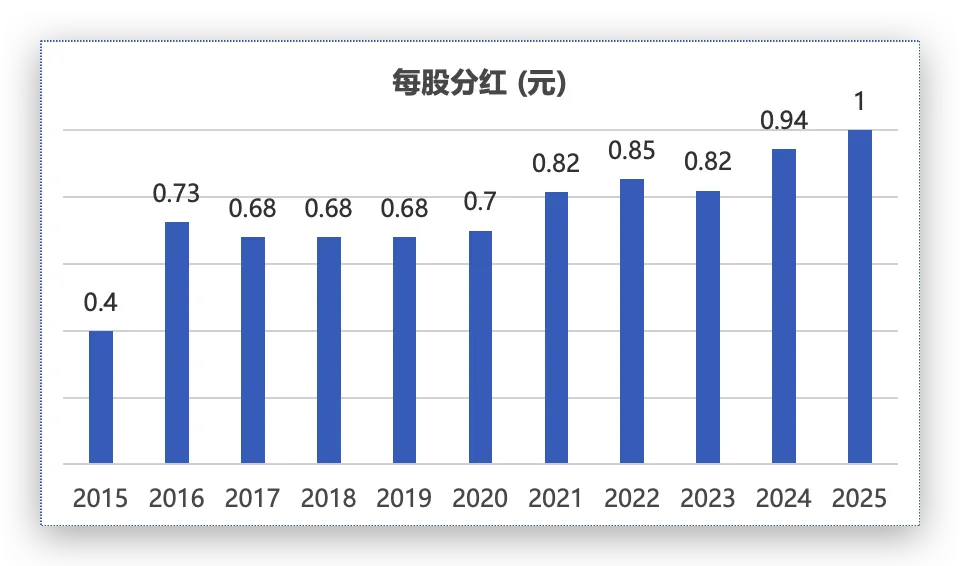

2025年股票分红每股派发1元,其中中期已派发每股分红0.21元,本次末期将派发每股分红0.79元。每股分红同比2024年0.943元,增长6.04%。长江电力近十年股票分红情况如下图。

总结,2025年长江电力的经营一如既往的优秀,利润增长依赖少计提折旧费、各项正规费等,说明长江电力净利润存在可调节性,遇到好年景时多计提,差年景时少计提,保持整体利润平稳有序增长。

2025年长江电力计提折旧、各项正规费等258亿,利息支出95亿,继续保持高额资本开支,按计划归还建设大坝的筹资。水电是至少按百年为单位经营的事业,每一次折旧计提都会增厚来年的盈利,所以,长江电力的增长性不用太担心,也不要太心切,保持平常心看待就行。未来中国每年的经济保持稳定增长,社会用电量稳步上升,长江电力的产品依然不愁卖,即使社会用电量稳步不前,也不会影响长江电力销售,顶多是减少新增电力投资。

时下长江电力价格27元,合理偏贵区间,按年回报10%预期估算,若年均增长3%估算长江电力估值是4175亿,若按不增长估算是3340亿,长江电力估值在13.65到19.5元都是合理的,当前价格显然是偏贵了。但考虑到长电经营稳定性及每年折扣又增厚利润,不增长是不存在,叠加资产荒,因此,我个人认为(个人观点仅供参考,切莫据此投资)长江电力每股价格低于20元可认为便宜,适合贪到底。

当前对待长江电力的策略,继续关注,没有便宜可贪,继续按兵不动。但研究分析企业是一件快乐的事,未来机会来临时,自己能在其中,有概率买到足够便宜的筹码,即使买不到,但研究分析能开拓眼界,收获成长的乐趣。对于长江电力经营稳定性堪比国债的企业,投资者等待便宜的筹码是要有足够的耐心,切莫心急,优秀企业从来都不便宜,市场也不傻,在好企业么有出现危机时,绝不会给错误的定价,即值1元的东西4毛钱卖给你。

如果您觉得本文有所收获,欢迎关注、点赞、留言,也可转发给身边需要的朋友。