5月31日,山东A股上市公司渤海汽车(600960.SH)发布公告称,因其发行股份及支付现金购买资产并募集配套资金事项的申请文件中财务资料已过有效期,上交所于当日对公司该交易事项中止审核。

截至公告日,相关财务数据更新工作尚在准备中。下一步,公司将尽快完成申请文件更新并向上交所申报,待符合规定后申请恢复审核。

这是一场已经持续数月的流程拉锯。

财务数据过期致重组搁置

作为北京汽车集团有限公司旗下唯一的零部件上市平台,渤海汽车始建于1951年,注册地位于山东滨州,1963年定点生产活塞,2004年于上交所主板上市。目前,公司是国内最大的活塞生产企业,多年来一直稳坐国内活塞产品产销量第一的宝座。实际控制人为北京市国资委。

早在2026年1月31日,渤海汽车就已因财务数据过期首次被上交所中止审核。此后公司完成了一轮财务资料的加期更新,并于2026年4月1日、4月29日两度披露《发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)(修订稿)》,同时就上交所审核问询函作出了共计13个问题、长达数百页的详细回复。但一轮更新完成后,随着时间推移,财务数据的“时效性窗口”再度关闭,中止审核成了程序上的必然结果。

本次中止的直接原因,源于上市公司重大资产重组法规中的一个硬性门槛。

根据《公开发行证券的公司信息披露内容与格式准则第26号——上市公司重大资产重组》第六十九条规定,重组报告书经审计的最近一期财务资料,在财务报告截止日后六个月内有效。若涉及发行股份,特别情况下最多可延长三个月。渤海汽车本次交易引用的经审计最近一期财务报表截至日为2025年8月31日,有效期截止日正为2026年5月31日。

到期当日,上交所依规发出中止审核通知。

本次重大资产重组始于控股股东的内部资产注入。渤海汽车拟通过发行股份及支付现金的方式,收购控股股东北京海纳川汽车部件股份有限公司持有的三项资产:北京北汽模塑科技有限公司51%股权、海纳川安道拓(廊坊)座椅有限公司51%股权、廊坊莱尼线束系统有限公司50%股权。

标的资产交易对价合计27.10亿元,其中股份对价23.04亿元(对应发行6.70亿股),现金对价4.07亿元。三项标的分别作价16.26亿元、1.29亿元和9.55亿元。

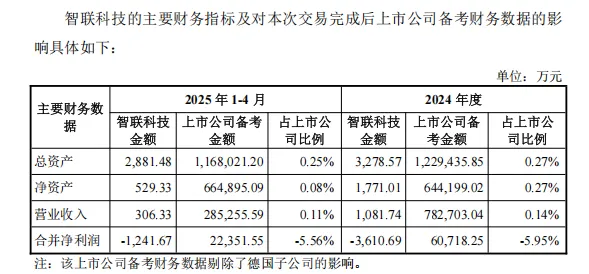

值得注意的是,本次交易的早期方案曾纳入另一家标的公司——英纳法智联科技(北京)有限公司100%股权。但在2026年3月的方案调整中,智联科技被剔除出资产包。公开信息显示,智联科技处于持续亏损状态,截至2025年4月30日净资产仅529.33万元。

五年四亏,积弊难消

重组交易的二度叫停引发市场热议。核心原因在于,渤海汽车的基本面较为疲弱,企业深度依赖本次重组。

从经营数据来看,公司近五年表现惨淡。在这五年间,渤海汽车仅2020年实现微弱盈利,其余年份连续亏损。2021年至2024年,公司营收呈现起伏下行态势,亏损规模持续放大。2024年,归母净利润同比暴跌535.66%,巨亏超过12亿元。

营收规模方面,公司从2020年的46亿元逐步萎缩。2025年,渤海汽车营业总收入降至31.15亿元,同比下滑26.31%。同期的净利率同步大幅恶化,亏损情况较为突出。

境外资产爆雷是2024年巨亏的核心诱因。旗下德国子公司渤海国际与BTAH经营大幅恶化。这两家子公司全年净亏损12.13亿元,占公司总亏损比例超过96%。前述两家主体先后于2025年4月与7月进入破产程序,并被移出合并报表。但其遗留的诉讼、赔偿及人员安置等风险仍未完全出清。渤海汽车表示,海外业务受挫源于地缘冲突、本土车市低迷、各项成本走高及供应链承压等多重因素。

受海外资产出表的影响,渤海汽车2025年归母净利润扭亏为盈至1.67亿元,同比增长113.24%。但该收益源自会计层面的超额亏损转回,并非主业经营改善所致。剔除非经常性损益后,公司当年扣非归母净利润依旧亏损9948.49万元。经营颓势并未得到根本扭转。

更严峻的是,截至2024年末,公司资产负债率已攀升至52.5%,达十年来高点,渤海汽车站在了转型或消亡的十字路口。

“输血式自救”,胜算几何?

正是在上述财务困局的背景下,本次重组被赋予了远超常规交易方案的使命:它不仅是上市公司产品线延伸和业务体量的扩张,更被看作是“输血式自救”。

为何必须注入三项资产?答案藏在业务格局之中。

本次收购绝非临时起意。2015年北汽集团入主渤海活塞(后更名渤海汽车)时,就将其定位为“轻量化、电动化、智能化战略的主要产业平台”。但近十年过去,这一蓝图进展缓慢。如今收购的企业,实为“北汽系”内部精心挑选的“补血包”。上述三家标的资产与渤海汽车的现有业务形成了互补。

通过本次交易,上市公司将一举进入汽车外饰、座椅骨架与线束三大新的产品领域。客群将覆盖北京奔驰、小米汽车等头部客户,模块化供货能力预计将大幅提升。同时,三家标的资产创造的净利润,足以“对冲”上市公司现有主体的亏损,从而带来财务报表的实质性改善。

但这笔交易面临着两大待解难题:定价合理性与财务整合难度。

标的资产的估值为本轮审核的核心争议点。在审核问询函的回复中,渤海汽车披露了长达数百页的详细回复。回复涉及控制权认定、关联交易价格公允性、合并业绩承诺、客户集中度合理性及无形资产评估等大量技术性细节。

其中,三家标的公司的资产评估增值率差异显著。北汽模塑评估增值率高达338.85%,廊坊安道拓为239.77%,廊坊莱尼线束的评估增值率高达1759.98%,溢价超过17倍。

监管层的核心担忧在于,业绩补偿承诺能否顺利兑现,以及是否存在虚高定价侵害上市公司利益的风险。

此外,整合失败的风险同样不可忽视。上市公司与三家标的资产之间,产品技术路线、管理文化与供应链体系存在明显差异。尤其廊坊莱尼线束为合资企业,由海纳川与莱尼电气系统(上海)有限公司各持50%,属于“共同控制”结构。上市公司收购廊坊莱尼线束属于收购少数股权,需要与莱尼系统在复杂决策中达成协同。一旦出现“公司僵局”,上市公司将面临经营管理权被稀释的隐患。

从1月31日财务资料首次过期,到5月31日文件再度失效的节奏来看,审核流程与数据有效期的“博弈”仍将持续,本次交易的最终落地节点,仍存在较大不确定性。

而更大的悬念在于:若上述交易无法落地,渤海汽车的未来走向将如何演变?

资产负债表的修复需要时间,经营性现金流的改善依赖主业。若剔除标的资产注入后的业绩改善效应,渤海汽车现有的业务体系,在激烈竞争的汽车零部件市场上,已缺乏“反弹”的资本。

从这个意义上说,本次重组所承载的,不仅是资本市场上的一次资产注入,更是一场上市公司的“生存竞赛”。