美团估计是我今年写的最多的股票了,今天Q1发布,来回顾下之前盯的指标。

观察项1:去年Q4减亏后,我说要观察Q1的持续情况,目前来看,远比我的预期(以及市场的预期)要好,减亏幅度猛涨了一截。

观察项2:管理层战略定力,Q4情况好转,担心管理层继续无止境投入。目前看Q1肯定是好了,Q2理论上更好。虽然与其说是管理层定力,不如说是监管的定力。

观察项3:盈利恢复的确定性。今天发Q1之前,大摩就已经觉得美团Q2就能收支平衡,这个盈利恢复时间也是远超预期。

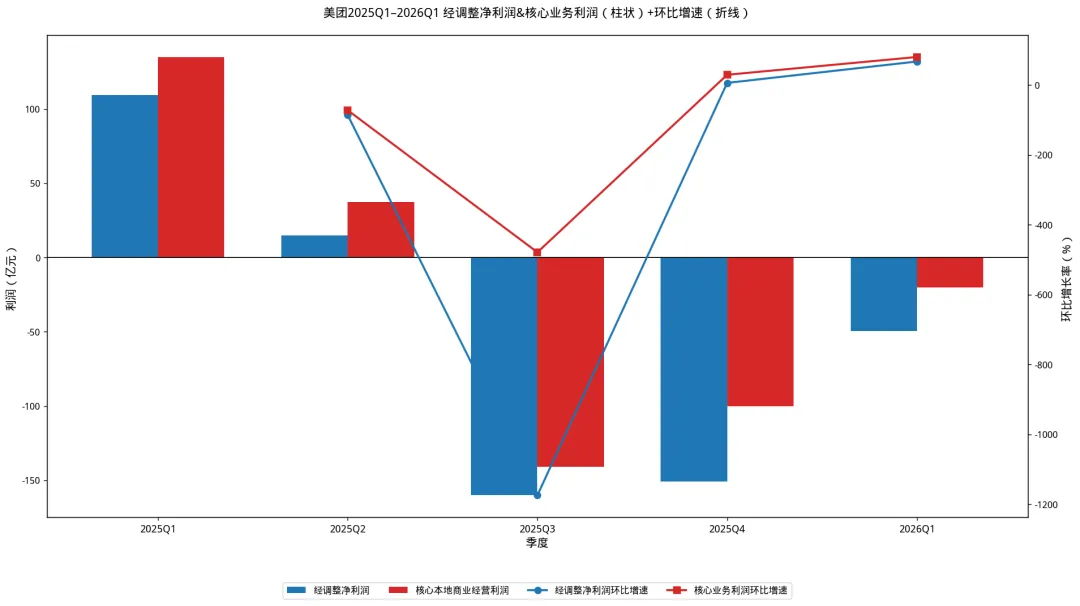

观察项4:核心本地商业亏损是否继续收窄。明显收窄至20亿(环比q4 100亿),这个太牛了,目前利润率-3.2%,同上,或许Q2能平账。

观察项5:Keeta海外业务何时实现盈亏平衡。新业务亏损上季47亿,本季21亿,经营利润率收窄-7.8%,胜利在望。keeta本身没有单独数据,但报告显然肯定了它的发展。

观察项6:补贴力度是否实质性退坡(特别是Q1-Q2)。这就不讲了,事实众人皆知。

另外,还有一些观察项不属于财报内容,后续待市场数据出来再看。

整体来说,Q1是比较超预期的,特别是两个业务数据

核心本地商业经营亏损 从-100亿变成 -20亿 市场预期40-50亿。

新业务经营亏损 从-46亿到 -21亿元,市场预期大概在27-30亿吧。

但市场给不给重新定价不好说,今天白天提前抢跑了一些,可能是玉树的关系,也可能是财报的关系,不好说。

但从长期投资角度来说,给不给合理估值不重要,我是更愿意再多一些机会买入。

分业务

核心本地商业

Q1收入640.63亿元,同比微增0.1%。核心本地商业经营亏损从Q4的100亿收窄到20亿,单季减亏80亿。

第一,外卖单均亏损(UE)改善。 Q1外卖UE大约在-1.2元/单,而Q4高峰时期约为-2元/单以上。每单少亏8毛钱,一天几千万单,攒起来就是几十亿。

第二,到店、酒店及旅游(IHT)的利润在回血。 投行估算利润约41亿元,利润率25%,和历史高位(30%+)还有距离,但已经比最差的时候好多了。

新业务:Keeta是那条暗线

Q1新业务收入269.76亿元,同比增21.3%,经营亏损从46亿收窄到21亿,几乎砍了一半。

这里的重点是Keeta。hk 中东那一坨 南美主要是巴西,这几个地方看投行数据都是正面,hk应该是最大的,且盈利。

但市场几乎没有给keeta定价,不管怎样,只要投行的数据都是真的,至少能证明美团的即时配送能力(算法、调度、运营)复制到海外,是能盈利的。

hk跑通,如果后续,沙特跑通 + 巴西跑通,那么海外这块还是能小小期待一下。

研发投入70亿

Q1研发投入70亿元,同比增22%,占收入7.7%。

LongCat 2.0大模型 参数规模破万亿,这个模型的定位是嵌入到美团所有业务环节里的生产效率工具。

全面提升面向消費者和商家的服務能力——"小团"AI助手五一假期服务过亿人次用户,到店餐饮"智能掌柜"累计服务超70万商家

龙猫我是用过,还行。还有小团健康管家(买药场景)、酒店解决方案(既白)这两项都不太了解。

无人机配送累计商业订单超90万笔,全球第二,北京、上海、深圳、香港、迪拜等城市开通常态化配送。

这件事的想象力在于:当人力成本持续上升,无人机是长期成本结构的根本解。

前几天还在看物流层面的机器人引用,我觉得,美团(还有物里ai概念)也是能受益。

最后再说下分歧

摩根士丹利:最乐观,目标价120港元

核心逻辑:

• 阿里承诺大幅收窄即时零售亏损后,美团迈向盈利能力的路线图清晰度显著提升 • 假设外卖业务每单单位经济效益自2027年起达到1元人民币 • 到店、酒店及旅游业务经营利润率将由目前的25%逐步恢复至2030年约30%

高盛:中性偏乐观,目标价112港元

核心逻辑:

• 外卖补贴恢复及新业务增长是主要驱动力 • 行业竞争格局重塑,美团核心竞争力(配送网络+商家生态)未被撼动 • 关注UE拐点何时出现

中金公司:目标价125港元

总的来说,Q2-Q3 UE转正是大概率事件;外卖竞争烈度在下降;新业务在向好。

但是分歧 也有,也就是说,风险仍存。

海外业务扩张烧钱,何时贡献利润?

外卖经过这一打,把门槛打得更低还是更高?

26年外卖战还回来吗?今明两年盈利是否能持续向好?

研发这块的capex能不能见效?

我写美团一直是偏乐观的,目前的价格长期看胜率仍然较高,更何况我观察的几个点而言,UE拐点已现。

最后以电话会王兴的话作结:在行业竞争持续趋于理性的前提下,叠加季节性利好,预计今年二季度UE较一季度将出现明显改善。