研究对象:全球人形机器人产业链、技术路线、商业化路径、投资价值与风险

资料口径:公开公司公告、产业新闻、投行与咨询机构预测、政府文件、行业协会资料,以及 2023-2025 年具身智能、机器人基础模型、全身控制、双足运动与灵巧操作相关论文。本文为产业研究与主题研究,不构成任何证券投资建议。

1. 执行摘要

人形机器人正处在从“演示型产品”走向“受限场景商用试点”的早期阶段。它的商业化并不是因为“人形”天然优越,而是因为制造、仓储、物流、护理、商业服务等大量空间本来就是围绕人的身高、通道、货架、工具、门把手、楼梯和工作流程设计的。如果机器人能够复用这些环境,人形形态就可能降低客户改造成本,并在多个岗位之间复用。

当前行业存在明显分裂:资本市场、政策和科技巨头给出了极高预期,但真实商业部署仍以小规模试点为主。Goldman Sachs 将 2035 年全球人形机器人市场预测上调至 380 亿美元,并预计 2035 年出货量约 140 万台;Morgan Stanley 给出更长期、更激进的预测,认为到 2050 年全球人形机器人市场可能达到 5 万亿美元、存量接近 10 亿台。与此同时,Grand View Research 对现有市场收入的估算显示,2025 年全球人形机器人市场约 18.06 亿美元,2033 年约 69.43 亿美元。这说明行业远期空间巨大,但当下收入基础仍小。

本文判断:2026-2030 年,人形机器人的最可行商业化路径不是家庭通用管家,而是工业和商业场景中的“窄任务、可度量、可复用”工作,例如料箱搬运、产线边辅助、上下料、巡检、简单装配、包装分拣、测试工位协作等。家庭和养老场景具备更大想象空间,但短期受安全、成本、非结构化环境、可靠性、隐私和责任边界限制,商业化速度会慢于制造与物流。

从投资和产业研究角度看,短中期确定性最高的环节未必是整机,而是核心部件、仿真训练平台、边缘计算、机器人软件、场景集成和运维服务。整机厂拥有最大叙事空间和平台想象力,但资本开支重、技术栈长、供应链复杂、客户验证周期长,失败率也更高。未来 3-5 年,判断行业真伪的关键指标不是发布会视频,而是真实部署时长、客户复购、单机年化收入、故障率、任务成功率、维护成本和场景复制速度。

2. 核心结论

第一,人形机器人已经进入商业化前夜,但不是全面爆发期。行业的核心矛盾从“能不能动起来”转向“能不能稳定、便宜、可维护地完成有经济价值的工作”。

第二,最先落地的场景会是制造和仓储物流。原因是任务相对标准、ROI 更容易核算、客户支付能力较强、现场可以工程化改造,并且自动化接受度高。

第三,家庭和养老是长期空间,但短期不是主战场。家庭环境高度非结构化,任务边界无限,消费者价格敏感;养老场景虽然需求强,但对安全、信任、护理责任和灵巧操作要求更高。

第四,机器人基础模型是行业变量,但不会单独解决所有问题。未来更现实的系统会是混合架构:底层实时控制保证安全和稳定,中层学习策略处理运动与操作技能,上层视觉语言模型负责任务理解、规划和人机交互。

第五,产业链机会会先于整机利润释放。电机、减速器、丝杠、传感器、灵巧手、边缘计算、仿真平台、数据工具、集成服务和运维服务,都可能先受益于试点和量产准备。

第六,中国和美国会形成双中心竞争。美国优势在 AI 模型、芯片、软件生态、资本和高端客户;中国优势在制造供应链、硬件成本、工程迭代、地方政策和应用场景密度。未来行业可能走向区域化供应链和区域化数据闭环。

3. 研究背景:为什么人形机器人重新变热

人形机器人并不是新概念。Honda ASIMO、Boston Dynamics Atlas、NASA Valkyrie、Toyota、PAL Robotics 等项目很早就证明了双足运动和人机交互的技术可能性。过去十年,人形机器人最大的问题不是“能不能站起来”,而是“能否以足够低的成本、足够高的可靠性,在真实场景中长期工作”。

2023 年之后行业重新升温,主要来自四个变化。

第一,AI 大模型推动具身智能路线。机器人不再只依赖固定程序,而是开始借助视觉-语言-动作模型、机器人基础模型、模仿学习、强化学习和世界模型,把自然语言理解、视觉感知、任务规划与动作控制连接起来。Open X-Embodiment、RT-X、NVIDIA GR00T N1、Behavior Foundation Model、Humanoid World Models 等研究都指向同一趋势:机器人控制正在从单任务模型走向跨任务、跨本体、可泛化的策略学习。

第二,硬件供应链成熟。电机、减速器、力矩传感器、低成本激光雷达、深度相机、边缘计算芯片、结构件和电池管理系统持续进步,使人形机器人 BOM 成本有下降空间。Goldman Sachs 在上调预测时明确提到,材料成本下降约 40% 是市场预期上修的重要原因。

第三,劳动短缺和产业自动化需求增强。制造业、仓储物流、护理和服务业存在大量重复性、体力型、招工难岗位。人形机器人如果能以机器人即服务(RaaS)或按小时计费方式进入客户现场,就可能绕过客户一次性采购高价设备的阻力。

第四,政策与资本形成加速器。中国将人形机器人列为未来产业方向,提出到 2025 年建立初步创新体系,到 2027 年形成安全可靠的产业链供应链体系;美国、欧洲、日本、韩国也在通过机器人、AI、先进制造和供应链安全政策推动相关技术发展。

4. 行业所处阶段

人形机器人行业目前处于“技术可行性已初步证明,商业可行性仍在验证”的阶段。这个阶段与智能手机早期、自动驾驶早期和云计算早期都有相似之处:市场预期很高,资本投入巨大,演示效果快速进步,但真实商业收入与长期愿景之间仍存在巨大缺口。

与传统工业机器人相比,人形机器人的复杂度更高。传统工业机器人通常在固定位置、固定路径、固定任务中工作,环境高度结构化;人形机器人则需要在为人设计的空间中移动、识别、抓取、避障、恢复失败,并与人协同工作。这意味着它的潜在市场更大,但工程难度也更高。

与自动驾驶相比,人形机器人同样面临感知、决策、控制、安全和责任问题,但任务结构不同。自动驾驶主要在道路环境中移动,人形机器人需要处理更复杂的接触、操作、物体变化和人机交互。自动驾驶的经验说明:从演示到规模化商业运营,最大挑战通常不是单点能力,而是长尾场景、可靠性、安全认证和单位经济模型。

5. 市场空间与情景测算

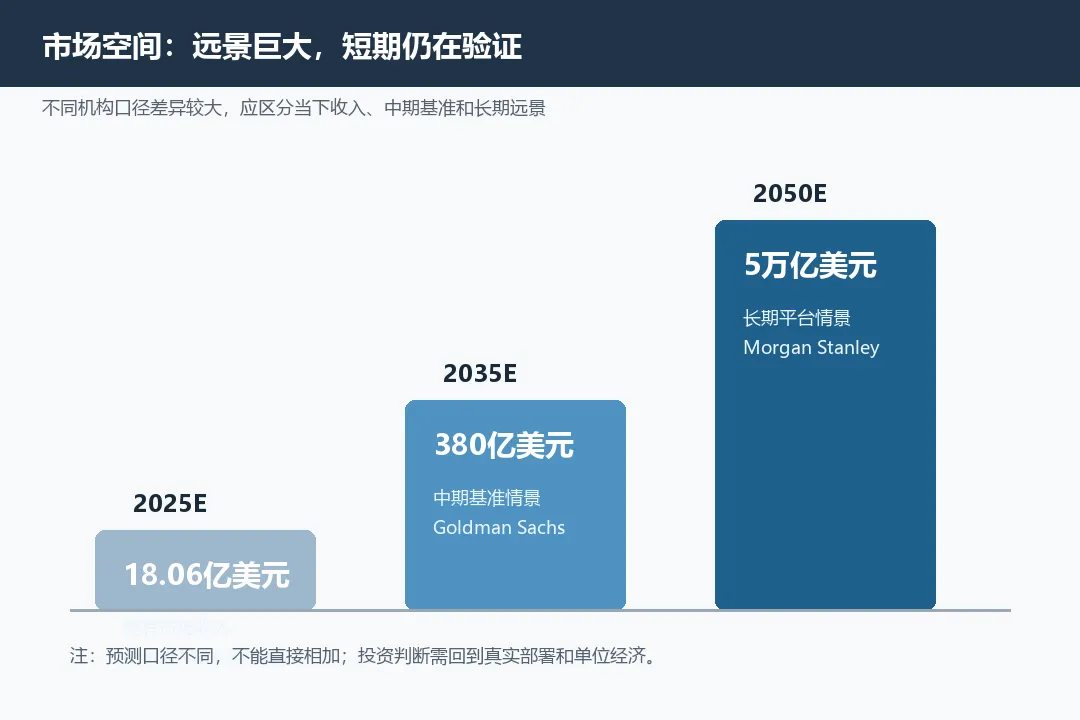

图1:人形机器人市场空间的三种观察口径

5.1 主要机构预测

Goldman Sachs 的预测相对克制但具备中期参考价值。其 2024 年研究将 2035 年全球人形机器人市场规模预期从 60 亿美元上调至 380 亿美元,预计 2035 年出货量约 140 万台,并认为人形机器人可能在 2030 年填补美国制造业劳动力缺口的 4%,在 2035 年满足全球养老照护需求的 2%。这一预测强调成本下降、工业场景落地和规模制造。

Morgan Stanley 的预测更偏长期平台化。其 2025 年研究认为,到 2050 年全球人形机器人数量可能接近 10 亿台,市场规模可能达到 5 万亿美元,其中约 90% 用于工业和商业场景。其公开材料还提到,单台人形机器人价格可能从 2024 年高收入国家约 20 万美元,下降到 2028 年约 15 万美元、2050 年约 5 万美元。这意味着人形机器人不只是硬件市场,还会带动供应链、维修、运维、软件、数据、保险和服务网络。

Grand View Research 的口径更接近现有市场收入,估计 2025 年全球人形机器人市场约 18.06 亿美元,2033 年约 69.43 亿美元,2026-2033 年 CAGR 为 18.8%。这个数字远低于投行长期愿景,但更能反映当前商用收入仍小的现实。

IFR 的服务机器人数据提供了更宽的行业背景。服务机器人整体市场在物流、医疗、农业、专业清洁、巡检等方向持续增长,人形机器人目前只是服务机器人中的新兴形态。它必须与 AMR、AGV、协作机器人、移动机械臂和专用自动化设备竞争。

5.2 三种市场情景

保守情景:人形机器人在多数场景中被专用机器人、机械臂、AMR 和固定自动化压制,只在少量展示、教育、科研、高端服务和特殊工业场景使用。2030 年前行业收入增长有限,整机公司大量出清,供应链订单波动较大。

基准情景:工业和物流形成少数可复制任务包,人形机器人在搬运、上下料、巡检、简单装配和商业服务中形成小规模商业闭环。2030 年前市场仍不大,但具备清晰增长曲线;2030 年后随着成本下降、模型泛化和客户接受度提升,出货量加速。

乐观情景:基础模型和仿真训练显著提升泛化能力,硬件成本快速下降,RaaS 模式跑通,机器人在制造、物流、护理和家庭场景中逐步规模化。此情景下,人形机器人不再只是设备,而成为“物理世界 AI 劳动力平台”。

5.3 关键敏感变量

单机成本是第一变量。若整机成本无法从十几万至二十万美元级别持续下降,RaaS 和大规模采购都会受限。成本下降依赖电机、减速器、传感器、灵巧手、计算平台和制造良率。

可工作小时数是第二变量。客户购买的是可用生产力,不是机器人本体。机器人每周可稳定运行 20 小时、40 小时、80 小时,对 ROI 的影响完全不同。

任务成功率与失败恢复是第三变量。工业客户可以接受机器人做窄任务,但不能接受频繁停机、需要人工看护或造成产线中断。

维护成本是第四变量。机器人越复杂,现场维护、备件、远程诊断和安全认证越重要。整机价格下降后,服务成本可能成为决定毛利率的关键。

软件泛化能力是第五变量。如果每个客户都需要大量定制,人形机器人会变成重工程项目;如果任务模型可以复用,就可能出现软件规模效应。

6. 商业化进展与典型案例

6.1 物流仓储:Agility Robotics 与 GXO

Agility Robotics 的 Digit 是当前最具代表性的早期商业案例。2024 年,GXO 与 Agility 签署多年协议,在 GXO 位于亚特兰大附近的物流设施中部署 Digit,用于搬运料箱等重复性任务。GXO 称该协议是行业首个正式商业部署的人形机器人项目,也是首个人形机器人 RaaS 部署。Time 报道中提到,GXO 以每小时 30 美元的方式使用 Digit。

这个案例的重要性在于,它给出了商业化的基本模板:不是卖一个“通用机器人梦想”,而是把机器人嵌入明确工作流,以服务方式收费。物流仓储适合作为早期市场,因为任务相对标准,环境可部分结构化,ROI 可以按吞吐量、用工成本、安全事故减少和班次覆盖计算。

6.2 汽车制造:Figure 与 BMW

BMW 在 Spartanburg 工厂测试 Figure 02,用于生产环境中的取放和工装相关任务。BMW 2024 年公告称,在数周试运行中,Figure 02 成功将钣金件插入特定夹具;同时 BMW 当时也明确表示,工厂尚无 Figure 机器人正式驻场,也没有确定引入时间表。Figure 后续披露称,Figure 02 在 BMW 部署 11 个月,并支持了 3 万辆汽车生产。

这个案例说明,汽车制造是人形机器人的高价值验证场景,但也提醒我们要区分“试点成功”和“规模部署”。汽车工厂的安全、节拍、质量和停线成本要求极高,机器人必须证明比现有自动化和人工方案更优。

6.3 制造工程:Apptronik 与 Jabil

Apptronik 与 Jabil 在 2025 年宣布合作,将 Apollo 引入 Jabil 生产场景,同时由 Jabil 作为 Apollo 的全球制造伙伴帮助其扩产。Jabil 的角色值得重视:人形机器人整机公司不仅需要算法和原型机,还需要供应链、制造一致性、测试、售后和全球交付能力。

这个案例代表行业从“实验室样机”走向“制造工程”的阶段。未来能否量产,不只取决于机器人会不会走路和抓取,也取决于 BOM 成本、良率、可维修性、模块化设计和供应链管理。

6.4 Boston Dynamics 与 Hyundai

Boston Dynamics 在 2024 年推出全电动 Atlas,明确从研究型液压平台转向更接近商业产品的电动平台。2026 年 AP 报道称 Hyundai 与 Boston Dynamics 展示 Atlas 产品版本,并计划 2028 年部署到 Hyundai 位于佐治亚的电动车工厂。Atlas 的技术实力强,但商业化节奏比 Agility、Figure、Apptronik 更谨慎。

Boston Dynamics 的意义在于,它长期代表人形机器人运动控制能力的上限;但产业化阶段需要的不只是高难度动作,而是量产、成本、维护、任务库和客户现场交付。

6.5 Tesla Optimus

Tesla Optimus 是最受关注也最具争议的项目。Tesla 的潜在优势在于垂直整合、制造能力、视觉 AI、自动驾驶工程经验和自有工厂测试场景。其商业想象力来自全栈整合:硬件设计、AI 模型、芯片、制造、供应链和自有应用场景可以形成闭环。

但 Optimus 也是最需要严格验证的案例。市场应重点观察 Tesla 是否能披露真实工厂部署数据、任务类型、运行时长、单机成本、生产良率和维护情况。若 Optimus 能在 Tesla 工厂内部稳定完成有价值任务,它将成为行业强信号;若仍停留在演示和时间表,投资研究中应维持审慎。

6.6 中国厂商与产业政策

中国人形机器人产业的特点是企业数量多、供应链完整、硬件迭代快、政策支持强。国务院新闻办转述的 MIIT 指导意见提出,到 2025 年建立初步创新体系,并形成 2-3 家有全球影响力的生态型企业;到 2027 年形成安全可靠的产业链供应链体系。北京、上海、深圳、杭州、武汉等地都在推动人形机器人和具身智能产业集群。

AgiBot、Unitree、UBTECH、Fourier Intelligence、EngineAI、Leju、LimX、Deep Robotics 等公司形成了多层次竞争。AgiBot 宣布 2025 年第 5000 台量产人形机器人下线,是中国企业量产速度的代表;Unitree 的 G1 以相对低价切入开发者和科研市场;UBTECH Walker S 系列面向工业应用,并强调连续工作和换电能力。

中国路线的商业化优势在硬件成本、零部件供应、地方产业政策和应用场景密度;挑战在于高可靠软件、真实客户 ROI、国际市场信任、安全合规、数据治理和高端核心部件质量一致性。需要特别注意的是,“出货量”不等于“真实付费生产力”,其中可能包含教育、展示、开发者、科研和试点机型。

7. 技术路线:商业化真正卡在哪里

7.1 运动能力不是全部

视频演示中的跑跳、后空翻、舞蹈和搬箱子容易吸引注意力,但商业化的关键指标更朴素:平均无故障时间、任务成功率、单次失败恢复能力、电池续航、换电或充电效率、维护成本、安全停机策略,以及与现有 WMS、MES、ERP 系统的集成能力。

2025 年《Humanoid Locomotion and Manipulation: Current Progress and Challenges in Control, Planning, and Learning》综述指出,人形机器人过去三十年的核心基础仍是模型化规划与控制,近年学习方法开始显著改善运动、操作与泛化能力,但全身运动和操作的统一、实时鲁棒控制、复杂接触建模、sim-to-real 迁移仍是主要挑战。

7.2 灵巧操作是生产力分水岭

工业现场中,单纯行走价值有限,真正产生劳动替代价值的是“手能不能可靠做事”。多指灵巧手、力控、触觉、柔顺控制、物体识别、抓取规划和双臂协同,是人形机器人商业化难度最高的部分。

2025 年关于灵巧与具身操作的综述指出,机器人操作正从机械编程走向具身智能,从简单夹爪走向多指灵巧手,但人类级别的灵巧操作仍面临高维控制、接触不确定、数据采集成本、样本效率和安全性挑战。这解释了为什么早期商业任务通常是搬运料箱、上下料、简单装配,而不是复杂维修、烹饪或护理。

7.3 机器人基础模型正在改变软件栈

Open X-Embodiment 和 RT-X 证明,多机构、多机器人、多任务数据可以训练跨本体策略模型,使机器人从其他平台经验中获得正迁移。NVIDIA GR00T N1 则直接面向通用人形机器人,采用视觉-语言模块和扩散 Transformer 动作模块,在仿真和真实机器人上展示语言条件下的双臂操作能力。NVIDIA 同时推出 Isaac、Cosmos、合成数据和仿真工具链,说明行业正在把机器人训练变成“数据+仿真+基础模型+边缘部署”的完整平台。

这对商业化有两层意义。第一,软件能力可能随着数据规模进入飞轮:部署越多,收集到的真实操作数据越多,模型越好,任务覆盖越广。第二,平台公司可能获得新的控制点:未来的人形机器人竞争不只是卖硬件,而是争夺机器人操作系统、训练数据、仿真环境、任务模型、远程运维平台和企业集成接口。

7.4 全身控制与基础模型需要融合

人形机器人不是机械臂加轮子,而是一个高自由度、强耦合、动态不稳定系统。全身控制需要同时处理重心、足端接触、手臂操作、躯干姿态、外力扰动和安全约束。Behavior Foundation Model、FLAM、HOVER 等工作说明,行业正在尝试用学习模型替代或增强传统全身控制,让机器人在多技能、多任务、不同形态之间获得更强的泛化能力。

但短期内,完全端到端替代传统控制并不现实。更可行的商业系统会采用混合架构:底层仍由高可靠实时控制器保证稳定与安全,中层用学习策略处理运动和操作技能,上层用视觉语言模型做任务理解、规划和人机交互。

7.5 仿真与数据是隐藏基础设施

真实世界训练成本高、速度慢且有安全风险,因此仿真、合成数据和遥操作数据将成为行业基础设施。NVIDIA Isaac、Cosmos、GR00T 体系体现了这一方向。机器人公司未来的竞争,不只是整机性能竞争,也是数据采集、数据清洗、仿真逼真度、自动标注、模型训练和部署反馈的竞争。

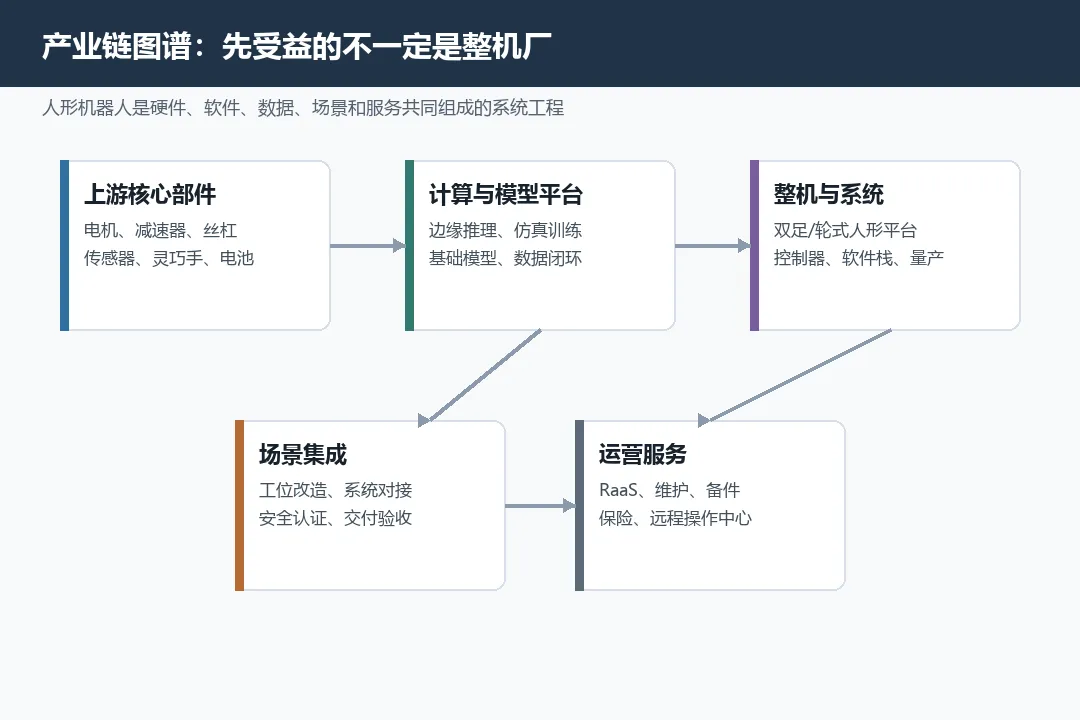

8. 产业链拆解

图2:人形机器人产业链与价值分布

8.1 上游核心部件

核心部件包括无框力矩电机、伺服电机、减速器、行星滚柱丝杠、谐波传动、轴承、力矩传感器、触觉传感器、IMU、深度相机、激光雷达、电池、热管理和轻量化材料。它们决定机器人的成本、可靠性、寿命和维护难度。

投资上,上游部件的优势是需求可能先于整机放量出现,且可服务多个机器人客户;风险是价格竞争、客户集中、技术路线变化和国产替代带来的毛利压力。

8.2 计算与软件平台

机器人需要本地低延迟推理、云端训练、仿真、远程运维和企业系统集成。NVIDIA 在边缘计算、仿真、基础模型和开发工具上具有强势布局;Google DeepMind、Physical Intelligence、Figure、Tesla、Agility、AgiBot 等也在构建不同形态的机器人智能平台。

这一层的投资价值在于平台属性。如果机器人软件能够跨本体、跨任务复用,软件和数据的规模效应会显著高于硬件。

8.3 整机制造

整机厂包括 Tesla、Figure、Agility Robotics、Apptronik、Boston Dynamics、AgiBot、Unitree、UBTECH、Fourier Intelligence 等。它们拥有最大的品牌曝光和长期平台想象力,但也承担最高复杂度:机械、电控、AI、数据、制造、售后、安全和客户交付都要同时解决。

整机公司的胜负关键不是单次演示能力,而是量产一致性、单机成本、部署效率、任务库、客户复购和服务网络。

8.4 场景集成与运维

工业客户购买的不是机器人本体,而是可用生产力。场景集成商需要完成流程改造、工位设计、安全围栏或无围栏协作、系统对接、培训、维护和绩效验收。早期商业化中,集成商和运维服务可能获得稳定现金流。

8.5 生态服务

随着部署规模扩大,机器人保险、维修、备件、二手设备、任务模型市场、合规认证、安全审计、数据治理和远程操作中心都有机会形成新市场。Morgan Stanley 将维修、维护和支持纳入长期市场空间,是合理的。

9. 竞争格局

9.1 美国:AI 平台与高端客户驱动

美国企业优势集中在 AI 模型、资本、计算平台、软件人才和高端制造客户。Figure、Agility、Apptronik、Tesla、Boston Dynamics 代表不同路线:Figure 强调快速产品化和制造场景;Agility 聚焦物流 RaaS;Apptronik 走制造伙伴和工业场景;Tesla 强调全栈规模制造;Boston Dynamics 技术积累深厚但商业化更谨慎。

9.2 中国:硬件供应链与政策推动

中国企业优势在低成本硬件、供应链完整度、快速迭代和政策支持。MIIT 文件把人形机器人列为未来产业,并提出 2025 年初步创新体系、2027 年产业链供应链安全可靠的目标。中国公司可能在成本曲线和出货规模上领先,但高端软件、全球客户信任和安全合规仍需验证。

9.3 日本、韩国与欧洲:精密工业和标准优势

日本、韩国和欧洲拥有工业机器人、汽车制造、精密零部件和护理需求基础。它们未必在创业热度上领先,但在高可靠制造、工业客户、护理机器人和安全标准方面有长期优势。未来可能通过零部件、工业集成、专用场景和标准体系参与竞争。

10. 商业模式与单位经济

10.1 RaaS

RaaS 是早期最合理的模式之一。客户按小时、按任务或按月付费,供应商负责设备、维护、软件升级和性能保障。优点是降低客户采购门槛,缺点是供应商资产负担重,对融资能力和运维效率要求高。

RaaS 模式下,核心指标包括单机月收入、利用率、毛利率、维护频率、折旧周期、客户留存和部署周期。如果机器人只能在低利用率下工作,即使单小时收费看似可观,也难以覆盖硬件折旧和服务成本。

10.2 整机销售加软件订阅

这种模式适合教育、科研、开发者、展厅和部分工业客户。优点是回款快,缺点是客户需要承担更多部署和维护责任。低价平台可能扩大开发者生态,但未必直接代表工业生产力成熟。

10.3 场景解决方案

对制造和物流客户而言,最现实的采购对象往往是“一个岗位解决方案”,而不是“一个机器人”。供应商按工位、产线或仓库交付系统,收入包括硬件、软件、部署、维护和绩效服务。这种模式前期较重,但更接近工业客户购买习惯。

10.4 单位经济框架

判断一个人形机器人项目是否具备商业价值,可以用以下简化框架:

• 年化收入 = 单小时收费 x 每日有效工作小时 x 年工作天数,或按任务收费 x 年任务量。

• 年化成本 = 硬件折旧 + 维护备件 + 云与软件 + 现场支持 + 保险认证 + 资本成本。

• 客户价值 = 替代或补充人工成本 + 降低安全事故 + 提高产能弹性 + 减少招工压力 + 降低流程改造成本。

只有当客户价值显著高于客户支付成本,同时供应商年化收入覆盖全生命周期成本,人形机器人才具备可持续商业闭环。

11. 应用场景优先级

11.1 高优先级:制造与仓储

制造和仓储是最先商业化的领域。原因是客户有明确 ROI、环境可改造、任务可分解、支付能力强,且对自动化已有经验。典型任务包括搬运料箱、上下料、产线边配送、简单装配、包装、分拣、巡检、取放工具、辅助测试。

11.2 中优先级:商业服务和园区运维

酒店、商场、机场、医院、园区等场景适合引入人形机器人做引导、巡检、搬运、简单服务和安防辅助。但这些场景对人机交互、安全、外观和服务质量要求高,商业价值不一定高于移动服务机器人。

11.3 中长期:养老与医疗辅助

养老是需求最大的长期市场,但短期商业化困难。护理场景需要高安全、高信任、高灵巧操作、复杂人机交互和明确责任边界。机器人可先从陪伴、提醒、递送、巡检、跌倒检测、远程看护辅助进入,而不是直接替代护理员。

11.4 长期:家庭通用机器人

家庭是想象空间最大的市场,但也是最难的市场。家庭环境高度非结构化,任务种类无限,物品变化大,安全风险高,消费者价格敏感。短期家庭人形机器人更可能以高端早期用户、开发者、展示和特定任务设备形态出现,距离“通用家务机器人”仍有较长距离。

12. 投资机会图谱

12.1 短期确定性较高

核心部件:电机、减速器、丝杠、传感器、灵巧手、电池和轻量化结构件。受益逻辑是试点和量产准备会先带来样机和小批量订单。

计算与仿真平台:边缘 AI 芯片、GPU、仿真软件、机器人训练数据工具。受益逻辑是机器人研发和部署需要大量训练、仿真和推理算力。

工业集成与运维:帮助机器人进入工厂和仓库的集成服务、维护体系和安全认证。受益逻辑是早期客户更需要完整解决方案。

12.2 中期弹性较高

整机厂:一旦某些任务包跑通,整机厂会拥有品牌、数据、客户和平台价值。但需要警惕高估值、收入滞后和技术路线变化。

机器人软件平台:任务模型、fleet management、远程操作、数据闭环、机器人操作系统。若能形成跨客户复用,商业质量可能优于硬件。

12.3 长期空间最大

RaaS 平台和通用劳动平台。如果人形机器人能从单任务扩展到多任务,平台型公司可能获得类似云计算或自动驾驶运营平台的长期价值。

养老、家庭和个人服务生态。该方向空间大但验证周期长,短期不宜按成熟市场估值。

13. 主要风险

技术风险:全身控制、灵巧操作、故障恢复、长尾场景、安全冗余和续航仍未完全解决。

商业风险:客户试点多、复购少,机器人无法证明 ROI,或部署成本吞噬硬件降价带来的收益。

估值风险:长期市场空间巨大,但短期收入很小,容易出现主题炒作和估值透支。

竞争风险:专用机器人、机械臂、AMR、AGV 和固定自动化可能在多数任务上更便宜、更稳定。

供应链风险:关键部件价格、良率、出口管制、地缘政治和采购政策可能影响量产。

安全与监管风险:人形机器人与人共享空间,涉及机械安全、功能安全、网络安全、数据隐私、劳动法规和事故责任。

数据风险:机器人基础模型依赖真实操作数据和遥操作数据,数据采集成本、隐私和跨境流动可能形成约束。

形态路线风险:许多任务并不需要双足人形机器人。轮式人形、移动机械臂、协作机器人和专用自动化设备可能在经济性上更优。

14. 关键跟踪指标

商业化指标:

• 真实客户数量和复购率

• 单机累计运行小时数

• 每周有效工作小时

• 任务成功率和失败恢复率

• 单机年化收入

• RaaS 毛利率

• 部署周期和现场工程成本

• 客户节省成本或提升产能的量化数据

技术指标:

• 续航和换电效率

• 平均无故障时间

• 灵巧手可靠性

• 负载能力和动作精度

• sim-to-real 成功率

• 任务模型迁移能力

• 远程干预频率

产业指标:

• 核心部件价格下降速度

• 整机 BOM 成本

• 量产良率

• 供应商数量和交付周期

• 政策补贴和标准制定

• 安全认证进展

• 主要客户从试点到规模部署的转换率

15. 未来 3-5 年趋势判断

图3:人形机器人商业化路径与关键观察指标

2026-2027 年,行业会进入试点密集期。大量公司会宣布工厂、仓库、汽车和电子制造客户,但真正值得关注的是持续运行小时数、复购合同和单位经济模型,而不是演示视频。

2027-2028 年,硬件平台会明显分化。低价开发者和教育平台、工业级双足搬运平台、高灵巧操作平台、轮式人形平台可能形成不同路线。不是所有“人形机器人”都会走双足全身通用路线。

2028-2030 年,如果机器人基础模型、仿真数据和遥操作数据形成正循环,行业可能出现从“单客户定制试点”到“可复制岗位包”的转变。例如“仓库料箱搬运包”“汽车工厂上下料包”“电子厂巡检包”“养老机构夜间巡检包”。商业化规模的关键不是机器人会多少技能,而是某些技能能否标准化、可验收、可收费。

2030 年以后,如果硬件成本下降、模型泛化、客户复购和服务网络同时成熟,人形机器人可能从单点自动化设备升级为通用劳动平台。此时产业价值将从硬件销售扩展到软件订阅、任务模型、RaaS、维修维护、数据闭环、保险和行业解决方案。

16. 最终判断

人形机器人商业化的本质,是 AI 从数字世界进入物理劳动市场。这个市场非常大,但物理世界不接受只停留在演示里的能力。它要求硬件可靠、软件鲁棒、供应链稳定、现场服务强、客户 ROI 清楚。

短期最稳的机会在零部件、仿真训练、机器人数据平台、工业集成和受限场景 RaaS。整机公司空间最大,但竞争最激烈,资本消耗也最大。中期胜出的公司未必是视频最炫的公司,而是能把机器人交付到客户现场、持续运行、快速维护、不断降低成本的公司。

因此,本报告的核心判断是:人形机器人已经进入商业化前夜,但不是全面爆发期。2026-2030 年将是行业去伪存真的阶段,能跑通“一个岗位、一类场景、一套可复制系统”的公司,会获得下一阶段规模化资格。产业研究应保持乐观,投资研究应保持纪律。真正的胜负手不在发布会,而在真实客户现场。

17. 参考资料

[1] Goldman Sachs, "The global market for humanoid robots could reach $38 billion by 2035", https://www.goldmansachs.com/insights/articles/the-global-market-for-robots-could-reach-38-billion-by-2035

[2] Goldman Sachs, "Humanoid robot: The AI accelerant", https://www.goldmansachs.com/insights/goldman-sachs-research/global-automation-humanoid-robot-the-ai-accelerant

[3] Morgan Stanley, "Humanoid Robot Market Expected to Reach $5 Trillion by 2050", https://www.morganstanley.com/insights/articles/humanoid-robot-market-5-trillion-by-2050

[4] Morgan Stanley Investment Management, "Embodied AI and the Rise of Humanoid Robots", https://www.morganstanley.com/im/en-sg/institutional-investor/insights/articles/embodied-ai-and-the-rise-of-humanoid-robots.html

[5] Grand View Research, "Humanoid Robot Market Size & Share", https://www.grandviewresearch.com/industry-analysis/humanoid-robot-market-report

[6] International Federation of Robotics, "World Robotics 2025 - Service Robots Executive Summary", https://ifr.org/img/worldrobotics/Executive_Summary_WR_2025_Service_Robots.pdf

[7] Agility Robotics, "Digit Deployed at GXO in Historic Humanoid RaaS Agreement", https://www.agilityrobotics.com/content/digit-deployed-at-gxo-in-historic-humanoid-raas-agreement

[8] GXO, "GXO Signs Industry-First Multi-Year Agreement with Agility Robotics", https://investors.gxo.com/news-releases/news-release-details/gxo-signs-industry-first-multi-year-agreement-agility-robotics

[9] BMW Group, "Humanoid Robots for BMW Group Plant Spartanburg", https://www.bmwgroup.com/en/news/general/2024/humanoid-robots.html

[10] BMW Group PressClub, "Successful test of humanoid robots at BMW Group Plant Spartanburg", https://www.press.bmwgroup.com/global/article/detail/T0444265EN?language=en

[11] Figure AI, "F.02 Contributed to the Production of 30,000 Cars at BMW", https://www.figure.ai/news/production-at-bmw

[12] Jabil, "Apptronik and Jabil Collaborate to Scale Production of Apollo Humanoid Robots", https://www.jabil.com/news/apptronik-jabil-collaborate.html

[13] Jabil, "Humanoid Robots: Mass Adoption Hinges on Affordability and Scale", https://www.jabil.com/blog/humanoid-robots-mass-adoption.html

[14] Apptronik, "Apptronik and Jabil Collaborate to Scale Production", https://apptronik.com/news-collection/apptronik-and-jabil-collaborate-to-scale-production

[15] Axios, "Apptronik raises $350 million to make humanoid robots", https://www.axios.com/2025/02/13/apptronik-350-millionhumanoid-robots

[16] NVIDIA, "NVIDIA Announces Isaac GR00T N1", https://nvidianews.nvidia.com/news/nvidia-isaac-gr00t-n1-open-humanoid-robot-foundation-model-simulation-frameworks

[17] NVIDIA, "NVIDIA Powers Humanoid Robot Industry With Cloud-to-Robot Computing Platforms for Physical AI", https://nvidianews.nvidia.com/news/nvidia-powers-humanoid-robot-industry-with-cloud-to-robot-computing-platforms-for-physical-ai

[18] NVIDIA Research, "GR00T N1: An Open Foundation Model for Generalist Humanoid Robots", https://research.nvidia.com/labs/lpr/publication/gr00tn1_2025/

[19] AP, "Hyundai and Boston Dynamics unveil humanoid robot Atlas at CES", https://apnews.com/article/8de7b2470c23f5f22441ad1ad7555136

[20] Government of China / SCIO, "China aims to build innovation system for humanoid robots by 2025", https://english.scio.gov.cn/pressroom/2023-11/03/content_116793061.htm

[21] Beijing Government, "China's First National Standards for Humanoid Robots Approved for Development", https://english.beijing.gov.cn/latest/news/202504/t20250424_4073090.html

[22] Government of China, "China to promote use of humanoid robots for elderly care", https://english.www.gov.cn/policies/latestreleases/202501/07/content_WS677d340ac6d0868f4e8ee95d.html

[23] Government of China, "China to promote sound, orderly development of embodied intelligence industry", https://english.www.gov.cn/news/202511/27/content_WS69284a45c6d00ca5f9a07d2d.html

[24] PR Newswire, "AGIBOT Announces the Rollout of Its 5,000th Mass-Produced Humanoid Robot", https://www.prnewswire.com/news-releases/agibot-announces-the-rollout-of-its-5-000th-mass-produced-humanoid-robot-302635127.html

[25] TechNode, "China's AgiBot leads global humanoid robot shipments in 2025, Omdia says", https://technode.com/2026/01/09/chinas-agibot-leads-global-humanoid-robot-shipments-in-2025-omdia-says/

[26] ArXiv, "Humanoid Locomotion and Manipulation: Current Progress and Challenges in Control, Planning, and Learning", https://arxiv.org/abs/2501.02116

[27] ArXiv, "GR00T N1: An Open Foundation Model for Generalist Humanoid Robots", https://arxiv.org/abs/2503.14734

[28] Hugging Face Papers, "Open X-Embodiment: Robotic Learning Datasets and RT-X Models", https://huggingface.co/papers/2310.08864

[29] International Journal of Robotics Research, "Foundation models in robotics: Applications, challenges, and the future", https://journals.sagepub.com/doi/10.1177/02783649241281508

[30] ArXiv, "A Survey of Behavior Foundation Model: Next-Generation Whole-Body Control System of Humanoid Robots", https://arxiv.org/abs/2506.20487

[31] ArXiv, "Behavior Foundation Model for Humanoid Robots", https://arxiv.org/abs/2509.13780

[32] ArXiv, "FLAM: Foundation Model-Based Body Stabilization for Humanoid Locomotion and Manipulation", https://arxiv.org/abs/2503.22249

[33] ArXiv, "Embodied Chain of Action Reasoning with Multi-Modal Foundation Model for Humanoid Loco-manipulation", https://arxiv.org/abs/2504.09532

[34] ArXiv, "The Developments and Challenges towards Dexterous and Embodied Robotic Manipulation: A Survey", https://arxiv.org/abs/2507.11840

[35] ArXiv, "Humanoid World Models: Open World Foundation Models for Humanoid Robotics", https://arxiv.org/abs/2506.01182