核心提示:本文所有内容均为本人学习交流之用,不构成任何买卖建议。

一、资产负债表分析

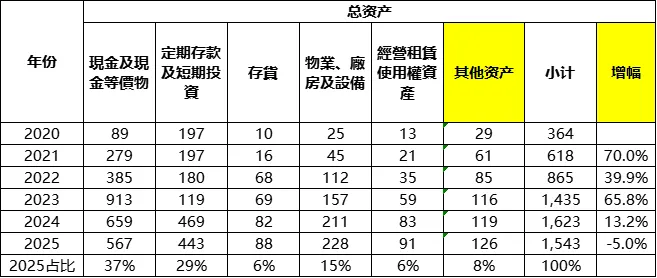

2025年期末总资产1543亿,同比下降5.0%。

从资产构成看,类现金1010亿,占比达到66%,手头现金非常充沛。

理想的销售模式是直销,因此几乎没有什么营收账款。存货也不高,2025年期末88亿,占比仅6%。

固定资产+租赁资产319亿,合计占比21%。

以上几块资产合计占比达到92%。

负债方面,2025年期末总负债821亿,同比下降10.8%,资产负债率53%。

从构成来看,应付账款及票据406亿,占比50%。

预提费用及其他负债134亿,占比17%,预提费用主要是应付账款、研发费用、税款、薪酬等等。

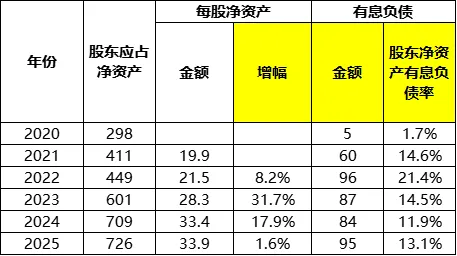

借贷金额95亿,占总负债12%。股东净资产游戏负债率13.1%。

2025年期末股东净资产726亿,同比增加2.4%。

二、交付量分析

不知道为什么,新势力不喜欢用“销量”,而喜欢用“交付量”这个词,其实就是终端零售或者实销嘛,说得这么高大上。

2025年销量40.6万,同比下降18.8%。增长的势头一下就被摁住了,而且是两位数下降。

说到销量,我个人不太喜欢新势力的自愿公告。传统车厂每月的销量快报就是一个表格,当期多少,同比增减幅度多少,当年累计多少,同比增减幅度多少,简单明了。

但是这些新势力呢,就偏不这么操作。它只公布当月销量。

想知道同比变化?自己翻上年度同期的数据去吧。

想知道年度累计销量及同比变化?自己算去吧。

这么说也不全面,去年前面几个月销量增加的时候,还是通报了一下增幅的。

既然如此,那就自己动手丰衣足食吧。今年1~4月,理想累计销量12.9万辆,同比增加1.9%。

三、营收分析

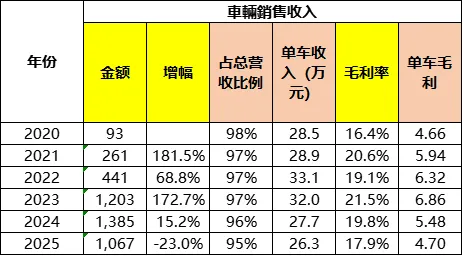

理想的收入包含“车辆销售收入”、“其他销售和服务收入”两块,其中前者占到绝对大头。

车辆销售收入方面,2025年收入1067亿,同比下降23%,占总营收比例95%。

单车收入26.3万,同比下降1.4万。

毛利率17.9%,同比下降1.9个百分点,毛利率下降得有点多。这个毛利率高吗?不好说,因为理想是直销的,毛利率比其他车厂高是理所当然的。

单车毛利下降0.78万元至4.7万元。

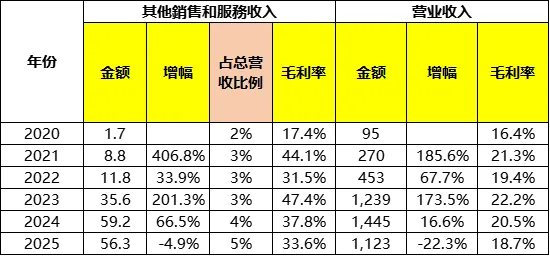

其他业务不赘述了,2025年毛利率33.6%

公司2025年总营收1123亿,同比下降22.3%,毛利率18.7%同比下降1.8个百分点。

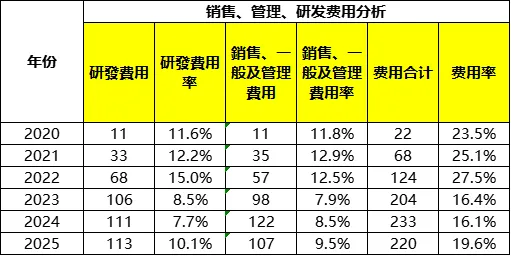

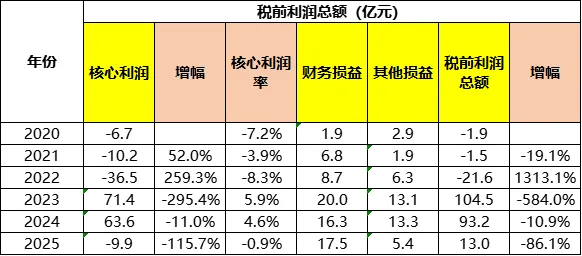

四、费用分析

我把理想的税前利润拆解为核心利润、财务损益和其他损益三块。

核心利润=車輛銷售收入+其他銷售和服務-車輛銷售成本-其他銷售和服務-研發費用-銷售、一般及管理費用

理想2025年核心利润-9.9亿,重新变成亏损状态。

财务损益=综合损益表利息收入及投資收益,淨額-利息支出

得益于手头大量的现金,2025年财务损益17.5亿。

其他损益=综合损益表构成税前利润的其他科目。2025年5.4亿,同比下降7.9亿。

理想2025年税前利润总额13亿,同比下降86.1%。

股东应占净利润11.2亿,同比下降86%。从2023年的百亿级别股东应占净利润到2025年的11.2亿,也就两年时间。

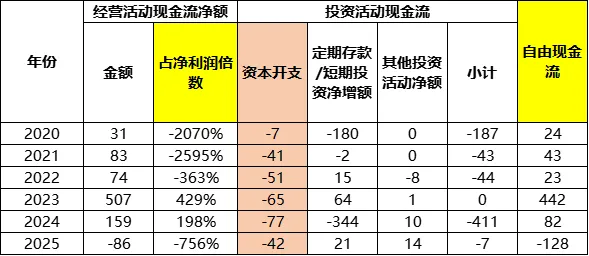

六、现金流量表

2025年经营活动现金流净额为-86亿,再叠加42亿的资本开支,自由现金流为-128亿。真惨。

融资活动现金流没什么好说的,2025年就增加了14亿借贷,其他没什么。

七、总结

2023年无疑是理想截止目前的高光时刻,百亿级别的净利润,是大部分自主品牌传统车厂奋斗这么多都没有达到过的水平。而李老板,只用了几年时间就达到了。

然而,事实再一次证明,汽车行业很难有常胜将军。你的L8、L9打开了一片空白市场?好,两三年后,同级别的竞品就陆续出来瓜分市场了。

根据我的观察,在国内汽车行业,靠产品领先,一般只能保持2~3年,因为这基本就是一个整车的开发周期。同行看到这款产品好卖,最多3年,就能推出类似产品,比你的设计更好,还卖得更便宜。

这让我联想到了2012年左右的长城H6,当时这款车卖得非常好,长安也成立了S301项目,也就是后来的CS75,上市后也成为了爆品。

所以,理想能否跑得出来,还是得继续观察。

------------分割线------------

写作不易,如果觉得有用,可以【点赞】+【小爱心】鼓励一下!感谢您的支持!!