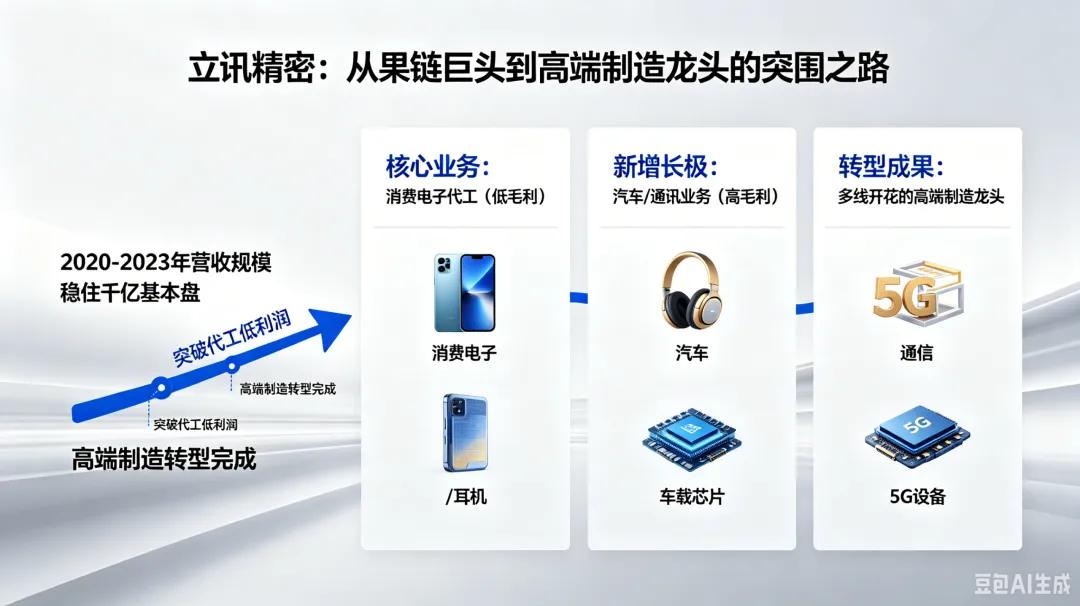

立讯精密财报拆解:营收占比近 80% 的消费电子,为何毛利率仅 10%?

作为“果链” 代工巨头,立讯精密的消费电子业务,是撑起千亿营收的绝对主力,但从财报数据看,它却陷入了一个典型的 “高规模、低毛利”的结构性困境。一、数据画像:营收压舱石,毛利率明显偏低

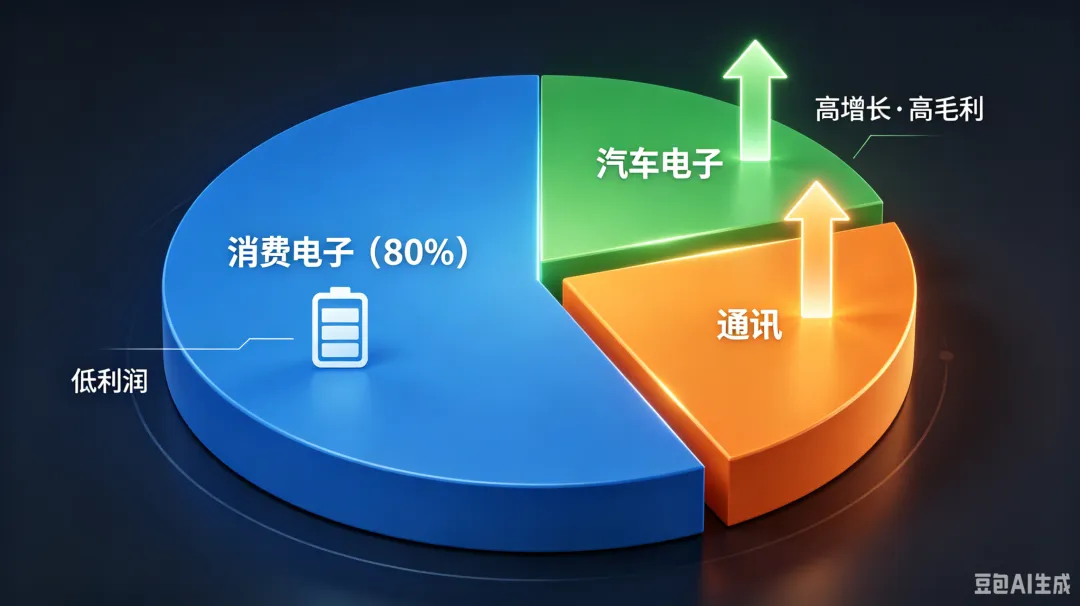

2025 年年报数据,清晰呈现了这份业务的 “矛盾” 特质:绝对营收支柱:消费电子贡献了79.52% 的主营收入(2643 亿元),是公司当之无愧的基本盘,撑起了千亿级营收的体量。毛利率显著低于其他板块:消费电子业务毛利率仅为10.64%,远低于汽车电子(15.75%)、通讯及数据中心(18.40%)等高毛利业务。利润贡献与营收规模不匹配:消费电子虽贡献了71.01% 的利润,但和近 80% 的营收占比相比,利润权重明显偏低。反观汽车电子,仅 11.81% 的营收占比,却贡献了 15.62% 的利润,单位营收的盈利能力远超前者。二、低毛利的根源:苹果产业链模式的结构性局限

这份“规模大、利润薄” 的现状,正是苹果供应链模式的典型写照:规模与稳定的馈赠:绑定苹果带来的海量、稳定订单,是立讯实现规模化生产、稳定现金流的根基。没有这个千亿级订单池,后续所有转型布局都无从谈起。价值链分工的天然天花板:在成熟的消费电子产业链中,品牌方掌握了绝大部分利润与定价权,而代工与零部件供应商,天然面临毛利率天花板。哪怕是立讯这样的顶级供应商,也难以突破行业分工的利润限制。三、财报指明方向:为什么必须加码高毛利赛道?

优化盈利结构刻不容缓:汽车电子、通讯数据中心业务的毛利率显著更高,是拉动整体盈利水平的关键。这也是公司近年疯狂加码这些赛道的核心原因。转型已初见成效:目前汽车电子(11.81%)、通讯业务(7.39%)已贡献可观增量,正在逐步稀释消费电子低毛利业务对整体盈利的拖累。基本盘仍是转型底气:尽管毛利率偏低,但消费电子产生的庞大现金流,正是支撑汽车、通讯等资本密集型业务扩张的“粮草弹药”。结语

立讯精密的这份财报,正是果链巨头的真实写照:消费电子成就了它的规模与行业地位,也给它戴上了毛利率天花板的“紧箍咒”。未来,它的核心命题,就是在稳住千亿基本盘的同时,靠汽车、通讯等高毛利业务突围,摆脱 “代工低利润” 的标签,真正从 “果链巨头” 成长为多线开花的高端制造龙头。