? 本文来自南方策宠业营销研究院出品的《2026年1-5月宠物行业上市新品研究报告》。这是本公众号连载发布的第一篇,后续还将陆续发布第二章至第十章,覆盖184款新品的主粮、零食、用品、玩具、保健品/药品五大品类深度分析。建议关注,不错过。

《2026年1—5月宠物行业上市新品研究报告》出炉:184款新品、五大品类全梳理

市场规模3126亿,单宠消费创新高,上半年184款新品密集上市。哪类最多?哪个月最火?哪个价格带最卷?一文说清楚。

1.1 研究背景与目的

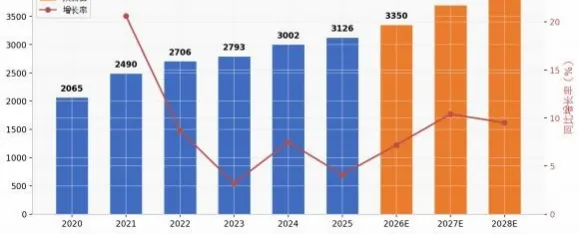

中国宠物经济正经历从高速增长向高质量发展的关键转型期。根据《2026年中国宠物行业白皮书(消费报告)》数据,2025年我国城镇宠物(犬猫)消费市场规模已达3126亿元,较2024年增长4.1%,其中犬消费市场规模1606亿元,猫消费市场规模1520亿元。预计到2028年,城镇宠物(犬猫)消费市场规模将突破4050亿元大关。全球范围内,宠物食品市场2025年规模达到1324亿美元,2026年预计延续增长至1352.9亿美元,亚太地区以7.04%的增速领跑全球。

南方策宠业营销研究院长期关注宠物行业发展动态,通过对市场趋势、品牌策略、产品创新等多维度的持续追踪,发现2026年开年以来行业呈现出与前两年显著不同的创新特征。一方面,养宠群体持续年轻化——"90后"宠主占比达42.7%,"00后"占比达26.3%,两代人合计接近七成,推动消费需求向精细化、智能化、情感化方向演进。另一方面,"数量减速、消费加速"的特征日益明显:2025年城镇犬猫总量为1.26亿只,同比增长仅1.8%,但单只犬年均消费达3006元、单只猫年均消费达2085元,均创历史新高。这意味着行业的增长动力已从"养宠人数增加"转向"单宠消费提升",产品创新成为驱动市场扩容的核心引擎。

2026年1—5月,宠物行业新品上市密度创下近年新高。从1月CES 2026上AI宠物玩具的集中爆发,到2月京宠展主粮新品的密集亮相,再到3月深宠展智能用品的首发潮,直至5月它博会全品类新品的集中发布,短短五个月内,各大品牌推出了涵盖宠物主粮、零食、用品、玩具、保健品及药品五大品类的众多创新产品。其中,既有华为智能憨憨AI宠物开售4秒售罄的现象级产品,也有默沙东Numelvi(首款二代JAK抑制剂)和BRAVECTO QUANTUM(首个12个月犬用驱虫注射剂)等里程碑式药品获得FDA批准。

研究目的:本报告由南方策宠业营销研究院出品,旨在系统梳理2026年1-5月宠物行业上市新品全貌,深度解析五大品类的产品创新方向、技术演进路径与竞争格局变化,揭示国产替代、AI赋能、精准营养等关键趋势,为品牌决策者的产品规划与战略布局提供数据支持与趋势判断。

1.2 研究范围与数据来源

1.2.1 研究范围

本报告聚焦2026年1月1日起至5月31日期间在全国范围内上市的宠物行业新品,覆盖五大核心品类:

·宠物主粮:猫粮、狗粮等全价粮、处方粮、功能粮、幼猫粮/幼犬粮等

·宠物零食:冻干零食、猫条、湿粮/罐头、培养肉零食、联名款零食等

·宠物用品:智能喂食器、智能饮水机、智能猫砂盆、猫砂、烘干箱、宠物推车等

·宠物玩具:AI玩具、电子玩具、互动玩具、传统玩具等

·宠物保健品/药品:营养补充剂、关节保健、化毛产品、驱虫药、处方药等

地域范围以中国市场为主,兼顾全球重要市场(美国FDA批准药品、新加坡培养肉产品、CES展会新品等)。

1.2.2 数据来源

本报告由南方策宠业营销研究院编制,数据来源于以下权威渠道,确保信息的真实性与可追溯性:

1.2.3 研究方法

南方策宠业营销研究院采用"数据驱动+案例解析"的研究范式,具体包括:品类统计法——对184款新品按品类、品牌、上市时间进行系统归类与统计;趋势归纳法——从产品卖点、工艺技术、配方成分等维度提炼行业创新方向;对比分析法——横向对比国产与进口品牌的产品策略差异,纵向对比2025年与2026年的品类演变;案例深描法——选取具有代表性的品牌与产品进行深度剖析,揭示创新背后的商业逻辑。研究院依托自有行业监测数据库,对品牌动态进行实时追踪,确保研究的时效性与全面性。

1.3 2026年1—5月新品上市总览

1.3.1 新品规模与品类分布

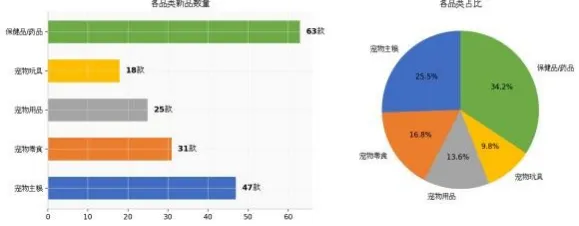

经南方策宠业营销研究院系统梳理,2026年1-5月宠物行业共上市新品184款(去重后),覆盖五大品类。其中,保健品/药品以63款位居首位,占比34.2%;宠物主粮47款,占比25.5%;宠物零食31款,占比16.8%;宠物用品25款,占比13.6%;宠物玩具18款,占比9.8%。

保健品/药品63款 · 34.2%

宠物主粮47款 · 25.5%

宠物零食31款 · 16.8%

宠物用品25款 · 13.6%

宠物玩具18款 · 9.8%

图1-2 2026年1-5月宠物行业各品类新品数量分布(数据来源:南方策宠业营销研究院整理)

保健品/药品品类的新品数量领先,主要受益于FDA在2026年前五个月的审批加速——共有28款宠物药品获得批准或补充适应症,涵盖驱虫药、抗炎镇痛药、心脏药、止吐药等多个治疗领域。宠物主粮紧随其后,反映出品牌在配方精细化、工艺升级方面的激烈竞争。值得关注的是,宠物玩具品类虽数量最少(18款),但CES 2026上AI宠物玩具的集中爆发使其成为舆论关注的热点。南方策宠业营销研究院认为,这一品类分布特征表明,2026年上半年宠物行业的创新重心正向"健康管理"和"智能交互"两大方向倾斜。

1.3.2 月度上市节奏与展会生态

2026年1-5月的新品上市呈现明显的"展会驱动"特征,四大行业展会构成了新品发布的核心节点:

南方策宠业营销研究院观察到,宠物行业的新品发布已形成"年初CES定调科技创新 → 春季展会密集上新 → 年中它博会集中爆发"的固有周期。品牌increasingly将展会作为新品首发的战略节点,借助展会的专业流量与媒体关注度实现"发布即引爆"。这一节奏模式在2026年表现得尤为明显,也反映出行业营销从"分散投放"向"节点集中"的转型趋势。

1.3.3 价格区间与定位分布

从价格带来看,2026年1—5月新品呈现"两极分化+中间扩容"的特征。高端产品(单价200元以上)主要集中在进口主粮(渴望、爱肯拿、ZIWI)、智能设备(PETKIT猫砂盆1799-2199元、华为AI宠物399元)及高端保健品(MAG鱼油199元、纪年实测TOP1系列)三大领域。中高端产品(50-200元)是新品最密集的区间,涵盖国产烘焙粮(蓝氏50+/斤、坦克小希90元/1.5kg)、冻干零食(朗诺99-139元/300g)、智能饮水机(PETKIT 279-329元)等。平价产品(50元以下)则以猫砂(屋哩159-239元/7L)、基础保健品(MOFEI营养膏9.9元)、入门玩具(响纸老鼠4-6元)为主。

图1-1 2020—2028年中国城镇宠物(犬猫)消费市场规模及预测(数据来源:《2026年中国宠物行业白皮书》)

1.4 核心发现摘要

基于南方策宠业营销研究院对184款新品的系统分析,本报告提炼出以下六大核心发现:

发现一:AI+宠物从概念走向量产

CES 2026成为AI宠物产品的"成人礼"——华为智能憨憨接入小艺大模型,售价399元开售4秒即告售罄;珞博智能芙崽半年销量12万台;卧安科技Kata机器人进军日本市场。AI技术已从"炫技"阶段进入"规模化商业落地"阶段。

发现二:主粮工艺进入"烘焙+酥化"双轨竞争时代

47款主粮新品中,烘焙粮和酥化粮合计占比超过40%。伯纳天纯首创酥化工艺(鲜肉酶解+烘焙双效),蓝氏推出超能奶盾烘焙猫粮(酸奶代替鲜奶+包埋技术),坦克小希轻烘焙粮实现80%鲜肉添加。工艺差异化正成为品牌突围的核心武器。

发现三:培养肉开启宠物食品新纪元

Friends & Family于2026年4月在新加坡推出亚洲首款商业零售培养肉宠物零食,以法老鹌鹑细胞培养肉为原料。这一里程碑事件标志着宠物食品行业正式进入"替代蛋白"时代。

发现四:FDA宠物药品审批进入"加速期"

2026年1—5月,FDA批准或补充批准了28款宠物药品,包括默沙东Numelvi(首款二代JAK抑制剂)、BRAVECTO QUANTUM(首个12个月犬用驱虫注射剂)等里程碑产品。宠物医疗创新正在追赶人用药物的步伐。

发现五:保健品走向"实证化"与"精准化"

纪年品牌引入7天实测评分体系(综合评分9.9/10),都乐时磷虾油采用磷脂穿透靶向递送技术,红狗关节医护版实现氨糖25%+软骨素53%+MSM 10%的精准配比。"有数据、有专利、有认证"成为保健品新品的标配。

发现六:国产替代从"性价比"走向"技术领先"

乖宝宠物毛利率达42.27%(行业最高),麦富迪MF3鲜锋者系统将漏油率降低80%+,蓝氏猫源性专利乳酸菌技术全球首创。国产品牌正从"卷价格"转向"卷研发",在与进口品牌的竞争中占据越来越主动的地位。南方策宠业营销研究院监测数据显示,2025年"6·18"大促期间宠物食品TOP5品牌中本土品牌占据四席,国产替代趋势已不可逆转。

? 下一篇预告

第二章《2026年1-5月宠物新品上市总览》——184款新品的"新品地图",十大标志性新品深度解析,以及月度上市节奏背后的行业逻辑。明天发布,敬请关注。

? 如需就宠物行业营销问题进行深度交流,欢迎扫码添加微信,备注"咨询"

出品方:南方策宠业营销研究院 | 报告规模:全十篇 · 约52,000字 · 30+图表