第一章 关税与贸易壁垒

一、美国汽车及零部件关税背景介绍

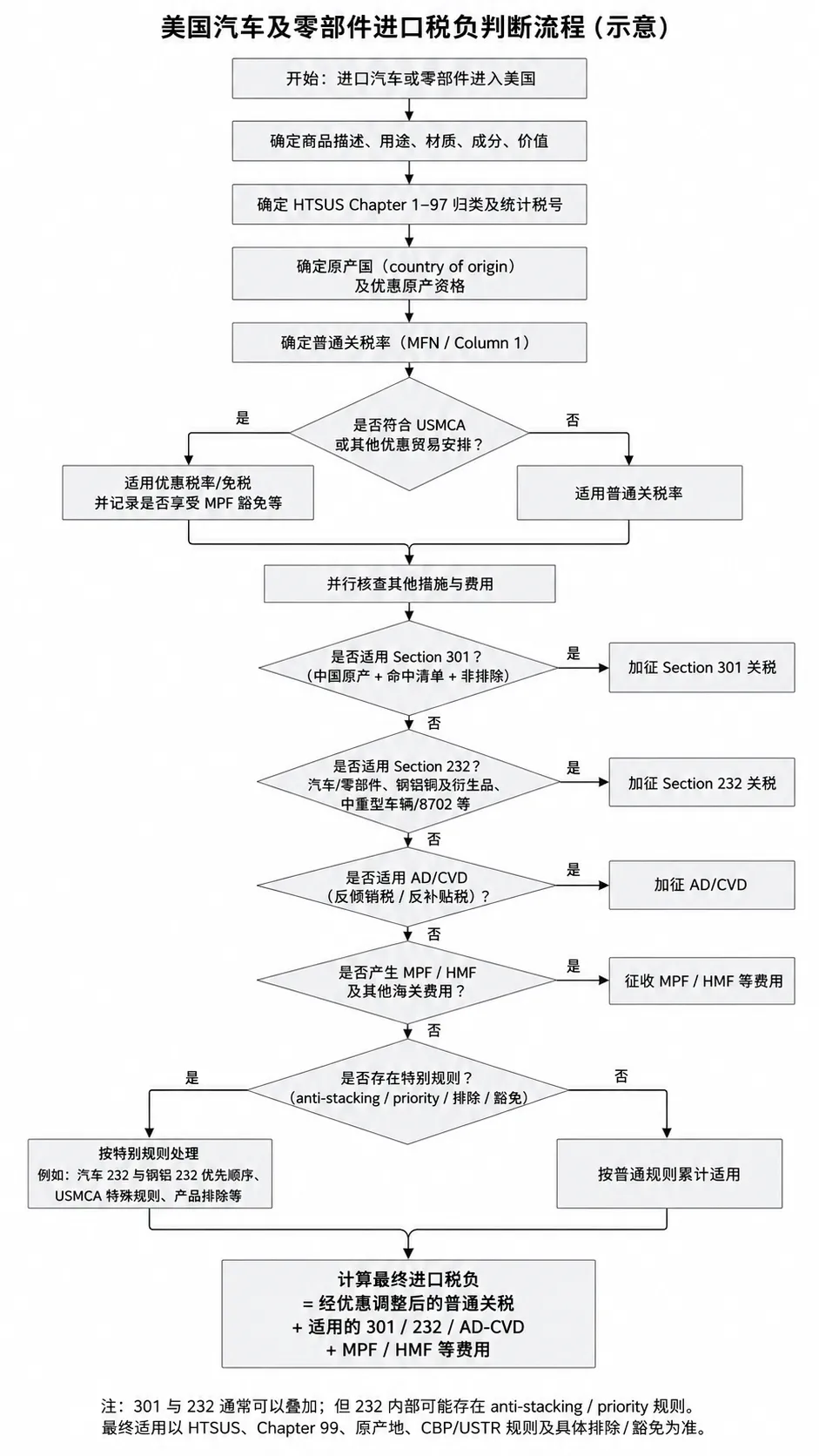

美国对汽车及零部件的进口税负,应理解为一个分层计税体系,而不是单一税种。对进入美国市场的整车、零部件、电池、关键材料及相关产品,通常不是企业自行在不同税种之间“择一适用”,而是按照法律结构和适用顺序逐层判断。 美国现行税负一般表现为:

与此同时,对于同一商品同时落入汽车 232、钢 232、铝 232及 EO 14289 所列若干 IEEPA 措施的情形,应按照 EO 14289 及后续修订确定优先适用和非叠加规则;但该规则不当然排除 HTSUS Column 1、Section 301、中国相关其他 IEEPA 措施、AD/CVD、MPF/HMF 及其他适用税费。

二、美国汽车及零部件进口的关税核算步骤

1. 基础归类与原产地判断

进口税负判断的起点,是对商品本身进行准确识别。因此,在适用关税时,需要收集并确认以下基础信息:

商品描述,包括产品名称、型号、功能、用途、工作原理及适用车型或系统。 商品构成,包括材质、成分、零部件组成、是否含钢、铝、铜或其他特定金属,以及是否属于整车、零部件、组件、总成、维修件或售后件。 交易信息,包括成交价格、申报价值、发票、合同、运费保险信息,以及是否存在协助费、特许权使用费、模具费等可能影响完税价格的项目。 供应链信息,包括生产地、加工地、原材料来源、关键工序、最终实质性转化地点,以及是否存在跨境组装、简单加工或第三国转运安排。

在此基础上,需要依据 HTSUS Chapter 1–97 确定商品的基础归类和十位统计税号。

对于汽车及零部件,常见归类可能涉及第 87 章,也可能因商品属性进入机械、电气、金属制品、塑料橡胶制品等其他章节。因此,不能仅凭“用于汽车”这一用途直接归入汽车零部件税号,而需要结合 HTSUS 归类规则、章节注释、品目条文、解释性注释及 CBP 裁定进行判断。

完成归类后,还需判断原产国。原产地判断与优惠原产资格并非同一概念:

非优惠原产地通常用于确定原产国标记、Section 301、部分 Section 232 或其他贸易措施是否适用。 优惠原产资格则用于判断是否可以享受 USMCA 或其他自由贸易协定下的优惠税率。

普通关税率,即 HTSUS Column 1(MFN / General),适用于“享有正常贸易关系(NTR / MFN)待遇国家”的进口商品的基础税率。

暂时无法在飞书文档外展示此内容

2. 判断是否适用 USMCA 或其他优惠贸易安排

在完成基础归类和原产地判断后,需要进一步判断货物是否符合 USMCA 或其他优惠贸易安排的适用条件。

对于来自加拿大或墨西哥的汽车及零部件,USMCA 是最重要的优惠贸易安排之一。需要核查货物是否满足相应产品特定原产地规则,包括:

税则归类改变; 区域价值含量; 净成本法; 追溯法; 汽车核心零部件规则; 钢铝采购要求; 劳动价值含量等要求。

对于整车及特定汽车零部件,USMCA 原产规则通常较一般工业品更复杂,不能仅以供应商声明或发票产地作为充分依据。

如果货物符合 USMCA 或其他优惠贸易安排,则可适用相应优惠税率或免税待遇,并进一步判断是否可享受 MPF 豁免等配套待遇。

企业需要保存以下资料:

原产地证明; 供应商声明; BOM; 成本表; 生产流程说明; 区域价值含量计算资料; 必要的年度认证文件。

如果货物不符合 USMCA 或其他优惠安排,则仍需适用普通关税率,并继续进入后续附加措施核查程序。

3. 并行核查其他附加措施和费用

(1)Section 301

Section 301 附加关税适用于 HTSUS Chapter 99 / U.S. Note 20 所列税号项下的 “products of China” 或 “articles the product of China”。

其中,China-origin 的判断依据为美国海关原产地规则,即商品的 country of origin,而非出口国或发货国。如商品经第三国加工,只有该加工构成 substantial transformation,第三国才可能成为新的原产国。

Section 301 的适用逻辑是依据:

中国原产地 + 是否命中 USTR 清单及对应税号

也就是说,Section 301 本质上是面向中国来源商品的定向附加税,而不是面向所有进口汽车产品的普遍税。

在汽车产业链中,当前较具代表性的 Section 301 附加税率包括:

特定中国原产电动车相关 HTSUS 税号,自 2024 年起适用 100% 附加税率; 电动车用锂离子电池,自 2024 年起适用 25% 附加税率; 其他锂离子电池,自 2026 年起适用 25% 附加税率; 天然石墨、永磁体等若干汽车上游关键材料也已被纳入新增或提高 301 税率的重点范围; 其中,天然石墨和永磁体自 2026 年起适用 25% 附加税率。

同时,USTR 仍对部分产品保留排除安排。178 项当前排除已延长至 2026 年 11 月;USTR 并表示可继续考虑进一步延长或修改,说明排除清单仍具有动态调整属性。

(2)Section 232

Section 232 是美国以国家安全为名设置的附加关税工具。当前对汽车行业而言,Section 232 至少包括三条重要主线。

第一条:汽车、轻型卡车及部分汽车零部件的 Section 232 关税

根据 2025 年美国公告:

乘用车和轻型卡车自 2025 年 4 月 3 日起适用 25% 的 Section 232 额外关税; 部分汽车零部件自 2025 年 5 月 3 日起适用 25% 的 Section 232 额外关税。

该措施明确规定,上述税率是在其他适用税费基础上额外征收。

对于符合 USMCA 的整车,美国允许其仅就 non-U.S. content 部分适用 25% 税率;而对符合 USMCA 的部分零部件,在“仅对非美国成分征税”的实施程序建立前,原则上暂不适用相应的汽车零部件 Section 232。

第二条:中重型卡车、零部件及 8702 类车辆的 Section 232 关税

美国于 2025 年 10 月进一步规定,自 2025 年 11 月 1 日起:

中重型货车及指定零部件适用 25% 的 Section 232 关税; 公交车及 heading 8702 项下车辆适用 10% 的 Section 232 关税。

该部分税率同样是在其他税费基础上额外征收。

第三条:钢、铝及其衍生品的 Section 232 关税

钢、铝及其衍生品 Section 232 是汽车产业链中另一层重要关税风险。

美国在 2025 年 2 月恢复并统一钢、铝及衍生品 Section 232 后,税率为 25%;自 2025 年 6 月 4 日起,多数钢、铝及衍生品税率进一步提高至 50%。

这一层对汽车行业尤其重要,因为很多零部件即便不落入“汽车零部件 Section 232”清单,也可能因为其钢铝属性而命中钢铝 Section 232。

这意味着,对汽车产业链而言,Section 232 的影响并不限于整车和发动机、变速箱等核心总成,而是会通过钢铝材料、结构件、冲压件、壳体件、散热件、底盘件等产品路径向上游和中游扩散,对中国零部件出口商形成广泛影响。

(3)AD/CVD

AD/CVD 是美国对进口商品实施的另一类重要附加税,且经常是企业最容易忽视的一层。

与 Section 301 和 Section 232 不同,AD/CVD 不是对整个汽车行业统一适用,而是按以下维度分别确定:

具体产品; 涉案国家; 出口商 / 生产商; 案件阶段。

有些产品完全不适用 AD/CVD,有些产品则可能面临较高税率。

对汽车及零部件而言,AD/CVD 的高风险领域主要集中在:

金属件; 铸件; 制动件; 铝材; 化工材料; 电池材料等品类。

其核心特征在于:是否适用以及适用何种税率,不能凭经验判断,必须逐案核查 scope 和税率口径,且 AD/CVD 在绝大多数情况下是继续叠加适用的。

(4)MPF 等费用

除关税外,美国进口还常伴随若干费用类项目,其中最常见的是 MPF(Merchandise Processing Fee)。

对正式报关而言,MPF 目前按货值的 0.3464% 收取,并设有最低和最高收费标准。

MPF 不是 Section 301、Section 232、AD/CVD 的替代,而是通常与上述关税并行出现。

4. 特别规则、排除、豁免与 anti-stacking 判断

完成普通关税、优惠安排、Section 301、Section 232、AD/CVD 及海关费用的初步判断后,还需要进一步审查特别规则。

主要包括:

anti-stacking(防重复叠加)规则当同一商品同时落入多个附加关税措施时,并不当然意味着所有税率都应累加适用。

priority(优先适用)规则若同一商品同时涉及多个 Chapter 99 税号,需要按照 HTSUS 注释、法律文本和 CBP 申报要求确定适用顺序。

产品排除规则即使某商品的 HTSUS 税号命中 Section 301、Section 232 或其他加征清单,只要其具体产品描述符合有效排除条款,仍可能免于缴纳相关附加关税。

USMCA 特殊规则对于来自加拿大或墨西哥的汽车及汽车零部件,符合 USMCA 原产资格并不等于自动免除所有附加关税。

Chapter 98 与 Chapter 99 特殊安排对于维修返修、美国货物返运、临时进口、保税区、CKD/SKD 成套件或特殊组装项目,企业可能适用特殊税收待遇。

5. 最终进口税负计算

在完成上述判断后,可按照以下逻辑计算最终进口税负:

最终进口税负 = 经优惠调整后的普通关税 + 适用的 Section 301 / Section 232 / AD-CVD 等附加税费 + MPF / HMF 及其他应缴费用