重庆啤酒五年财报复盘:高端化遇到平台期,高分红背后的现金流与结构变量

重庆啤酒股份有限公司(600132.SH)2021-2025年财报深度分析

核心观察

重庆啤酒是嘉士伯在中国经营啤酒资产的主要上市平台,品牌组合包括乌苏、重庆、山城、西夏、大理、风花雪月、京A,以及嘉士伯、乐堡、1664、布鲁克林、夏日纷等。本文研究范围为2021年至2025年年度报告,币种均为人民币,主要采用合并报表口径。

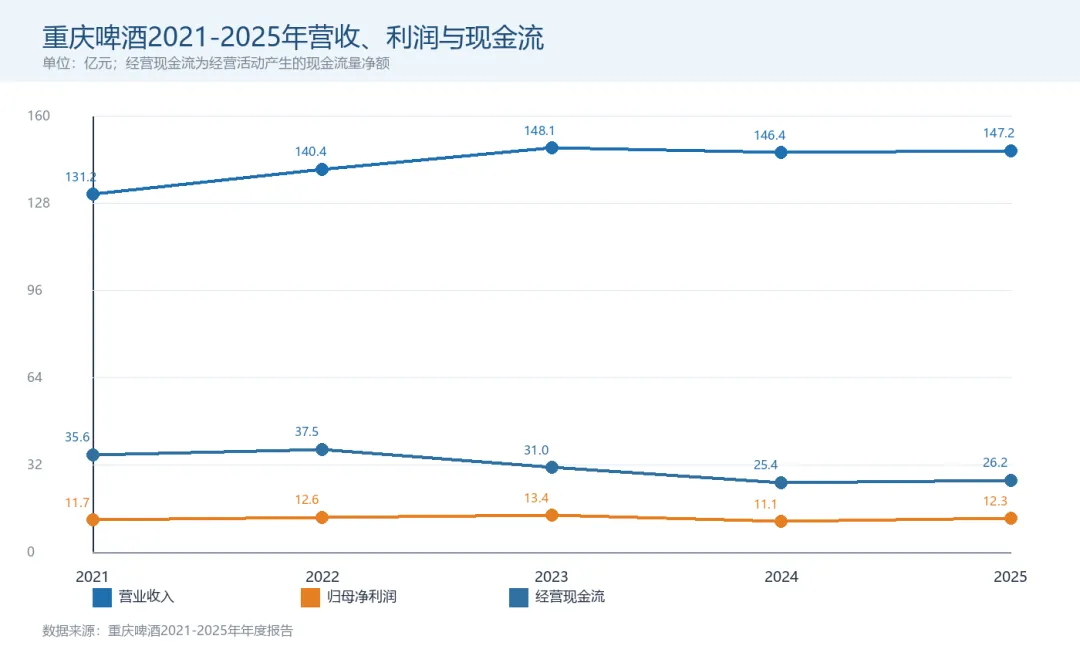

五年数据给出的核心结论是:重庆啤酒仍是一家现金流较强、股东回报力度较高的啤酒企业,但2023年以后增长斜率明显放缓。2021年至2023年,公司收入从131.19亿元升至148.15亿元,2024年降至146.45亿元,2025年仅小幅恢复至147.22亿元。2025年归母净利润回升至12.31亿元,但扣非归母净利润同比下降2.78%,说明利润修复并不完全来自主营经营弹性。

研究重庆啤酒,不能只看高分红,也不能只看毛利率。真正需要拆解的是:高档产品能否继续实现量价协同,本土品牌能否恢复收入增长,销售费用和经销商信用支持能否转化为动销,以及经营现金流能否继续覆盖高比例分红。

读法:2023年以后收入基本处于平台期,经营现金流从2022年高点回落,2025年仅小幅修复。

一、五年主要财务指标:收入平台化,利润波动加大

| 年度 | 营业收入 | 归母净利润 | 扣非归母净利润 | 经营现金流 |

|---|---|---|---|---|

| 2021 | 131.19亿元 同比+19.90% | 11.66亿元 同比+8.30% | 11.43亿元 同比+141.30% | 35.65亿元 同比-3.39% |

| 2022 | 140.39亿元 同比+7.01% | 12.64亿元 同比+8.35% | 12.34亿元 同比+8.00% | 37.53亿元 同比+5.27% |

| 2023 | 148.15亿元 同比+5.53% | 13.37亿元 同比+5.78% | 13.14亿元 同比+6.45% | 30.97亿元 同比-17.47% |

| 2024 | 146.45亿元 同比-1.15% | 11.15亿元 同比-16.61% | 12.22亿元 同比-7.03% | 25.42亿元 同比-17.92% |

| 2025 | 147.22亿元 同比+0.53% | 12.31亿元 同比+10.43% | 11.88亿元 同比-2.78% | 26.24亿元 同比+3.23% |

数据来源:重庆啤酒2021-2025年年度报告。

2021年是重组后整合释放较明显的一年,公司销量278.94万千升,同比增15.10%;营业收入同比增19.90%。但扣非归母净利润同比大增141.30%包含前一年重大资产重组后法定口径和备考口径差异影响,不能简单理解为常态利润弹性。2022年,公司在外部环境扰动下仍实现收入140.39亿元、归母净利润12.64亿元,经营现金流升至37.53亿元,是五年高点。

2023年,公司销量299.75万千升,同比增4.93%,收入和利润继续增长;但经营现金流从37.53亿元降至30.97亿元,公司解释主要与税费支出增加有关。2024年是五年中压力最大的一年,收入同比下降1.15%,归母净利润同比下降16.61%,经营现金流同比下降17.92%。2025年归母净利润回升10.43%,但收入仅增0.53%、扣非净利润下降2.78%,提示主营弹性仍不足。

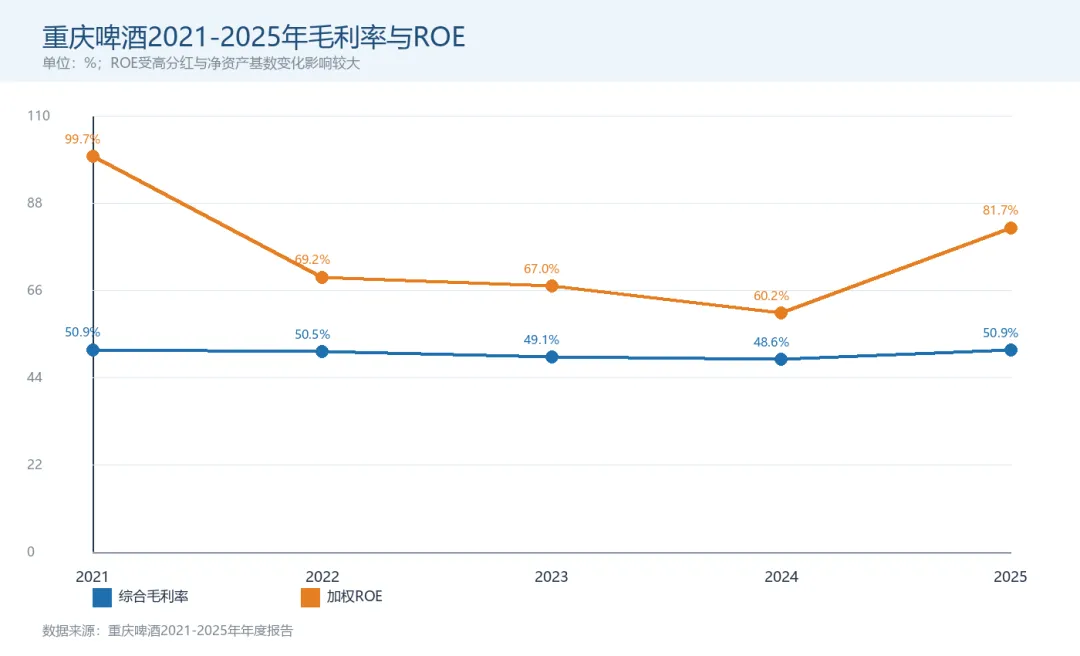

读法:2025年毛利率回升,但ROE受高分红压低净资产基数影响,不能单独解读为经营效率突然大幅改善。

二、业务结构:从扩张高端化进入结构再平衡

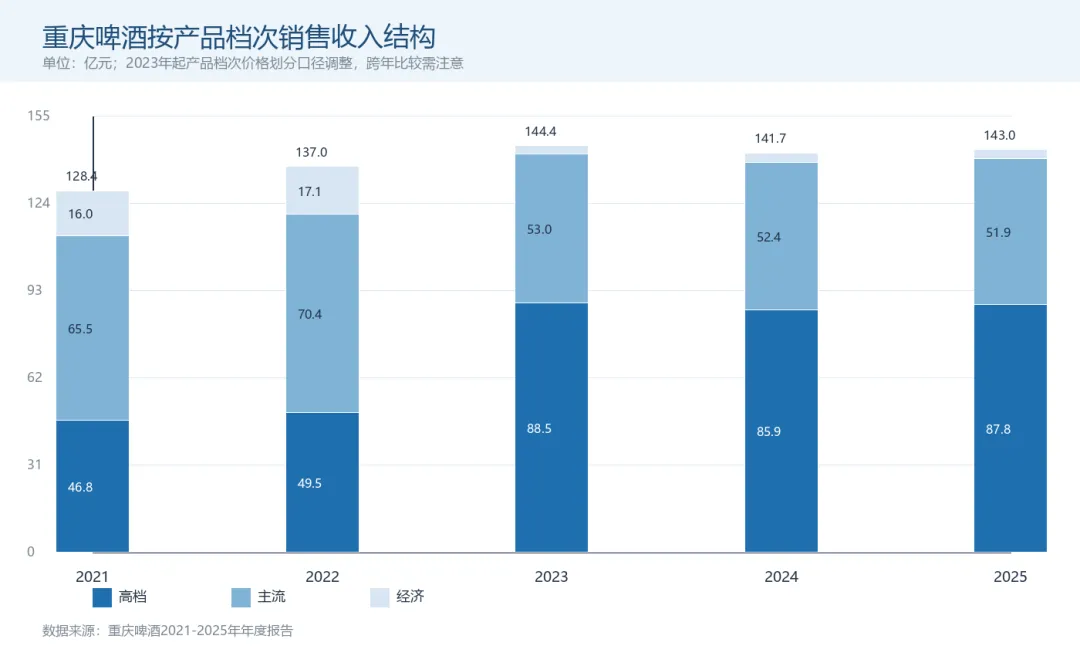

重庆啤酒按价格带披露高档、主流和经济产品。需要特别说明的是,公司2023年起调整了产品档次划分标准:2021-2022年高档产品按消费价格10元及以上划分,2023年起高档产品按消费价格8元及以上划分。因此,2023年以后高档收入与销量占比跃升,既反映产品结构变化,也包含口径变化,不能机械地与2021-2022年直接比较。

| 年度 | 高档收入/销量 | 主流收入/销量 | 经济收入/销量 |

|---|---|---|---|

| 2021 | 46.82亿元 66.15万千升 | 65.49亿元 161.45万千升 | 16.05亿元 51.34万千升 |

| 2022 | 49.47亿元 67.36万千升 | 70.44亿元 165.64万千升 | 17.05亿元 52.66万千升 |

| 2023 | 88.55亿元 143.75万千升 | 52.97亿元 146.16万千升 | 2.90亿元 9.84万千升 |

| 2024 | 85.92亿元 145.72万千升 | 52.43亿元 140.60万千升 | 3.35亿元 11.17万千升 |

| 2025 | 87.80亿元 150.43万千升 | 51.89亿元 137.86万千升 | 3.29亿元 11.23万千升 |

数据来源:重庆啤酒2021-2025年年度报告;2023年起产品档次价格划分标准变化,跨年比较需注意。

读法:同口径观察2023-2025年,高档产品仍有销量增长,但收入弹性并不强,平台期特征明显。

从2023-2025年同口径观察,高档产品销量从143.75万千升升至150.43万千升,销售收入从88.55亿元降至85.92亿元后回升至87.80亿元;主流产品销量从146.16万千升降至137.86万千升,收入从52.97亿元降至51.89亿元。也就是说,近三年高档产品仍在贡献结构韧性,但并非价格和销量同步高速上行。2024年高档销量同比增长1.37%,高档收入却同比下降2.97%,说明渠道结构、促销、产品组合或价格实现能力对收入形成压力。

品牌维度看,国际品牌收入从2021年的45.15亿元升至2025年的54.92亿元,本土品牌收入从83.20亿元升至2023年的91.64亿元后,2024年降至88.62亿元,2025年进一步小幅降至88.05亿元。2025年国际品牌收入同比增长3.47%,本土品牌收入同比下降0.64%;国际品牌毛利率53.82%,本土品牌毛利率50.92%,两者毛利率差距收窄。国际品牌仍是结构升级抓手,而本土品牌需要在强势市场、非现饮渠道、大城市计划和新品组合中继续寻找增长。

三、区域与渠道:南区盈利能力高,中区体量大,西北修复明显

公司按区域披露西北区、中区和南区。2025年,西北区收入40.26亿元、毛利率52.10%;中区收入58.84亿元、毛利率46.72%;南区收入43.88亿元、毛利率59.10%。中区仍是收入体量最大的区域,但毛利率最低;南区毛利率最高,显示华南、华东等市场的产品结构、价格带或渠道组合具备较好盈利能力;西北区则在2024年毛利率大幅修复后,2025年进一步提升。

渠道上,公司以批发代理为主,直销占比很小。啤酒企业经销商体系通常具有较强现金流优势:企业先向经销商收款或形成较低应收,再通过渠道覆盖餐饮、商超、便利店、电商和即时零售。重庆啤酒2025年应收账款升至0.87亿元,绝对规模仍不大,但同比增幅37.82%,公司解释为授予经销商信用额度增加。在收入增长仅0.53%的背景下,这一变化提示需要观察信用支持是否带来真实动销,而非单纯渠道压货。

四、盈利质量:毛利率修复与费用投放的拉扯

重庆啤酒的毛利率长期处于较高水平,主要来自产品结构、高端品牌组合、区域市场优势和供应链管理。2021-2024年综合毛利率从50.94%降至48.57%,2025年回升至50.88%;啤酒业务毛利率2025年为52.03%,较2024年提升2.32个百分点。毛利率回升的直接财务效果很明显:2025年营业收入只增加0.77亿元,但营业成本减少2.99亿元,利润总额同比增长11.03%。

但费用端并未同步收缩。销售费用从2021年的22.13亿元增至2025年的26.55亿元,五年增加4.42亿元;2025年销售费用率约18.03%,高于2024年的17.16%。销售费用是啤酒企业维持品牌声量、渠道动销、终端陈列和促销活动的必要投入,不能简单理解为低效支出。问题在于,当收入增速放缓而费用率上升时,企业需要证明费用投放能够转化为持续销量、价格实现或市场份额。

研发费用从2021年的1.63亿元降至2025年的0.16亿元,研发费用率从1.24%降至0.11%。公司2025年说明,报告期内持续推进研发活动专业化与集中化管理,优化并统一研发人员统计口径,聚焦专职研发团队及核心研发工时。啤酒行业研发更多体现在新品、口味、包装、酿造工艺、节能降耗和质量控制上;在高端化进入平台期后,产品创新能力仍是提升单价和丰富消费场景的重要变量。

五、现金流、资产负债与营运资本:高现金流企业的边际压力

五年累计看,重庆啤酒2021-2025年归母净利润合计60.12亿元,经营现金流净额合计155.81亿元,现金流覆盖利润约2.59倍。这个比例非常高,反映公司经营收现能力强、折旧摊销和营运资本结构对现金流友好。对于食品饮料企业,利润现金含量是判断盈利质量的重要指标;重庆啤酒在这一维度仍具备优势。

不过,现金流趋势并非单边向好。经营现金流净额2022年达到37.53亿元后,2023年降至30.97亿元,2024年进一步降至25.42亿元,2025年回升至26.24亿元。2024年公司解释现金流下降主要由于购买商品、接受劳务现金流出以及广告市场费、职工薪酬增加。2025年经营现金流改善主要由于购买商品、接受劳务现金流出减少。未来若渠道竞争加剧、原材料波动或营销投入加大,现金流仍可能承压。

资产负债表方面,货币资金从2022年末33.98亿元下降至2025年末7.53亿元,2025年新增交易性金融资产3.80亿元,公司解释货币资金下降主要系购买货币市场基金未到期赎回。存货从2021年末18.87亿元升至2024年末21.86亿元,2025年降至20.45亿元;2025年成品酒库存和半成品酒库存较2024年下降,有助于释放营运资金,也提示公司在平台期更重视渠道和生产节奏控制。

六、资本开支与产能:从重组整合到网络优化

2021年,公司披露宜宾酒厂和大理酒厂投资项目转固,在建工程较上年下降55.21%。2022年,公司披露库尔勒工厂扩建、万州工厂复产、天目湖产能扩建、天岛产能扩建、乌苏糖化产能扩建等多项在建产能。2023年,佛山新建产能项目成为重要在建项目,计划投资14.92亿元,报告期内投资4.67亿元,累计投资8.47亿元。2024年公司披露拥有27家酒厂,供应网络继续支撑全国化布局。2025年未披露新的重大单项产能项目金额,投资活动现金流净流出7.87亿元主要与投资货币市场基金支付现金增加有关。

啤酒行业并非单纯追求产能规模,而是追求产能位置、物流半径、鲜度、罐化能力、成本效率与区域需求匹配。公司反复强调非现饮渠道、罐化升级、大城市计划和即时零售,这些变化要求供应链从传统餐饮和区域经销逻辑,逐步适配更碎片化、更快速的消费场景。未来资本开支的研究重点,不是有没有新酒厂,而是产能改造是否能提升罐装、多包装、新品和高端产品的供应效率。

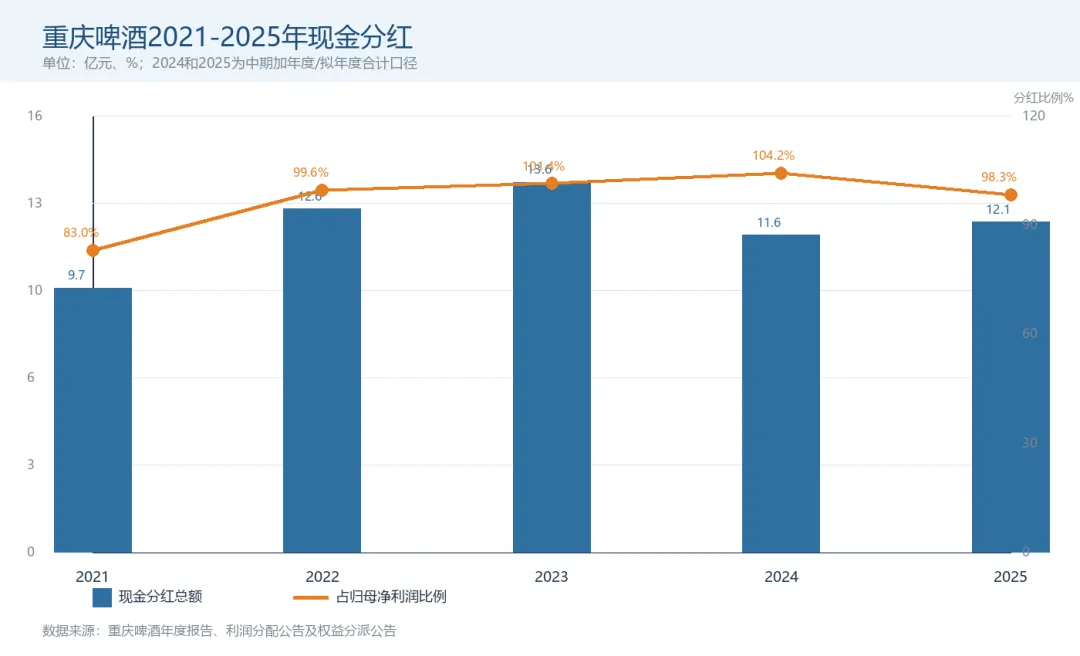

七、股东回报:高分红是优势,也是约束

| 年度 | 分红方案 | 现金分红 | 占归母净利 | 回购情况 |

|---|---|---|---|---|

| 2021 | 每股2.00元 年度分红,10派20元 | 9.68亿元 | 83.00% | 未披露股份回购实施或回购注销金额为0 |

| 2022 | 每股2.60元 年度分红,10派26元 | 12.58亿元 | 99.58% | 未披露股份回购实施或回购注销金额为0 |

| 2023 | 每股2.80元 年度分红,10派28元 | 13.55亿元 | 101.39% | 未披露股份回购实施或回购注销金额为0 |

| 2024 | 每股2.40元 含中期1.50元/股与末期0.90元/股 | 11.62亿元 | 104.21% | 未披露股份回购实施或回购注销金额为0 |

| 2025 | 每股2.50元 含中期1.30元/股与拟末期1.20元/股 | 12.10亿元 | 98.30% | 未披露股份回购实施或回购注销金额为0 |

数据来源:重庆啤酒2021-2025年年度报告、利润分配方案公告及权益分派实施公告。

读法:公司五年分红强度高,2023和2024年分红超过当年归母净利润,2025年仍接近全额分红。

重庆啤酒的股东回报特征非常鲜明:现金分红比例长期处于高位,2023年和2024年现金分红超过当年归母净利润,2025年也达到98.30%。这种政策对股东现金回报友好,也体现主业资本开支强度相对可控、经营现金流充沛。但高分红也有约束:如果收入和现金流进入平台期,公司在维持高分红、加大营销投入、推进产能和渠道升级之间需要更精细地平衡。

2025年全年现金分红12.10亿元,而经营现金流净额为26.24亿元,现金流对分红覆盖约2.17倍,短期仍有支撑。若用2021-2025年累计口径,五年现金分红合计约59.53亿元,接近五年归母净利润合计60.12亿元,但仅占经营现金流合计155.81亿元的约38.2%。因此,历史现金流足以解释高分红的可持续性;未来关键在于经营现金流是否稳定在25亿元以上,以及公司是否需要重新加大资本开支或渠道投入。

八、治理与股东结构:嘉士伯控制稳定

截至2025年末,嘉士伯啤酒厂香港有限公司持有重庆啤酒205,882,718股,占比42.54%;CARLSBERG CHONGQING LIMITED持有84,500,000股,占比17.46%。两家嘉士伯相关主体合计持股约60.00%,报告期内持股数量未变。控股股东稳定,有利于品牌、供应链、产品和管理体系协同,也使重庆啤酒具有明显的外资啤酒集团平台属性。

2025年前十大股东中,新华人寿保险股份有限公司-传统-普通保险产品、鹏华中证酒ETF等持股增加,香港中央结算有限公司持股减少。年报未披露控股股东、实际控制人变更,也未披露主要高管大额增持事项。公司年报披露,报告期内控股股东没有与上市公司发生非经营性资金占用,上市公司没有对控股股东提供对外担保。

九、同行对比:规模不最大,但盈利质量和分红强度突出

以2025年公开年报口径粗略比较,青岛啤酒收入324.73亿元、归母净利润45.88亿元、产品销量764.8万千升,毛利率约41.84%;燕京啤酒收入153.33亿元、归母净利润16.79亿元、啤酒销量405.30万千升,啤酒产品毛利率46.13%;珠江啤酒收入58.78亿元、归母净利润9.04亿元,啤酒销量146.24万吨,啤酒销售毛利率47.53%;重庆啤酒收入147.22亿元、归母净利润12.31亿元、啤酒销量299.52万千升,啤酒业务毛利率52.03%。

| 公司 | 2025收入 | 归母净利润 | 销量 | 观察 |

|---|---|---|---|---|

| 青岛啤酒 | 324.73亿元 | 45.88亿元 | 764.8万千升 | 全国龙头,规模和利润体量最大 |

| 燕京啤酒 | 153.33亿元 | 16.79亿元 | 405.30万千升 | U8增长较快,利润弹性强 |

| 重庆啤酒 | 147.22亿元 | 12.31亿元 | 299.52万千升 | 毛利率高、分红强,收入平台期明显 |

| 珠江啤酒 | 58.78亿元 | 9.04亿元 | 146.24万吨 | 区域盈利能力较强 |

数据来源:各公司2025年年度报告及年报摘要;不同公司销量单位和毛利率口径存在差异,表格仅作经营特征比较。

重庆啤酒的特点是毛利率和分红强度突出,但规模小于青岛啤酒,利润体量低于燕京啤酒。2025年燕京啤酒归母净利润同比增长59.06%,显示改革和大单品U8仍处在较强兑现期;重庆啤酒归母净利润增长10.43%,但扣非净利润下降2.78%,说明主营弹性不如表观利润。

十、未来观察点与风险变量

第一,观察收入能否重新突破150亿元平台。2023年公司收入达到148.15亿元后,2024和2025年都未能显著突破。若销量和吨价不能同步提升,高端化对收入的拉动会逐步减弱。

第二,观察本土品牌,尤其乌苏、重庆等核心品牌的增长质量。2025年本土品牌收入同比下降0.64%,但毛利率提升3.37个百分点。短期看盈利能力改善,长期看仍需判断收入端是否恢复增长。

第三,观察销售费用率和渠道信用。2025年销售费用增长快于收入,应收账款同比增长37.82%。如果费用投放和信用支持能够换来动销、份额和高端产品渗透,属于必要投资;如果只是维持渠道出货,则可能压低未来利润质量。

第四,观察原材料、包装材料和能源成本。啤酒成本中包装材料、酿酒原材料和能源占比较高。若大麦、铝材、玻璃瓶、纸箱、能源价格波动,毛利率修复可能受到影响。第五,观察现饮、非现饮、即时零售和低度酒替代等消费场景变化。

结语

重庆啤酒2021-2025年的财报显示,公司不是经营质量恶化的企业。它仍拥有强现金流、高毛利率、稳定控股股东、较强品牌组合和高比例现金分红。问题在于,2023年以后,收入、销量和扣非利润均进入低速阶段,高端化对增长的边际拉动弱于前期。2025年利润修复主要受毛利率改善、成本下降和非经常因素共同影响,扣非净利润仍下降,这要求研究者把关注点从单年归母净利润增长转向主营经营是否重新加速。

未来重庆啤酒的关键变量有三条:一是高档产品能否在同口径下继续实现量价协同;二是本土品牌能否在强势市场和大城市计划中恢复收入增长;三是高分红与渠道投入、资本开支之间能否保持平衡。若公司能够在收入平台期维持毛利率、现金流和分红,同时通过新品、罐化、即时零售和区域精耕重新打开增长空间,其财务模型仍具韧性;若费用和信用支持增加但收入难以突破,则利润和现金流稳定性需要重新评估。

数据来源声明

主要来源包括:重庆啤酒2021-2025年年度报告、利润分配方案公告、权益分派实施公告;青岛啤酒、燕京啤酒、珠江啤酒2025年年度报告及年报摘要;重庆啤酒/嘉士伯中国官网红乌苏产品页用于封面产品图来源记录。

本文仅供研究参考,不构成任何投资建议。