6月1日是个微妙的日子。

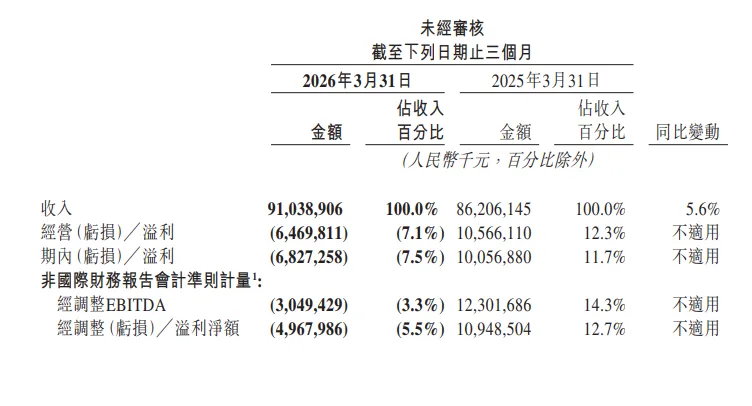

这天晚上,美团交出2026年一季度财报:营收910亿元,同比增长5.6%,经营亏损却还是高达65亿元、净亏损68亿元,对比去年同期,这两个数字还分别是106亿和101亿的利润。

只能说补贴战还是太残酷了。

毛利率从去年同期的37%一路滑到28.5%,相当于每做100元生意,要比一年前多花近9元成本去守阵地。

表面上,65亿经营亏损比上一季度的161亿大幅收窄,但拆开看,减亏几乎全部来自一件事:少烧钱。

核心本地商业经营亏损从上季的100亿收窄到20亿,公告直接归因于“即时配送业务亏损大幅减少”;销售及营销开支环比砍掉27.6%,从317亿降到230亿。换句话说,这不是经营反转的号角,更像是价格战熄火后的回声。

但很可惜,美团开打是被迫的,停战只是把亏损从油门松回了刹车。

王兴在电话会上说的那句“仅依靠补贴推动的订单增长是不可持续的”,既是说给对手听,也是给自己找的台阶,毕竟它已经先吞下了眼前这张难看的报表。

所以坏消息是,美团还是没有掌握主动权。

王兴在电话会上还承认随补贴退潮、行业回归理性,下半年订单量同比增速会放缓,“甚至不排除出现同比下降”,他同时强调净交易额(GTV)的韧性会强于单量。

也就是说,美团想让市场看的,不再是谁的单多,而是谁的单更值钱。

不过虽然经营报表不好看,但是美团的报表还是有好看的地方,比如资产负债表。

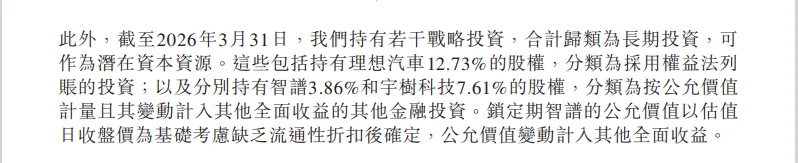

一季度,美团对智谱的持股确认了约76亿元的公允价值变动收益,但这笔钱计入的是“其他全面收益”,并没有进利润表。

也就是说,如果它进了损益表,68亿的净亏损几乎会被一举抹平。资产负债表上,这类按公允价值计入其他全面收益的金融投资,从去年末的32亿暴增到一季度末的137亿,智谱的重估是主因。

把镜头拉远,美团手里攥着的是一副中国硬科技的“明星牌组”:12.73%的理想汽车、3.86%的智谱、7.61%的宇树科技,大模型、机器人、新能源车,三条最热的赛道各押一注。

对应的6月1日,美团持股7.61%的宇树科技IPO上会;而年初已在港股挂牌、美团持有3.86%股权的智谱,正一路向"A+H"两地上市推进,港股市值在5月底一度冲上8000亿港元,较发行价翻了约15倍。

如果未来宇树上市,智谱回归,美团的账本又会不一样,不过唏嘘的是,投资能给经营亏损垫一层底,却替代不了外卖和到店把钱真正赚回来。

什么时候美团能证明的是造血能跟上造富,那么它的估值才能回到之前的巅峰,只是估计有点难。