在商业合作、股权投资、供应商准入等场景中,尽职调查的质量往往决定着合作的成败。一份流于表面的报告,可能掩盖关键风险;而一份数据扎实、维度全面的尽调报告,则能成为决策者最可靠的“避雷针”。那么,一份合格的尽调报告究竟应包含哪些核心数据?结合犀牛卫财税授权报告的实践,我们从底层逻辑到具体指标逐一拆解。

一、量化评估:第一眼锁定企业综合风险

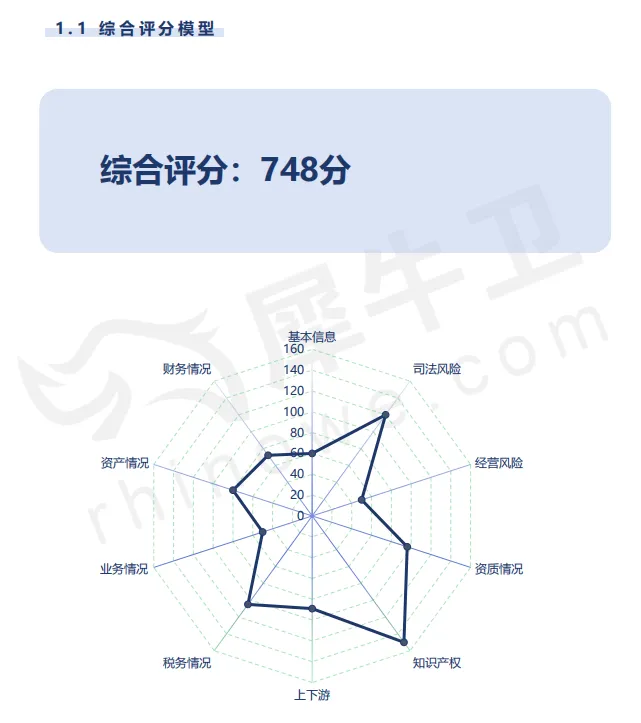

合格的尽调报告,必须开场就给决策者一个直观的风险“锚点”。这个锚点,就是基于海量数据和算法生成的量化评分。例如,犀牛卫通过整合12亿私有云数据、企业财税授权数据以及AI大模型底层算法,形成1200分制的量化评估值。这个分值并非简单加减,而是将工商、财税、司法、发票、知识产权等11个大维度、76个核心模块、超100个细分维度的数据,通过AI算力矩阵加权生成。

有了这个分数,无论是投前审查、合作背调,还是采购贸易、供应商准入,决策者都能在第一时间对企业风险水平形成全局判断,避免陷入“只见树木不见森林”的数据迷宫。

二、财税核心数据:企业的真实“体检报告”

财税数据是企业的“血液指标”,任何合格的尽调报告都不能绕开。具体而言,以下三项财税数据最为关键:

1. 近三年纳税信息变化:连续三年的纳税额波动,能直接反映企业经营规模与盈利能力的真实走势。突然大幅下滑可能意味着业务萎缩或税务异常,而稳定增长则往往是企业健康发展的佐证。

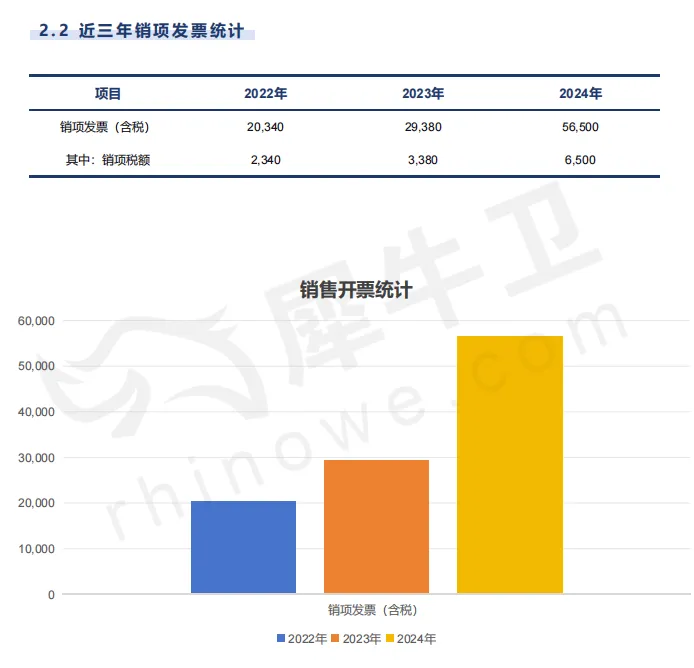

2. 近三年开票收入对比:开票收入相比财务报表更难以粉饰,是验证企业营收真实性的核心依据。通过纵向对比,可以清晰看到企业业务扩张或收缩的趋势。

3. 近一年前十大供应商及销售客户情况:这一数据揭示了企业的供应链稳定性和客户集中度风险。若前三大客户占比超过70%,一旦核心客户流失,企业将面临灭顶之灾;同样,供应商过度集中也可能带来断供风险。

三、风险穿透数据:看不见的冰山

表面光鲜的企业,水下可能暗藏礁石。合格的尽调报告必须包含两大风险模块:

司法风险分析:包括涉诉数量、案件类型、被执行人信息、失信记录等。频繁的合同纠纷或大量作为被告的案件,是企业信用状况的危险信号。

经营风险分析:涵盖行政处罚、经营异常名录、股权冻结、环保处罚等。这些信息往往预示企业未来可能面临的合规成本或经营中断风险。

四、经营能力与上下游交易数据:还原企业真实生态

孤立看一家企业远远不够,必须将其放在产业生态中审视。

上下游交易分析:除了前十大客户与供应商名单,还应分析交易金额、合作年限、账期变化等。这能帮助判断企业在产业链中的话语权和议价能力。

企业经营能力分析:结合拿地情况、业务范围变化、项目库动态(犀牛卫覆盖超800万实时项目库),评估企业的实际运营能力和扩张潜力。一个长期不拿地、无新项目、业务停滞的企业,即便财报漂亮,也值得警惕。

五、资质与资产数据:硬实力的证明

企业资质与知识产权:高新技术企业认证、行业许可证、专利、商标、软著等,是企业核心竞争力的法律证明。缺失关键资质或知识产权存在纠纷,可能直接导致合作失败。

资产与财务分析:除了常规的资产负债率、现金流、毛利率等财务指标,还应关注资产抵押、对外担保等或有负债信息。这些数据往往隐藏着企业真实的偿债压力。

六、场景化定制:没有“万能”的报告,只有“适用”的报告

合格的尽调报告还应具备场景针对性。不同决策场景,核心数据的权重截然不同:

供应商准入:重点看纳税合规性、开票真实性、经营风险、资质齐全性。

股权投资:深挖股东穿透、历史融资、关联交易、司法风险。

客户账期管理:侧重下游客户回款记录、自身现金流状况、行业周期风险。

投后管理:需要动态监测数据,包括月度开票变化、新增司法案件、股权变更等。

正因如此,犀牛卫推出了针对不同场景的系列报告,如《供应商准入合规调查报告》《股权投资企业穿透调查报告》《贷前审查财税分析报告》等,确保每个场景下的核心数据不被遗漏。

结语

一份合格的尽调报告,不是数据的简单堆砌,而是围绕“风险识别”与“决策支持”两大目标,有层次、有逻辑地呈现核心数据。从1200分量化评估入手,到财税、风险、上下游、资质、场景化数据层层递进,方能构建起完整的企业画像。

对于国央企、上市公司、中小企业的销售员、合伙人、项目经理、风控人员乃至企业高管而言,掌握这些核心数据维度,就等于握住了商业决策的“安全绳”。毕竟,在这个信息不对称的商业世界里,你能看到多少数据,决定了你能走多远的路。