微信公众号机制调整,请点击顶部“IVD新视野” →右上方“…” →设为★星标,否则很可能无法看到我们的推送。

资料来源于互联网,由IVD新视野使用AI进行整理汇总,转载请注明来源

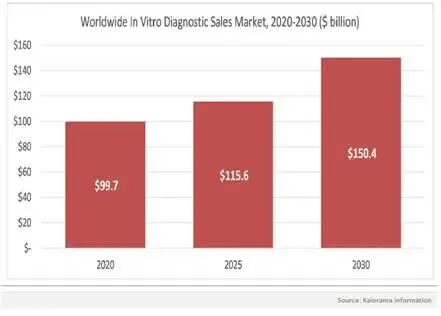

图1 全球IVD市场规模增长趋势

图1 全球IVD市场规模增长趋势

摘要:基于Kalorama Information于2026年5月发布的《全球IVD检测市场》第19版报告及多家权威研究机构数据,本文对全球体外诊断市场的规模演进、技术变革、竞争格局及区域分化进行了系统性分析。2025年全球IVD市场规模按不同口径估算介于1090亿至1179亿美元之间,预计至2030年将向1500亿至1887亿美元区间迈进。分子诊断与免疫诊断双轮驱动格局持续强化,液体活检以约24.6%的年复合增速领跑各细分赛道。中国IVD企业在国产替代与国际化双重推动下加速崛起——本土品牌国内试剂份额已从2021年的32%攀升至2026年的45%,迈瑞医疗国际IVD收入增速超过20%。全球IVD产业正从规模扩张转向以技术深度和生态完整性为核心的价值竞争阶段。

一、市场全景:千亿美元量级的稳步爬升

全球体外诊断市场在2020至2026年间经历了一个颇为独特的周期。COVID-19疫情在2020至2022年间为行业注入了超常规检测需求——分子诊断和抗原快检的爆发式增长一度扭曲了市场的自然结构。随着疫情在2023年后进入地方性流行阶段,COVID-19相关检测收入从2022年的峰值持续回落。然而,整个IVD市场并未出现此前部分分析人士担忧的断崖式收缩。

据Kalorama Information第19版报告测算,2025年全球IVD市场销售额(出厂价口径)约为1130亿美元。这一数据与MarketsandMarkets的报告1090亿美元、The Business Research Company(TBRC)的1179亿美元以及360iResearch的1099亿美元估算形成相互印证——多家机构对市场规模中枢的判断趋于一致,分歧主要源于口径差异和新兴市场覆盖范围的不同。TBRC预测,2026年全球IVD市场规模将达到1299亿美元,2025至2026年同比增长约10.1%,远高于疫情前5%至6%的历史均值。更长周期来看,该机构给出的2030年目标值为1887亿美元,对应2025至2030年复合年增长率为9.8%;而MarketsandMarkets的预测则相对保守,2030年目标值为1576亿美元,复合增速约为6.5%至7.6%。

以人民币为计价的市场同样呈现扩张态势。据行业统计,2025年全球IVD试剂市场规模约为5442亿元人民币,2026年预计增长至5647亿元,同比增速约3.9%。增速低于美元口径的主要原因在于汇率波动和不同统计口径下产品结构的差异。

从细分领域的规模分布来看,免疫诊断以约41%的份额仍然稳居第一大板块,市场规模约为450亿至480亿美元。化学发光技术凭借其10⁻¹⁸ mol/L级别的检测灵敏度,在传染病血清学、内分泌标志物和肿瘤标志物检测中形成了较为稳固的统治地位——在上述领域合计占据超过65%的市场份额。分子诊断以约28%的占比紧随其后,市场规模约为300亿至330亿美元。PCR与NGS两条技术路线的并行推进使其增速显著高于行业均值,其中肿瘤学分子诊断市场从2025年的56.5亿美元预计增长至2030年的101.3亿美元,对应复合年增长率12.4%。临床化学以约19%的份额位列第三,但正面临化学发光替代的持续挤压——部分机构估算该板块年均萎缩约1.2%。

POCT板块尤为值得关注。Kalorama报告以独立章节(第五章)系统梳理了即时检测市场,将专业POC与OTC自检两大场景分别统计。专业POC覆盖心脏标志物、凝血、重症监护、传染病、HbA1c等十余个细分品类;OTC自检则涵盖妊娠、血糖、HIV、幽门螺杆菌、药物滥用及持续血糖监测等领域。该板块正从传统快速抗原检测向分子化、多参数化和联网化方向延伸,基层医疗场景的渗透和消费者健康意识的提升为其提供差异化的增长逻辑。

COVID-19诊断市场的演变轨迹构成一个独特的观察窗口。据Kalorama报告,2025年COVID-19 IVD市场仍维持一定规模,以免疫分析实验室检测、分子诊断实验室检测和POC检测为主要构成。2024至2025年间,FDA仍持续授予COVID-19分子诊断和抗原检测的紧急使用授权(EUA),说明该市场并未完全消失,而是从"大流行应急检测"向"常规呼吸道病原体管理"的角色转型。COVID-19检测退潮所留下的产能和渠道资源,在一定程度上被流感/COVID-19联检、RSV检测和其他呼吸道多联检产品所承接。

表1:全球IVD市场关键规模数据(多机构对比)

指标 | Kalorama | MarketsandMarkets | TBRC | 360iResearch |

2025年规模 | ~1130亿美元 | 1090亿美元 | 1179亿美元 | 1099亿美元 |

2030年预测 | — | 1576亿美元 | 1887亿美元 | — |

2025-2030 CAGR | — | 6.5%-7.6% | 9.8% | — |

二、技术前沿:NGS、液体活检与AI的三角共振

如果说市场规模数据刻画的是IVD行业的"表",技术路线的迭代则定义了行业的"里"。2025至2026年间,三条技术主线正在重新划定诊断行业的能力边界。

2.1 下一代测序(NGS)的临床化加速

NGS技术从科研工具向临床诊断平台的转化已进入深水区。Kalorama报告第四章以专门篇幅梳理了当前市场上的临床NGS平台,涵盖Illumina、Thermo Fisher、华大基因、Oxford Nanopore等主要厂商的旗舰系统。在肿瘤领域,全面基因组分析(CGP)已成为晚期非小细胞肺癌、胆管癌、前列腺癌等多个瘤种的一线检测标准。Guardant Health的Guardant360 CDx和Natera的Altera平台代表了CGP产品的商业化成熟度——Natera在2025年全年处理超过350万份检测,这一体量本身即构成竞争壁垒。

在感染性疾病领域,靶向NGS(tNGS)通过覆盖数百种病原体的症候群筛查方案,正在部分替代传统的培养法和单重PCR。碳青霉烯酶亚型分型tNGS方案在临床微生物学领域的应用已获得较为广泛的认可。产前检测方面,BillionToOne公司基于单分子NGS(smNGS)的UNITY平台实现了从母血中检出单碱基突变的隐性遗传病筛查,将NIPT的技术边界从染色体拷贝数变异推进至单基因病层面。

Kalorama报告同时指出,临床NGS面临的核心瓶颈已从技术可行性转向支付和监管的可预期性。在美国,Advanced Laboratory Tests(ADLT)的专项报销通道(表3-14列出了截至2026年3月的获批ADLT清单)为部分NGS产品提供了支付路径,但覆盖范围和费率水平仍存在不确定性。

2.2 液体活检的商业化破局

液体活检无疑是当下IVD领域增速最为突出的细分赛道。BCC Research于2026年5月发布的市场报告显示,2024年全球液体活检市场规模约为21亿美元,预计至2029年将攀升至63亿美元,复合年增长率达到24.6%。

这一增速的支撑逻辑来自三个层面。其一,多癌种早筛(MCED)产品的商业化取得实质性进展。Grail公司的Galleri检测在2025年售出超过18.5万份;Exact Sciences的Cancerguard和Guardant Health的Shield产品紧随其后,分别在结直肠癌和多癌种筛查场景中部署。其二,微小残留病灶(MRD)监测将肿瘤诊断从一次性检测转化为纵向的、按患者持续收费的商业模式。Natera的Signatera已覆盖结直肠癌、乳腺癌、肺癌等多个适应症;Exact Sciences的Oncodetect和Veracyte的TrueMRD在差异化适应症上各自布局。其三,2026年2月美国国会通过的Nancy Gardner Sewell法案(Medicare MCED Coverage Act),从支付端为人群规模的基因组筛查打开了制度化通道。这一法案被业界普遍视为液体活检从"创新技术工具"走向"公共卫生基础设施"的关键转折点。

在中国,液体活检的监管和商业化进程同样在加速。截至2026年1月,国家药监局(NMPA)已批准至少48款基于甲基化标志物的IVD产品,覆盖结直肠癌、肺癌、肝癌、胃癌、食管癌等10个癌种。Kalorama报告在第四章"中国市场更新"一节中对中国DTC基因检测服务和基因组检测市场进行了专题分析。业界预期,2026年中国将有更多基于NGS的癌症早筛、MRD监测和肿瘤组织溯源产品进入NMPA注册申报通道。

Kalorama报告还注意到了液体活检在微生物学领域的拓展应用("Liquid Biopsy in Microbiology"一节),以及2022至2025年间液体活检企业的生态演进。报告列举了多家处于不同商业化阶段的液体活检公司,并指出该领域正在经历从"技术可行性验证"到"临床效用证明"的关键跨越。

2.3 AI与多组学的融合渗透

人工智能对IVD的渗透已超越概念验证阶段,进入产品化落地周期。Kalorama报告第四章"信息技术进步与人工智能"专节对此进行了系统梳理。赛默飞与NVIDIA的合作将AI嵌入科学仪器与实验室自动化工作流;罗氏的数字病理Navify平台将AI驱动的图像分析整合至组织诊断流程;SOPHiA GENETICS与MD Anderson癌症中心的合作聚焦于AI驱动的精准肿瘤学临床应用。

在产品层面,Kalorama报告表4-5列出了已获市场准入的AI检测产品,表4-6则梳理了处于开发和合作阶段的AI产品举措。报告特别讨论了AI在液体活检解读中的作用("Role of AI in Liquid Biopsy Interpretation"),指出机器学习算法在多组学数据整合和生物标志物组合优化方面的应用正在成为差异化竞争的关键。报告表4-7列出了精选的AI/液体活检举措。

业界预期,到2027年约30%的IVD试剂将集成某种形式的AI分析模块。但Kalorama报告也审慎地指出,AI诊断产品的监管路径("The Regulatory Pathway")尚处于演进之中,FDA对"自适应算法"和"持续学习系统"的立场将直接影响这一赛道的商业化节奏。

表2:IVD关键技术赛道增速对比

技术赛道 | 2024/2025年市场规模 | 预测目标 | CAGR |

液体活检 | 21亿美元(2024) | 63亿美元(2029) | 24.6% |

肿瘤分子诊断 | 56.5亿美元(2025) | 101.3亿美元(2030) | 12.4% |

下一代IVD整体 | 1179亿美元(2025) | 1887亿美元(2030) | 9.8% |

IVD合同制造 | 196.6亿美元(2025) | 372.3亿美元(2034) | 7.6% |

体外癌症诊断 | 123.6亿美元(2026) | 167.8亿美元(2030) | 7.9% |

三、竞争棋局:巨头博弈与中国军团的跃升

IVD行业的竞争版图呈现出鲜明的层次分化。TOP玩家是以罗氏诊断、雅培、丹纳赫、西门子医疗和赛默飞世尔为代表的跨国巨头,五家合计占据全球约58%的市场份额。

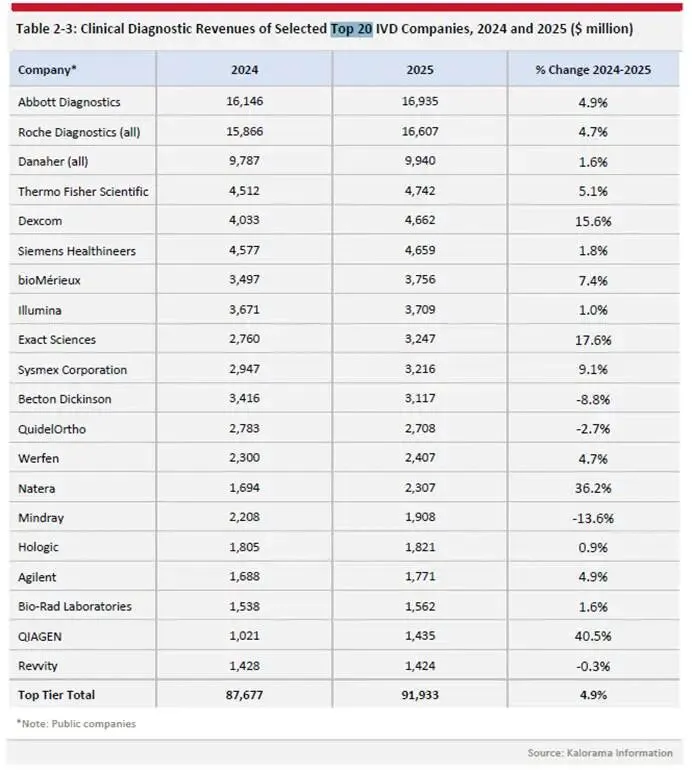

Kalorama报告列出了全球Top 20 IVD企业的临床诊断收入(2024年实际与2025年预估)。罗氏诊断凭借血清学检测和数字病理的双重优势稳坐头把交椅——其2025年2月发布的SBX新一代测序技术标志着这家诊断巨头向NGS领域的战略推进,而收购Poseida Therapeutics则强化了其在细胞治疗伴随诊断领域的布局。雅培的Alinity系列平台以提升实验室效率约40%为卖点,其Alinity m MPXV检测获得WHO首个猴痘紧急使用授权,在传染病分子诊断领域进一步巩固优势。丹纳赫延续其并购驱动的增长策略,旗下赛沛(Cepheid)在分子POC领域、雷度(Radiometer)在血气分析领域、贝克曼库尔特(Beckman Coulter)在实验室自动化领域各自占据领先地位。2023年12月以56亿美元收购Abcam的交易,强化了丹纳赫在抗体和试剂原料领域的垂直整合能力。赛默飞世尔在2024年研发投入达21亿美元,与NVIDIA在AI实验室自动化方面的合作以及杭州生物制剂工厂的投产,反映了其在技术前沿和新兴市场两端同时下注的战略思路。

值得特别关注的是中国IVD企业在这一轮产业周期中的表现。迈瑞医疗以连续第三年蝉联中国IVD第一品牌的成绩,跻身全球Top 20阵营。2026年第一季度数据显示,迈瑞IVD业务收入达31.93亿元人民币,同比增长约5%,占总收入的38%。其中国际IVD增速超过20%,国际免疫业务增长尤为突出——达到30%以上。MT 8000全实验室智能化流水线在2026年Q1国内新增订单超过140套,新增装机超过80套;国际市场新增TLA订单11套。在化学发光免疫试剂方面,迈瑞已有95个产品获NMPA上市许可、101个产品获CE认证。公司已披露未来两年将推出分子一体机、临检门急诊一体机、全自动液相色谱串联质谱一体机及数智化实验室等新品,显示其产品线正从传统IVD向高端技术平台延伸。

从迈瑞的"双大客户"策略效果来看:2025年TLA装机产出1000万元以上的客户超过30家,500至1000万元产出的客户超过110家;双大客户产出占国内IVD试剂收入的比重已提升至45%。在国内IVD市场,迈瑞免疫、生化、凝血三项核心业务的平均市占率从2025年底的12%提升至2026年Q1的13%,并设定了未来三年达到20%的目标。

华大基因、新产业生物、万孚生物、安图生物、迈克生物等企业同样在各自的细分战场上取得突破。新产业生物的MAGLUMI X8化学发光仪以600测试/小时的吞吐量成为国产替代的标志性产品;万孚生物作为POCT龙头,产品已销往全球140余个国家。据行业统计,2021至2026年间,本土品牌在中国IVD试剂市场的份额已从32%攀升至45%。国产替代的故事并未止步于国内——迈瑞的国际收入占比在2026年Q1首次超过50%(达53%),其中欧洲市场增速超过25%,发展中国家市场增长15%(美元口径19%),这是中国IVD企业全球化进程中的一个标志性节点。

表3:全球Top 5 IVD企业关键动向

企业 | 国家 | 2024-2025关键动向 |

罗氏诊断 | 瑞士 | 发布SBX NGS技术;收购Poseida Therapeutics;肿瘤检测市占率约34% |

雅培 | 美国 | Alinity m MPXV获WHO EUA;Alinity系列提升实验室效率约40% |

丹纳赫 | 美国 | 56亿美元收购Abcam;Cepheid/Radiometer/Beckman Coulter多品牌矩阵 |

西门子医疗 | 德国 | 2024年研发投入21亿美元;与俄亥俄州立大学医学中心战略合作 |

赛默飞 | 美国 | 与NVIDIA合作AI实验室自动化;杭州生物制剂工厂投产 |

四、区域扫描:分化格局中的增长密码

全球IVD市场的地理分布呈现"北美领先、亚太追赶、欧洲承压"的差异化格局。Kalorama报告第三章以数十页篇幅对各主要国家和地区进行了逐一分析,表3-7列出了18个主要国家/地区2025年与2030年的市场规模数据(以百万美元计),表3-8则按六大区域进行了汇总。

北美以约37%至41%的全球份额稳居最大市场。美国单国即占全球IVD销售的约41%,这一优势地位的维持并非仅靠市场规模,更依赖于较为完善的支付基础设施。Kalorama报告对美国市场的分析涵盖了PAMA法规对临床诊断实验室检测费率的影响(表3-12列出了2020至2027年的拟议费率变化)、SALSA法案对实验室服务可及性的保障、LDT监管框架在2025年3月联邦法院撤销FDA最终规则后的演变,以及Advanced Laboratory Tests(ADLT)的专项报销通道。表3-14列出了截至2026年3月已获批的ADLT清单,表3-13则梳理了纳入终末期肾病(ESRD)合并计费的实验室检测项目。

欧洲市场约占全球份额的31%,但增长受到EU IVDR法规的显著制约。Kalorama报告的表3-15列出了西欧16个国家2025年的IVD市场规模估算值(以百万美元计),德国以明显优势位居欧洲第一、全球第二(仅次于美国)。表3-16进一步呈现了欧洲各国的人均IVD消费数据——德国、瑞士、瑞典和荷兰的人均IVD支出处于全球前列,而东欧国家如保加利亚、罗马尼亚和乌克兰则代表了增长潜力充沛但当前基数较低的市场类型。一个关键的供给侧瓶颈在于:EU IVDR实施后,具备认证资质的公告机构数量从22家锐减至12家,认证能力和效率的不足在短期内难以根本缓解。

东欧作为一个整体被Kalorama报告单独标记为"增长区域"。表3-18对东欧各国的IVD市场规模进行了逐一量化(以百万美元计),图3-6以可视化方式呈现了各国之间的规模对比。波兰以最大的市场体量引领东欧板块,捷克共和国和罗马尼亚紧随其后。乌克兰尽管受地缘冲突影响,其医疗基础设施重建过程中释放的IVD需求仍被报告视为值得关注的机会。

亚太地区以约21%的份额位列第三,但增长动能最为充沛。Kalorama报告表3-22列出了亚太11个主要国家2025年的IVD市场规模(以百万美元计)。中国的IVD市场规模在2025年按人民币口径约为5441亿元(约750亿美元),位居全球第二。人口老龄化——表3-20显示了中国2010至205年间各年龄段人口的结构性变迁——叠加慢性病负担的加重,为IVD需求提供了长期结构性支撑。日本的IVD市场(表3-17按细分领域列出了2025年份额数据)在成熟中维持稳定,临床化学和免疫诊断的存量替换构成主要的商业机会。印度IVD市场(表3-21按细分领域列出了2025年份额数据)以庞大的人口基数和快速改善的医疗基础设施,被视为下一个十年的关键增量市场——Kalorama报告专门讨论了印度"Mukt Bharat"(无结核印度)运动对IVD需求的拉动效应。

在中东和非洲,Kalorama报告将沙特阿拉伯、阿联酋和南非列为最值得关注的市场(表3-25综合列出了各国IVD市场在2025年的排名及2025至2030年的复合年增长率)。土耳其的本地化生产能力持续提升,智利和哥伦比亚在拉丁美洲的表现同样不容忽视——医疗保险覆盖面的扩大正在释放此前被压抑的检测需求。

表4:全球IVD区域市场概况(2025年)

区域 | 全球占比 | 核心国家 | 关键特征 |

北美 | 37%-41% | 美国(占全球41%) | 支付体系完善;MCED法案刚通过;LDT监管过渡期 |

欧洲 | ~31% | 德国(欧洲第一)、法国、英国、瑞士 | IVDR认证瓶颈(公告机构12家);东欧增速领先 |

亚太 | ~21% | 中国、日本、印度、韩国、澳大利亚 | 增速最快;中国国产替代加速;印度人口红利 |

拉丁美洲 | ~7.6% | 巴西、墨西哥 | 医保扩展释放需求;巴西居区域首位 |

中东/非洲 | ~3.9% | 沙特、阿联酋、南非、土耳其 | 基础设施快速建设;GCC国家增长显著 |

五、并购浪潮与产业整合

2023至2026年上半年,IVD行业的并购活动呈现出频率加快和金额提升的双重特征。Kalorama报告表2-5以跨页篇幅系统梳理了这一时期的重大IVD并购交易。

大公司通过并购补全技术和市场拼图的动机日益明确。丹纳赫以56亿美元收购Abcam不仅是2023年IVD领域金额最高的单笔交易,更在试剂原料的供应链安全层面建立了战略纵深——该公司已宣布建立三个月的原材料战略库存。SD Biosensor以15.3亿美元收购Meridian Bioscience,是POCT企业向分子诊断上游延伸的典型案例。MSD在2026年1月完成对Cidara Therapeutics的收购,标志着制药企业向伴随诊断领域的进一步渗透。NAMSA收购Labcorp的早期医疗器械检测业务、Corewell Health与Quest Diagnostics完成合资实验室交易,均反映了行业资源向专业化、规模化方向集中的趋势。

并购之外,战略合作与联盟协议的密度也在显著上升。Kalorama报告以专门篇幅("Collaboration, Partnership, Alliance Agreements")梳理了这一时期的重要合作。赛默飞与NVIDIA在AI实验室自动化领域的合作、SOPHiA GENETICS与MD Anderson癌症中心在AI驱动的精准肿瘤学方面的联合开发、Corewell Health与Quest Diagnostics的合资实验室交易——这些合作形态表明,IVD行业的竞争正在从单点产品竞争向"平台+生态"的系统性竞争演变。

表5:2023-2026年IVD领域重大并购交易(部分)

时间 | 收购方 | 被收购方 | 金额 |

2023年2月 | SD Biosensor | Meridian Bioscience | 15.3亿美元 |

2023年12月 | 丹纳赫 | Abcam | 56亿美元 |

2026年1月 | MSD | Cidara Therapeutics | 未披露 |

2025-2026 | NAMSA | Labcorp早期医疗器械检测业务 | 未披露 |

2025-2026 | Corewell Health/Quest | 合资实验室 | 战略合作 |

六、中国市场深度扫描:国产替代与全球化的双重叙事

6.1 市场规模与结构

中国IVD市场是理解全球IVD产业变迁不可绕过的关键样本。据Kalorama报告表3-19的数据,中国IVD市场的细分结构在2025年已与全球均值呈现显著差异:临床化学和血液学的占比高于全球水平,反映了中国以公立医院为中心实验室为主体的检测生态;免疫诊断(含传染病免疫与其他免疫)的份额持续扩大,受益于化学发光平台的快速装机;分子诊断板块中,微生物分子检测的增速尤为突出。

人口结构的变化为IVD需求提供了长期支撑。Kalorama报告表3-20呈现了2010至2050年中国各年龄段人口的变迁轨迹——老龄化趋势在2020年后显著加速,对肿瘤标志物检测、心血管标志物检测和慢性病管理相关IVD产品的需求将持续增长。

6.2 政策驱动:集采、互认与收费治理

中国IVD市场当前面临的政策环境被行业概括为"三箭齐发":集采降价、检验结果互认和收费治理。Kalorama报告在"Volume-Based Procurement in China"(中国的基于量的采购)一节中对此进行了专题分析。集采政策在IVD试剂领域的扩展已深刻改变了市场竞争规则——价格成为入院门槛的同时,也加速了市场份额从中小品牌向龙头企业的集中。检验结果互认政策(不同医疗机构间互认检验结果)在降低重复检测的同时,对IVD试剂的单次使用量和存量替换周期产生了结构性影响。

6.3 迈瑞医疗:一个中国IVD全球化的微观样本

迈瑞医疗2026年一季报提供了中国IVD龙头企业运营状况的高颗粒度数据。2026年Q1,公司整体营收83.52亿元(同比+1.39%),归母净利润23.30亿元(同比-11.37%,主要受国内医疗设备采购预算收紧和行业弱复苏影响)。但IVD板块的表现显著优于公司整体:IVD营收31.93亿元(同比+4.96%),占总收入比重为38%。国际化成为增长主引擎——国际收入44.49亿元(同比+15.70%,美元口径+20%),收入占比首次超过50%,其中欧洲市场增长超过25%,发展中国家增长15%(美元口径+19%)。国内收入39.03亿元(同比-11.13%),但IVD与新兴业务合计已占国内收入的七成以上。

多家券商(华创、光大、东吴、中泰、华源证券等)对迈瑞维持"买入"评级,2026年全年净利润预测区间介于85亿至88亿元。迈瑞对2026年国内业务重回正增长持明确预期,2027年及之后有望加速。

表6:迈瑞医疗2026年Q1核心数据

指标 | 数值 | 同比变化 |

总营收 | 83.52亿元 | +1.39% |

IVD营收 | 31.93亿元 | +4.96% |

国际收入 | 44.49亿元 | +15.70%(美元口径+20%) |

国内收入 | 39.03亿元 | -11.13% |

IVD市占率(免疫+生化+凝血) | 13% | +1个百分点 |

MT 8000国内新增订单(Q1) | 140+套 | — |

七、风险与挑战:繁荣背后的结构性隐忧

在积极的市场叙事之外,若干结构性风险值得行业参与者冷静审视。

供应链安全的脆弱性是一个系统性问题。高端诊断用酶、抗体和特定生物化学原料的进口依赖度在部分国家仍高达82%。Kalorama报告讨论了生物素干扰对免疫测定检测误差的影响(表4-8列出了市场上的无生物素产品、表4-9列出了受生物素干扰的肌钙蛋白检测方法),这一技术细节折射出更广泛的供应链质量议题。全球抗体短缺导致的交付周期延长至六个月,并非短期扰动,而是反映了诊断试剂上游原料产业集中度过高的结构性风险。丹纳赫建立三个月原材料战略库存的举措,从侧面印证了这一担忧的紧迫性。

监管环境的不确定性构成另一重挑战。欧盟IVDR的全面实施仍在推进中,但公告机构数量和认证效率的瓶颈并未得到根本缓解。美国的LDT监管框架经历了戏剧性的反复——2025年3月联邦法院撤销FDA的LDT最终规则,将监管权限归还CLIA/CAP体系,但悬而未决的VALID Act意味着当前的监管"套利窗口"随时可能关闭。Kalorama报告以"LDT Update"专节追踪了这一监管演变。

此外,美国2025年关税政策增加了进口试剂、耗材和组件的成本压力。全球实验室熟练技术人员的短缺推动了自动化需求但也抬高了设备采购门槛(报告"Staffing Shortages"一节对此进行了讨论)。新兴市场IVD检测的医保覆盖不足限制了可及性。气候变化与传染病的关系(报告"Climate Change and Infectious Disease"一节)则为IVD行业带来了需求端的长期不确定性——新兴病原体的出现可能在任何时候打破现有的市场预测框架。回扣合规问题("Kickback Schemes")在美国市场同样构成了法律风险。

八、趋势展望与结语

综合Kalorama Information第19版报告的判断与多家机构的预测,全球IVD市场至2030年有望突破1500亿美元(保守口径)至1887亿美元(乐观口径)的区间。但比总量数字更有意义的,是市场内部正在发生的四重结构性变迁。

检测场景的去中心化。从中心实验室向POCT、从医院向家庭、从专业操作向消费者自测的迁移,正在重新定义"诊断"的时空坐标。COVID-19大流行期间积累的数亿次居家自测经验,在某种意义上完成了全球消费者的"用户教育",为后续慢性病管理、传染病筛查和健康监测的家庭化部署铺平了道路。Kalorama报告对POC市场(第五章)的详尽分析——分专业POC和OTC自检两条主线——为这一趋势提供了系统性的量化支撑。

检测价值的纵向深化。 IVD产品不再满足于回答"是否患病"的二元问题,而是向"风险分层+治疗决策+预后监测"的多维度价值延伸。MRD检测的商业成功印证了这一趋势——当一项检测能够为单个患者提供跨越数年的纵向监测服务时,其商业模型和临床价值都发生了质的变化。

多组学融合的产品化进程。将DNA突变、甲基化修饰、RNA表达、蛋白质水平和代谢物谱系整合为单一的临床决策支持工具,在技术上是极具野心的目标。多癌种早筛产品所面临的灵敏度和特异性平衡难题,部分可以通过多组学策略加以缓解——这正是Grail、Exact Sciences和Guardant Health等公司竞相投入的方向。Kalorama报告对AI在液体活检解读中作用的分析表明,算法能力正在成为多组学产品商业化的关键差异化因素。

中国IVD产业的全球化进入加速期。迈瑞医疗在欧洲和发展中国家市场的突破已提供初步可行性验证。报告表3-25综合评估了各国IVD市场机会(2025年市场排名及2025-2030年预期复合年增长率),这些数据将直接影响中国企业的国际化路径选择。但中国企业在IVD高端市场——尤其是北美和日本——的渗透仍处于早期阶段。品牌认知、合规能力和本地化服务网络的构建,是下一阶段需要攻克的核心课题。Kalorama报告将中国列为"值得关注的IVD机遇国家"(表3-6),同时也客观呈现了中国IVD企业在全球化进程中面临的地缘政治和监管合规挑战。

Kalorama Information《The Worldwide Market for IVD Tests, 19th Edition》报告以超过1100页的篇幅、数百张表格和图表的翔实数据,勾勒出一个正处于结构性重塑期的千亿美元产业。从全球视野审视,免疫诊断的堡垒依然坚固,分子诊断的扩张势能充足,液体活检的商业化正处于从早期采用向主流接纳跨越的关键阶段。中国的IVD力量正以不可忽视的速度和规模向上攀登,而全球竞争的逻辑也从单纯的规模竞赛,转向技术深度、生态完整性和全球化执行力的综合较量。对于身处这一产业的参与者和观察者而言,未来的五年注定不会平静。

参考文献:

1.Kalorama Information,《The Worldwide Market for IVD Tests, 19th Edition》, 2026年5月

2.MarketsandMarkets,《Global In Vitro Diagnostics Market Report》, 2026

3.The Business Research Company,《Next-Generation In Vitro Diagnostics (IVD) Global Market Report》, 2026年2月

4.BCC Research,《Liquid Biopsy Market Report》, 2026年5月

5.迈瑞医疗,《2026年第一季度报告》, 2026年4月

6.CACLP体外诊断资讯网,《CACLP国际快讯》, 2026

7.Fortune Business Insights,《IVD Contract Manufacturing Market》, 2026

8.HDIN Research,《Clinical Laboratory Testing Market 2026》, 2026年4月

免责声明:本文基于公开数据和行业研究报告撰写,不构成任何投资建议。