Global Drone Industry

Market Analysis Report

2023-2026

2026年6月

执行摘要

全球无人机产业正处于从高速增长向高质量发展转型的关键阶段。2024年全球无人机市场规模达到501亿美元,同比增长17.1%。预计到2026年,市场规模将突破676亿美元,年复合增长率保持在15%以上。工业级无人机首次超越消费级,成为市场增长的核心驱动力,占比达56.6%。

中国是全球最大的无人机制造国和市场,2024年市场规模约1,980亿元人民币,占全球市场份额超过40%。大疆创新(DJI)以70%以上的全球消费级市场份额稳居行业龙头。随着低空经济政策红利释放,农业植保、电力巡检、物流配送等工业级应用场景快速拓展,无人机产业正迎来新一轮增长周期。

核心发现

指标 | 数据 |

2024年全球市场规模 | 501亿美元 (+17.1%) |

2026年预测规模 | 676亿美元 (+16.6%) |

中国市场规模(2024) | 1,980亿元人民币 (+40%) |

大疆全球市场份额 | 70% (消费级) |

工业级无人机占比 | 56.6% (首次超越消费级) |

最大应用领域 | 农业植保 (32%) |

一、全球无人机市场概况

1.1 市场规模与增长趋势

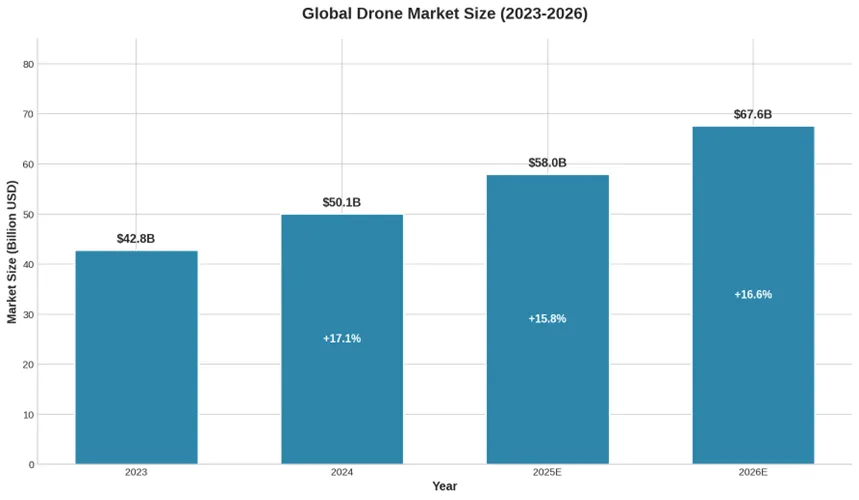

根据Drone Industry Insights数据,2024年全球无人机市场规模达到501亿美元,较2023年的428亿美元增长17.1%。市场增长主要受益于以下因素:

• 低空经济政策红利:中国、美国、欧盟等国家和地区相继出台支持政策,推动低空空域开放

• 工业级应用爆发:农业植保、电力巡检、物流配送等B端需求快速增长

• 技术持续升级:AI避障、5G通信、长续航电池等技术提升产品性能

图1:全球无人机市场规模(2023-2026)

1.2 市场预测

根据MarketsandMarkets预测,2025年全球无人机市场将达到580亿美元,2026年进一步增长至676亿美元。巴克莱银行预测到2035年,全球无人机市场规模将达到2,500亿美元,年复合增长率约15%。民用领域占比将从目前的约55%提升至65%,成为市场主导力量。

二、市场细分分析

2.1 细分市场结构

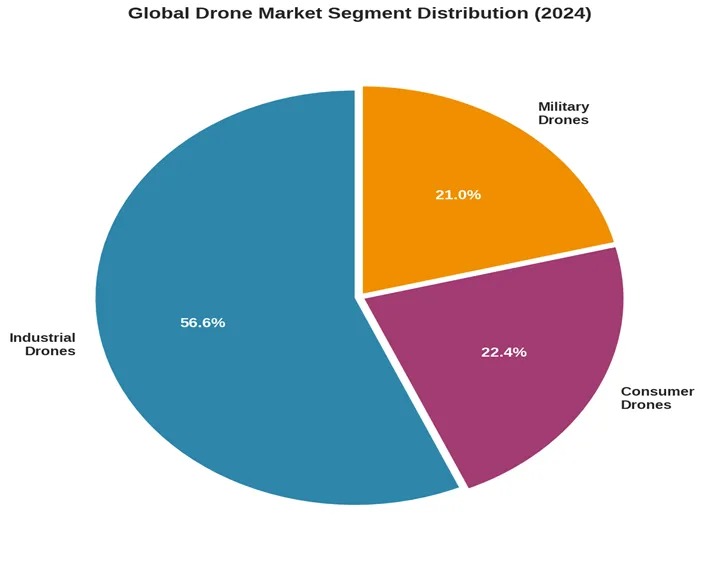

2024年,工业级无人机首次超越消费级,成为最大细分市场,占比达56.6%。消费级无人机占比22.4%,军用无人机占比21.0%。工业级无人机的快速增长主要得益于农业植保、电力巡检、物流配送等应用场景的成熟和规模化。

图2: 2024年全球无人机市场细分结构

2.2 工业级无人机应用

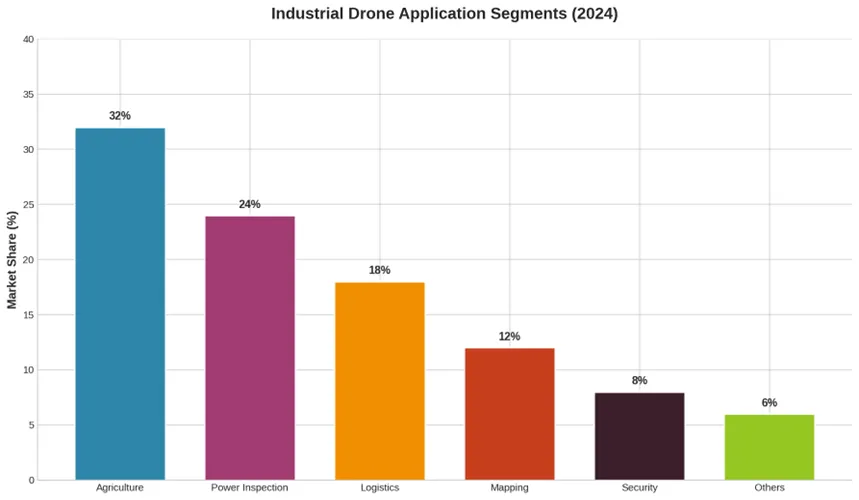

工业级无人机应用领域广泛,农业植保是最大的细分市场,占比32%。电力巡检占比24%,物流配送占比18%,测绘勘探占比12%,安防应急占比8%。随着技术成熟和成本下降,工业级无人机在更多垂直领域的渗透率持续提升。

图3:工业级无人机应用领域分布(2024)

2.3 军用与民用市场对比

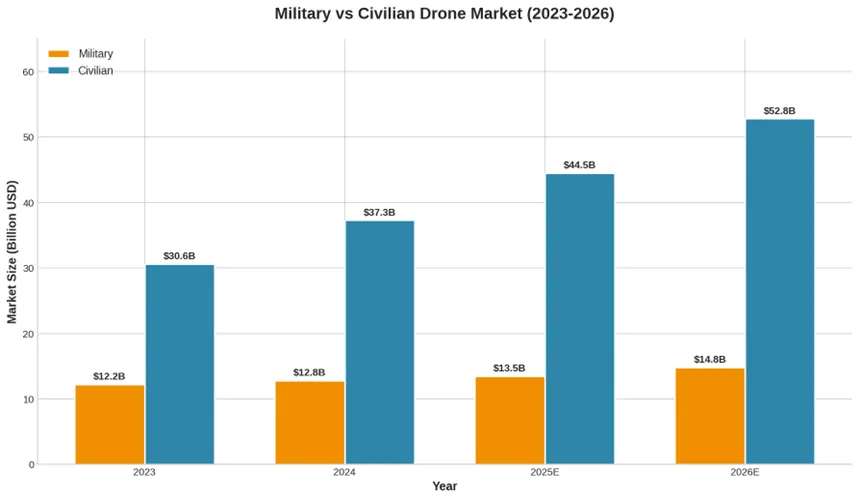

军用无人机市场保持稳定增长,2024年规模约128亿美元。民用无人机市场增长更为迅猛,2024年规模达373亿美元,是军用市场的近3倍。预计到2026年,民用市场将进一步扩大至528亿美元,占比提升至78%。

图4:军用与民用无人机市场对比(2023-2026)

三、区域市场分析

3.1 全球区域分布

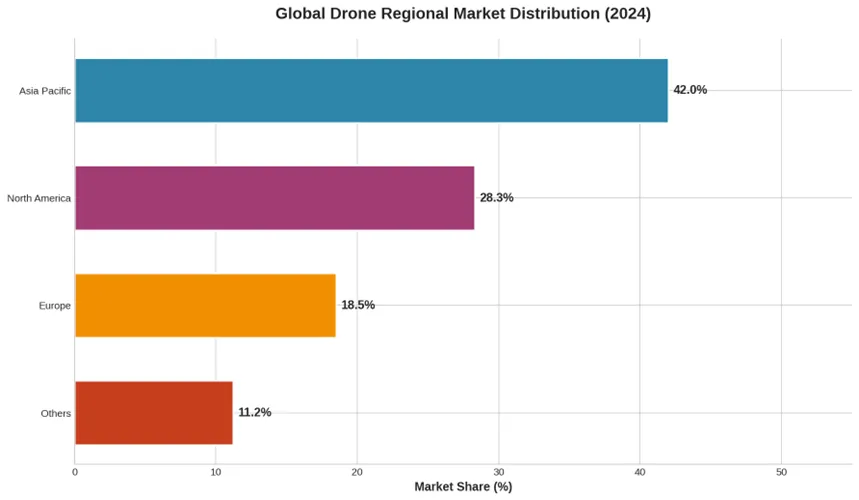

亚太地区是全球最大的无人机市场,2024年占比约42%,主要由中国、日本、韩国等国家的强劲需求驱动。北美市场占比28.3%,受益于美国在军用和消费级市场的领先地位。欧洲市场占比18.5%,在工业级应用和监管政策方面走在前列。

图5: 2024年全球无人机区域市场分布

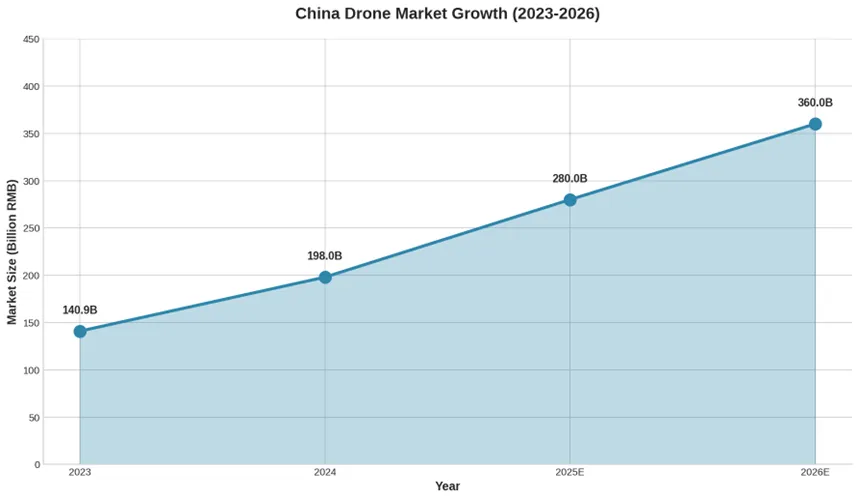

3.2 中国市场

中国是全球最大的无人机制造国和市场。2024年中国民用无人机市场规模达1,980亿元人民币,同比增长40%。其中工业级无人机市场规模1,120亿元,占比56.6%;消费级无人机市场规模458亿元。预计到2026年,中国无人机市场规模将突破3,600亿元人民币。

图6:中国无人机市场规模增长(2023-2026)

四、产业链分析

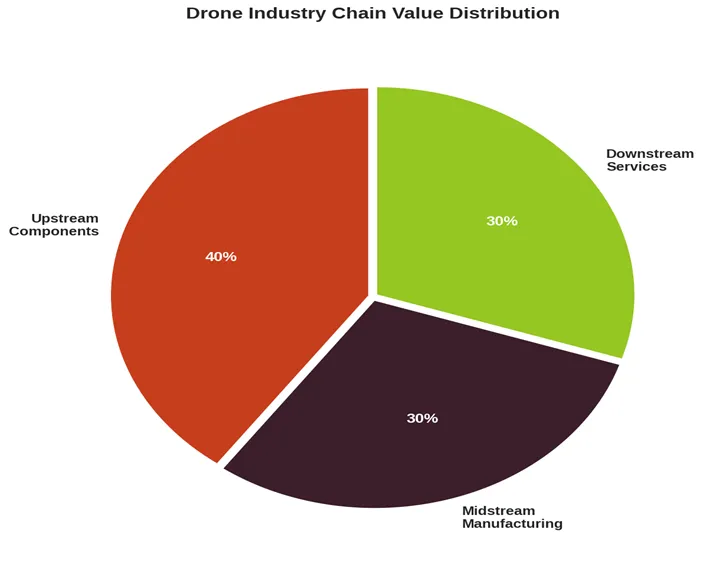

4.1 产业链结构

无人机产业链涵盖上游核心零部件、中游整机制造和下游应用服务三大环节。上游核心零部件包括飞控系统、动力系统、感知导航系统、通信链路和结构材料,占产业链价值的40%。中游整机制造占30%,下游应用服务占30%。

图7:无人机产业链价值分布

4.2 核心零部件

飞控系统

飞控系统是无人机的"大脑",占整机成本的10-15%。大疆创新凭借数亿小时的算法迭代和自研芯片,全球市占率超过60%。开源飞控平台PX4在消费级领域保有量突破1,200万套。

动力系统

动力系统包括电机、电调和电池,占整机成本的20-30%。T-MOTOR在工业高端电机领域效率领先。宁德时代推出的AirBattery系列能量密度突破300Wh/kg。格瑞普全球高倍率无人机电池市占率约30%。

感知导航系统

感知导航系统占整机成本的15-20%。禾赛科技、速腾聚创在激光雷达领域领先,大疆Livox占据国内测绘市场最高份额。毫米波雷达国产自给率达80%。

五、竞争格局与主要企业

5.1 全球竞争格局

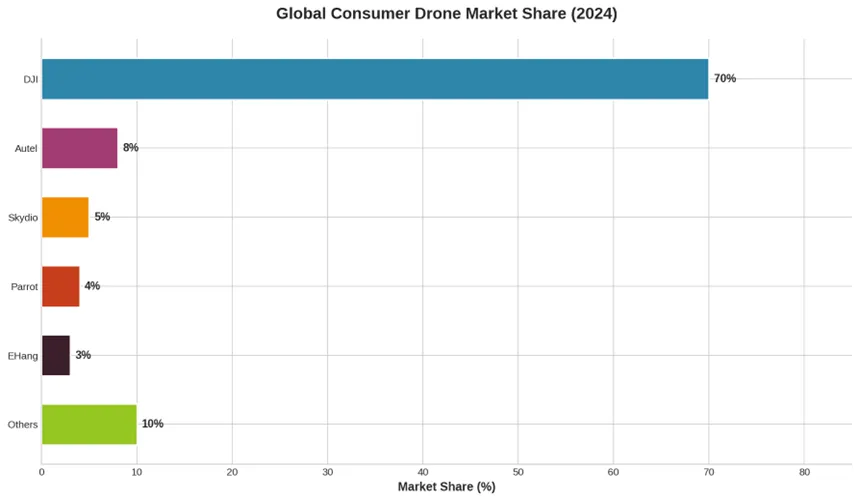

全球无人机市场呈现"一超多强"格局。大疆创新(DJI)以70%以上的全球消费级市场份额稳居龙头,累计销售超6,000万台。道通智能(Autel)以8%份额位居第二,Skydio、Parrot、亿航等企业各占3-5%份额。

图8:全球消费级无人机市场份额(2024)

5.2 主要企业分析

企业 | 国家 | 主要产品 | 市场地位 |

DJI大疆 | 中国 | 消费级/工业级无人机 | 全球龙头 70%份额 |

Autel道通 | 中国 | 高端消费/行业级 | 全球第二 8%份额 |

Skydio | 美国 | AI自主飞行无人机 | 北美领先 |

Parrot | 法国 | 消费级/农业无人机 | 欧洲龙头 |

EHang亿航 | 中国 | 载人自动驾驶飞行器 | eVTOL领先 |

极飞科技 | 中国 | 农业植保无人机 | 农业领域龙头 |

表1:全球主要无人机企业

六、技术发展趋势

6.1 智能化升级

AI与无人机的深度融合是核心趋势。2023年推出的新型无人机中,超过35%配备用于实时决策的机载AI芯片。AI避障系统误判率从5%降至1%,自主飞行能力显著提升。边缘计算芯片的算力提升让实时数据处理成为可能。

6.2 通信与导航

5G/6G网络的全面覆盖与卫星互联网的接入,解决了超视距飞行与大数据传输的瓶颈。大疆O4图传系统最远传输距离达15-20公里,抗干扰能力强。北斗三号融合应用实现厘米级定位精度。

6.3 能源系统革新

新型锂电池能量密度达400Wh/kg,续航时间延长至60分钟以上。氢燃料电池在工业级无人机渗透率将达40%。固态电池能量密度突破400Wh/kg,极端环境适应性提升。

七、结论与展望

7.1 主要结论

1.工业级无人机首次超越消费级,成为市场增长核心驱动力,占比达56.6%。

2. 中国是全球最大无人机市场,占全球份额超40%,大疆以70%份额稳居龙头。

3. 农业植保、电力巡检、物流配送是工业级无人机三大核心应用场景。

4. AI、5G通信、新能源等技术融合推动产业持续升级。

7.2 未来展望

展望2026年及未来,全球无人机产业将呈现以下趋势:工业级应用持续深化,从单机作业向集群协同演进;低空经济政策红利持续释放,城市空中交通(UAM)逐步落地;技术融合加速,AI、5G-A、卫星互联网与无人机深度融合;产业链国产化替代加速,核心零部件自给率持续提升。预计到2030年,全球无人机市场规模将突破1,100亿美元,成为低空经济的核心支柱。

数据来源

• Drone Industry Insights

• Frost & Sullivan

• MarketsandMarkets

• 中商产业研究院

• 巴克莱银行研究报告