手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

芯片行业深度分析:六大环节全球竞争格局一览

日期:2026-06-01 21:58:23 来源:网络整理 作者:本站编辑

评论:0

芯片行业深度分析:六大环节全球竞争格局一览

一、全球芯片市场总览

2025年全球半导体销售额达到

7917亿美元

,同比增长25.6%,创历史新高。预计2026年将接近

8440亿美元

(TechInsights基准情景),AI算力需求是拉动增长的核心引擎。

芯片产业链可拆解为

六大环节

:半导体材料→半导体设备→芯片设计→芯片制造→封装测试,外加EDA/IP工具贯穿全流程。各环节价值分配不均,AI正在重塑这一格局。

二、产业链六大环节全球竞争格局

(一)半导体材料——“产业粮食,日本绝对垄断”

半导体材料品类繁多,涵盖硅片、光刻胶、电子气体、靶材、CMP抛光液等。单品类市场规模不大但不可或缺,客户认证壁垒极高,一旦进入供应链则粘性极强。

全球竞争格局呈现鲜明的“日本一家独大”特征。

(二)半导体设备——“美日荷三足鼎立”

半导体设备技术壁垒极高,2025年全球半导体设备市场规模

1351亿美元

,同比增长15%,创历史新高。

前五大设备商合计市占率约

85%

(CINNO Research 2026年4月数据)。

细分设备领域竞争格局:

(三)芯片设计——“美国绝对主导,AI加速分化”

芯片设计毛利率高达50%—75%,全球竞争格局呈“美国绝对主导、细分赛道百花齐放”的特征。

口径说明

:英伟达数据中心GPU市占约92%为Mercury Research“纯数据中心独立GPU”口径(含训练+推理)。若按含TPU/ASIC的“AI加速器”口径,英伟达市占约75%。

AI时代设计格局正在重塑。英伟达FY2026数据中心营收高达

1937亿美元

,博通凭借定制ASIC成为AI算力链的另一个隐形赢家。

(四)芯片制造——“台积电一家独大”

芯片制造单厂投资150亿—200亿美元,全球先进制程呈“台积电绝对领先,三星苦苦追赶,英特尔艰难起步”的三国杀格局。

台积电2025年营收约

945亿美元

,CoWoS先进封装产能是AI芯片最大的供给瓶颈,英伟达一家包下75%—80%。

(五)封装测试——“中国台湾+中国大陆双雄主导”

全球委外封测(OSAT)市场呈中国台湾与大陆双雄并立格局。2025年全球Top10 OSAT厂商合计营收约

3332亿元

。

数据来源

:芯思想研究院及各公司年报。

中国大陆五家合计市占约

32.6%

,中国台湾三家合计

33.42%

。但在先进封装领域,台积电凭借CoWoS全球市占超

85%

,远超所有OSAT厂商总和。

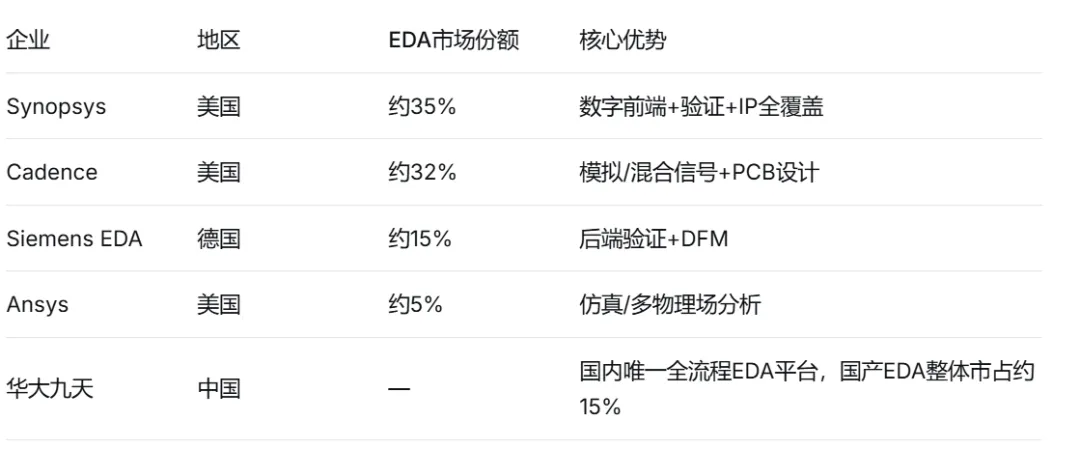

(六)EDA/IP工具——“芯片设计的软性支柱,美国三巨头+英国ARM共筑壁垒”

EDA与IP共同构成芯片设计的核心工具链。全球EDA市场规模约200亿美元,IP市场规模约70亿美元,均高度集中。

EDA竞争格局:美国三巨头绝对垄断

IP竞争格局:ARM一家独大,Synopsys紧随其后

全球超99%的智能手机处理器使用ARM架构。AI时代,ARM正从移动端向数据中心扩张——AWS Graviton、英伟达Grace CPU均基于ARM架构,直接威胁英特尔x86在服务器领域的统治地位。

中国IP产业整体处于起步阶段。阿里平头哥的玄铁系列(基于RISC-V开源架构)出货量已超40亿颗,是国产处理器IP替代的重要探索方向。

三、AI时代的价值迁移

AI正在重塑芯片产业链的价值分配:

算力芯片取代手机SoC成为设计环节最大品类

,英伟达单款GPU售价高达4万美元,数据中心营收贡献近2000亿美元。

先进封装从“配角”变“主角”

,台积电CoWoS产能持续紧缺,英伟达包下75%—80%产能。

HBM成为存储最强增长极

,SK海力士一家占据约57%份额,交期长达52周。

产业趋势上,先进制程与先进封装正在深度融合,芯片制造+封装一体化趋势加速。地缘政治变量下,出口管制加速了全球半导体供应链的重构,制造、设备与材料环节成为各国争夺的战略高地。

四、芯片产业链产业地图

芯片行业是全球制造业皇冠上的明珠。理解产业链六大环节的全球竞争格局,是看懂半导体产业的第一步。在AI时代与地缘政治双重变量下,这一格局正在加速演变。

打赏

更多

>

同类资讯

• 【商业设备及机械行业报告】货�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

工机械胶辊行业全景解析——定义、分类与核心价值

0

2

2025亚洲网红营销研究报告(英文)

0

3

国贸期货《宏观专题报告:市场情绪仍有反复,大宗商品震荡运行》核心内容整理

0

4

2026年AI漫剧市场发展趋势洞察报告(免费下载)

0

5

《【寻宝】线缆部件及其他板块,我翻财报时发现的几个金子》

0

6

英伟达财报解读与财报披露前后股价走势分析

0

7

长江电力2025年财报浅析:主业稳健可期,分红率73.3%

0

8

甄师选课 | 《用户研究与行业趋势分析》

0

9

5.10再生金属行业日报|伦沪铜铝价走势+环保严查+泥尾料赚钱攻略

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved