一、前言

2025 年是中国创新药及供应链产业发展的关键拐点,全球健康需求升级、前沿技术融合与产业格局重构三重因素叠加,推动行业告别同质化内卷与资本泡沫,进入分化加速、价值回归的全新阶段。以分化为核心特征,资本不再为概念故事买单,转而聚焦具备核心技术平台、明确临床价值与全球化潜力的企业;政策从宽泛鼓励转向全周期精准牵引,监管从审评审批者升级为研发赋能者;企业层面呈现两极分化,硬核创新企业获得全球认可,缺乏差异化竞争力的主体逐步出清。

当前中国创新药产业已完成从跟随创新到源头创新、从技术输入到体系化输出的能力跃迁,行业核心逻辑转向产品力、平台力、全球运营能力三大核心竞争力。本文以动脉智库发布的《创新药及供应链年度创新白皮书(2025)》基础,结合2025 年产业政策、资本市场、技术研发、BD 交易等核心数据,结合全球生物医药产业发展趋势,全面复盘行业现状、拆解高价值领域、预判未来走向,为产业参与者提供决策参考。

二、2025 年产业核心热点综述

2.1 政策体系:全周期精准引导,从鼓励创新到赋能高质量发展

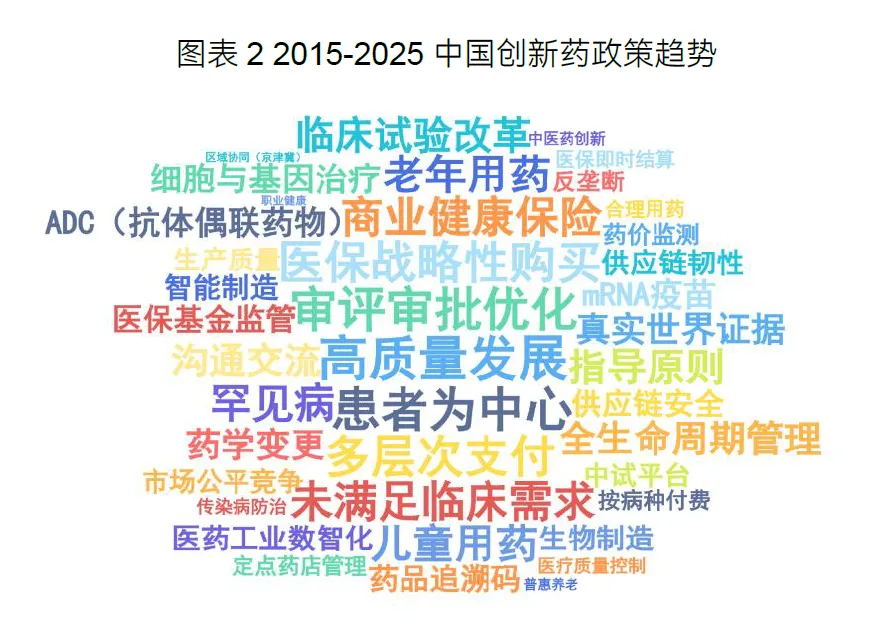

2025 年 1-10 月,全国及地方发布创新药及供应链相关政策超 300 条,其中国家药监局及药审中心发布技术指导原则超 80 项,政策呈现系统化、精准化、全生命周期覆盖的特征,完成从 “鼓励创新” 到 “指导如何创新” 的转型。

▌研发与临床试验环节,政策引导资源聚焦未满足临床需求与前沿技术领域,覆盖 ADC、细胞基因治疗、核酸药物等前沿模态,同时构建儿童、老年、罕见病等弱势群体的研发支持体系,监管角色从审评者转变为研发效率共建者,降低企业早期研发不确定性。

▌审评审批环节,流程持续优化提速,符合条件的创新药临床试验申请审评时限压缩至 30 个工作日,通过优化审评程序、应用先进审评方法,加速创新项目从研发向临床转化,2025 年国内 1 类创新药获批数量达 76 个,同比增长 58.3%,创历史新高。

▌上市与支付环节,构建医保 + 商保双层次支付体系。2025 年国家医保目录新增 114 种药品,其中 50 款为 1 类创新药,同步深化 DRG/DIP 支付改革,形成以临床价值为导向的医保支付机制;年末首次发布《商业健康保险创新药品目录》,为 CAR-T、双抗、ADC 等高值疗法搭建商保补充支付通道,破解创新药上市难、进院难、支付难的最后一公里问题。

2.2 资本市场:价值理性回归,资本向确定性与全球化集中

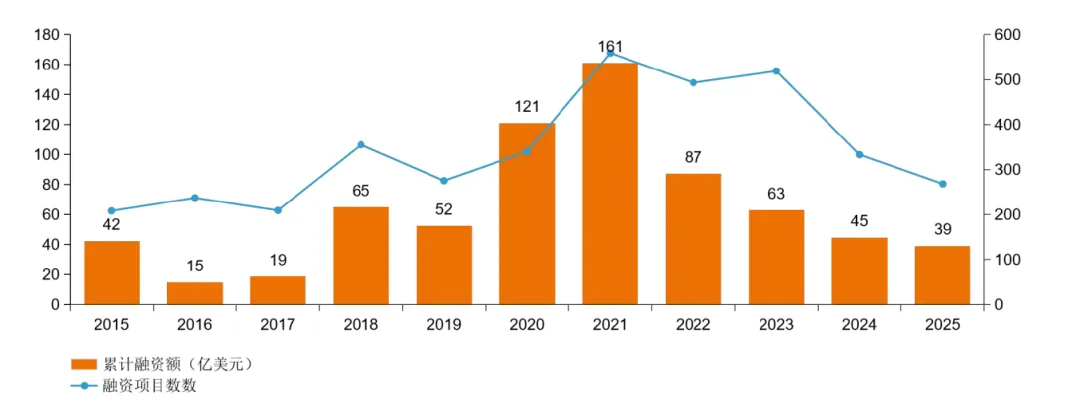

2025 年创新药资本市场告别盲目扩张,呈现整体趋缓、头部集中、聚焦全球化的特征,资本全面转向具备临床确定性与商业化潜力的资产。

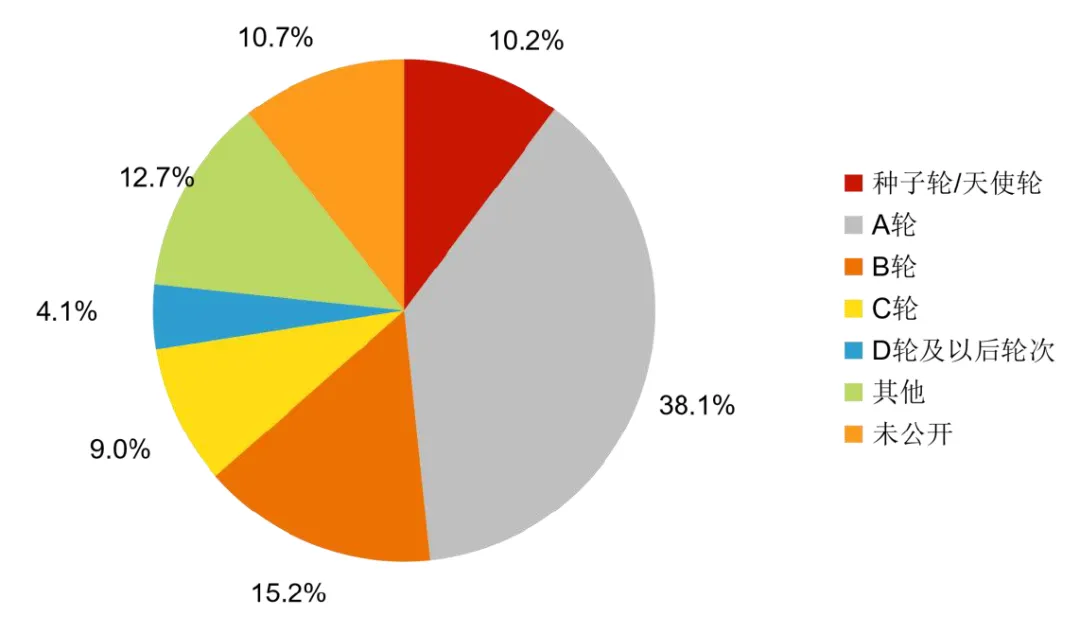

▌投融资层面,2025 年 1-10 月国内完成融资 268 起,总金额 39.14 亿美元,平均融资金额回升至 2022 年水平;资本高度集中于 B 轮及以后中后期项目,B 轮、C 轮、D 轮及以后合计占比 39%,种子轮 / 天使轮占比仅 4%,早期孵化融资持续低迷。单笔融资 TOP10 企业累计融资超 13 亿美元,聚焦放射性药物、核酸药物、基因治疗、TIL、AI 制药等前沿技术领域,恒瑞医药 41 亿港元基石投资彰显传统龙头转型价值。

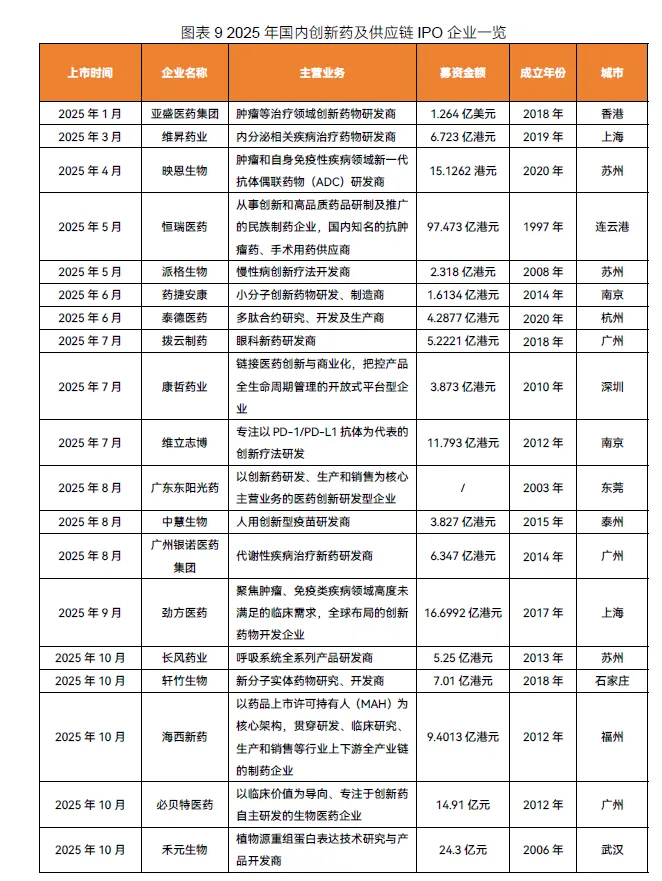

▌IPO 层面,全年完成 IPO19 起,港股成为核心上市阵地,恒瑞医药港股 IPO 募资 97.473 亿港元,成为近五年港股医药板块最大 IPO;技术平台型企业成为上市主力,映恩生物、劲方医药等前沿技术企业登陆港股,产业生态从单一药物研发扩展至全产业链协同。

▌并购层面,全球完成并购超 87 起,跨国药企集中收购细胞基因治疗、AI 制药、新型抗体等前沿技术资产,默沙东 100 亿美元收购 VeronaPharma 彰显巨头战略布局;国内并购侧重产业链整合,上海莱士 42 亿元收购南岳生物制药为最大单笔交易,区域性药企与产业资本主导内部资源整合,头部企业更倾向轻资产出海合作。

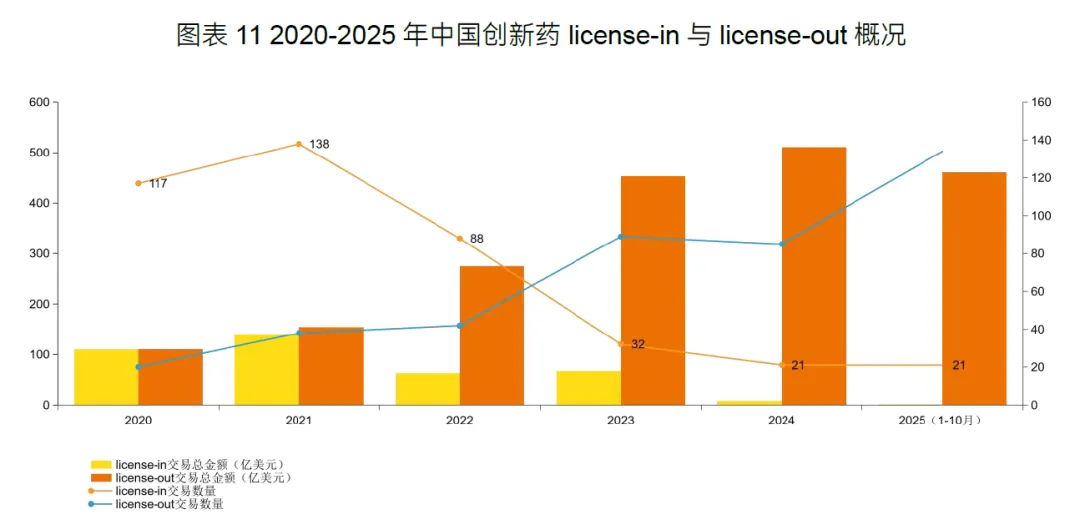

▌BD 交易层面,创新药出海迎来爆发期,2025 年 1-10 月 License-in/out 总额达 462.05 亿美元,创历史新高;交易模式从单一产品授权升级为平台技术授权、合资公司 NewCo等深度合作,启德医药 ADC 平台 130 亿美元授权、恒瑞医药 125 亿美元与 GSK 合作成为标志性事件;ADC、核酸药物、双 / 多特异性抗体成为出海三大主力,早期临床阶段资产成为海外布局热点。

2.3 技术产品:源头创新突破,全球竞争力全面提升

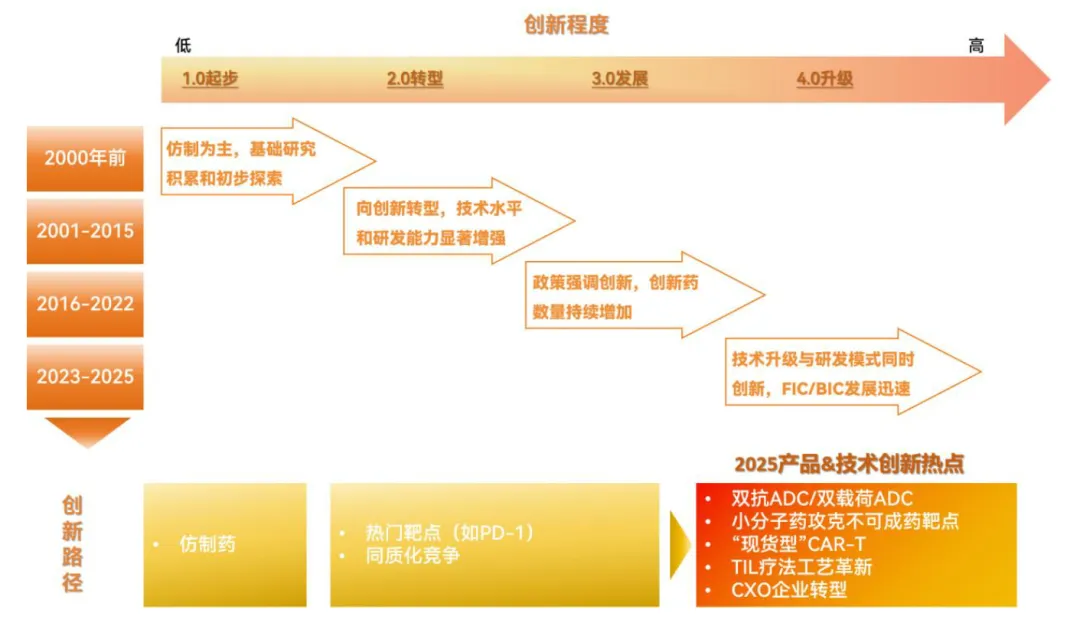

2025 年中国创新药实现产品上市、临床数据、平台授权三维突破,从技术跟随迈入全球价值兑现阶段。ADC 领域实现双抗 / 双载荷技术革新,中国首次成为全球 ADC 技术策源地;双抗从肿瘤向自免、眼科拓展,迎来商业化爆发;细胞治疗沿现货型、体内化双轨突破,国产 TIL 进入关键临床;小分子药物攻克 KRASG12C 等不可成药靶点,减重代谢成为全球化核心引擎;AI 制药从辅助工具升级为研发基础设施,超百家企业布局实现价值落地。

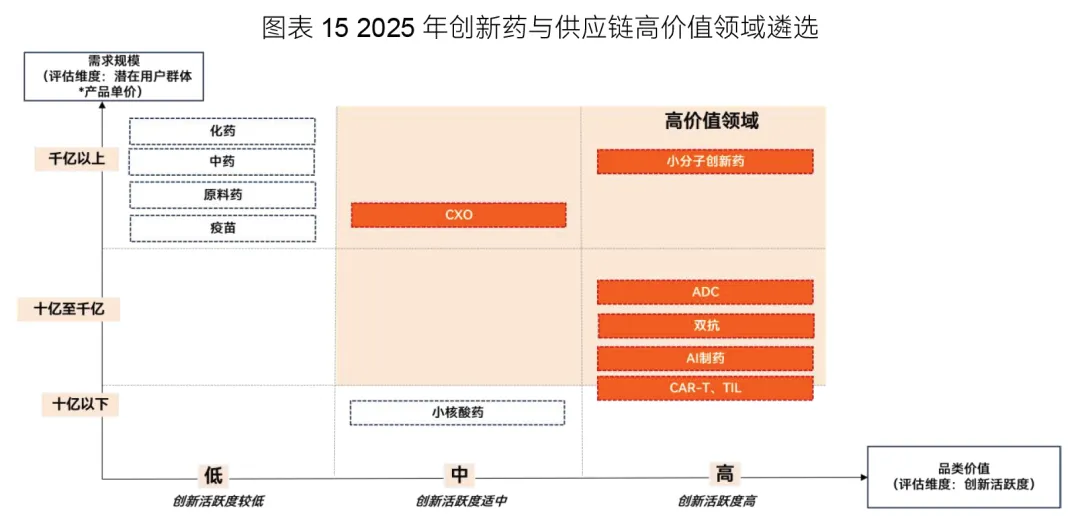

三、2025 年高价值细分领域竞争力洞察

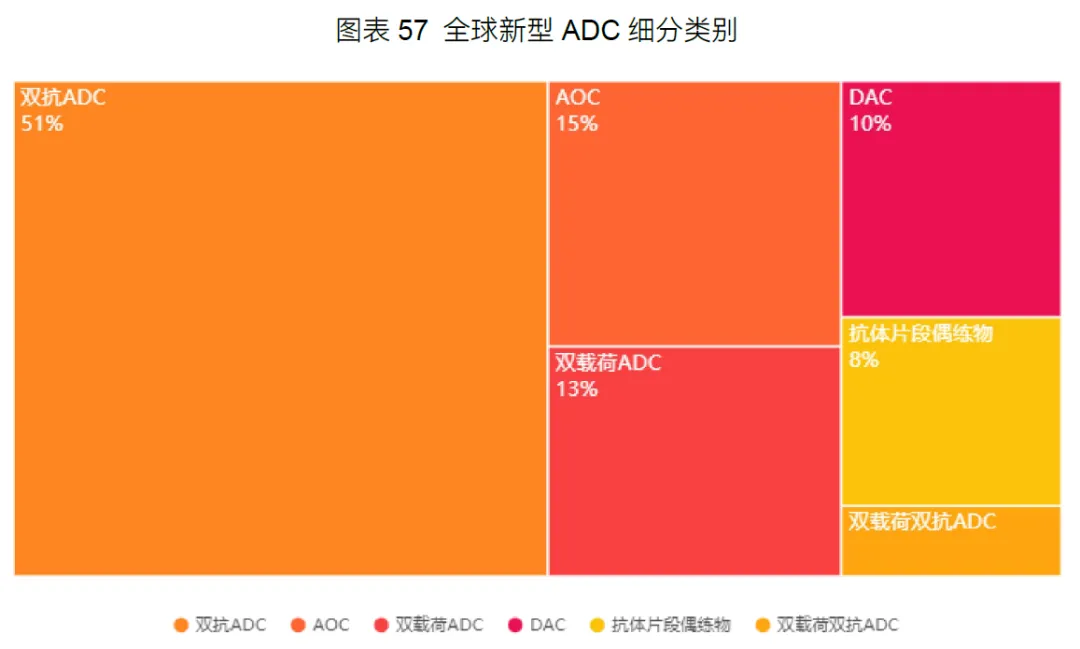

3.1 ADC 药物:全球第一梯队,中国成技术策源地

ADC 药物成为 2025 年创新药最核心赛道,中国企业实现临床与商业双重突破,确立全球第一梯队地位。截至 2025 年 10 月,全球已上市 ADC 药物 21 款,中国企业参与开发或自主获批 5 款,2025 年新增 3 款上市产品。靶点布局从 HER2、TROP2 等传统靶点,向 Claudin18.2、B7-H3、CDH17 等差异化靶点延伸,科伦博泰 TROP2ADC 成为全球首个肺癌适应症产品,乐普生物 EGFRADC 填补鼻咽癌治疗空白。

▌临床数据层面,中国 ADC 在 ASCO 等国际顶级会议展现全球领先实力,映恩生物、复宏汉霖等企业产品客观缓解率比肩国际巨头,安全性与持久性形成差异化优势。平台价值成为核心竞争力,2025 年 1-10 月中国 ADC 领域 License-out 总额达 213.92 亿美元,单笔平均交易额 13.37 亿美元,天演药业、启德医药等企业实现平台技术授权,告别单品内卷。

▌资本市场层面,ADC 成为驱动股价核心引擎,荣昌生物年内涨幅超 500%,康宁杰瑞涨幅超 236%;融资向头部平台型企业集中,明慧医药、映恩生物等企业获大额融资,资本认可平台大于单品的价值逻辑。

3.2 双特异性抗体:商业化爆发,适应症全面拓展

2025 年全球双抗市场规模突破 170 亿美元,同比增长 33%,中国企业从跟跑迈向并跑,部分领域实现领跑。双抗凭借 1+1>2 的治疗范式,从肿瘤领域向血友病、眼科、自免等千亿级市场延伸,罗氏 Hemlibra、Faricimab 两款产品占据全球主导地位,康方生物依沃西单抗成为全球首个获批 PD-1/VEGF 双抗,覆盖非小细胞肺癌一线治疗。

▌资本层面,2025 年 1-10 月中国双抗领域融资 10 亿美元,平均单笔融资 8333 万美元,同比增长 91.7%,资本聚焦中后期临床项目与差异化技术;IPO 企业集中港股,映恩生物、维立志博等企业登陆资本市场。BD 交易持续火热,12 起 License-out 交易披露金额超 72 亿美元,三生制药 SSGJ-707 以 15 亿美元授权辉瑞,科弈药业纳米双抗 ADC 授权金额达 11.65 亿美元,靶点组合从传统 PD-1/VEGF 向 TSLP/IL-33、BDCA2/BAFF 等差异化方向突破。

▌临床转化层面,双抗适应症向自免、呼吸、眼科拓展,康方生物、信达生物等企业布局 COPD、哮喘、类风湿关节炎等领域,技术路径分化明显,双抗 ADC 融合技术成为新方向。

3.3 细胞治疗:现货型革命,CAR-T 与 TIL 双线突破

CAR-T 疗法进入规范化发展期,国内 5 款已上市产品纳入商保目录,破解高价支付难题。传统自体 CAR-T 面临成本高、周期长、可及性差的痛点,推动现货型通用 CAR-T、体内 CAR-T成为新赛道,国内超 20 家企业布局,近 20 条管线进入临床,启函生物、邦耀生物等企业聚焦异体 CAR-T 研发,降低治疗成本。

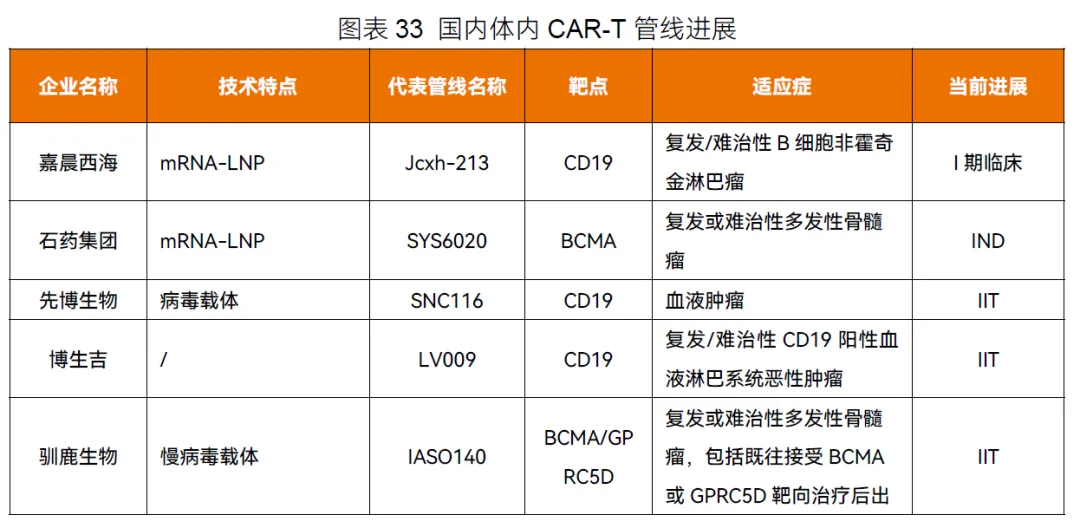

体内 CAR-T 成为颠覆性方向,通过慢病毒载体、LNP 递送技术,实现体内直接改造 T 细胞,治疗周期从数周压缩至数天。阿斯利康 10 亿美元收购 EsoBiotec 引爆行业,普瑞金与吉利德达成 16.4 亿美元合作,国内嘉晨西海、石药集团等企业推进 mRNA-LNP 路线,适应症从血液瘤向实体瘤、自免疾病拓展。

TIL 疗法实现弯道超车,全球首款 TIL 产品 2024 年在美国上市,中国近 20 家企业布局,15 项 IND 申请、10 项获批临床,覆盖黑色素瘤、宫颈癌、肝癌等实体瘤。君赛生物推出无需高强度清淋化疗与 IL-2 给药的天然 TIL 产品,华赛伯曼实现 14 天快速制备,制备成功率超 95%,2026 年有望迎来首款国产 TIL 疗法上市。

3.4 CXO 行业:BD 驱动复苏,一体化与特色化双线突围

2025 年 CXO 行业呈现一二级市场分化格局,一级市场融资 39 起,累计金额 3.4 亿美元,资本向头部与前沿技术企业集中;二级市场龙头业绩实现 V 型反转,2025 年上半年板块营收同比增长 13.25%,净利润同比增长 61.19%,药明康德、睿智医药等企业扭亏为盈,马太效应加剧。

行业突围路径分为两大方向:一是一体化龙头,凭借端到端平台优势扩大市场份额,东曜药业 BioDlink 平台提供 ADC 全流程 CDMO 服务,赋能全球首个 EGFR 靶向 ADC 商业化上市;二是小而美特色企业,聚焦细分赛道形成技术壁垒,有临医药数字化 CRO 助力溶瘤病毒项目中美双报,泰德医药成为全球第三大多肽 CRDMO。

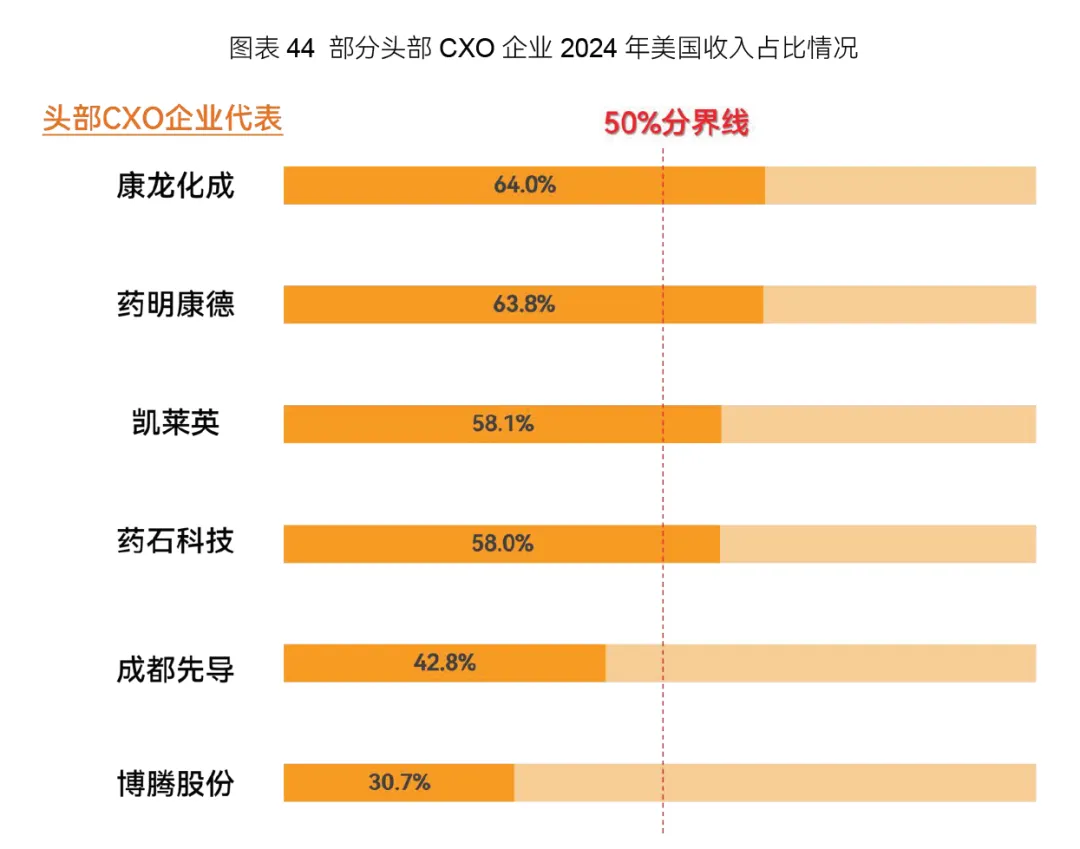

数字化与全球化成为核心竞争力,Akso 等数字化服务商助力 MAH 质量合规,头部 CXO 企业美国收入占比超 50%,依托人才、合规、产能优势,巩固全球供应链地位,政策推动医药工业数智化转型,进一步提升行业效率。

3.5 小分子创新药:收获期来临,减重赛道成全球化引擎

2025 年小分子创新药进入临床价值集中兑现期,FIC/BIC 产品密集上市,资本聚焦中后期平台型企业。2025 年 1-10 月完成融资 34 起,总金额 6.083 亿美元,劲方医药、礼邦医药等企业获大额融资;7 家企业登陆港交所,海西新药凭借仿创结合模式实现自我造血,打破创新药依赖融资的困境。

减重代谢成为小分子全球化核心引擎,2025 年减重领域 License-out 交易达 163.5 亿美元,联邦制药、翰森制药、石药集团等企业将 GLP-1 小分子、多靶点激动剂授权国际巨头,口服 GLP-1 受体激动剂临近商业化,重塑患者治疗体验。

技术层面,小分子创新攻克不可成药靶点,KRASG12C 抑制剂国内首家获批;PROTAC、分子胶、RNA 靶向等前沿技术进入临床验证,AI 制药加速研发周期,小分子从靶点发现向剂型革新、多靶点协同升级,挑战生物药治疗优势。

3.6 AI 制药:应用落地兑现,平台化授权成主流

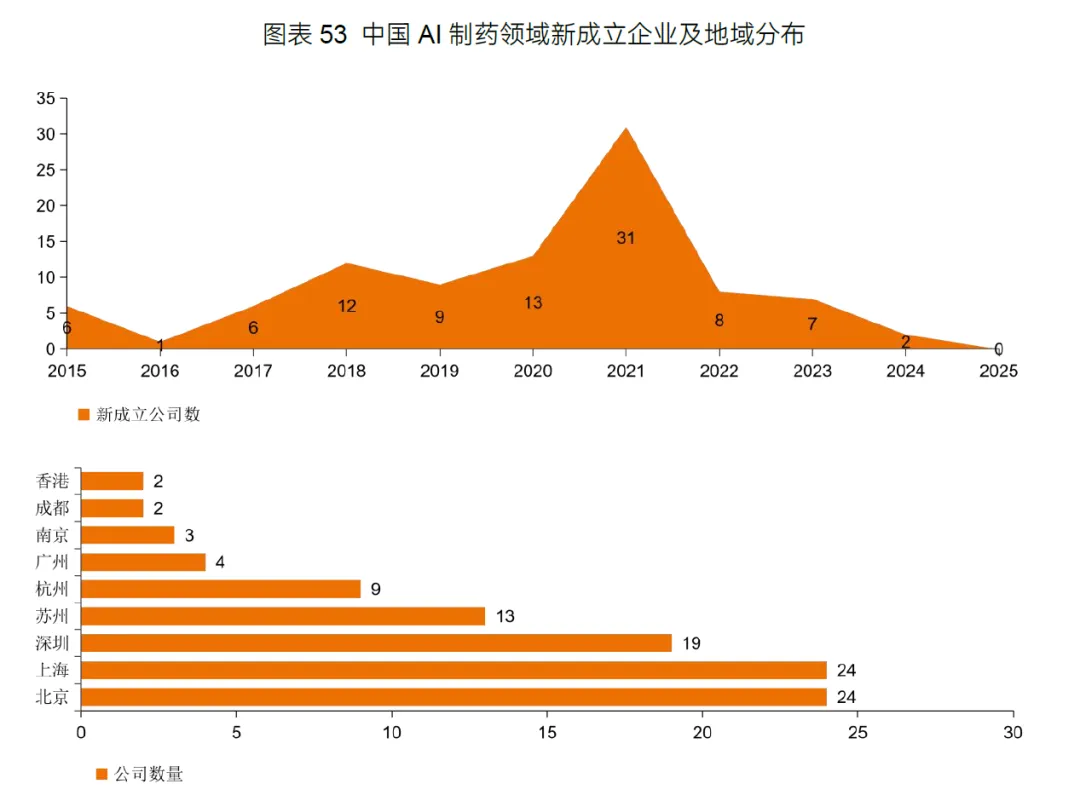

2025 年中国 AI 制药产业从概念验证走向价值兑现,超百家企业形成 CRO 服务商、自研管线企业、平台提供商三大模式,京津冀、长三角、珠三角集聚 85% 以上企业。融资层面,2025 年 1-10 月完成融资 20 起,总金额 9126 万美元,头部集聚效应显著,剂泰医药、途深智合等企业获产业资本加持,A 轮融资占比达 60%。

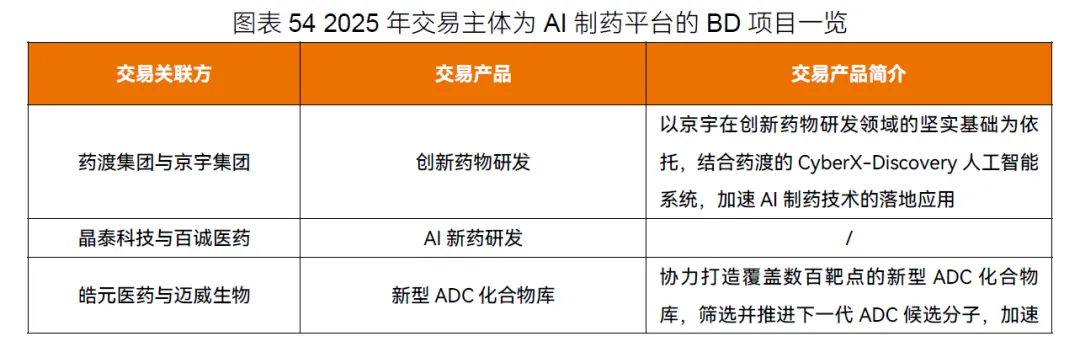

BD 交易层面,平台授权取代单一管线成为价值变现主流,全年相关交易超 20 起,披露金额近 200 亿美元,晶泰科技以 59.9 亿美元授权小分子及抗体研发平台,开创中国 AI 制药平台化输出先河。临床转化层面,埃格林医药 EG-501 成为全球首款狼疮脑雾口服药物,二期临床数据优异,验证 AI 端到端研发闭环;德睿智药减重小分子完成 IIb 期临床,研发周期较传统方式缩短 50% 以上。

AI 制药从辅助工具升级为研发合伙人,腾讯、华为等科技巨头与专业企业合作,AI 智能体嵌入 RNA 药物、IND 申报等垂直场景,推动生物医药研发范式变革。

四、2026 年产业四大核心趋势预测

4.1 技术范式迭代:前沿技术从概念验证走向临床商业兑现

▌ADC 领域进入精准协同时代,双抗 ADC、双载荷 ADC 成为技术新标准,双抗 ADC 聚焦肿瘤异质性突破,双载荷 ADC 解决临床耐药问题,2026 年关键临床数据将验证技术价值。

▌细胞治疗迎来现货型革命,通用型异体 CAR-T 迎来首款产品获批关键窗口期,成本控制与疗效平衡成为核心;体内 CAR-T 进入临床数据读出期,递送技术与安全性成为验证重点,破解传统细胞治疗可及性难题。

▌小分子创新聚焦治疗体验升级,口服 GLP-1 受体激动剂实现商业化,长效缓释技术向中枢神经、慢性疼痛、抗感染领域延伸,剂型革新重塑市场格局。

▌免疫治疗范式拓展,髓系细胞衔接器 MCE 成为攻克实体瘤新方向,激活巨噬细胞浸润肿瘤微环境,解决 T 细胞疗法痛点,平台型企业将获得全球合作机会。

4.2 竞争维度升维:体系化全球能力成核心壁垒

2026 年中国创新药竞争从单点产品突破升级为全链条全球能力比拼。研发立项具备全球化视野,FIC/BIC 潜质成为基本门槛,Me-too 策略价值萎缩;临床开发聚焦全球多中心效率,中国临床数据支持全球注册,成为企业核心竞争力;商业化能力从销售团队升级为市场准入、医保商保、渠道管理、患者服务的系统化工程,临床优势转化为市场份额成为关键。

4.3 产业格局分化:平台龙头与特色技术企业共生

行业马太效应持续加剧,形成平台型龙头 + 特色技术企业的二元格局。平台型龙头凭借研产销一体化、上市产品现金流、全球 BD 能力实现良性扩张,通过内部研发与外部并购巩固地位;特色技术企业在 ADC、PROTAC、细胞治疗、AI 制药等细分领域构建技术护城河,成为产业生态不可或缺的组成部分,通过 BD 合作或并购实现价值;缺乏差异化的同质化企业面临融资枯竭、估值萎缩,行业整合加速。

4.4 支付体系变革:商保驱动创新药可及性升级

2025 年商保创新药目录落地,2026 年进入实质性运行阶段,推动创新药从可选走向必选。医保 + 商保双支付体系成型,商保承接 CAR-T、高端 ADC、基因疗法等高值疗法,释放被价格压抑的临床需求,细胞基因治疗产品迎来商业化放量。

企业研发与准入策略前置优化,临床设计聚焦差异化价值与卫生经济学数据,与商保公司早期沟通成为常态;真实世界数据价值凸显,成为商保支付、医保准入、指南更新的核心依据,掌握数据整合能力的企业占据竞争主动。

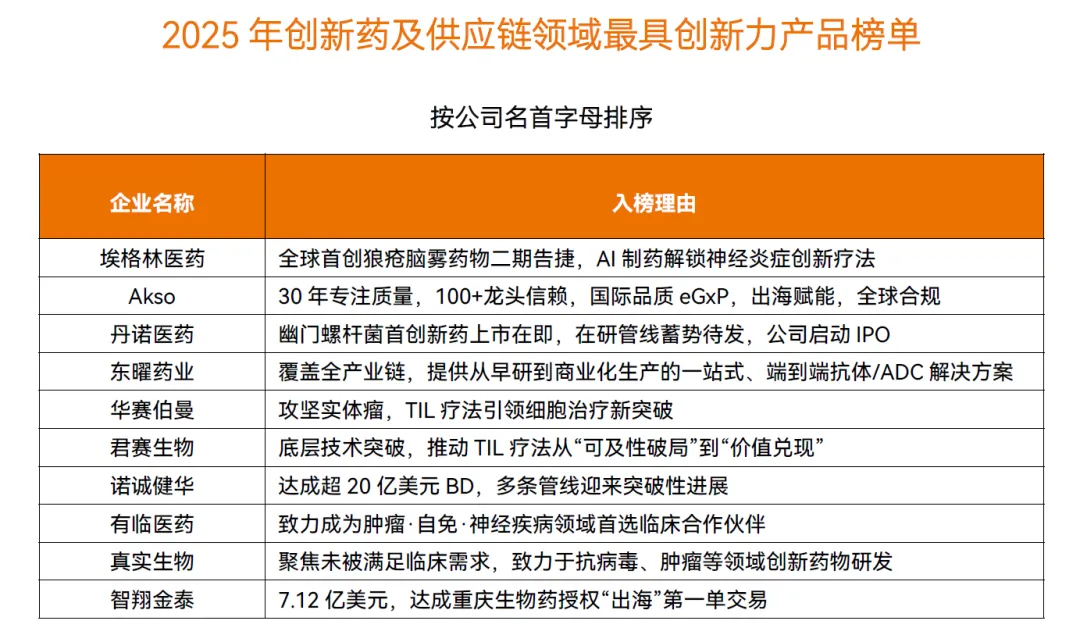

五、2025 年度最具创新力产品与企业

2025 年创新药及供应链领域涌现一批标杆企业与产品,涵盖技术创新、临床突破、全球化合作等维度:埃格林医药全球首创狼疮脑雾药物二期临床成功;东曜药业 ADC 一站式 CDMO 赋能全球首创产品上市;君赛生物、华赛伯曼推动 TIL 疗法可及性突破;诺诚健华达成超 20 亿美元 BD 交易;有临医药数字化临床服务助力全球首批溶瘤病毒进入临床;智翔金泰创下重庆生物药出海授权纪录;丹诺医药幽门螺杆菌首创新药临近上市;Akso 数字化质量平台获百家龙头信赖;真实生物聚焦抗病毒与肿瘤未满足需求。

六、结论与展望

2025 年中国创新药及供应链产业完成分化重塑与价值回归,政策全周期护航、资本理性布局、技术源头突破、全球化体系输出四大支柱成型,中国从全球创新药追随者转变为参与者、引领者,ADC、双抗、细胞治疗、AI 制药等领域跻身全球第一梯队。

2026 年行业将进入技术兑现、全球竞争、格局固化、支付升级的全新阶段,唯有坚守临床价值、构建核心技术平台、打造体系化全球能力的企业,才能穿越周期。未来中国创新药产业将持续向高质量、全球化、普惠化方向发展,成为全球生物医药创新的核心增长极,为全球患者提供更可及、更高效的创新疗法。

【书名】《新药的故事》(1-3册)

【作者】梁贵柏

【核心内容】每册讲述 10-12 个经典新药的研发故事,包括青霉素、阿司匹林、胰岛素、PD-1 抑制剂、GLP-1 减肥药等,涵盖化学药、生物药和中药。

【推荐理由】国内最畅销的新药科普系列,作者拥有 20 多年制药行业经验,用平实的语言讲清了每款药背后的科学原理、研发波折和对人类健康的影响。