5月28日,理想汽车正式发布2026年第一季度财报。从直观财务数据来看,这份成绩单并不算亮眼:总营收229.83亿元、毛利率7.9%、利润明显承压。

单纯盯着营收、利润、毛利率这些后置财务结果,一季度理想的表现确实很难让人满意。但评判一家车企,从来不能只看短期盈亏。拨开财报冰冷的数据表层,去观察销量韧性、现金储备、研发投入三大前置运营指标,就能看清理想在行业寒冬之下,清晰且坚定的价值取舍。

财报是企业经营的结果,而经营决策才是企业长期生存的底气。2026年车市下行、成本暴涨、补贴全面退坡三重压力之下,理想却做出了三个逆势而行的关键选择。

选择一:销量还是口碑?

2026年,新能源市场迎来天崩开局,延续十余年的新能源购车补贴大幅退坡,行业红利彻底退场:新能源车购置税从全额免征改为5%减半征收,置换补贴也从定额发放,改为按新车售价比例发放且设置补贴上限。

我们可以用一台10万元级家用新能源车直观对比购车成本的变化:

2025年:免征全部购置税,固定置换补贴1.5万元,裸车落地仅需8.5万元;

2026年(补贴退坡后):需缴纳5%的购置税,也就是5000元,置换补贴仅按8%计算,也就是补贴8000元,同款车型落地需要9.7万元。

同样一款车,转眼间购车成本增加了1.2万元,对于10万购车预算的群体而言,这笔额外增加的开支足以劝退大量潜在消费者。

乘联会数据显示,2026年一季度国内新能源乘用车零售销量191万辆,同比大跌21%。比亚迪、特斯拉、小鹏、吉利、长安等车企,新能源销量全部同比下滑,整个新能源行业迎来不折不扣的寒冬。

大环境遇冷,绝大多数车企的求生逻辑高度一致:新款正常上市,老款同步降价清库,用大幅优惠换取终端销量,保住市场份额。

但理想偏偏反其道而行之,2026年3月,在行业销量全面承压的关键节点,理想直接官宣现款L9全面停售,同时缩减L7、L8在售款型,三大增程车型同步进入换代真空期,足足提前两个月终止了老款的接单与排产。

这番操作让业内人士普遍费解,理想L9作为40万级爆款旗舰,即便是老款车型,产品力依旧抗打,只要适度降价,根本不愁销量。放弃唾手可得的短期订单,无疑会直接影响一季度整体销量表现。

对于这样的疑问,理想官方给出的答复是:拒绝新老车型同台降价销售,避免老款车型大幅贬值,切实保障已购车用户的资产价值与用车权益。

这句所谓的“官方话术”,恰好呼应了李想此前与罗永浩对话时的核心观点:理想始终把车主定义为用户,而非客户。客户对应的是一锤子买卖,成交即是服务终点;而用户对应的是全生命周期陪伴,车辆交付之后,服务才刚刚开始。

放弃三款增程车型的短期销量,理想承受了巨大的销量压力,但结果却出人意料。理想3月上险量依旧突破4万辆,同比上涨10.79%;一季度整体销量依旧保持2.5%的同比正增长,跑赢绝大多数同行。

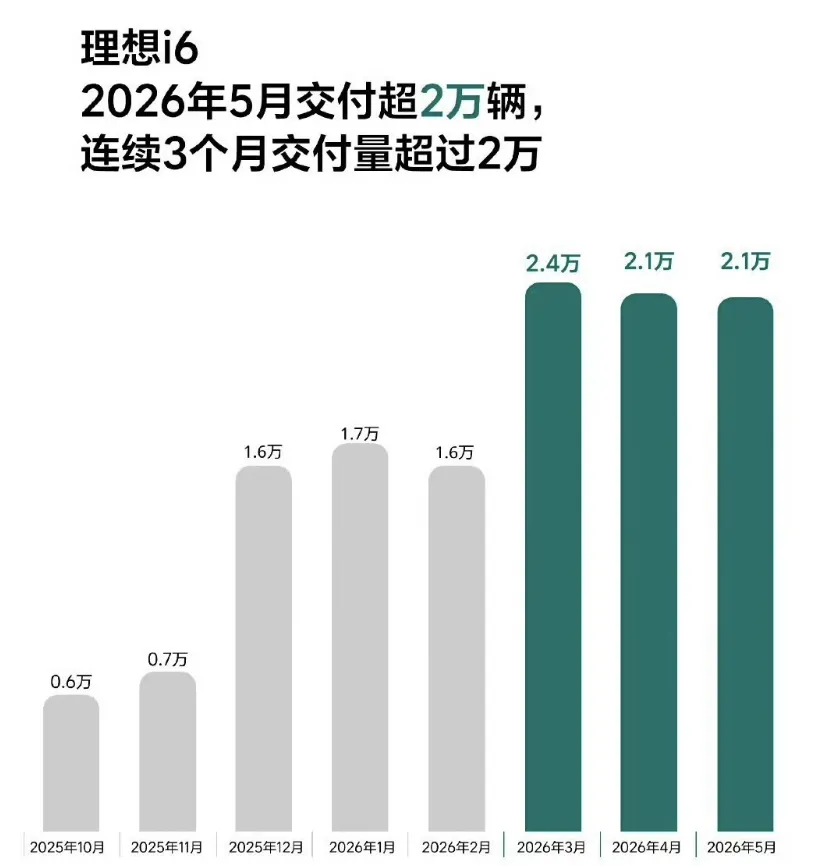

支撑销量逆势增长的核心正是纯电车型理想i6。一季度i6累计销量突破5.7万辆,单车贡献销量占比超60%;同时该车创下20-30万级纯电SUV最快破10万台下线纪录,用时不足7个月。

曾经外界一直质疑理想依赖增程红利,无法做好纯电产品,如今这份销量数据直接打破了偏见。而纯电车型能够快速站稳脚跟,离不开理想三年深耕的自有超充网络。

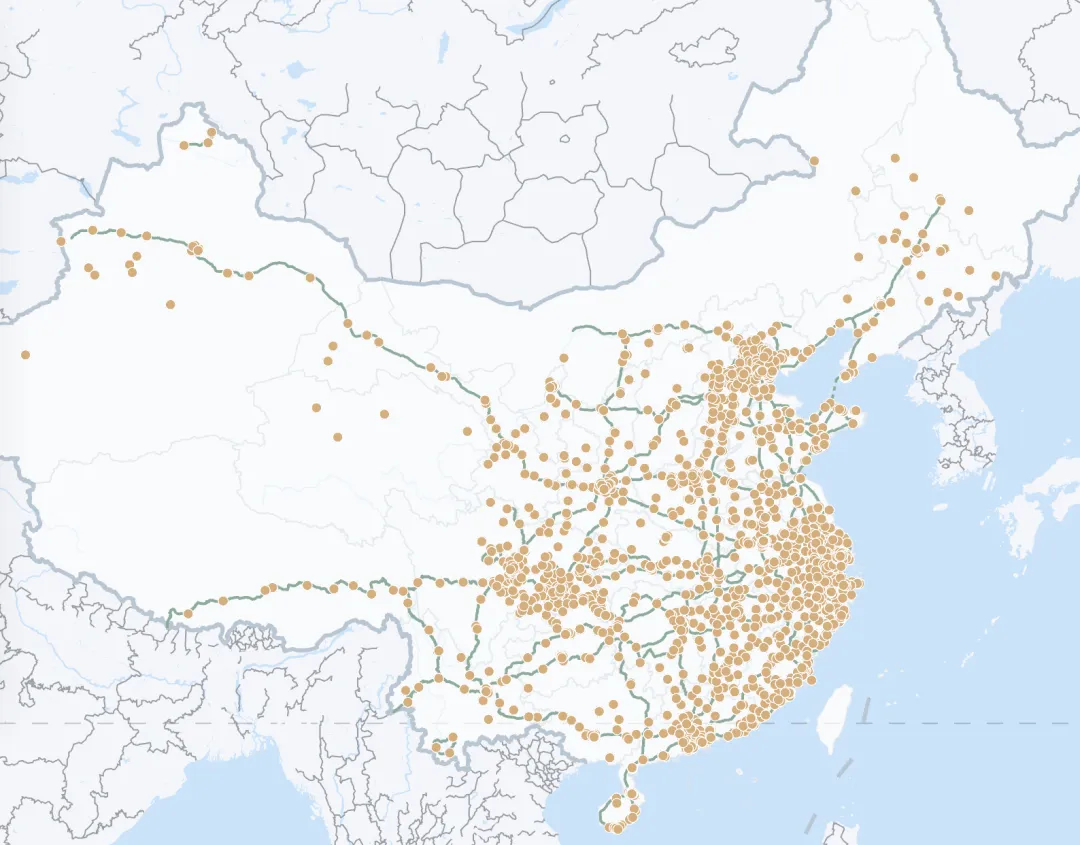

截至5月28日财报发布当日,理想自建超充站达到4089座,其中高速超充站1300余座,国家级高速干线平均每126公里一座站点;城市超充覆盖全国290座城市,一二线城市核心商圈实现3公里补能圈全覆盖。

按照规划,2026年底理想超充站总量将突破4800座,5C超充枪布局达到8300根。随着理想L系列今年完成换代升级,理想将彻底告别单一能源形式驱动销量,正式迈入增程+纯电双轮驱动的全新阶段。

选择二:如何定价?

2026年除了补贴退坡之外,对于新能源车企还有一个巨大的负面消息就是原材料价格的疯狂上涨。

上游动力电池原材料价格全面反弹:5月电池级碳酸锂价格突破20万元/吨,较2025年低点涨幅高达167%;同时钴、镍、铜、铝等车身与电池核心原材料同步涨价,整车硬件成本持续走高。

比原材料涨价更棘手的是车规级内存的史诗级涨价。当下全球高端内存产能,60%以上被AI服务器厂商锁定,25%流向消费电子,留给汽车行业的份额不足10%。车企和AI大厂同台抢夺内存资源,无论议价权还是出价能力车企都处于绝对劣势。再加上车规级内存严苛的安全、温控、寿命认证标准,车规内存价格一路暴涨。

蔚来一季度财报会上李斌直言:受上游全链条涨价影响,旗下单车BOM成本整体上涨了1万元。

面对成本的大幅上涨,车企为了维持利润往往有两种应对策略,一种是产品涨价把成本转嫁到用户身上,一种是收缩研发开支,所谓节流保利润。

2026年以来,特斯拉下架了7年低息金融政策;比亚迪天神之眼B智驾选装包涨价2100元;新一代小米SU7全系涨价4000元;问界新款M9起售价上涨1万元;小鹏上调智驾包价格、取消终身免费权益。

研发端同样收缩明显:比亚迪一季度研发费用同比下滑20.25%,蔚来一季度研发费用同比下滑40.7%,行业普遍选择缩减远期技术投入,守住短期账面利润。

同样面对成本上涨,理想做出了第三种选择。

定价层面,理想全系产品定价不变,即使全新一代理想L9 Ultra配置全面升级,终端优惠后售价依旧锁定43.98万元,和2025款车型售价完全持平;针对25年购车但因超预期订单交付跨年的理想i6车主,官方主动兜底承担超5亿元购置税差额,不让用户为政策退坡买单。

这份底气,来自理想稳健的现金储备。截至一季度末,理想现金储备高达943亿元,连续十个季度维持千亿级左右现金流,充裕的家底足以支撑企业穿越行业周期。

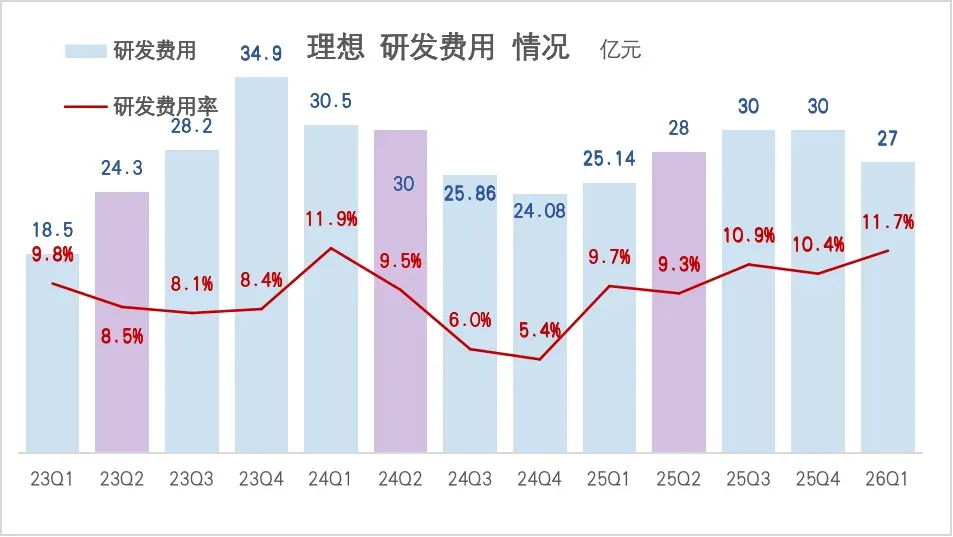

研发层面,理想坚定加码投入。一季度研发费用27亿元,同比上涨8.3%。而拉长周期看,理想汽车是新势力车企中研发投入最坚定的,规模最大的企业,连续6年持续加码研发投入。2024年研发投入111亿元,2025年研发投入113亿元,2026年研发投入预计维持120亿元规模,连续3年研发费用维持百亿元以上的规模。一边守住终端售价与用户权益,一边坚持长期大手笔技术投入,这份定力,正是车企长期主义最直观的体现。

选择三:如何花钱?

事实上,在花钱方面,理想汽车也展现了“抠厂”独特的气质。

营销端,理想始终拒绝内卷博弈。全新一代理想L9上市发布会,没有租赁线下场地,没有安排媒体差旅食宿,仅通过线上定时播放上市影片完成全部发布流程。

财报数据显示,依托AI数字化运营、组织能力提升及市场推广活动相关费用减少,理想一季度销售及管理费用20亿元,同比下降19%。

但在决定用户价值的产品研发领域,理想从不吝啬。全年120亿研发预算中,50%资金全部投入AI相关技术研发,同步布局具身智能两大赛道:上半场聚焦车载自动驾驶,下半场布局通用人形机器人。

自动驾驶所需的自研芯片、大模型、感知系统、控制与操作系统,同样构成通用人形机器人的核心技术底座,上半场在量产车上验证的技术能力可直接递进至下半场。目前,人形机器人产品已立项研发,具身智能上下半场的产品布局正在加速兑现。

另外50%研发资金,全部落地整车硬件底层升级,从全新理想L9身上就能直观看到成果:

全球首个“完全体”线控底盘,涵盖线控转向、后轮转向和线控机械制动EMB。转向、刹车由电信号取代机械连接,因此从驾驶员下达指令(打方向、踩刹车)到底盘执行完成的速度更快,为自动驾驶对高响应速度的需求奠定基础,其中线控机械制动EMB也被称为面向自动驾驶的“最后一块拼图”。

800V主动悬架系统取消了传统的机械防倾杆,实现了四轮独立控制,单轮超万牛举升力,毫秒级响应,遇到坑洼主动伸长,遇到凸起主动收缩,在转弯时能够主动抵消车身侧倾,并且急加速不抬头、急刹车不点头。

结束语

作为一个从业10年的汽车编辑,我开过很多车,也买过不少品牌的新能源车,也许理想不是里面最漂亮的一台,也不是里面功能最炫的一台,但理想却是我用得最“无感”、最“舒适”的一台。

做到“无感”其实是很难的,至少你和理想同学的沟通要像真人一样自然流畅,不能因为各种小毛病频繁报修,不会因为里程焦虑在出发前先要做补能规划。

理想汽车的很多细节设计是你去店面试驾时可能都察觉不到的,但放到日常的使用场景中每个设计都符合直觉,我觉得这种“无感”也是家庭用户最需要的安心感。

透过一份不算好看的财报,我们看到了理想的选择。放弃短期销量、拒绝成本转嫁、坚持重仓研发,三道选择题,理想都站在了用户和未来这一边。

这样的理想,未来可期。