核⼼结论

公司定性:成⻓型公司(增⻓减速期),具备制造型供应链壁垒与全渠道布局能⼒

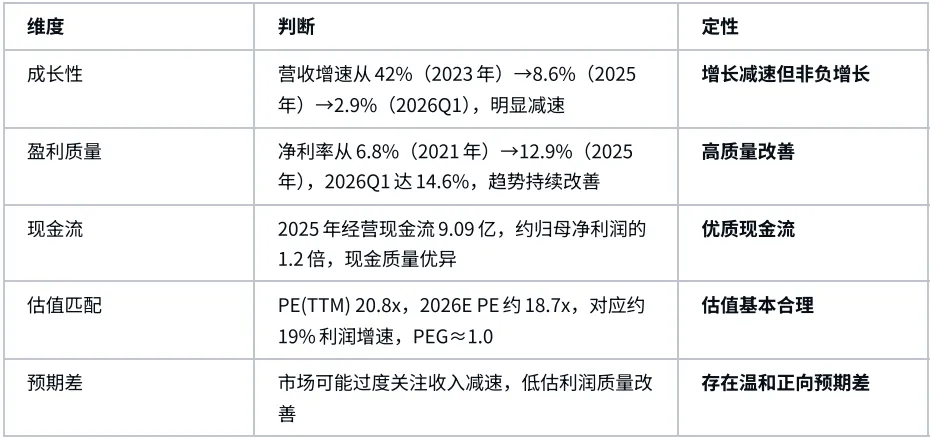

盐津铺⼦当前处于"增⻓换质量"的转型关键期。核⼼判断如下:

总体定性:

趋势改善但验证不⾜。 公司从收⼊驱动的增⻓模式转向利润驱动的质量提升模式,

这⼀转型⽅向正确,但收⼊增速能否企稳回升是关键验证点。当前估值基本合理,不存在显著低估或⾼估

一、公司概况与发展历程

1.1 基本情况

盐津铺子食品股份有限公司成立于 2005 年 8 月,总部位于湖南长沙,2017 年 2 月在深圳证券交易所上市。公司是国内领先的休闲食品企业,专注于休闲食品的研发、生产与销售,产品涵盖辣卤零食、烘焙薯类、深海零食、蛋类零食、果干坚果、蒟蒻果冻布丁六大品类。

股权结构:公司为张氏家族企业,实际控制人为张学武、张学文兄弟。截至 2026 年一季度,张学武直接及间接持股 47.71%,张学文持股 13.39%,合计持股 61.1%,控制权长期稳定。公司自上市以来发布三期股权激励,核心团队成员均有持股,持续给予团队充足激励。

1.2 发展阶段

公司发展可分为三个阶段:

- 初创期 (2005-2016)

:以凉果蜜饯起家,填补散装零食市场空白,逐步扩展至豆制品、肉制品等品类。2006 年签约沃尔玛,开启直营商超渠道布局,依托经销商体系覆盖下沉市场。 - 店中岛阶段 (2017-2020)

:推出 "金铺子" 和 "蓝宝石" 零食店中岛,快速复制到全国 1.6 万个点位,推动收入快速增长。 - 全渠道与大单品阶段 (2021 至今)

:面对商超客流下滑,主动转向全渠道布局,率先拥抱量贩零食店渠道。同时实施大单品战略,成功打造 "大魔王" 麻酱素毛肚等现象级产品,从渠道型企业逐步向产品型、品牌型企业转变。

二、行业分析:休闲零食行业现状与趋势

2.1 市场规模与增长

中国休闲食品市场正处于从 "渠道红利驱动" 向 "价值创造驱动" 转型的关键节点。根据欧睿国际数据,2023 年中国休闲食品市场规模已突破 1.5 万亿元人民币,预计至 2026 年,年复合增长率 (CAGR) 将稳定在 6.5% 左右,总量有望逼近 1.8 万亿元。

行业呈现典型的 "蚂蚁市场" 特征,前五大企业市场份额仅为 5.9%,大量区域性品牌和新锐品牌共存,头部企业有巨大整合空间。

2.2 行业发展趋势

- 健康化从 "概念" 走向 "标配"

:消费者对健康的关注从 "减糖减脂" 的粗放诉求,升级为对清洁标签、功能性添加、营养均衡的精细化要求。50.34% 消费者愿为健康成分支付溢价。 - 渠道碎片化与融合并行

:量贩零食店双寡头格局已定 (市占率 70%+),兴趣电商与即时零售成为新的增长极,线下渠道向体验化、社区化转型。 - 零食 "第四餐" 化

:零食不再仅是两餐之间的消遣,而是演变为融入日常、承载情绪、连接社交的 "第四餐",成为大众的 "生活标配"。 - 品类分化加速

:功能性零食与短保烘焙品类增速显著高于传统膨化及糖果类目。其中魔芋零食行业仍处于高速成长期,2025 年市场规模突破 300 亿元,未来五年行业年均增速维持 11.8% 左右。

2.3 竞争格局

行业将呈现 "K 型" 分化态势:

- 头部企业

:凭借品牌势能、全渠道布局及供应链优势,通过并购整合进一步扩大市场份额 - 中小品牌

:依托细分赛道的精准定位,实现差异化突围

主要竞争阵营:

- 外资品牌

:亿滋、百事、雀巢等,在高端市场和全球化方面具有优势 - 本土龙头品牌

:盐津铺子、卫龙、三只松鼠、良品铺子等,在本土市场和渠道方面具有优势 - 互联网新锐品牌

:依托电商和社交媒体快速崛起 - 传统区域性品牌

:在特定区域市场具有一定影响力

三、核心竞争力分析

3.1 全产业链自主制造优势

公司是业内极少数坚持 "研发 - 制造、销售" 全链条自主掌控的企业,95% 以上产品自产,核心原料自供率超 70%。

上游布局:在产业链上游,公司依托盐津控股,深入全球优质原料产地,布局 5 大核心原料自有基地:

江西修水鹌鹑养殖基地 新疆塔城马铃薯基地 云南曲靖 / 印尼魔芋基地 柬埔寨芒果干基地

中游生产:投入近 10 亿元打造智能化工厂,建成 5 大智能制造基地、30 条自动化产线。浏阳基地成功获评国家绿色工厂、国家智能示范工厂、卓越级智能工厂。魔芋制品年产能突破 4 万吨,鹌鹑蛋生产线日加工量达 120 吨,效率提升 25% 以上。

全产业链优势:这种全链自造模式,支撑公司实现了 "低成本之上的高品质 + 高性价比" 的核心竞争力,成本较同行低 15%-20%,同时确保了品质稳定。

3.2 大单品战略与产品创新能力

公司确立以产品驱动的战略布局,聚焦中国风味零食、健康高蛋白零食、健康甜味零食三大核心赛道,以品类品牌战略为牵引,推进大单品落地。

核心大单品:

- "大魔王" 麻酱素毛肚

:2025 年魔芋品类收入实现 17.37 亿元,同比翻倍增长 (+107.23%),占公司总营收比重跃升至 30%,成为第一大核心单品。公司稳居魔芋零食双龙头席位,与卫龙形成差异化竞争 (卫龙市占率约 50%,盐津铺子市占率约 10%)。 - "蛋皇" 鹌鹑蛋

:2025 年蛋类零食收入 6.3 亿元,同比增长 8.4%,是公司第二大核心品类。 - "纯鳕" 深海零食

:2025 年海味零食收入 7.6 亿元,同比增长 12.5%。

研发能力:公司拥有超过 200 人的研发团队及全球研发中心,2025 年持续投入研发费用,研发费用率维持在 1.5% 以上。搭建起中央研究院赋能、多品类研究中心协同的研发体系。

3.3 全渠道布局与渠道变革领先

公司早在 2021-2022 年就率先拥抱量贩店渠道,成为零食很忙的第一大客户,获得了显著的渠道红利。目前已形成覆盖量贩、会员店、商超、电商、海外等全渠道的销售网络。

2025 年渠道结构:

线下渠道:48.4 亿元,同比增长 17%,占比 84% 线上渠道:9.2 亿元,同比下降 21%,占比 16% 海外渠道:1.7 亿元,同比增长显著

渠道优势:

与山姆、Costco、奥乐齐等国际会员制渠道深度合作 国内推进 "千城万店" 计划,经销网点突破 4000 家 电商渠道正在进行结构调整,未来将发力抖音商城、拼多多等平台

四、财务分析:2025 年年报与 2026 年一季报解读

核心亮点:

利润增速持续领跑营收增速,盈利质量不断提升 2026Q1 净利率达到 14.58%,创历史新高 加权平均净资产收益率保持在 35% 以上的高位,资本回报水平优异

4.2 盈利能力分析

毛利率:2025 年公司综合毛利率为 30.32%,较 2024 年略有下降,主要受渠道结构变化影响 (量贩零食渠道收入占比提升)。但随着高毛利的魔芋、蛋类等核心品类占比提升,以及规模效应显现,毛利率有望逐步企稳回升。

费用率:2025 年公司期间费用率为 15.2%,同比下降 1.1 个百分点。其中销售费用率为 9.9%,管理费用率为 3.8%,财务费用率为 1.5%。公司管理持续释放效益,期间费用率总体平稳,推动利润率继续上行。

4.3 资产负债与现金流分析

资产负债:截至 2026 年 3 月 31 日,公司资产合计 42.96 亿元,负债合计 21.00 亿元,股东权益合计 21.96 亿元。资产负债率为 48.88%,处于合理水平。公司货币资金充足,财务状况稳健。

现金流:2026Q1 经营活动现金流净额为 3.36 亿元,同比大幅增长 399.8%,主要得益于销售回款改善和存货管理优化。2025 年经营活动现金流净额为 9.09 亿元,同比下降 19.84%,主要受线上渠道调整、存货备货增加及账款结算周期变化影响。

4.4 分品类与分渠道分析

2025 年分品类收入:

魔芋零食:17.37 亿元,+107.23%,占比 30.15% 烘焙薯类:8.90 亿元,-22.00%,占比 15.45% 果干果冻:7.50 亿元,+4.30%,占比 13.02% 海味零食:7.60 亿元,+12.50%,占比 13.19% 蛋类零食:6.30 亿元,+8.40%,占比 10.93% 豆制品:3.60 亿元,-0.40%,占比 6.25% 其他:6.35 亿元,-35.00%,占比 11.02%

2025 年分渠道收入:

经销渠道:38.5 亿元,+25.0%,占比 66.8% 直营商超:2.0 亿元,-45.0%,占比 3.5% 电商渠道:9.2 亿元,-21.0%,占比 16.0% 其他渠道:7.9 亿元,+12.0%,占比 13.7%

五、未来发展规划与增长逻辑

5.1 三大战略赛道

公司明确将聚焦 "中国风味零食"、"健康高蛋白零食" 与 "健康甜味零食" 三大黄金赛道,矢志为中国贡献一个世界级的休闲零食品牌。

- 中国风味零食

:以魔芋零食、豆制品零食为代表。魔芋作为一种健康的全球性超级食材,将成为中国风味的最佳载体。以魔芋为核心的中国风味零食,有望像乐事的薯片一样,成长为一个全球性品类。 - 健康高蛋白零食

:以蛋品与优质蛋白零食开拓健康市场。公司孵化的 "蛋皇" 鹌鹑蛋等产品,已凭借极致创新获得市场认可。同时,公司将持续整合全球鳕鱼等优质资源,拓展健康蛋白零食。 - 健康甜味零食

:在健康甜味零食品类,公司已建立起包括全球领先大片芒果干在内的产品矩阵,并持续推动健康化升级。

5.2 产能扩张计划

公司资本开支投向聚焦三大领域:

魔芋产能升级 鹌鹑蛋养殖扩建与海味智能工厂建设 战略性原料储备

2025 年河南漯河新建卤制鹌鹑蛋生产线、新疆马铃薯全粉基地投产,预计 2025 年产能提升 25%。盐津控股已在印尼建设第三个魔芋精粉工厂,从源头掌控核心原料。

5.3 全球化布局

公司明确以乐事、亿滋等国际巨头为对标,旗下 "大魔王" 品牌自诞生即定位全球化。目前产品已销往 25 个国家和地区,与泰国 7-11、新加坡思家客、美国 99 大华超市等主流渠道合作。

2025 年公司投资 2.2 个亿在泰国建设生产基地,推动魔芋、薯片等产品出海。目标未来 3-5 年内海外的营收占比达到 10%-20%。

5.4 增长逻辑

- 核心品类持续高增长

:魔芋品类 2026 年预计增速超 30%,蛋类和海味零食保持两位数增长。 - 渠道结构优化

:线下渠道继续深耕,电商渠道调整完成后有望恢复增长,海外市场成为新的增长极。 - 盈利能力提升

:随着规模效应显现、产品结构优化和费用管控加强,净利率有望稳步提升。 - 品牌力增强

:从渠道驱动向品牌驱动转变,提升产业链议价权及经营稳定性。

六、风险因素分析

6.1 市场竞争加剧风险

休闲食品行业同质化竞争激烈,头部品牌及新兴品牌持续发力。若公司不能持续推出差异化产品、强化品牌优势,可能导致市场份额下降,影响盈利能力。

6.2 原材料价格波动风险

公司主要原材料包括农产品、油脂等,价格受气候、市场供需等因素影响较大。若原材料价格大幅上涨,将直接增加生产成本,压缩利润空间。特别是魔芋原料价格在 2025 年持续高位震荡。

6.3 渠道变革风险

虽然公司积极适应渠道变迁,但在新渠道的拓展和运营过程中,仍可能面临如渠道管理难度增加、运营成本上升等问题。目前电商渠道调整仍在进行中,2026Q1 电商渠道收入同比下滑约 50%,形成拖累。

6.4 食品安全风险

食品行业对食品安全要求极高,若出现产品质量问题,将对公司品牌形象及市场声誉造成重大负面影响,甚至引发法律风险。

6.5 海外市场拓展风险

公司海外市场处于布局初期,面临当地政策法规、消费习惯、供应链管理等多重挑战。若海外市场拓展不及预期,将影响全球化战略推进。