最新市场研究报告

LP Information

汽车中小型直流电机全球市场总体规模汽车中小型直流电机是广泛应用于汽车低压辅助系统的低功率直流驱动部件,通常工作在12V、24V或48V电压平台,功率范围从数瓦到数百瓦。产品通过有刷换向或无刷电子换向方式将电能转换为机械运动,主要用于车窗升降、座椅调节、雨刮、HVAC鼓风机、燃油泵、电子驻车、后视镜调节、尾门驱动、车门锁止、充电口盖及其他车身舒适与安全执行系统。2025年,全球汽车中小型直流电机市场销售额为18,419.6百万美元,产量为3,535.43百万台,平均售价为5.21美元/台。图. 汽车中小型直流电机产业链图

资料来源:第三方资料、专家访谈及路亿市场策略(LP Information)整理研究,2026 年

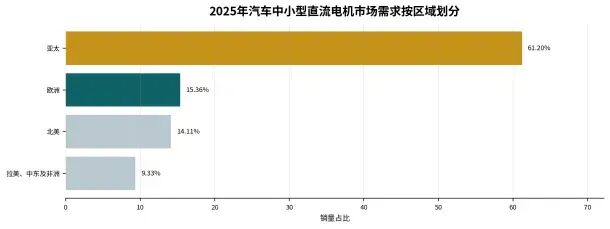

市场概述汽车中小型直流电机是整车低压执行系统中的基础机电部件,其价值不只取决于电机尺寸和单体功率,而是由磁路设计、绕线工艺、转子/定子精度、换向结构、轴承与密封、控制器匹配、NVH控制、耐久寿命、防水防尘、车规级验证和整车平台配套共同决定。相比大型牵引电机,该类产品单价较低、用量大、型号多、平台周期长,在车窗、座椅、雨刮、门锁、后视镜、泵类和风机等功能中具有持续刚性需求。从区域结构看,亚太是全球最大的消费区域,2025年消费销量占比为61.20%,其中中国、日本、韩国、印度和东南亚共同构成主要需求来源。生产端方面,中国是全球最主要的生产区域,2025年生产值份额为45.66%,受益于完整汽车零部件供应链、整车产量和规模化制造能力;欧洲、日本和北美仍在高端车身电机、HVAC风机、座椅系统、电控集成和核心客户认证方面保持重要地位。从产品结构看,有刷直流电机仍是最大类型,2025年收入占比为56.55%,主要用于车窗、雨刮、基础座椅调节、后视镜和部分泵类等成本敏感且成熟稳定的场景;无刷直流电机收入占比为43.45%,在高效率、长寿命、低噪声和智能控制方面优势明显,受新能源车、智能座舱、热管理电子化和高端舒适配置升级拉动,占比持续提升。从应用结构看,乘用车是核心应用,2025年收入占比为76.78%,商用车收入占比为23.22%。从制造端看,汽车中小型直流电机生产具有“精密冲压+自动绕线+总成装配+车规验证”的典型特征,核心流程包括硅钢片冲压叠片、转轴与转子加工、绕线、换向器/电刷或无刷控制器装配、磁钢装配、轴承压装、动平衡校正、壳体装配、焊接与连接器装配、密封防护、噪声与振动测试、耐久测试和EOL终检。典型自动化或半自动化产线单线年产能通常为100万至300万台;标准化车窗、雨刮、座椅调节等大批量有刷电机产线可达到300万至800万台;高端BLDC、HVAC风机、电子制动和客户定制型柔性产线通常为20万至100万台。行业成本主要由电工钢、铜漆包线、永磁材料、换向器、电刷、轴承、转轴、塑胶或金属壳体、连接器、控制IC、功率器件、自动化装配、测试验证和质量体系费用构成。主流厂商毛利率通常处于18%至30%区间,高性能BLDC、电控一体化和平台化长期认证项目可达到30%至40%,而低端有刷电机和代工制造端毛利率通常为10%至20%。全球市场集中度中等偏高,2025年前五家厂商收入份额为52.67%,德昌电机控股有限公司、Denso、Nidec、Bosch和Brose位居前列。从销售模式和客户关系看,汽车中小型直流电机以整车平台定点、Tier 1系统配套和长期供货为主,供应商通常需要参与客户的样件开发、DV/PV验证、可靠性试验、PPAP导入、量产爬坡和售后质量追溯。对客户而言,寿命、噪声、扭矩一致性、防水防尘、EMC、电控匹配、交付稳定性、全球制造布局和成本下降能力,通常比单纯单价更重要。从发展趋势看,汽车电动化、智能座舱、舒适配置普及、车门与尾门电动化、热管理执行器增加以及新能源车低压系统升级将持续拉动中小型直流电机需求。未来竞争重点将从单一电机制造能力转向无刷化、电控集成、低噪声、长寿命、平台化开发、自动化制造、全球配套和供应链韧性。具备车规认证经验、规模化量产能力、多区域制造基地和与整车及Tier 1客户深度协同能力的企业将保持更强竞争优势。

核心市场指标

指标 | 2025年 | 2032年 | 说明 |

销售额 | 18,419.6 百万美元 | 22,102.9 百万美元 | 2026-2032年复合增长率为2.91% |

产量 | 3,535.43 百万台 | 4,178.24 百万台 | 2026-2032年产量保持温和增长 |

平均售价 | 5.21 美元/台 | 5.29 美元/台 | 产品升级与区域结构推动单价小幅波动 |

最大消费区域 | 亚太 | 亚太 | 2025年亚太消费销量占比为61.20% |

最大产品类型 | 有刷直流电机 | 有刷直流电机 | 2025年收入占比为56.55%,2032年为52.38% |

前五厂商集中度 | 52.67% | — | 头部企业在客户认证、规模量产和全球供货方面优势明显 |

资料来源:路亿市场策略(LP Information)整理研究,2026 年

图. 汽车中小型直流电机全球市场规模

资料来源:路亿市场策略(LP Information)整理研究,2026 年

图. 2025年汽车中小型直流电机市场需求按区域划分

资料来源:路亿市场策略(LP Information)整理研究,2026 年

产品与应用结构

分类角度 | 细分 | 2025年收入份额 | 市场含义 |

按产品类型 | 有刷直流电机 | 56.55% | 成熟低成本路线,广泛用于车窗、雨刮、基础座椅、后视镜等场景 |

按产品类型 | 无刷直流电机 | 43.45% | 高效率、长寿命和低噪声,受新能源车和智能化配置升级推动 |

按应用领域 | 乘用车 | 76.78% | 最大应用场景,覆盖舒适便利、智能座舱和低压辅助系统 |

按应用领域 | 商用车 | 23.22% | 主要用于泵类、风机、基础功能驱动和高耐久场景 |

按生产区域 | 中国 | 45.66% | 最大生产值区域,受供应链规模和整车配套能力支撑 |

按消费区域 | 亚太 | 61.20% | 中国、日本、韩国、印度和东南亚构成主要需求来源 |

资料来源:路亿市场策略(LP Information)整理研究,2026 年

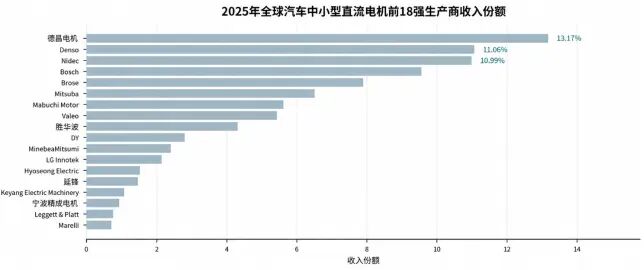

全球前18强生产商排名以下排名以2025年汽车中小型直流电机收入为基础整理。表格列示英文企业名称、中文企业名称、总部区域、梯队。

排名 | 英文企业名称 | 中文企业名称 | 总部区域 | 梯队 |

1 | Johnson Electric | 德昌电机控股有限公司 | 中国 | Tier 1 |

2 | Denso | Denso | 日本 | Tier 1 |

3 | Nidec | Nidec | 日本 | Tier 1 |

4 | Bosch | Bosch | 德国 | Tier 1 |

5 | Brose | Brose | 德国 | Tier 2 |

6 | Mitsuba | Mitsuba | 日本 | Tier 2 |

7 | Mabuchi Motor | Mabuchi Motor | 日本 | Tier 2 |

8 | Valeo | Valeo | 法国 | Tier 2 |

9 | Shenghuabo | 浙江胜华波电器股份有限公司 | 中国 | Tier 2 |

10 | DY | DY | 韩国 | Tier 2 |

11 | MinebeaMitsumi | MinebeaMitsumi | 日本 | Tier 2 |

12 | LG Innotek | LG Innotek | 韩国 | Tier 2 |

13 | Hyoseong Electric | Hyoseong Electric | 韩国 | Tier 3 |

14 | Yanfeng | 延锋汽车饰件系统有限公司 | 中国 | Tier 3 |

15 | Keyang Electric Machinery | Keyang Electric Machinery | 韩国 | Tier 3 |

16 | Ningbo Jingcheng Motor | Ningbo Jingcheng Motor | 中国 | Tier 3 |

17 | Leggett & Platt | Leggett & Platt | 美国 | Tier 3 |

18 | Marelli | Marelli | 日本 | Tier 3 |

资料来源:路亿市场策略(LP Information)整理研究,2026 年

图. 2025年全球汽车中小型直流电机前18强生产商收入份额

资料来源:路亿市场策略(LP Information)整理研究,2026 年

竞争格局与发展趋势全球汽车中小型直流电机竞争格局呈现国际头部汽车零部件集团、专业微电机厂商和中国/韩国区域型供应商共同参与的结构。德昌电机控股有限公司、Denso、Nidec、Bosch属于第一梯队,在全球客户覆盖、产品系列、制造基地和车规认证方面优势明显;Brose、Mitsuba、Mabuchi Motor、Valeo、胜华波、DY、MinebeaMitsumi和LG Innotek构成第二梯队,分别在座椅电机、车窗/雨刮电机、风机电机、电控执行器和区域客户方面具有较强竞争力。未来几年,行业增长将主要来自新能源车低压执行部件增加、智能座舱与舒适配置升级、无刷直流电机渗透率提升、车门/尾门/充电口盖电动化以及热管理电子化。竞争重点将逐步从低成本大批量供货转向低噪声、长寿命、轻量化、电控一体化、平台认证、全球制造布局和供应链稳定性。具备多品类电机平台、核心客户定点经验、自动化制造能力和本地化交付能力的厂商将保持更强竞争韧性。文章摘取路亿市场策略(LP Information)出版的《全球汽车中小型直流电机服务市场增长趋势2026-2032》,本报告将深入分析当前美国关税政策及各国的多样化应对措施,评估其对市场竞争结构、区域经济表现和供应链韧性的影响。

内容摘要

第一章:汽车中小型直流电机服务报告研究范围,包括产品的定义、统计年份、研究方法、数据来源和经济指标等

第二章:主要分析全球汽车中小型直流电机服务主要国家/地区的市场规模以及按不同分类及下游应用的市场情况

第三章:全球市场竞争格局,包括全球主要厂商汽车中小型直流电机服务竞争态势分析,包括收入、销量、市场份额、产地发布、行业潜在进入者、行业并购及扩产情况等

第四章:全球主要地区汽车中小型直流电机服务规模分析,统计销量、收入、增长率等

第五章:美洲主要国家汽车中小型直流电机服务行业规模、产品细分以及各应用的市场收入情况的分析

第六章:亚太主要国家汽车中小型直流电机服务行业规模、产品细分以及各应用的市场收入情况的分析

第七章:欧洲主要国家汽车中小型直流电机服务行业规模、产品细分以及各应用的市场收入情况的分析

第八章:中东及非洲主要国家汽车中小型直流电机服务行业规模、产品细分以及各应用的市场收入情况的分析

第九章:全球汽车中小型直流电机服务行业发展驱动因素、行业面临的挑战及风险、行业发展趋势等

第十章:汽车中小型直流电机服务行业的制造成本分析,包括汽车中小型直流电机服务原料及供应商、生产成本、生产流程及供应链分析等

第十一章:汽车中小型直流电机服务行业的销售渠道、分销商及下游客户的介绍

第十二章:全球主要地区汽车中小型直流电机服务市场规模预测以及不同产品类型及应用的预测

第十三章:重点分析全球汽车中小型直流电机服务核心企业,包括企业的基本信息、产品及服务、收入、毛利率及市场份额、主要业务介绍以及最新发展动态等

第十四章:报告总结

LPinformation,Inc. 成立于2016年,是一家收集全球行业信息的美国领先出版商,主要为企业用户提供各类行业信息,如深度研究报告、市场调查、数据统计、行业信息等,以协助企业领导人做出明智的决策。在2021年,由路亿(广州)市场策略有限公司负责开展中国业务。

路亿市场策略(LP information)通过市场调研报告,为客户提供产品的销量、收入、价格、增长率、市场占有规模及竞争对手等数据分析,结合过去5年的历史数据预测未来5年的行业发展趋势,并提供销量预测、收入预测,帮助企业更加全面的了解产品信息,促使协助各大企业采取有效的战略行动,作出明智决策,有效降低损失,提高收入,取得卓越成就。

联系我们

邮箱:

info@lpinformationdata.com

电话:

177 2819 6195(微信同号)

网址:

www.lpinformation.com.cn

往期热文

01

02

03

04

05

点击阅读原文

关注我们