6月1日盘后美团发布2025年第一季度财报。看完财报,我的核心判断非常明确:美团基本从去年外卖混战的被动挨打局面里走出来了,行业主动权正在重新回到自己手里。

去年全年市场都在担心美团利润崩、份额崩、费用控不住,最新一季数据明显出现拐点,基本面在实质性修复。结合今日(2026年6月1日)港股收盘表现,市场也用真金白银给出了正向反馈,美团-W(03690)全天强势上涨,收盘报78.25港元,较前一交易日大涨6.54%,成交额56.18亿港元,总市值达到4831.94亿港元,股价创下近一周新高,资金对公司基本面回暖的认可度显著提升。

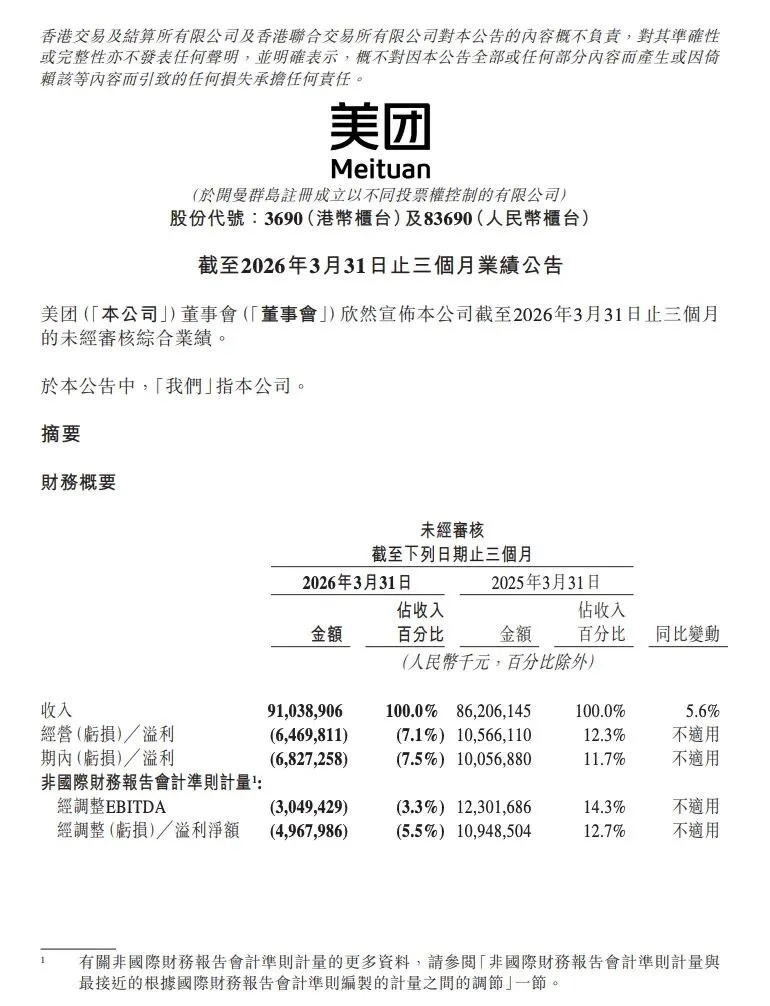

先简单复盘一下本季核心财报数据,并对比去年的整体状态。2025年Q1美团整体营收865.57亿元,同比增长18.1%;归母净利润100.57亿元,同比大增87.3%,调整后净利润超百亿,增长确定性非常强。核心基本盘本地商业营收643.25亿元,同比增长17.8%,经营利润率同比抬升3.2个百分点,盈利能力肉眼可见地回来了。外卖订单保持稳健增长,客单价持续修复,不再靠烧钱硬撑规模。同时新业务也在持续减亏,亏损空间进一步压缩,整体报表质量明显回暖。

如果把时间拉回2024全年,反差就非常明显。去年一整年是外卖大战最惨烈的阶段,美团营收增速被压制、营销补贴费用炸锅、利润大幅回撤,阶段性盈利能力直接被打穿。对比去年“全线承压、利润失血”的状态,今年Q1算是彻底走出了低谷,收入、利润、现金流、利润率全部同步改善,拐点特征非常清晰。

聊完成绩,我们再说说这波回暖背后的真实行业背景。

但从2025年开始,整个行业环境彻底变了。最关键的变量就是监管强力反内卷、严打违规补贴。政策层面非常明确,不允许平台搞恶性低价倾销、无序烧钱、过度挤压商家,直接把之前那种无底线价格战的路给堵死了。

政策一降温,竞争对手的节奏马上就跟不上了。阿里现在主战场明显转向AI大模型和云业务,外卖赛道的战略优先级大幅下降,不再愿意持续烧钱耗战。京东更直接,外卖业务持续亏钱、拖累主业,现在基本已经退出正面决战,不再搞大规模补贴进攻。

等于说,之前三面围堵的压力直接卸掉大半。美团作为行业绝对龙头,本身商家、用户、履约底盘都足够厚,一旦外部的疯狂进攻停掉,自然就能慢慢缓过来,从之前被动挨打的状态,逐步变成稳住份额、修复利润、甚至小幅收复失地的状态。

接下来我们拆解一下,为什么美团这一季能明显翻身、重获主动权。

第一,监管纠偏是最大的外部催化剂。说白了,过去一年的亏损不是美团业务不行,是行业恶性竞争导致的。现在政策把“无序补贴”的天花板按住了,行业竞争回归理性,美团最大的成本压力直接缓解。

第二,竞争对手战力全面下滑。阿里重心转移、京东收缩战线,行业从“三国杀混战”变回“龙头主导”,外部竞争烈度断崖式下降,美团防守压力骤减。

第三,美团自己内部也在及时纠偏。之前为了守份额被迫无脑补贴,现在主动砍掉低效低价补贴、优化订单结构、提升高客单占比,单均经济效益持续好转,不再亏钱换单量。同时严控营销费用乱涨,加大技术投入,用效率换利润,内部经营质量明显提升。

第四,龙头底盘足够扎实。不管怎么打价格战,美团的商家数量、履约密度、用户粘性、覆盖城市深度,依旧是行业第一。基本盘没崩,一旦外部环境回暖,业绩反弹速度就会非常快。

最后,我们站在投研视角,明确美团接下来的核心发展目标和后续节奏。

短期来看,美团现在的核心任务就是稳住修复趋势、巩固利润回暖。接下来马上进入暑期外卖旺季,行业订单、GMV会迎来全年高峰,市场不排除局部竞争回温的可能。但我们判断,很难再回到去年那种疯狂内卷的状态。美团短期会以“稳份额、控费用、提利润”为主,不再无脑拼低价,而是拼服务、拼时效、拼商家供给。

中期来看,公司彻底从“补贴换规模”转向技术驱动+盈利优先。接下来重点就是两件事:一是把即时零售做透,打造第二增长曲线,闪购、商超、医药、百货持续扩容,摆脱单一外卖依赖;二是全面落地AI赋能、无人配送、数字化商家工具,靠技术降本增效,彻底摆脱过去靠烧钱竞争的老路。

长期逻辑更清晰,就是深耕本地生活完整闭环,做强30分钟同城履约网络,把外卖、到店、酒旅、即时零售全部打通,巩固自己的行业壁垒。海外业务也会更理性,不再盲目烧钱扩张,优先追求正向收益。

整体总结一下,从分析师角度看:美团2025年Q1财报,不是短期行情反弹,是行业格局拐点的确认。今日股价大涨,也反映出资本市场对公司经营拐点的一致预期。目前来看,最黑暗的补贴混战阶段已经过去了,公司从被动承压变成主动掌控节奏。虽然后续旺季竞争还有反复,但行业内卷烈度已经不可逆下降,美团的盈利修复、估值修复逻辑,已经正式打开。