你的企业有财报,你的家里呢?

你的企业净资产是多少?你大概三秒就能回答。

你的家庭净资产呢?

大多数企业主,答不上来。

再追问几个:你家每月收入多少、支出多少、结余多少?未来十年必须兑现的生活安排——孩子的教育、父母的赡养、退休生活——这些"负债"你算过吗?

不是不会算,是从来没有一套"家庭财报"让你去算。

我见过一个家庭,男主人经营公司,太太是企业高管,家里有两套房、有车、有投资。看起来,妥妥的中产以上。

但当我把这本账算完,结果是这样的——

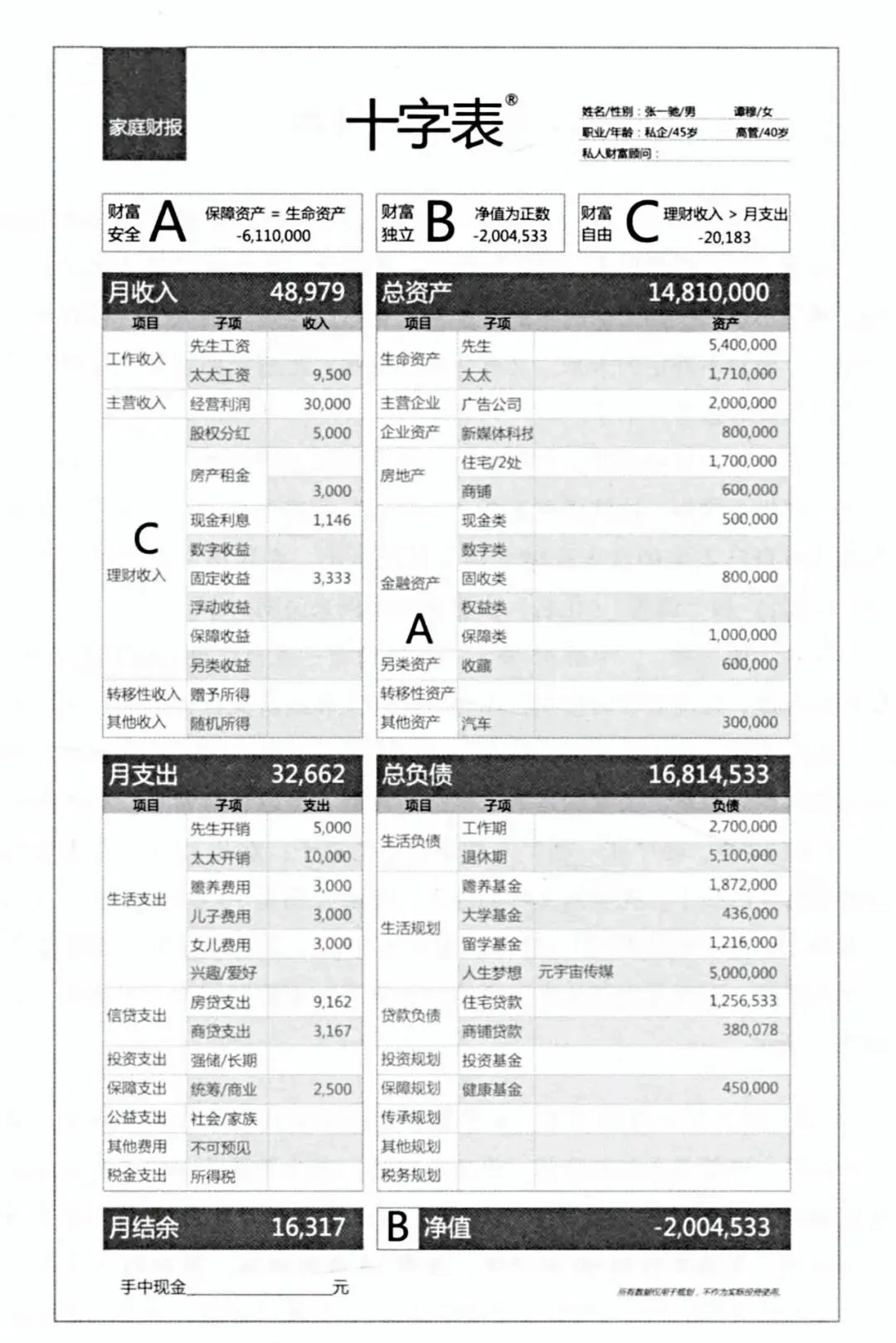

以下是一个真实家庭的财报十字表

总资产

1481 万

总负债

1681 万

净值

负 200 万

资不抵债。

不是因为他们穷。是因为他们从来没有把"生活负债"算进去。

什么是生活负债?不只是房贷。孩子从现在到独立,教育要花多少?父母的赡养和医疗,要备多少?你和太太退休后维持体面生活,需要多少?这些未来必须兑现的安排,每一项都是"负债",但大多数家庭从来没有把它列进账本。

企业里,你不会忽略任何一笔应付账款。但在家庭里,最大的一笔"应付"——未来的生活安排——散落在各处:房贷在银行App里,教育金在太太的备忘录里,保险在抽屉里,退休规划可能还没来得及想。

数据散落,只是表象。

更核心的问题是,每一个版块都有一两位专业顾问。保险代理人管保障,理财师管投资,会计师管税务。他们各自专业,各自成体系,但说的都是各自版块的事。就像企业里各部门各自为政,看似专业,实则是内耗。

缺乏数据整理,缺乏统一体系,缺乏一位站在你身边看清全局的人。

这就是为什么看起来富有的人,算完账可能资不抵债。不是没算过,是散落的账,很难算出全局;各自为政的专业,拼不出一个以家庭幸福为目标的完整方案。

那怎么算?

一张A4纸,十字对折,四个象限:收入、支出、资产、负债。

这就是家庭财报十字表。

我以前做结构工程,研究的是建筑的结构安全——承重墙能不能撑住,地基够不够稳,梁柱的应力分布合不合理。后来我发现,家庭和建筑一样,也有结构安全。收入和支出是现金流的结构,资产和负债是财富的结构。结构不对,再多的钱也撑不住。

企业有资产负债表、利润表、现金流量表。家庭也需要。只不过,大多数家庭从来没有做过这张表。

十字表折好之后,四个象限填上数字,你家的财务全貌就出来了。左边收入与支出,是今天的现金流——管活;右边资产与负债,是未来的财富格局——管活好。起手即终局,一眼全局,才能做好规划和安排。

不是模糊的"还行""过得去",是白纸黑字、一清二楚。看清全局,才能把控全局。

有了全貌,才能设定目标。

家庭财报有三个核心指标,对应三个战略目标:

A 财富安全

保障资产与生命资产的比率。最坏的情况发生时,你的家庭能不能撑住?

保障资产覆盖生命资产30%以下,就是高危状态。

B 财富独立

总资产与总负债的比率。你的家庭是真正拥有财富,还是在替未来打工?

总资产不到总负债,就是资不抵债。

C 财富自由

理财收入与月支出的比率。你的钱能不能替你工作,让你有选择的权利?

理财收入覆盖月支出0%,就是全部靠人赚钱。

安全是底线,独立是拐点,自由是目标。三个指标,从守住到打平到超越,是一条完整的行动路径。

你的家庭财报,这三个指标分别在哪里?下一步该往哪里走?

这个问题,大多数企业主答不上来——但答上来的人,做决策的底气完全不同。

所有数据仅限于模拟演练、分析诊断,不用于实际投资使用。