一、今日 (6 月 1 日) 涨停核心原因

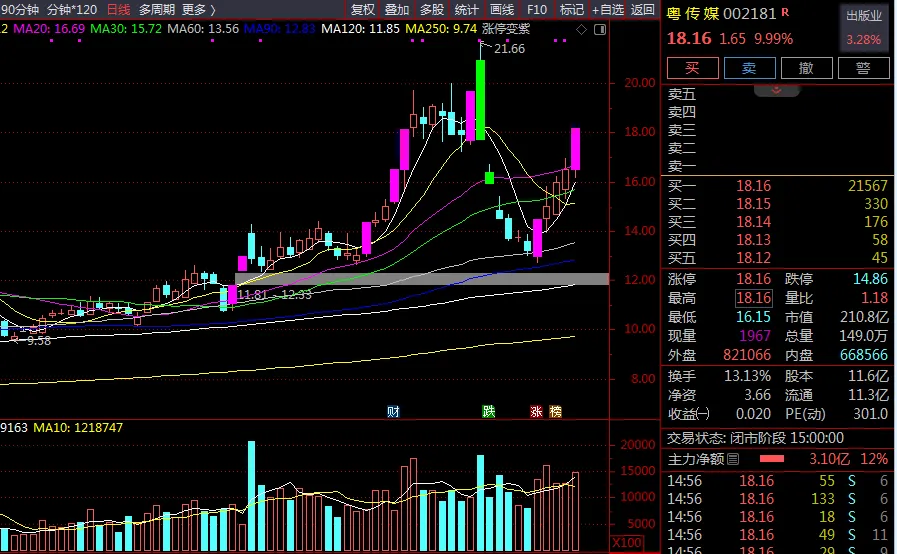

粤传媒今日以18.16 元涨停 (+9.99%),4 次开板后封单 3916.59 万元,成交额 26.45 亿元,换手率 13.13%。核心驱动因素如下:

1. 世界杯倒计时催化 (最强主线)

美加墨世界杯 6 月 11 日开幕 (倒计时 10 天),公司旗下《足球》报是国内仅 2 家拥有 FIFA 官方内场采访权的媒体,A 股唯一拥有世界杯官方媒体 IP 的上市公司 可获取内场报道、球员专访等一手内容,形成付费资讯、广告、体彩服务等稀缺商业闭环 历史验证:2022 年卡塔尔世界杯期间曾走出6 连板,区间涨幅超 77%

2. AI 业务实质性落地

自主研发的 **"妙音"AI 音乐模型 ** 获国家级奖项并完成国家算法备案,已应用于全运会 AI 音乐创作大赛小程序 广报 AI 数字人平台及 AI 短剧合作已投入应用,组建真人短剧与 AI 漫剧专业团队,与行业头部平台建立合作 AI 技术赋能世界杯内容生产,提升创作效率与用户体验

3. 业绩显著改善与股东回报强化

2025 年归母净利润9,207.80 万元,同比增长206.98%,经营现金流由负转正 1894.61 万元保险赔付款增厚当期利润,高比例现金分红 (79.44%) 及闲置资产盘活强化股东回报预期

4. 国资改革与主力资金加持

广州市唯一国有控股文化传媒类上市企业,依托广州日报报业集团资源禀赋 主力资金净流入2.97 亿元,占总成交额 11.24%,游资与散户资金小幅流出

二、公司基本面分析

1. 核心定位与优势

首家获中宣部和国家新闻出版总署批准上市的报业传媒企业,广东省唯一报业传媒集团整体上市公司 核心竞争力:地方文化资本平台优势、《广州日报》品牌公信优势(品牌价值 887.65 亿元)、营销传播优势(融合传播力连续 4 年位居地方党报第一)、财务稳健优势(资产负债率低,现金流充裕) 66 家主力机构持仓,总计 7.85 亿股,占流通 A 股 69.19%

2. 财务状况 (关键数据)

注:2026 年一季度业绩下滑主要受季节性因素影响,全年仍有望保持增长

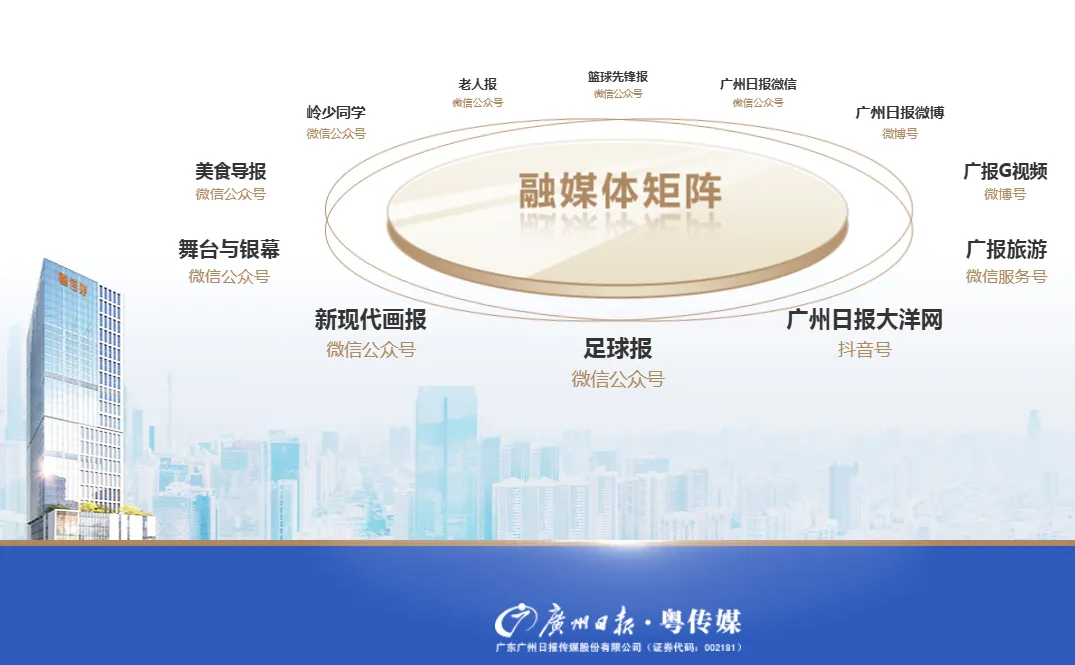

三、主营产品与业务介绍

公司形成 "传统传媒 + 数字转型 + 产业延伸" 多元发展格局,七大主营业务如下:

| 整合营销传播 | ||

| AI 视频影视 | ||

| 印刷业务 | ||

| 媒体经营 | ||

| 文创园区运营 | ||

| 销售电商 | ||

| 文化产业投资 |

四、未来三年 (2026-2028) 营收和净利润预测 (单位:亿元)

| 12%-15% | |||||

| 35%-40% | |||||

| 35%-40% | |||||

注:预测基于公司 2025 年年报、AI 业务进展、世界杯预期及行业趋势,综合多家券商与市场分析观点

五、分周期上涨空间预测与操作策略

1. 短期 (1-5 天):震荡上行,挑战前高

- 上涨空间预测

:目标价19.5-20.5 元(+7.4%-12.9%),阻力位 19.76 元 (前期高点),支撑位 16.76 元 - 核心逻辑

:世界杯临近 + AI 概念持续发酵,主力资金锁仓明显,短期多头趋势确立 - 操作策略:

持仓者:持股待涨,设置17.0 元止损位 (今日涨停价 85% 位置) 观望者:回调至 17.5 元以下轻仓介入,不追高 风险点:大盘波动、世界杯概念提前兑现、开板后资金流出

2. 中期 (1-4 周):区间震荡,蓄力突破

- 上涨空间预测

:目标价21.0-22.0 元(+15.7%-21.2%),挑战 52 周高点 21.66 元 - 核心逻辑

:世界杯正式开幕带来流量与收入预期,AI 短剧与数字人业务落地催化 - 操作策略:

波段操作:19.5 元以上适度减仓,17.5 元以下回补 重点关注:世界杯期间《足球》报付费内容收入、广告投放数据、AI 业务合作进展 风控:仓位控制在 50% 以内,设置16.0 元止损位 (近期震荡区间下沿)

3. 长期 (1-6 个月):价值重估,空间打开

- 上涨空间预测

:目标价25.0-28.0 元(+37.7%-54.2%),对应 2026 年预测 PE 130-150 倍,仍低于传媒行业 AI 标的平均水平 - 核心逻辑

:世界杯红利全面释放、AI 业务规模化盈利、国企改革深化提升估值 - 操作策略:

长期投资者:逢低布局,持有至世界杯结束后 1-2 个月,分享业绩与估值双提升 关注指标:2026 年中报业绩 (8 月)、AI 业务收入占比、文创园区租金收入增长 风险控制:分批建仓,每下跌 10% 加仓一次,总仓位不超过 70%

六、风险提示

- 业绩不及预期:世界杯内容变现能力可能低于市场预期,AI 业务商业化进程缓慢

- 市场情绪波动:传媒板块估值较高,若大盘调整可能引发估值回调

- 政策风险:媒体行业监管政策变化可能影响业务开展

- 竞争加剧:短视频平台、其他体育媒体可能分流世界杯流量

总结:粤传媒今日涨停是世界杯、AI 业务落地、业绩改善与国资改革多重利好共振的结果。短期世界杯催化将持续,中期看 AI 业务规模化,长期有望实现价值重估。投资者可根据自身风险偏好,采取短期波段、中期持有或长期布局的策略。