美团这份2026年一季度财报,核心矛盾已经非常明显。

收入依然增长,但利润体系正在被主动重构。

公司正在从一家高效率的平台型企业,逐渐转向一个更重资产、更深供应链、更强调零售能力的平台生态。

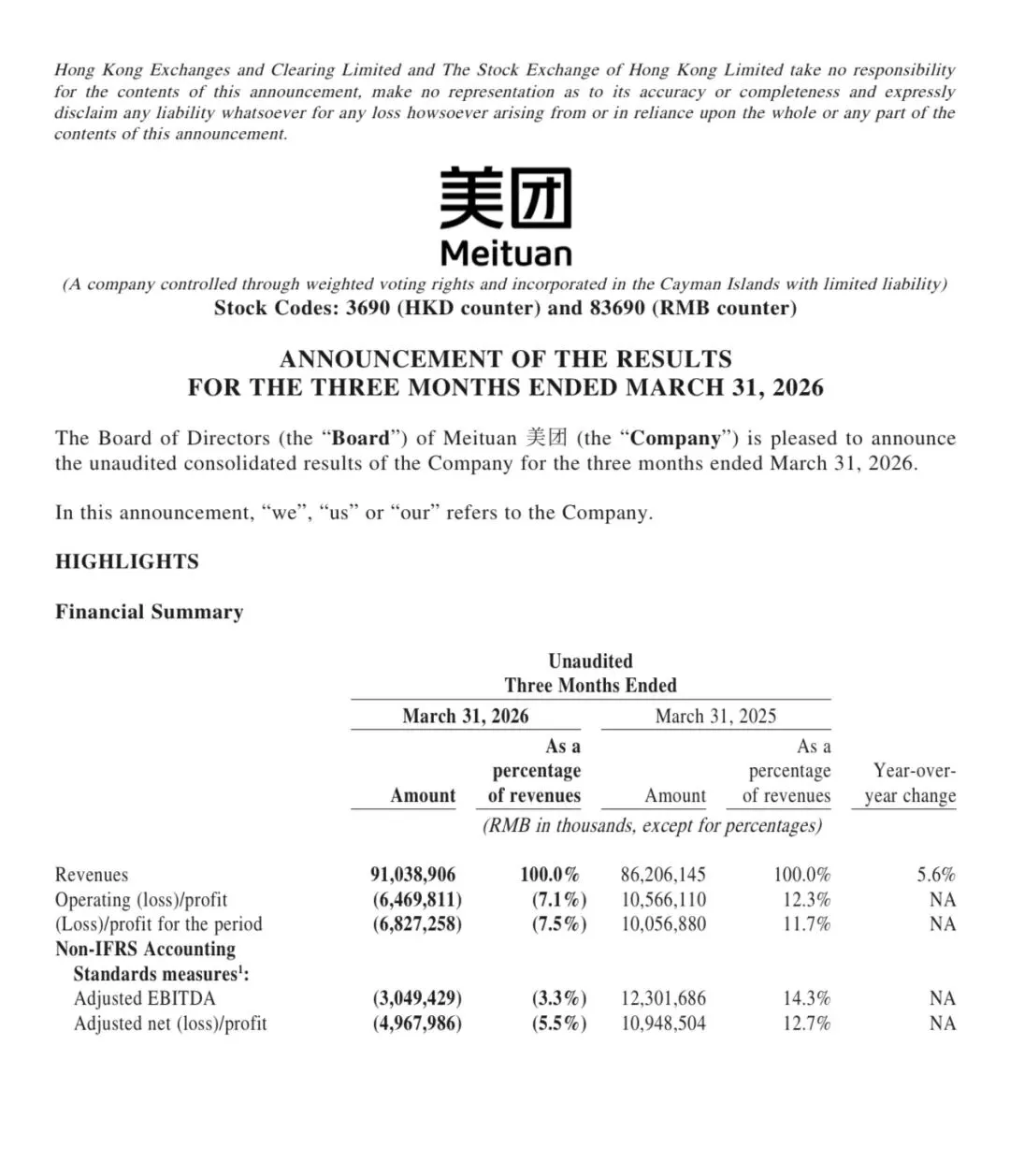

从数据来看,美团Q1营收达到910亿元,同比增长5.6%。但经营利润由去年同期的105.7亿元转为亏损64.7亿元,经调整净利润也由109亿元转为亏损49.7亿元。

对于一家过去多年持续优化利润率的平台企业来说,这种级别的利润转折,本质上意味着公司进入了新的战略周期。

市场最容易误判的地方,在于把这次亏损简单理解为“竞争导致利润恶化”。但如果拆解业务结构,会发现更深层的变化来自收入结构本身。

此次财报最大的变化,是美团首次单独披露“产品销售收入”。

这一项收入达到210亿元,同比增长超过46%。其中核心来源,是小象超市、快驴等自营零售业务。过去美团更多是撮合平台,通过佣金、广告、配送抽佣获取收益;现在则开始直接销售商品,进入更深层的零售链条。

这意味着什么?

意味着美团正在从“连接者”变成“经营者”。

平台模式的优势,是高利润、高现金流、轻资产;但零售模式的本质,是低毛利、高周转、强供应链。

美团今天正在主动接受后者。

财报中最值得关注的一组数据,其实是成本结构。

公司收入增长5.6%,但收入成本同比增长超过20%,从541亿元上升至651亿元,远高于收入增速。

核心原因就是商品销售占比提升,以及即时零售供应链建设带来的履约、仓储、采购成本增加。

换句话说,美团不是“赚不到钱”,而是主动把利润重新投入到了即时零售基础设施。

从业务拆分来看,“核心本地商业”仍然具备极强盈利能力。

该业务收入640亿元,同比增长基本持平,但经营利润从134.9亿元转为亏损20.3亿元,利润率大幅压缩。

问题并不在需求,而在投入。

其中配送服务收入下降6.5%,说明外卖行业整体增速已经明显放缓,传统餐饮外卖进入成熟阶段。但商品销售收入暴增96%,显示即时零售正在成为新的增长引擎。

这其实意味着,美团的增长逻辑已经从“餐饮外卖平台”转向“本地零售网络”。

过去用户打开美团是为了点餐,未来可能是为了购买一切即时消费品。从水果、生鲜、药品,到3C、小家电、日用品,美团正在试图建立一个30分钟到家的本地零售基础设施。

而这个方向,与中国消费结构变化高度一致。

今天中国消费最大的变化之一,就是“计划性消费”逐渐向“即时性消费”迁移。

消费者越来越在意效率、确定性与履约体验,而不是单纯价格。即时零售的长期天花板,可能远高于传统外卖。

问题在于,这是一场极度烧钱的战争。

因为即时零售不是单纯流量竞争,而是仓网密度、骑手系统、SKU管理、冷链能力、供应链效率的综合竞争。这决定了行业最终不会留下太多玩家,但一旦形成规模优势,护城河也会极深。

美团现在显然已经接受了短期利润牺牲。

市场过去习惯于把美团当作互联网平台公司进行估值,但如果未来收入结构中,自营零售占比持续提升,那么美团的估值逻辑可能会逐渐向“零售科技基础设施”靠拢。

这也是为什么,王兴一直强调“零售+科技”。

因为在长期视角下,美团真正想建立的,并不是一个外卖App,而是一套覆盖中国本地消费的数字化履约网络。

从竞争格局来看,当前阶段也开始进入真正的高强度博弈。

京东在外卖和即时零售持续加码,阿里整合饿了么与淘宝闪购,抖音也在本地生活不断推进。

所有平台最终争夺的,其实都是“本地消费入口”。

而即时零售一旦形成用户习惯,其黏性会比传统电商更高,因为它绑定的是“时间”。

所以今天的美团,更像是在重演十多年前电商行业的基础设施战争。短期利润会承压,财务波动会放大,但长期竞争的关键,在于谁能率先完成本地零售网络的规模化。

对于投资者而言,现在需要回答的问题已经不再是“美团还能不能维持高利润率”,而是:

“即时零售的终局市场究竟有多大”。

如果未来中国线上消费中,有更高比例进入“即时配送”,那么今天的亏损,可能只是新周期的入场券。