慧择深度拆解:互联网长期险龙头,凭什么领跑行业?

安信国际这份31 页深度报告,把慧择的商业模式、增长逻辑、竞争壁垒和未来前景讲得明明白白。作为国内首家专注长期险的互联网保险平台,慧择2020 年登陆纳斯达克,用 “长期险 + 定制化 + 科技服务” 打出组合拳,成为行业不可忽视的领跑者。

这篇推文用最通俗的语言、最清晰的结构,带你看懂慧择的核心价值与投资逻辑。

一、慧择是谁:互联网保险的长期险先行者

1. 公司基本盘:资质齐全、根基深厚

慧择2006 年成立于深圳,是国内领先的互联网保险产品与服务平台,手握全国保险经纪牌照+保险网销资质,双牌照合规展业,是行业里少有的“正规军”。

•合作70 + 保险公司,上线1300 + 款产品,覆盖健康险、人寿险、意外险全品类

•2020 年 2 月纳斯达克上市,成为互联网保险赛道重要标杆

•提供风险评估、定制方案、协助理赔一站式服务,主打“帮挑帮赔”

2. 核心定位:只做长期险,走差异化路线

和多数互联网保险平台主打短期险不同,慧择从2012 年就切入长期险,2013 年正式转型专注长期险,是国内首家线上长期人身险专业化平台。

•长期险保费占比连续多季度超90%,2020 年达93.4%

•佣金收入从2017 年 2.52 亿元增至 2020 年 12.15 亿元,复合增速48.2%

3. 发展历程:三次关键转型,踩准行业风口

1.2006-2011 年:搭建线上平台,对接保险公司,夯实基础服务

2.2012-2016 年:上线长期险,用户快速破 500 万,完成多轮融资

3.2017 年至今:发力C2B 产品定制,加大科技投入,登陆美股上市

二、行业风口:互联网保险爆发,长期健康险成主战场

1. 行业规模:中国保险市场全球第二,空间巨大

•2020 年中国保费收入45257 亿元,2011-2020 年复合增速13.6%

•保险密度、深度远低于发达国家,长期增长确定性极强

•疫情加速线上化,互联网保险抗风险能力显著优于传统渠道

2. 互联网保险:增速领跑,渗透率持续提升

•2019 年互联网保险保费2696 亿元,同比增长42.5%

•用户年轻化、保障意识提升,推动互联网保险渗透率持续走高

•独立保险平台快速崛起,预计2023 年保费占比达54%,成为核心渠道

3. 核心赛道:健康险最快,长期险最稳

•健康险是行业增长引擎,预计2023 年互联网健康险占比达27%

•长期险佣金高、续期稳、用户粘性强,5 年合计佣金率110%,远高于短期险的40%

•监管趋严抬高行业门槛,持牌经营、科技能力、服务体系成核心竞争力

三、核心优势:三重创新,打造不可复制的护城河

慧择能在激烈竞争中突围,靠的是渠道、产品、服务三重创新,形成完整闭环。

1. 渠道创新:自有流量 + 私域合作,低成本高效获客

1.四大自有平台全覆盖:慧择网(个人)、聚米网(家庭)、携保网(企业)、齐欣云服(渠道对接),覆盖全客群

2.年轻客群精准定位:主力客户平均年龄32 岁,聚焦一二线中产白领,转化率高

3.自媒体/ KOL 私域引流:合作1.65 万 +内容博主,覆盖微信、知乎、微博,2019 年前三季度76% 收入来自间接营销

4.用户规模高速增长:2020 年累计投保用户680 万,被保客户5760 万

2. 产品创新:C2B 定制,爆款频出,差异化拉满

这是慧择最核心的壁垒,区别于所有竞品。

1.C2B 反向定制模式:以用户需求为核心,联合保险公司开发专属产品

2.爆款IP 矩阵:达尔文3 号、守卫者 3 号、慧馨安等,成为行业现象级产品

3.定制产品高增长:2020 年定制产品保费同比+76%,占总保费43%

4.快速迭代响应:基于用户数据持续优化,紧跟重疾新定义等监管政策

3. 服务创新:科技赋能,理赔先行,解决行业痛点

慧择把科技和服务做到极致,解决用户“看不懂、投保难、理赔慢” 三大痛点。

1.AI 工具全覆盖:AI 计划书(转化率60%)、大择核保、智能客服,简化全流程

2.小马理赔/ 闪赔:2020 年协助理赔4.3 万件,金额2.42 亿元;2000 元以内3 天闪赔,对标极速退款

3.7×24 小时人机协作:近500 人顾问与售后团队,全年在线服务无断点

4.研发持续投入:2020 年研发开支超4900 万元,同比+45%,技术团队 170 + 人

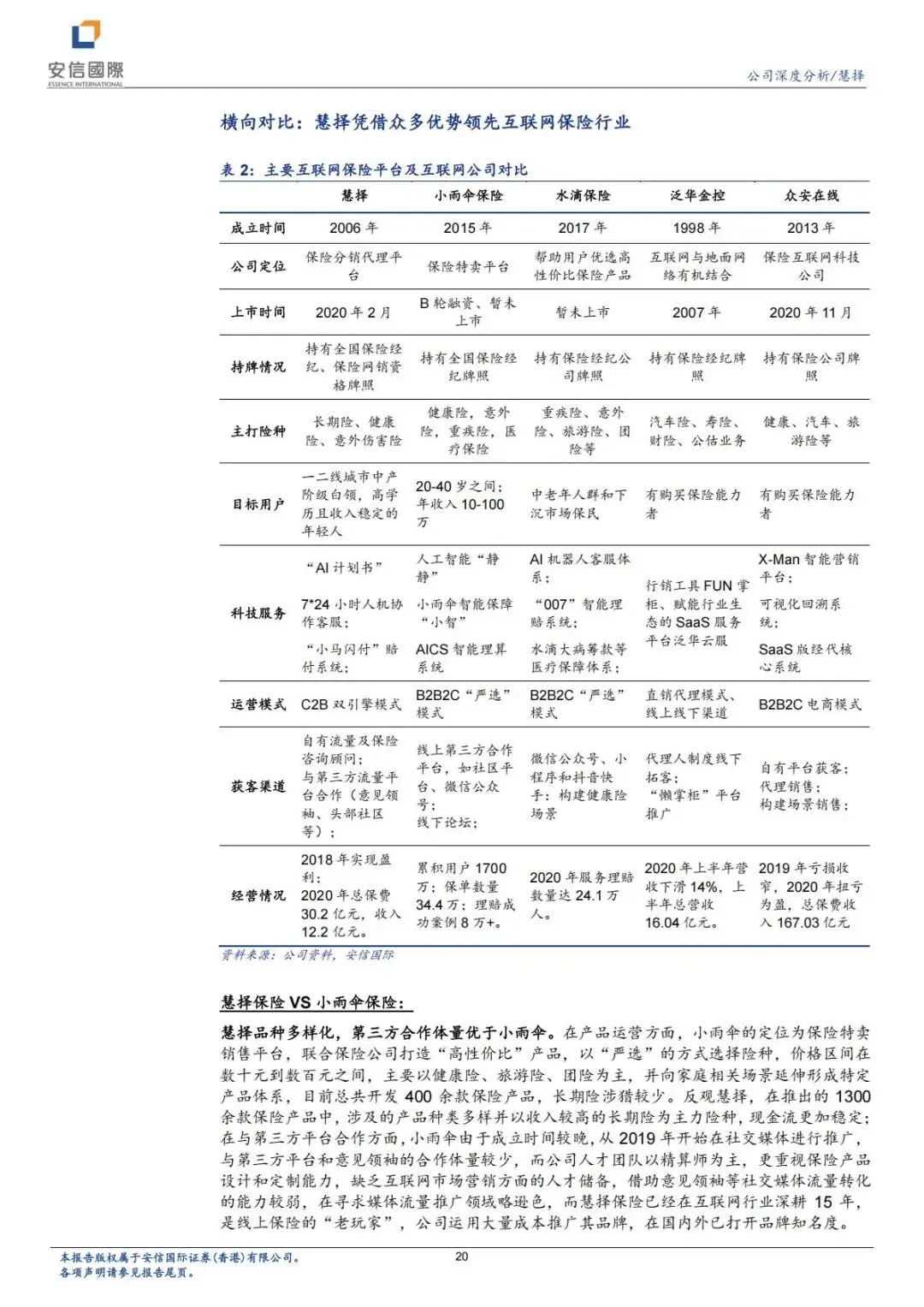

四、同业对比:慧择凭什么脱颖而出?

横向对比小雨伞、水滴、泛华、众安,慧择特点鲜明、优势突出。

1. vs 小雨伞

•慧择长期险为主,产品更丰富,合作渠道体量更大

•小雨伞重AI 客服,慧择人机协作更有温度,用户体验更好

•慧择深耕行业15 年,品牌与合规资质更具优势

2. vs 泛华金控

•泛华靠车险+ 人海战术,慧择长期险转型成功,现金流更稳

•泛华线下依赖度高,慧择纯线上高效获客,成本更低

•慧择C2B 定制能力远超泛华,产品竞争力更强

3. vs 众安在线

•众安是持牌保险公司,慧择是保险经纪平台,模式不同

•两者均聚焦年轻用户、重视科技、主打定制化

•慧择长期险深度更强,续期收入带来稳定现金流

4. 核心结论

慧择是互联网保险里唯一专注长期险+ C2B 定制 + 全流程服务的平台,壁垒最深、成长性最确定。

五、财务与前景:高增长、高盈利、高确定性

1. 核心财务数据:持续高增,盈利转正

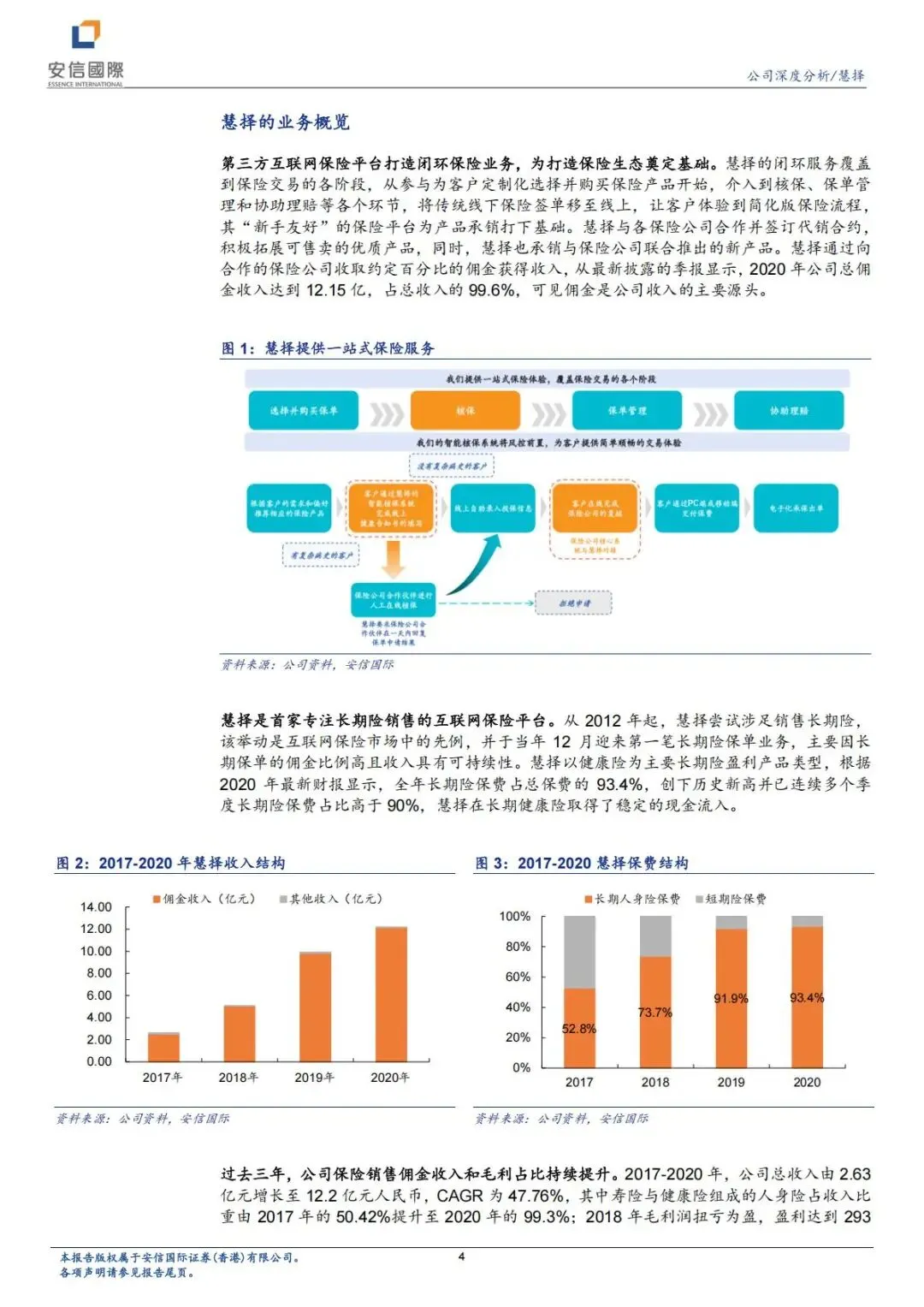

1.保费收入:2020 年总保费30.2 亿元,同比+50%,2017-2020 复合增速69.7%

2.营业收入:2020 年12.2 亿元,复合增速66.7%

3.续保保费:2020 年占比48%,续期业务带来稳定现金流

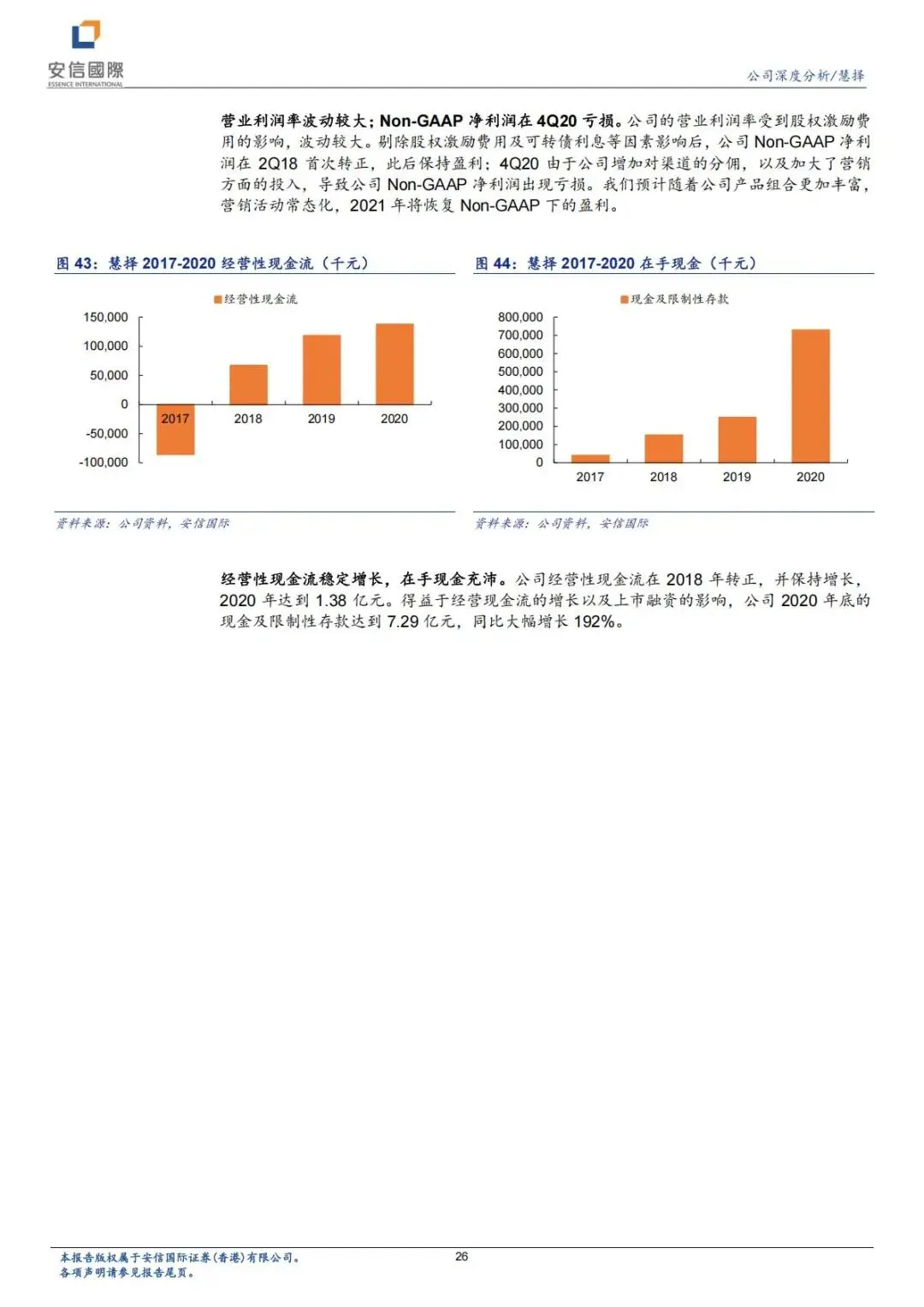

4.盈利能力:2018 年起连续盈利,2020 年经调整净利润3396 万元

5.现金流充沛:2020 年经营性现金流1.38 亿元,在手现金7.29 亿元

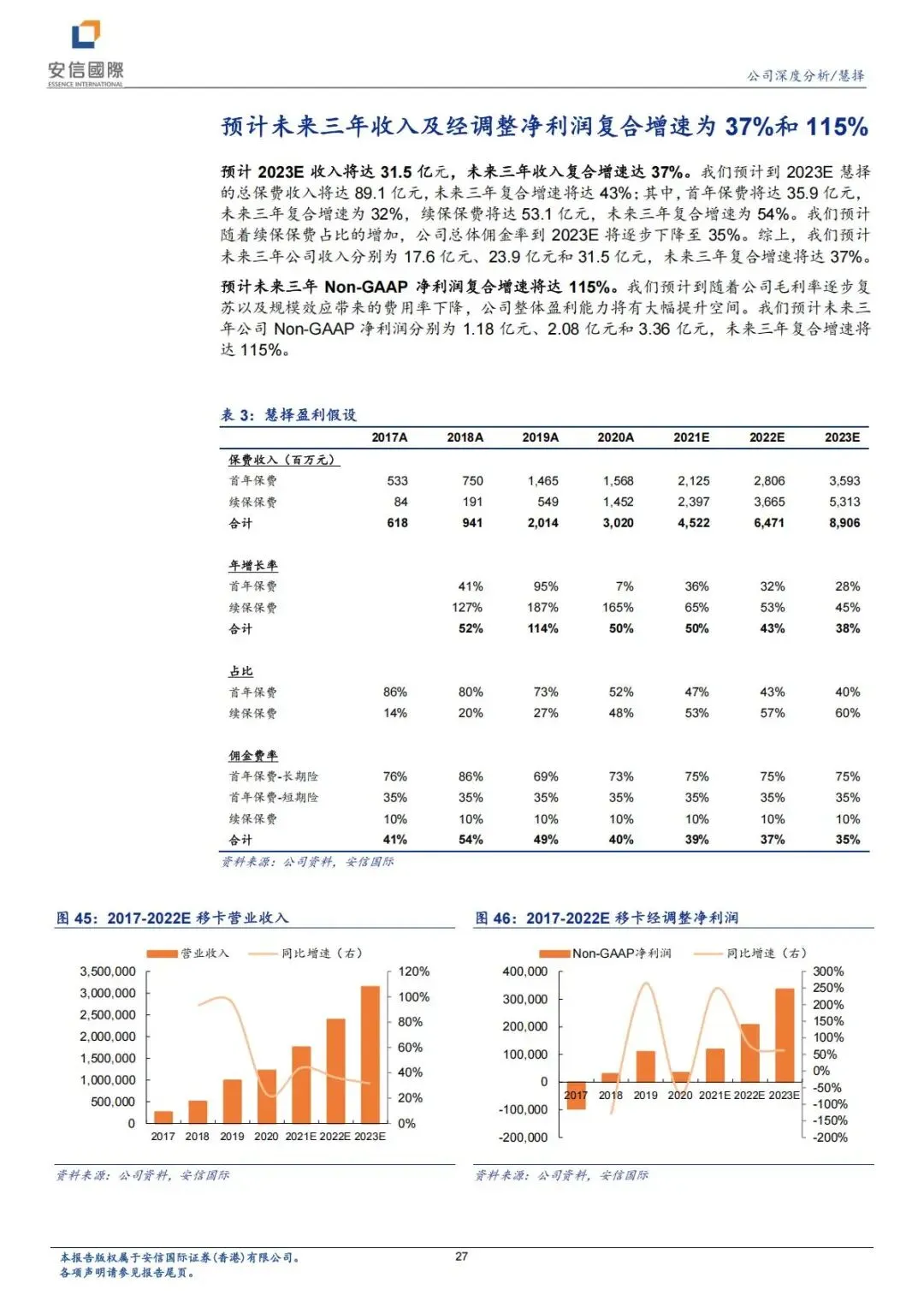

2. 未来三年预测:增速惊人,盈利爆发

安信国际给出明确预测,成长性拉满:

1.总保费:2023 年达89.1 亿元,三年复合增速43%

2.营业收入:2021-2023 年 17.6/23.9/31.5 亿元,复合增速37%

3.经调整净利润:2021-2023 年 1.18/2.08/3.36 亿元,复合增速115%

4.佣金率:随结构优化稳步回落,盈利质量持续提升

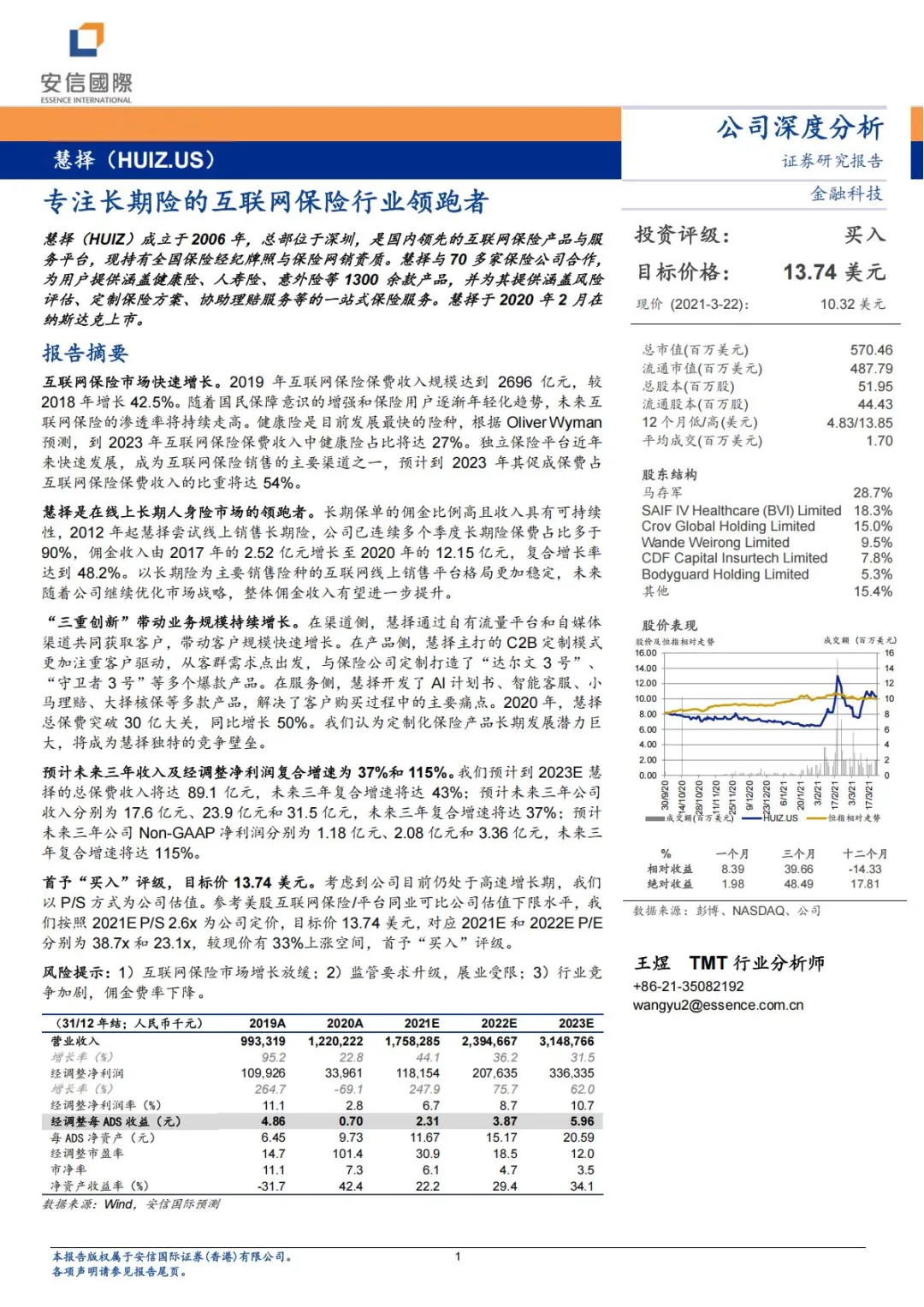

3. 估值与评级:首予买入,目标价 13.74 美元

•采用2021E P/S 2.6x估值,目标价13.74 美元,较当时现价+33% 空间

•对应2021E/2022E P/E 38.7x/23.1x,处于行业合理区间

•评级:买入,看好长期高增长

六、风险提示:必须关注的三大关键点

任何投资都有风险,慧择也不例外:

1.行业增长放缓:互联网保险整体增速不及预期

2.监管政策升级:互联网保险监管趋严,展业受限

3.行业竞争加剧:佣金费率下滑,获客成本上升

简要总结与分析

慧择是互联网长期险绝对龙头,以长期险为核心、C2B 定制为壁垒、科技服务为支撑,踩中健康险与线上化双风口。财务高增、盈利提速、续期稳定,未来三年净利复合增速115%,目标价 13.74 美元,具备明确投资价值。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.转发收藏:79家公司2011-2024年度分红保险红利实现率及官方查询网址全集(截至20251102)

2.国家金融监督管理总局.商业健康保险高质量发展15条(金发〔2025〕34号)及解读PPT

3.第四套中国人身保险业经验生命表(2025)及监管新规解读及25页解读PPT

4.独家:参与国家医保局.商保创新药目录价格协商的24款药品名单(附表格及申报PPT)

免费查看及下载更多高清完整版报告