编辑:孟林

推送:轮胎国际视角

5 月,轮胎巨头倍耐力正式发布 2026 年一季度财报。表面看净利润逆势走高、高端业务稳健向上,盈利韧性表现亮眼;但拆解数据细节不难发现,营收同比走弱、低端板块持续收缩、外部成本冲击叠加地缘风险抬头,光鲜业绩背后,藏着不少结构性短板与潜在经营隐患。

6家轮胎相关企业

一季度财报核心数据

与盈利格局

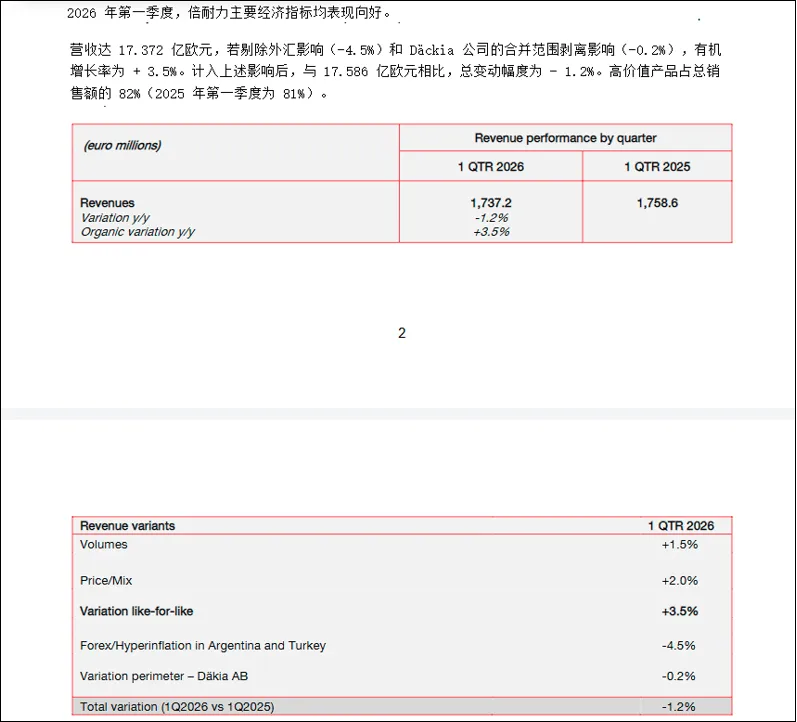

从一季报官方核心指标来看,倍耐力一季度实现营收 17.37 亿欧元,同比小幅下滑 1.2%;剔除汇率、通胀及关税等外部扰动后,自身业务实际增速达 3.5%。盈利端呈现明显分化,当期净利润 1.568 亿欧元,同比增长 23.3%;调整后息税前利润 2.774 亿欧元,利润率微升至 16.0%,在一线轮胎制造商中处于较高水平。

业务结构上,倍耐力持续向高价值赛道倾斜。目前高价值业务营收占比升至 82%,较去年同期提升 1 个百分点,高端轮胎销量同比增长 4%;标准低端轮胎板块被主动精简收缩,当期销量下滑 5.3%。

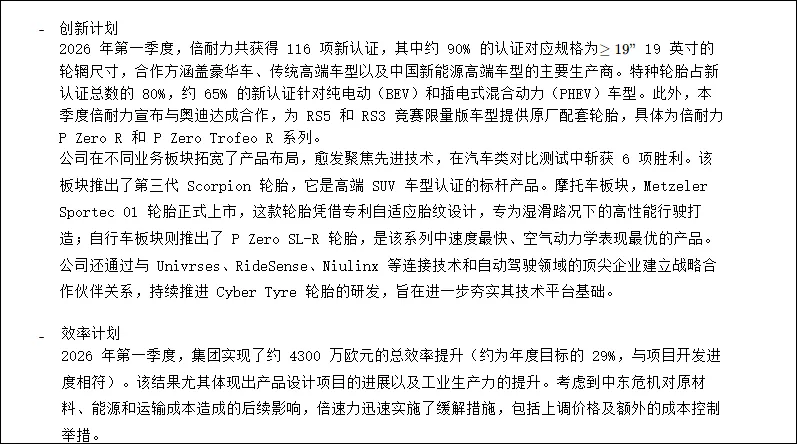

支撑盈利的核心逻辑清晰:一方面依靠产品结构升级,一季度拿下 116 项新车原配认证,90% 适配 19 英寸以上大尺寸轮胎,65% 面向新能源乘用车型;另一方面依托内部运营效率优化,一季度实现4300 万欧元效率收益,完成全年降本目标的 29%,叠加股权投资收益,有效对冲了汇率损失、通胀上行带来的成本压力。

整体来看,倍耐力业务赛道持续收窄,资源不断向高端乘用车、高端摩托车轮胎集中,低端大众市场布局持续弱化,营收利润对高价值产品线的依赖度显著抬升,业务缓冲空间逐步收窄。

6家轮胎相关企业

业绩承压根源:停产裁员常态化,

多重因素扰动

亮眼的盈利数据,掩盖不了倍耐力近几年经营层面的持续压力。自 2024 年以来,多国工厂阶段性停产、区域基地持续裁员消息密集曝出,成为企业全球产能收缩、经营承压的真实缩影。

欧洲大本营供应链脆弱性凸显。2025 年 10 月,倍耐力英国伯顿、卡莱尔两大生产基地先后临时停产合计 6 天,波及约 1200 名员工待岗。停工直接导火索是核心客户捷豹路虎遭遇网络攻击,整车生产线长时间停摆,直接导致轮胎订单骤停。此事也暴露出倍耐力对少数豪华车企客户绑定过深、供应链抗波动能力偏弱的短板。

南美市场产能与人员持续收缩已是常态。阿根廷工厂自 2024 年起启动人员优化,累计裁员 780 人,生产班组精简、后勤业务逐步外包。产能下滑更为突出,当前日产量较 2013 年巅峰时期缩水近 80%;2026 年 5 月 25 日至 6 月 5 日,工厂再度阶段性停产 12 天,涉及 650 名员工。受当地人力成本高企、下游斯特兰蒂斯车企销量大跌影响,倍耐力已逐步减少阿根廷本土生产,转而依靠中国、巴西工厂供货补缺,区域产能布局持续后撤。

一连串减产、裁员、停产动作背后,是倍耐力主动收缩高成本、低利润区域产能的真实写照。早在 2025 年,倍耐力 17 英寸及以下中小尺寸轮胎销量大跌 11%,远超行业 1% 的整体降幅,属于主动战略退出而非市场自然淘汰。这种刻意压低低端市场权重的做法,短期能集中资源做高端、抬升利润率,但长期也丢失了基础盘市场份额,受众覆盖圈层不断变窄。

外部环境更是持续拖后腿,一季度汇率波动、通货膨胀等因素,对整体业绩形成 4.5% 的负面拖累;叠加中东地缘冲突发酵,预估全年原材料、物流成本上涨将对盈利形成明显冲击。即便公司推出调价、成本管控等对冲手段,也只能小幅缓释压力,无法从根本上消解外部不确定性。同时全球轮胎行业竞争加剧,国产轮胎性价比优势持续抢占海外大众市场,高端赛道又直面米其林等巨头贴身竞争,倍耐力正陷入上下两端都被挤压的尴尬局面。

6家轮胎相关企业

中国市场强势深耕,

高绑定下暗藏结构隐患

中国是倍耐力全球高端化战略的核心落地市场,也是现阶段为数不多的稳定增长极。

为匹配国内高端豪华车、新能源汽车的配套需求,倍耐力中国近期完成 4.2 亿元增资,用于高端产能扩建以及生产基地数字化、绿色化升级。

在高端车企配套领域,倍耐力优势十分突出,是国内 30 万以上豪华及高端新能源车型的核心原配供应商,合作阵营涵盖奔驰、宝马、奥迪等传统豪华品牌,也深度绑定问界、小米 SU7 Ultra、比亚迪仰望、极氪以及华为尊界 S800等中国高端新能源品牌。山东亚太研发创新中心落地本土化研发,可针对国内高端车型快速定制专属轮胎,集成电动车专用、自修补、低滚阻等技术,本土化响应和定制能力具备行业竞争力。依托 F1 赛事积淀的高端运动科技标签,和中国车企品牌向上的发展诉求高度契合,形成了深度业务绑定。

但深度绑定背后也暗藏隐忧:其一,业务过度集中在高端新能源原配赛道,对头部车企订单依赖度太高,一旦车企销量波动、供应链招标调整,会直接影响业绩表现;其二,国内中端替换市场布局偏弱,被国产轮胎持续分流,很难向下挖掘大众消费增量;其三,高端材料、智能轮胎底层算法等核心技术始终掌握在意大利总部手中。这类分工模式虽然在外资品牌中较为普遍,但对赛道高度集中的倍耐力而言,长期易陷入技术跟随的被动局面,成为发展短板。

6家轮胎相关企业

2026 年全年风险预判,

增长确定性有所弱化

站在当前节点看 2026 年,倍耐力面临的宏观与行业风险层层叠加,全年增长前景难言乐观。

首先,中东地缘冲突持续扰动全球能源、物流与原材料价格,打乱全球供应链节奏。倍耐力已经下调全球轮胎市场需求预期,从此前的 - 1% 至 1%,修正为持平至下滑 2%,主要拖累来自标准低端轮胎市场的持续走弱。

其次,靠提价对冲成本的空间有限。公司计划二季度启动调价、加大原材料备货、优化物流体系来对冲风险,但全球终端消费复苏乏力,同行价格竞争激烈,终端调价容易引发渠道和客户流失,很难完全覆盖成本上涨缺口。

再者,战略聚焦高端的双刃剑效应逐步显现。持续收缩低端市场、重仓高附加值赛道,虽然短期稳住了利润率,但也让业务缺少基础市场的业绩缓冲。若后续全球高端汽车、新能源汽车增速放缓,倍耐力的核心增长引擎将面临减速压力。同时海外工厂停产、人员调整进入常态化,布局阵痛还将持续影响全年产销节奏。

整体而言,倍耐力 2026 年一季度依靠产品结构升级、内部效率优化交出了盈利答卷,但结构性业务失衡、海外产能收缩与裁员频发、外部地缘与成本风险、高端利润及新车配套增量高度依附中国高端新能源赛道等隐患真实存在。短期盈利韧性尚可,但中长期如何平衡高低端市场布局、降低头部高端车企的订单依赖、补齐本土化研发与中端市场布局短板,仍是倍耐力需要直面的经营考题。

查看专题文章获取更多资讯:

「轮胎新闻」|「轮胎理赔」|「轮胎窜货」|「轮胎观点」|「轮胎网购」|「轮胎工具」|「轮胎75强」|「轮胎法律」|「轮胎案例」|「轮胎知识」|「轮胎工厂」|「轮胎特访」|「补胎趣事」

重点文章推广: