特别提示 微信公众号机制调整,请点击顶部“仪器经理人” → 右上方“…” → 设为★星标,否则很可能无法看到我们的推送。

特别提示 微信公众号机制调整,请点击顶部“仪器经理人” → 右上方“…” → 设为★星标,否则很可能无法看到我们的推送。在经历了数年的调整与阵痛后,行业是否已迎来真正的复苏?

2026年一季度收官后,A股检验检测行业上市公司业绩已基本披露完毕。作为国民经济发展的质量基础,检验检测行业的业绩表现,直接折射出实体经济的复苏节奏与产业升级的发展方向。

我要测网全盘梳理38家检验检测上市公司2026年Q1经营数据后发现,行业整体正呈现“利润修复、回款改善、分化加剧”的鲜明特征。

数据显示,38家A股上市检测公司总营收超过156亿元,同比增长约2%。总归母净利润6.9亿元,同比下降约16%。而在剔除医学领域检测公司后,第三方检测上市公司总营收同比增长8%、总利润同比增长约2%,呈现出双增长的良好态势。

上市公司Q1营收超156亿元,超六成正增长

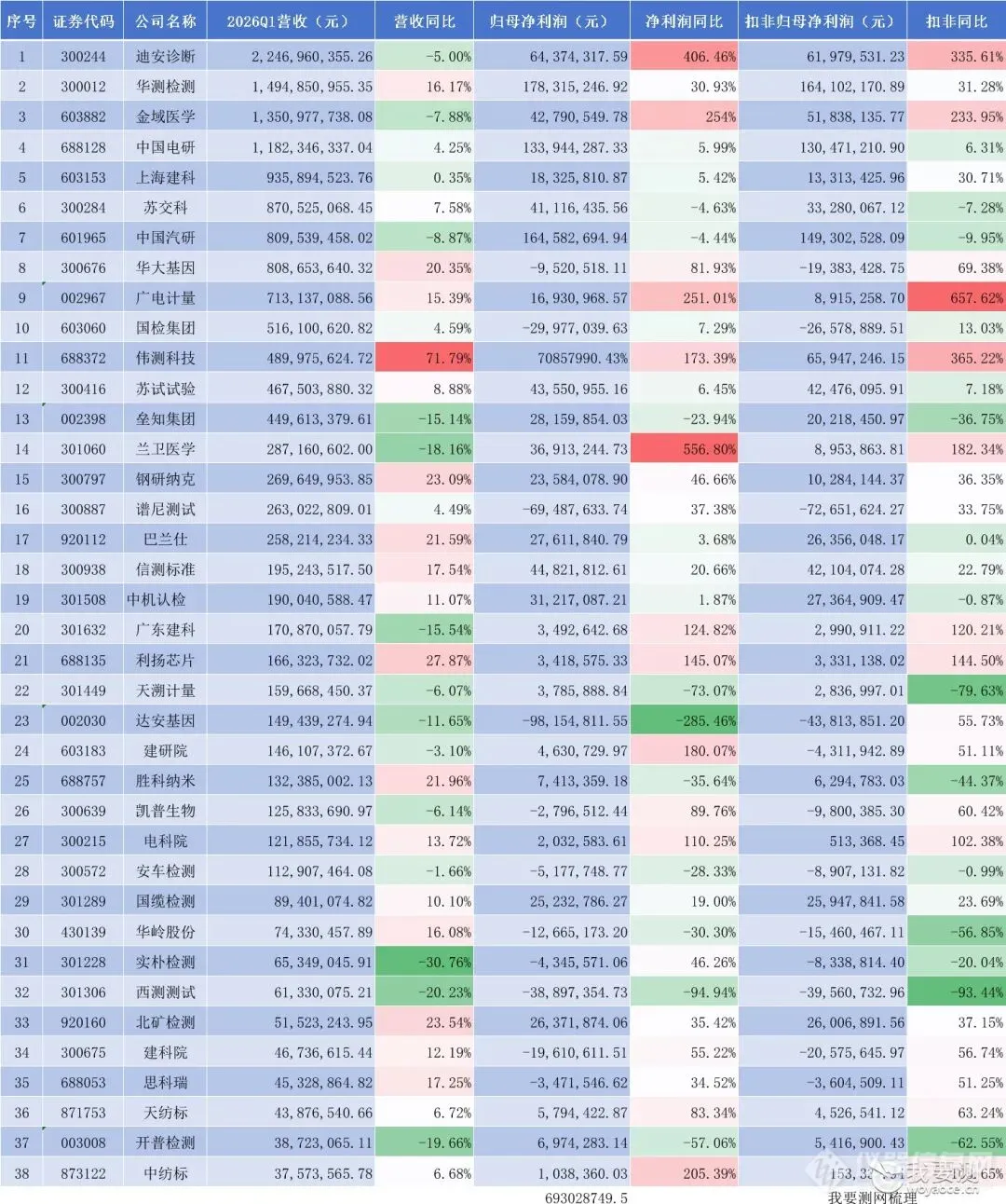

我要测网梳理38家检验检测上市公司2026年Q1经营数据(力鸿检验、云康集团、集信国控等3家港股上市公司未发布一季报,此处未做罗列),对各上市公司营收、归母净利润、扣非归母净利润数据进行了全面盘点。

2026年一季度,38家检验检测上市公司合计实现营业总收入156.39亿元,行业整体营收同比增长3.35%,展现出稳步修复的发展态势。

从上表中不难发现,24家上市公司实现营收同比正增长,占比达61.5%,超六成企业在一季度实现了营收规模的扩张,行业整体复苏基础扎实。

而在剔除掉医学检测(如金域医学、迪安诊断等)的特殊权重后,第三方检测上市公司的营收增速同比提升8%,展现出明显的营业水平修复态势。

从盈利端来看,一季度检测上市公司合计实现归母净利润6.93亿元,其中有28家企业实现归母净利润同比正增长,占比74%,盈利端的修复面更广。

受部分企业去年同期低基数、业务结构调整等因素影响,行业整体净利润同比增速出现较大波动;剔除异常值与医学检测类企业后,行业归母净利润同比实现3%的正增长,盈利端整体保持稳定。

东吴证券研报指出,随着医药医学和特殊行业政策影响消退,政府化债推进,新兴产业发展带动配套检测需求增长,检测服务行业基本面已迎来向上拐点,2026年一季度的业绩表现,也印证了行业的复苏趋势。

9家营收利润双增长15%以上,新兴布局见成效

一季度行业的最大亮点,莫过于新兴赛道相关的检测企业跑出了惊人的增长加速度,半导体、芯片、新能源等高端制造领域的检测需求持续爆发,成为拉动行业增长的核心动力。

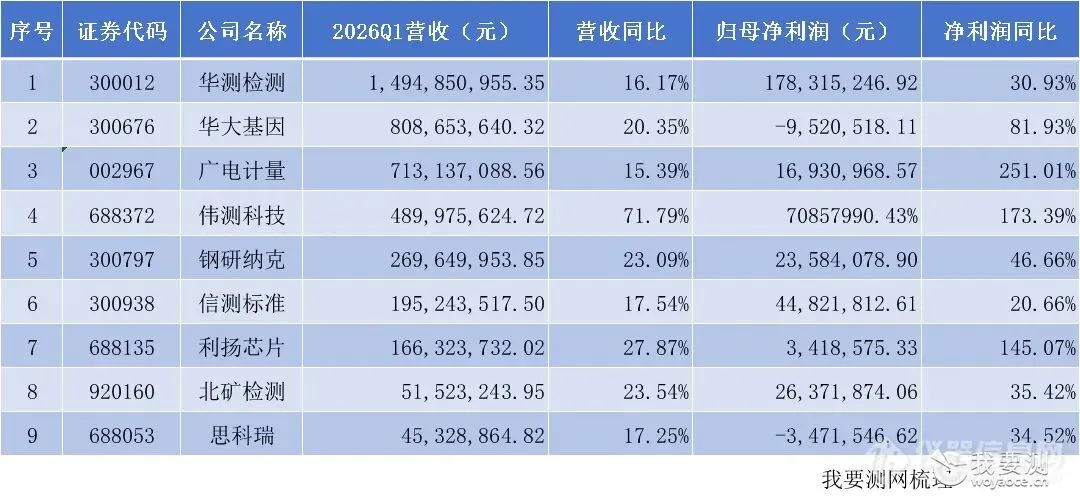

从营收同比增速来看,38家企业中有12家营收增速突破15%,其中多家企业都布局了新兴检测领域。

伟测科技(证券代码:688372)以71.79%的营收同比增速领跑全行业,一季度实现营收近4.90亿元,在高端芯片测试领域的布局持续收获成果;

利扬芯片(证券代码:688135)营收同比增长27.87%,北矿检测营收同比增长23.54%,钢研纳克营收同比增长23.09%,胜科纳米营收同比增长21.96%,这些企业均在半导体、新材料、高端装备检测等新兴赛道深度布局,充分受益于下游高端制造产业的快速发展。

而龙头也表现出稳健的增长能力。

华测检测(证券代码:300012)2026年Q1实现营收14.95亿元,同比增长16.17%;归母净利润1.78亿元,同比增长30.93%。公司凭借全球化布局与战略性新兴业务的持续拓展,增速明显强于行业平均水平。

广电计量(证券代码:002967)同样表现不俗,Q1营收7.13亿元,同比增长15.39%。公司在半导体、新能源等高端领域的检测布局正持续释放红利。

此外,除了营收端的高增长,多家企业在盈利端也实现了跨越式增长。广电计量一季度归母净利润1693万元,同比大增251.01%,扣非利润更是同比大增657.62%;中纺标(证券代码:873122)同比增长205.39%、伟测科技同比增长173.39%,这些企业在营收增长的同时,盈利能力同步大幅提升,实现了规模与效益的双增长。

我要测网梳理,2026年Q1,有9家上市公司营收、利润均实现15%以上的增长,这背后,与其提前布局战略性新兴领域检测,有着必然联系。

2026Q1营收、利润双增长15%以上企业

不难发现,在半导体、商业航天、低空经济等新兴领域高速发展的背景下,检测机构的资本和技术门槛正在提高。物理类检测(如新能源汽车、集成电路、医疗器械等)实验室投资额可达化学类实验室的一倍以上,技术壁垒更高,头部企业凭借先发布局和资本优势,有望充分受益。

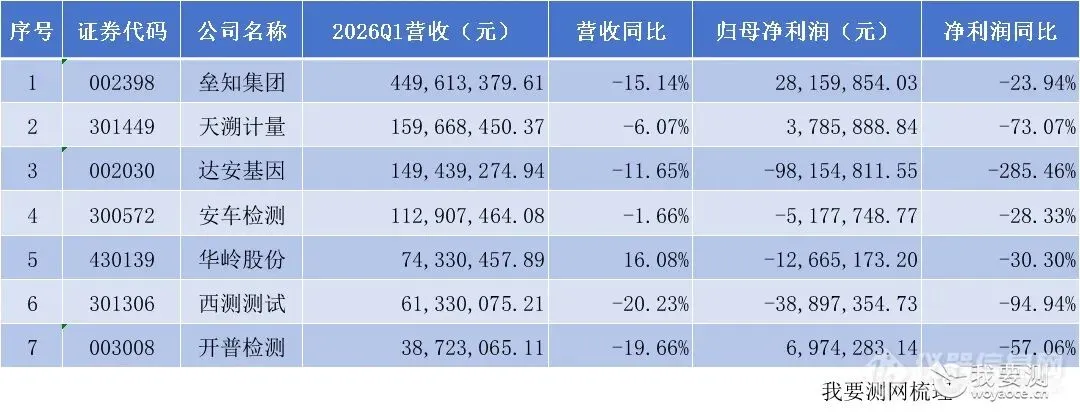

业绩分化:10家企业“双下降”,最多亏损近亿元

行业整体向好,但分化同样剧烈。

一些企业凭借规模、技术和品牌优势,实现了稳定增长,而另一部分企业则面临着营收下滑、亏损扩大的压力。数据显示,一季度共有10家检验检测上市公司出现亏损,占比26.3%。

谱尼测试(证券代码:300887)延续亏损,Q1归母净利润为-6949万元;华大基因(证券代码:300676)Q1亦出现952万元亏损;西测测试(证券代码:301306)亏损扩大至3890万元。

可以看到,传统医学、环境等领域的部分企业仍在消化周期调整的压力。

2026Q1营收、利润双下降企业

“我要测网”注意到,在2026年Q1财报中,多家公司提到“加强应收账款管理”“提升经营现金流”等关键词。结合东吴证券研报数据,2025年检测服务板块净现比达到3.3,自2021年以来持续提升,2025年板块应收账款周转率为2.0次,同比基本持平,回款能力保持稳定。可见,检测机构的回款环境还有进一步改善优化的空间。

而另一方面,部分企业受下游需求波动、行业竞争加剧、研发投入增加等因素影响,盈利端承压明显。

总体来看,2026年一季度,检验检测行业整体展现出了较强的发展韧性,营收端稳步修复,盈利端持续改善,龙头企业优势持续巩固,新兴赛道增长强劲。

纵观2026年Q1的业绩数据,能够看到一个积极的信号:检测服务行业正走出低谷,进入高质量发展的新阶段。

政策红利+新兴需求,行业长期向好

营收和利润同比双增长,第三方检测上市公司在2026年Q1总体上算是开了个好头。展望未来,检验检测行业的发展前景依然广阔,政策红利的持续释放、新兴产业的快速发展,都将为行业带来持续的增长动力。

从政策层面来看,国家对质量强国建设的持续推进,对产品质量、安全生产、环境保护等方面的监管要求持续提高,将为检验检测行业带来长期的刚性需求。

从需求层面来看,新兴产业的告诉发展,正在为检验检测行业打开新的增长空间。半导体、商业航天、低空经济、新能源汽车、人工智能、生物医药等新兴赛道的快速成熟,对检测机构的资本和技术实力提出了新的要求,也带来了大量的新增检测需求。这些新兴赛道的检测业务具备技术壁垒高、附加值高、竞争格局好的特点,将成为行业未来的核心增长引擎。

从行业格局来看,随着行业集约化发展的持续推进,具备品牌、资本、技术和管理优势的龙头企业,将在行业整合中占据主导地位,具备全球化布局能力、在新兴赛道提前布局的龙头企业,也将在行业竞争中获得更大的优势。

2026年Q1总体来看,检验检测行业整体展现出了较强的发展韧性,营收端稳步修复,盈利端持续改善,龙头企业优势持续巩固,新兴赛道增长强劲。虽然行业内部分化依然存在,部分中小企业面临一定的经营压力,但随着政策红利的持续释放、新兴产业的快速发展,以及行业集约化进程的持续推进,我国检验检测行业的长期发展前景依然广阔,未来有望持续保持稳定增长。

随着我国经济的持续发展,“质量地基”正一层一层垒扎实。只不过,行业将不再是遍地开花的同涨同跌,而是成为“有技术门槛的往上走、没差异化的继续卷”的清晰分野。

扫码进 “材料领域交流群”

| 版权:本文部分素材源自网络,版权归原作者所有,观点代表作者本人,不代表本号立场

| 转载:须本号授权,请留言联系主编

| 来源:仪器信息网

| 责编:小谱君

点击在看,一起成长↓↓