执行摘要

2025 年作为 “十四五” 收官之年,城轨铁路行业宏观基本面稳健向好,铁路客货运量、基建投资均创历史新高,为行业提供坚实政策与需求支撑。全年行业呈现全年业绩稳增、四季度阶段性承压、龙头高度集中、估值偏低安全、财务整体稳健、个股分化极致的运行特征。

截至 2025Q4,行业拥有 35 家上市公司,总市值 4071.19 亿元,寡头垄断格局显著,前 20% 企业营收、利润占比均超 92%。财务端,全年营收 4057.16 亿元(同比 + 8.48%)、扣非净利润 213.44 亿元(同比 + 7.13%),主业盈利贡献扎实;四季度受结算节奏放缓影响,营收、利润短期承压。估值处于历史低位,市净率 2.59 倍,安全边际充足,具备修复空间。

资产负债端,行业资产规模 9246.35 亿元,资产负债率 55.86%,呈现高应收、高存货、经营性负债主导的结构特征,现金储备偏弱、流动性依赖账期管理,2025Q4 负债规模边际回落,行业进入降杠杆、优结构阶段。

展望后续,铁路智慧化升级、设备更新改造、城轨扩容延伸需求持续释放,行业基本盘稳固,龙头集中趋势强化,有望迎来业绩稳健增长 + 估值修复双重行情,细分优质成长标的将受益于结构性升级机遇。

(图片来源:freepik AI生成)

正文

一、宏观分析

2025年作为“十四五”规划收官之年,国内铁路与城轨行业整体呈现基建投资稳健托底、客货运需求双线回暖、行业运行安全有序、产业规模稳步扩容的良好发展态势,为沪深A股城轨铁路行业上市公司的经营发展提供了宏观基本面支撑。根据国家铁路局《2025年铁道统计公报》核心数据,全年铁路运输核心指标再创历史新高,全国铁路旅客发送量完成46.01亿人,同比增长6.7%,客运周转量稳步提升,居民出行需求持续修复,带动城轨交通运营、维保及配套设备需求持续释放;货运端韧性凸显,全国铁路货运总发送量完成52.77亿吨,同比增长2.0%,实现连续多年稳步增长,大宗商品运输、多式联运业务稳健发展,持续利好铁路货运装备、轨道配套设备需求。

(图表来源:国铁局)

建设端,全国铁路基建投资科学有序推进,路网规模持续扩张、路网密度不断提升,城轨新建线路、既有线路更新改造、智慧铁路升级项目持续落地,行业增量空间充足。全国铁路固定资产投资完成9015 亿元,投产新线3109 公里,其中高速铁路2862 公里、占比超90%,建设重心继续向高附加值、高运营效率的高铁领域倾斜,为行业提供了更广阔的增长空间。

整体来看,全年行业宏观基本面稳健向好,但受年末项目结算节奏放缓、订单阶段性落地节奏波动影响,行业上市公司呈现全年业绩稳健增长、四季度营收利润阶段性承压的分化特征,与宏观行业运行节奏高度匹配。

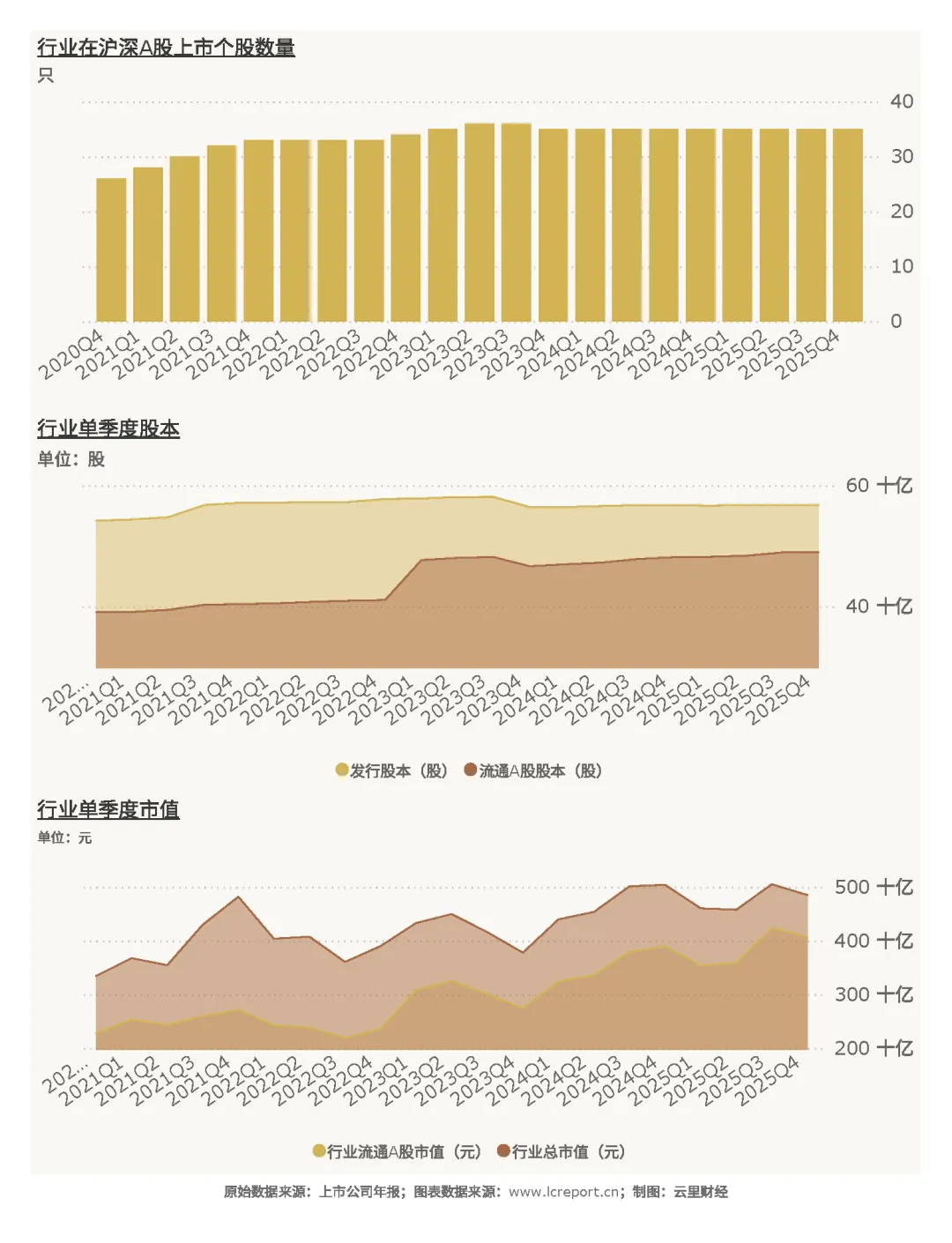

二、行业[1]上市公司数量、股本与市值

截至2025年Q4季度,沪深A股城轨铁路行业[2]存量上市公司[3]共35家,覆盖轨道整车制造、核心零部件、信号控制系统、轨道工程、运维服务等全产业链环节,行业标的体系完善。截至报告期末,行业流通A股股本达489.30亿股,流通市值4071.19亿元,行业整体资本体量稳定。

以2021Q1-2025Q4季度五年完整周期来看,行业资本规模持续扩容,成长性凸显。周期内行业总发行股本增长4.83%,总市值增幅达45.04%;流通A股股本大幅增长25.31%,流通A股市值同比增幅78.98%,市值增速显著跑赢股本增速,反映出市场长期看好城轨铁路基建托底、更新升级的长期逻辑,行业整体估值与资产价值持续提升。

五年周期内,城轨铁路行业共完成13起股权融资,累计募资金额为148亿元。

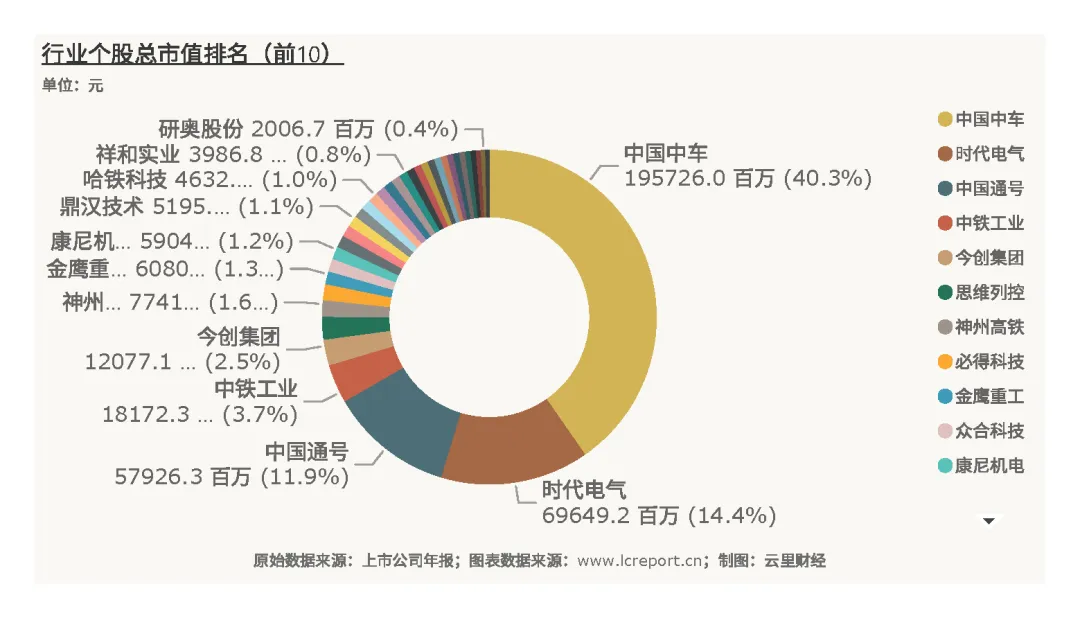

行业市值格局分化、龙头垄断特征显著。截至2025Q4季度,行业总市值龙头为中国中车(601766),总市值为1957.26亿元,占据行业半壁江山;行业市值最小标的为朗进科技(300594),总市值仅18.02亿元。

三、行业估值

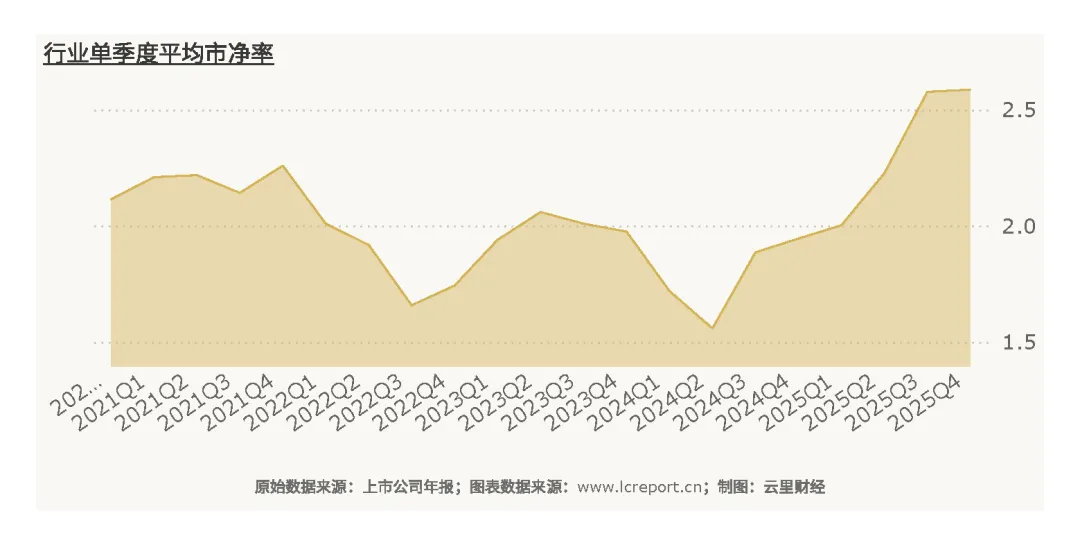

2025年Q4季度城轨铁路行业整体估值处于历史合理偏低区间,安全边际充足。报告期行业整体市净率[4]为2.59倍,显著低于历史平均市净率3.52倍,远低于历史最高市净率10.11倍。我们认为资本市场对该行业的整体估值尚未充分反映行业稳健的基本面与政策托底价值,或存在估值修复空间。

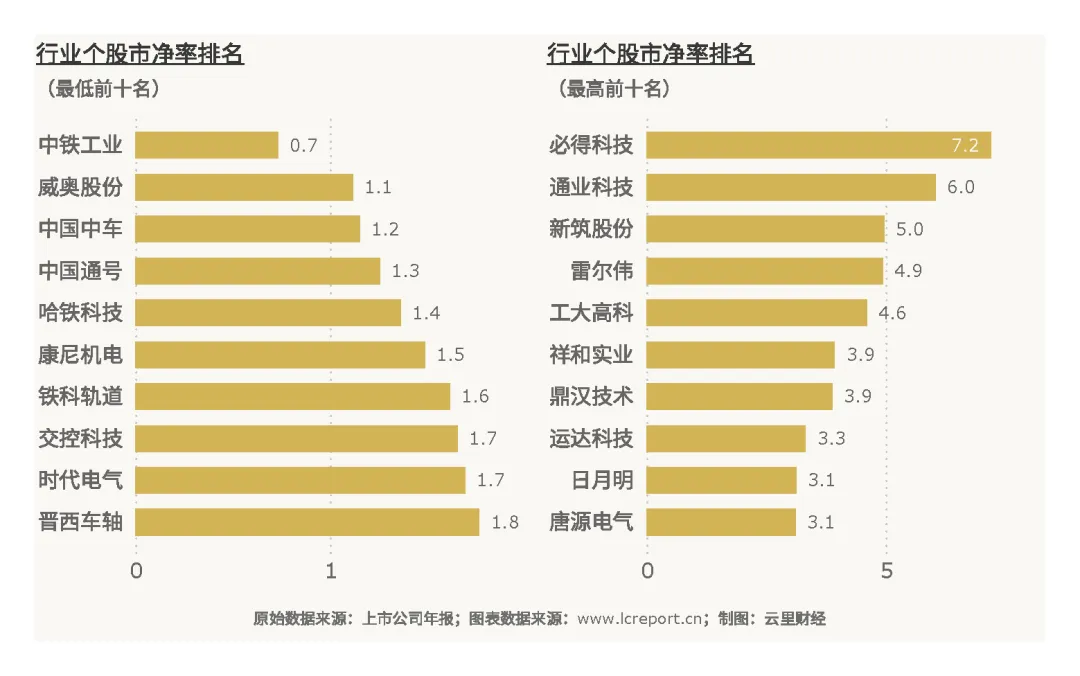

行业内部估值分化明显,两极格局清晰。当季行业共有1只破净股[5],扣除市净率为负的亏损标的后,中铁工业(600528)为行业估值底部标的,市净率仅0.73倍,存在明显估值折价;而必得科技(605298)凭借细分赛道成长优势,当季市净率达7.19倍,享受显著成长溢价。整体来看,行业呈现稳健龙头估值合理、尾部标的深度破净、优质成长标的溢价显著的估值特征。

四、行业盈利能力

(一)营业收入

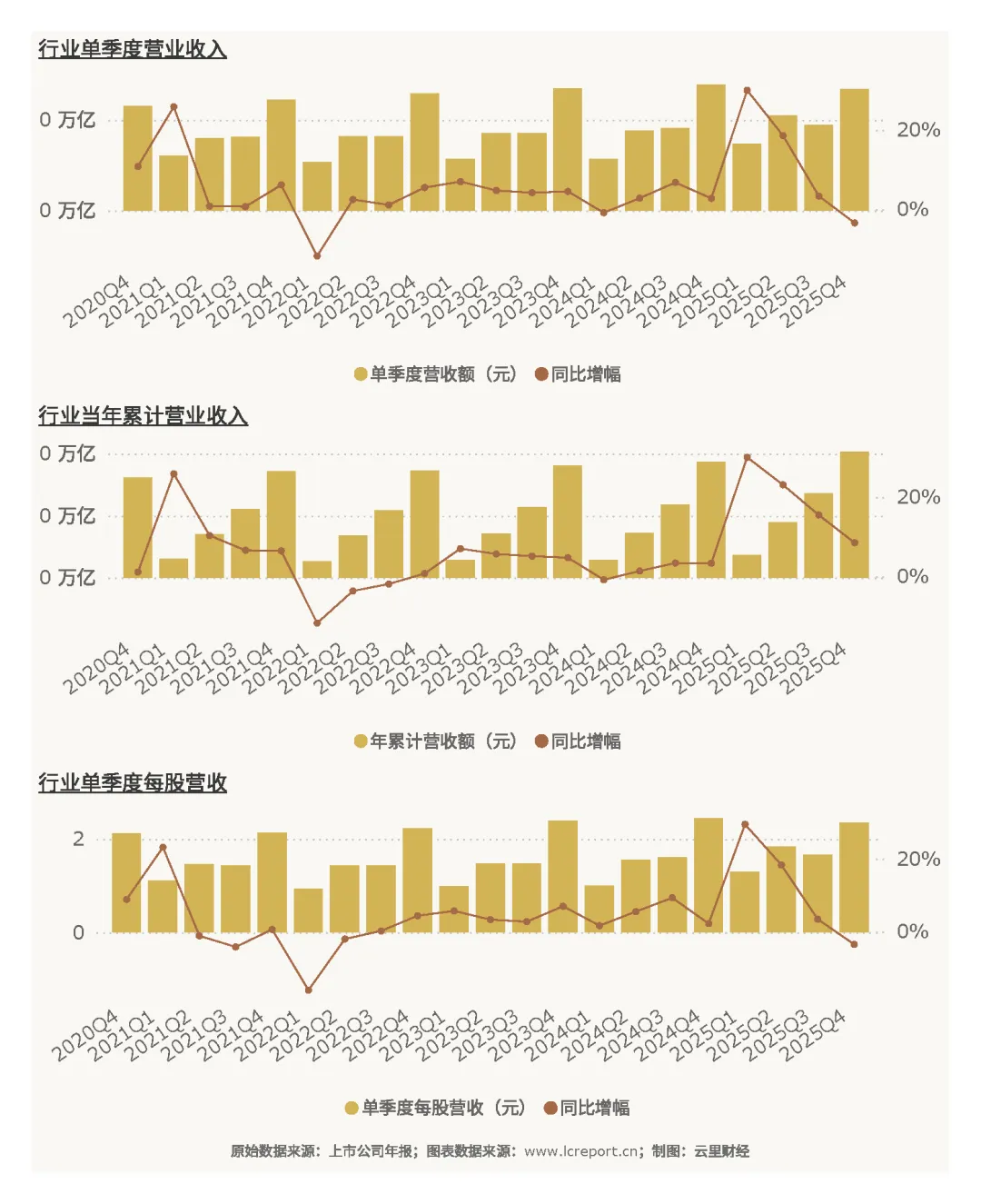

2025年城轨铁路行业营收呈现全年稳健增长、单季小幅回落的周期特征,贴合基建行业年末结算波动规律。2025Q4季度行业单季实现营业收入1336.04亿元,同比下降3.42%,单季营收小幅承压,主要系年末项目结算节奏放缓、新增订单落地滞后所致;2025年前四季度行业累计营收达4057.16亿元,同比增长8.48%,全年维持稳健正增长,充分体现行业基建托底的强韧性。当季行业每股营业收入2.35元,同比下降3.49%,单季单位股本创收能力略有回落。

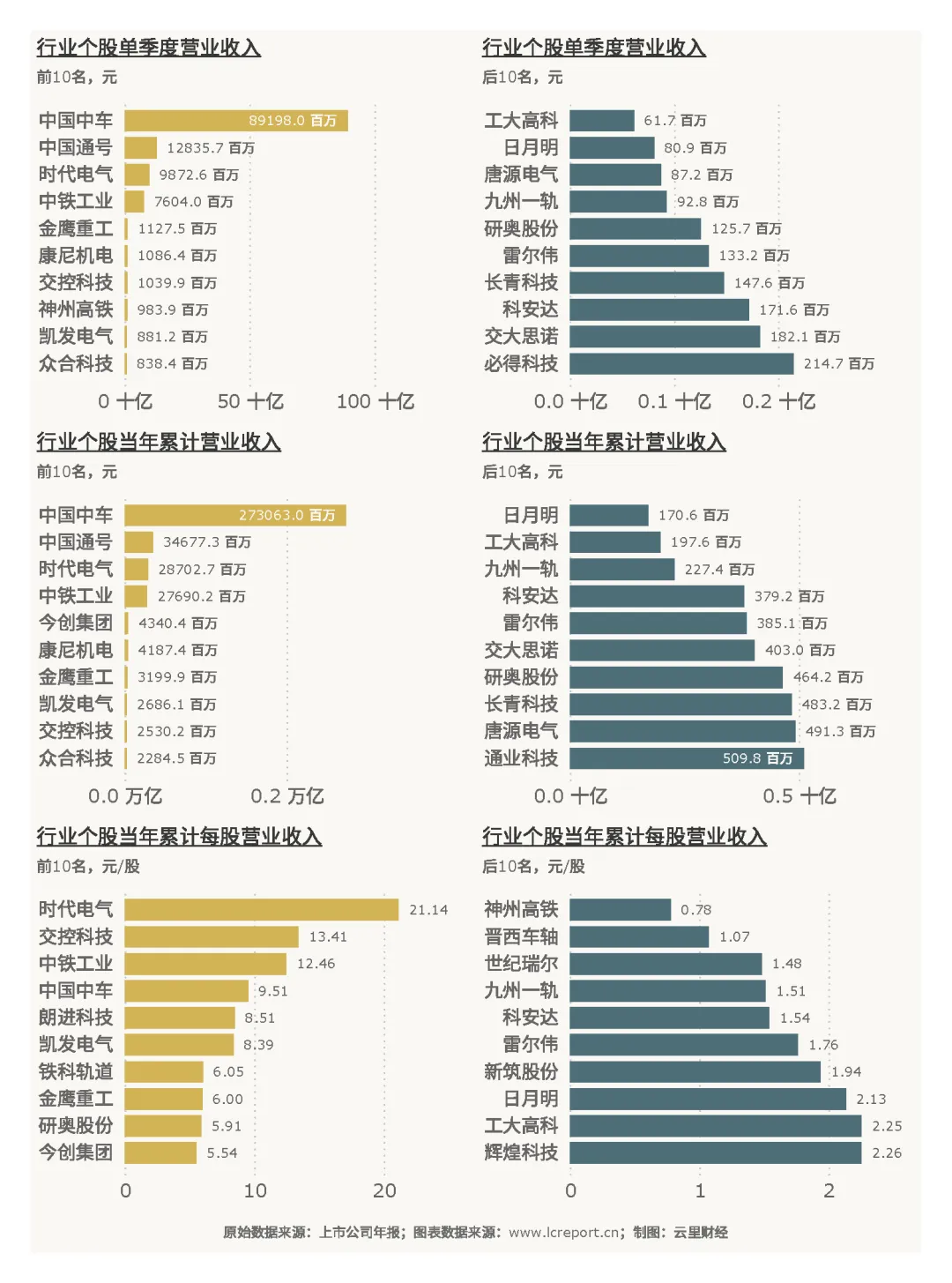

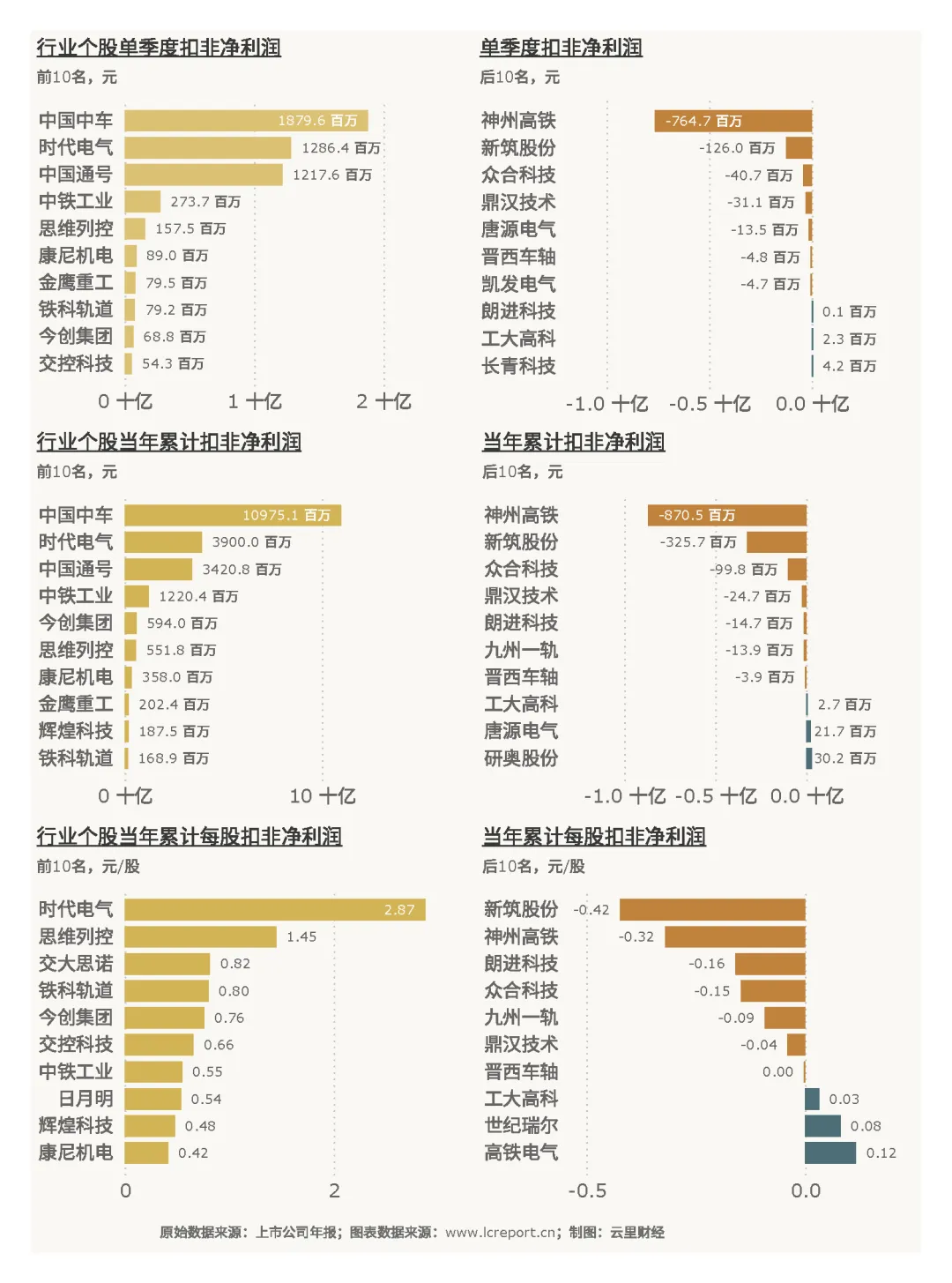

行业个股营收体量差距极致分化,头部集中效应显著。单季度维度,中国中车(601766)以891.98亿元营收稳居行业第一,工大高科(688367)单季营收仅0.62亿元,行业单季平均营收38.17亿元;全年累计维度,中国中车累计营收2730.63亿元,日月明(300906)累计营收仅1.71亿元,龙头与尾部标的体量差距悬殊。单季每股营收维度,时代电气(688187)以7.27元/股领跑行业,晋西车轴(600495)仅0.35元/股,个股经营效率分层明显。

(二)扣非净利润

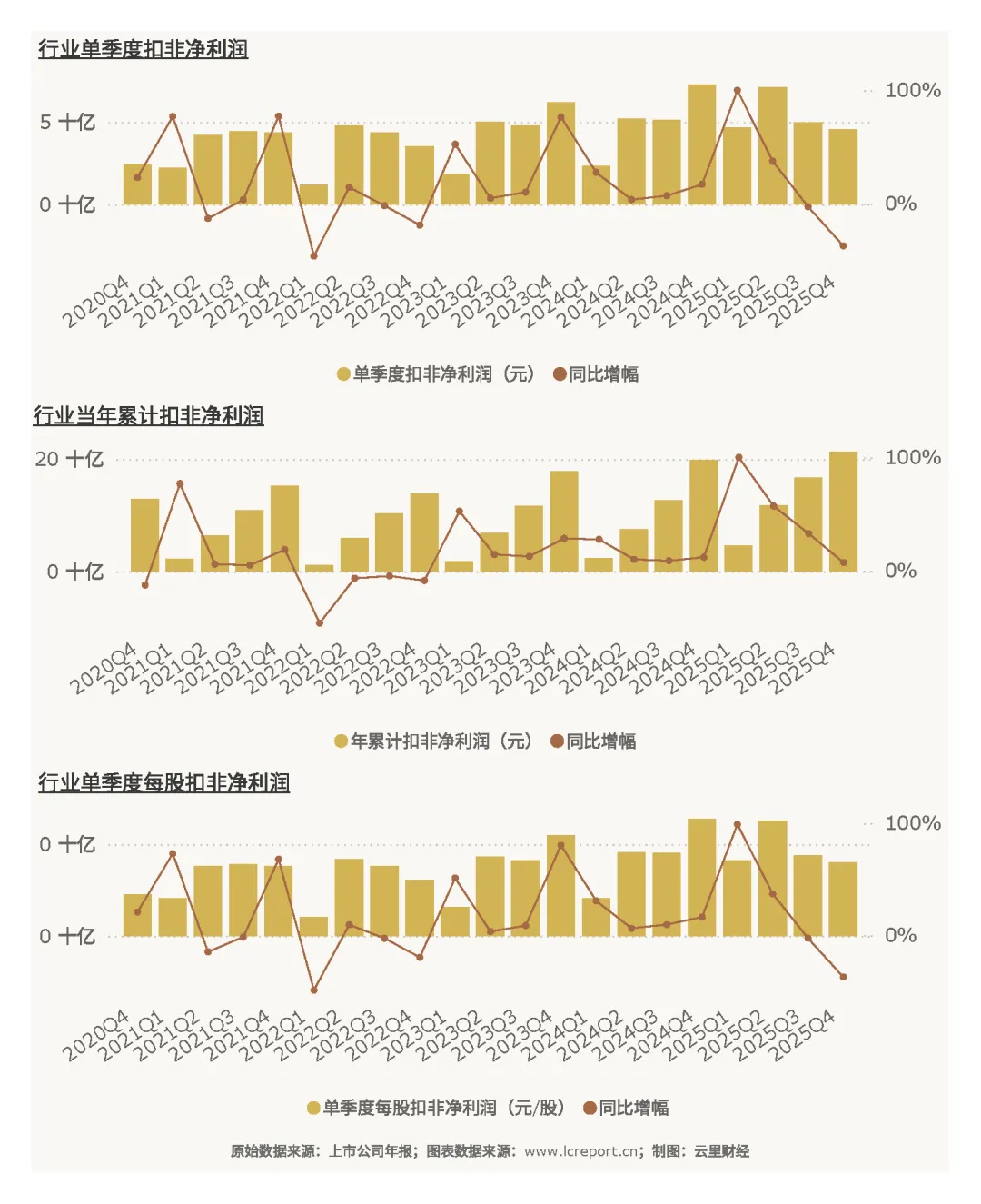

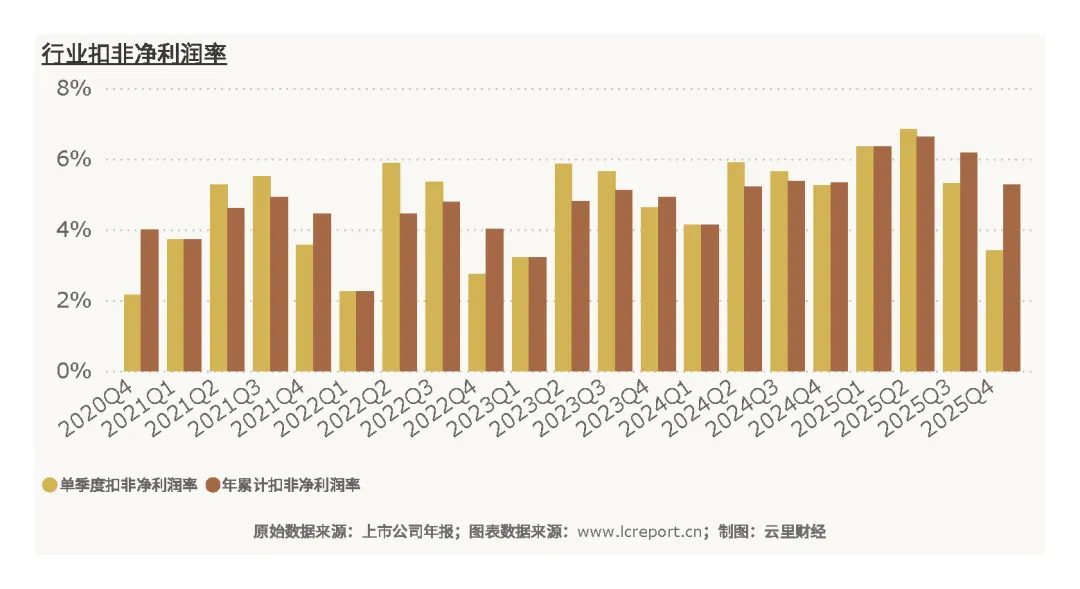

盈利端走势与营收高度匹配,呈现全年稳增、单季大幅承压的特征。2025Q4季度行业单季实现扣非净利润45.58亿元,同比大幅下降37.29%,单季盈利短期明显走弱;2025全年行业累计扣非净利润213.44亿元,同比增长7.13%,全年盈利保持稳健增长,行业基本盘稳固。当季行业每股扣非净利润0.0803元,同比下降37.31%,单季股东盈利回报能力阶段性弱化。

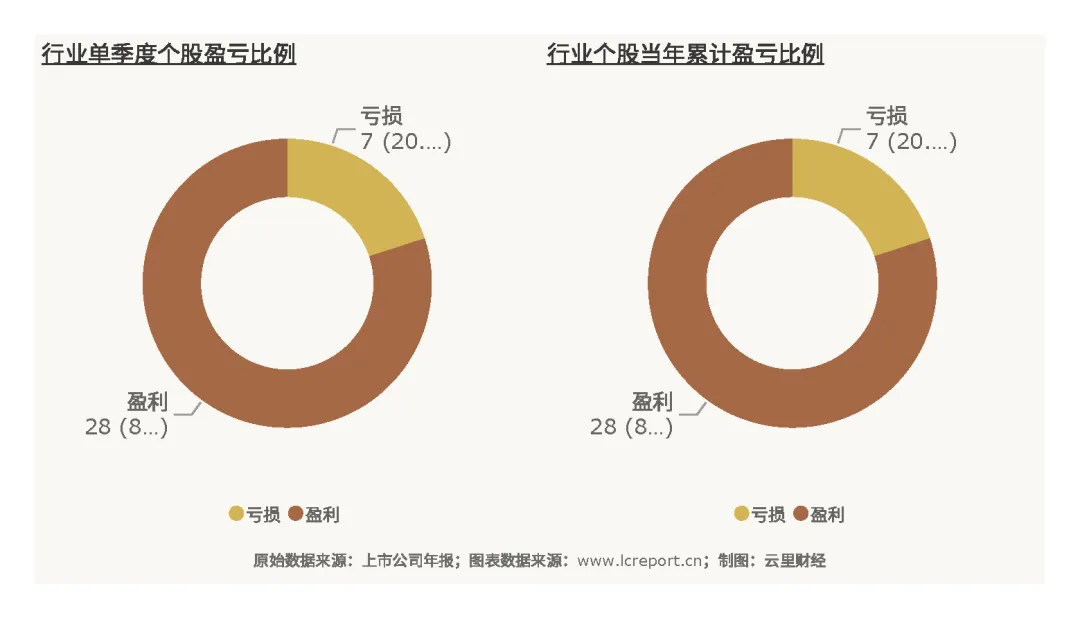

盈利覆盖层面,2025Q4季度暨全年行业35家上市公司中28家实现盈利,整体盈利覆盖率达80%,行业整体盈利基本面稳定,但尾部企业亏损压力突出。

个股盈利分化显著,单季维度,中国中车单季扣非净利润18.80亿元,为行业核心盈利支柱,神州高铁(000008)亏损7.65亿元,行业单季平均扣非净利润1.30亿元;全年维度,中国中车累计扣非净利润109.75亿元,包揽行业过半利润,神州高铁全年亏损8.70亿元。每股盈利层面,时代电气全年每股扣非净利润2.87元/股,盈利质量优异,新筑股份全年每股扣非净利润-0.42元/股,持续亏损。

(三)盈利质量

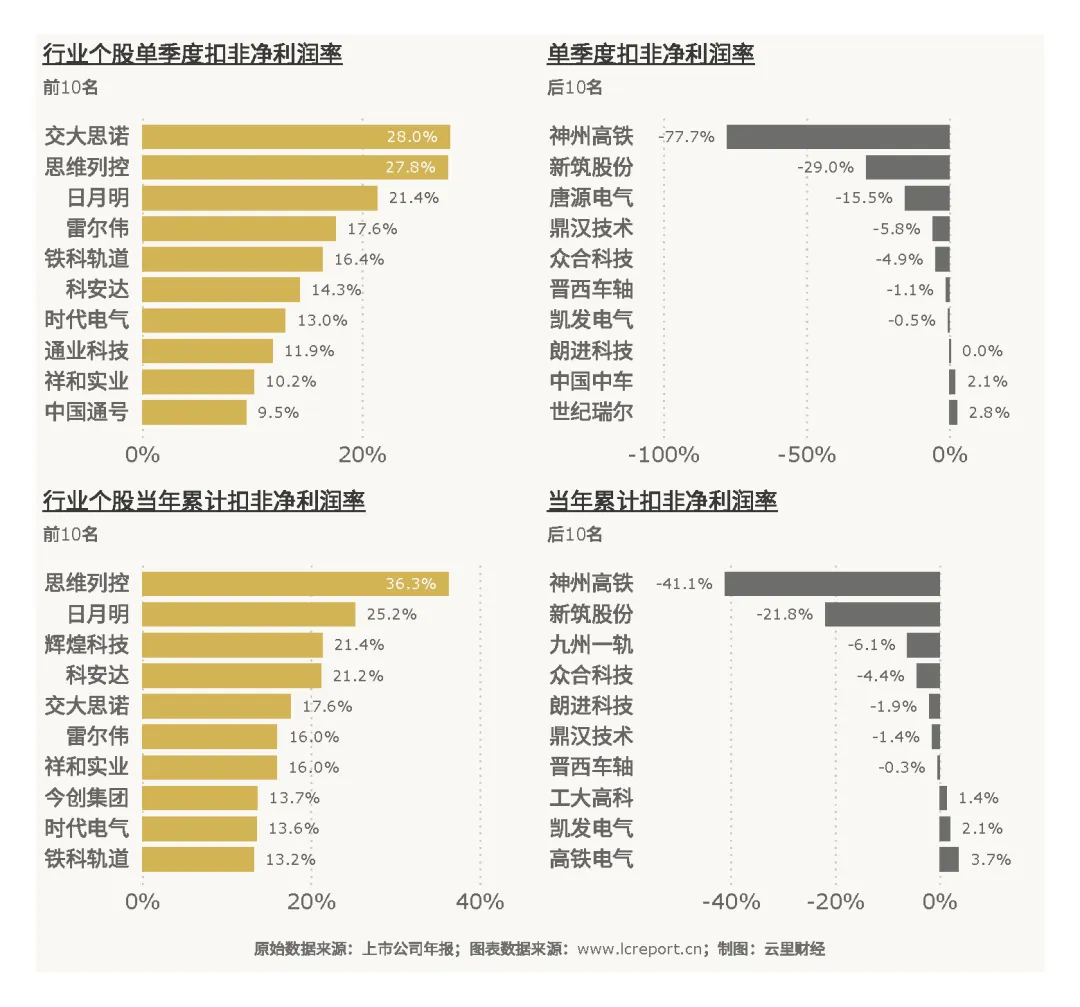

2025年城轨铁路行业盈利质量分层显著,头部标的盈利优质稳定,尾部标的亏损拖累整体水平。2025Q4季度行业平均扣非净利润率3.41%,2025全年累计扣非净利润率5.26%,行业整体维持正向净利率,盈利具备基本保障。

个股盈利质量差距极大,当季交大思诺(300851)扣非净利润率高达27.99%,细分赛道高附加值优势凸显;而神州高铁扣非净利润率低至-77.7%,主业经营大幅亏损,盈利质量两极分化格局显著。

(四)主营业务盈利能力

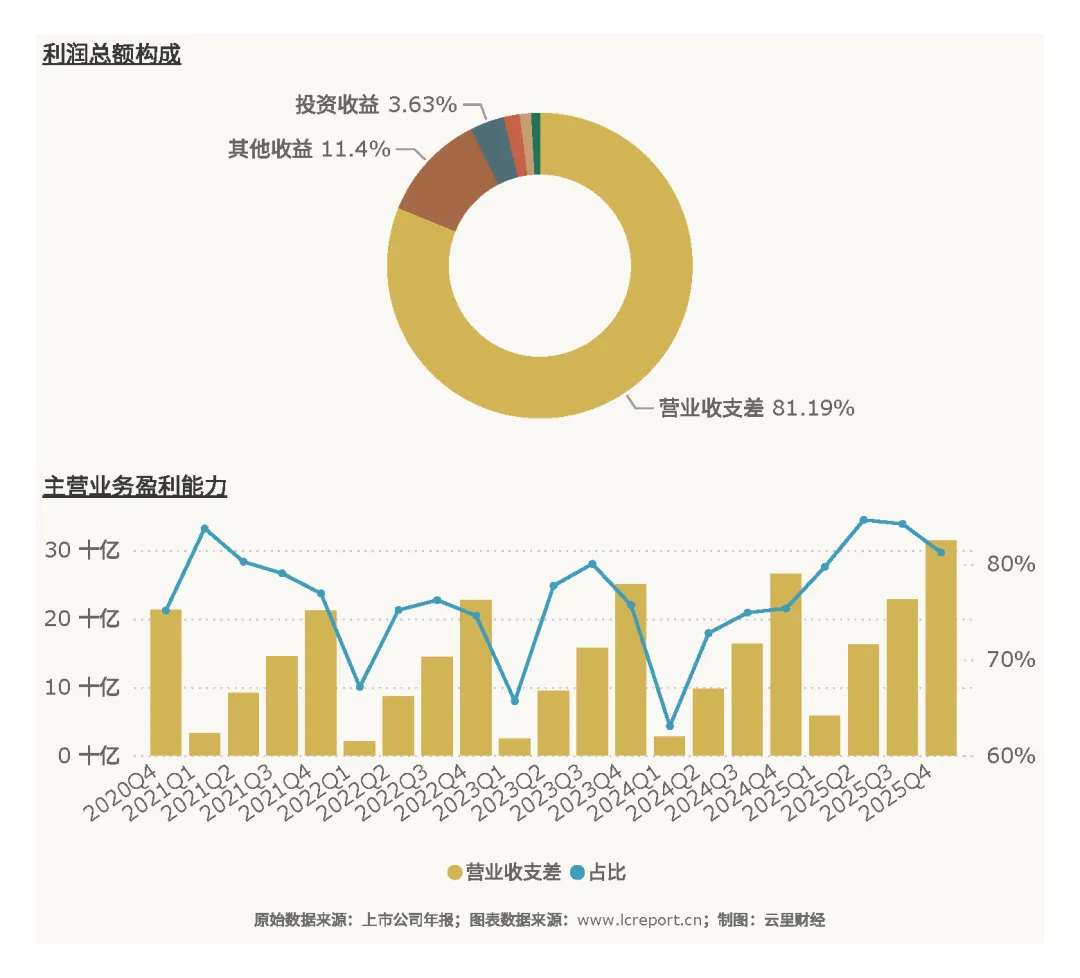

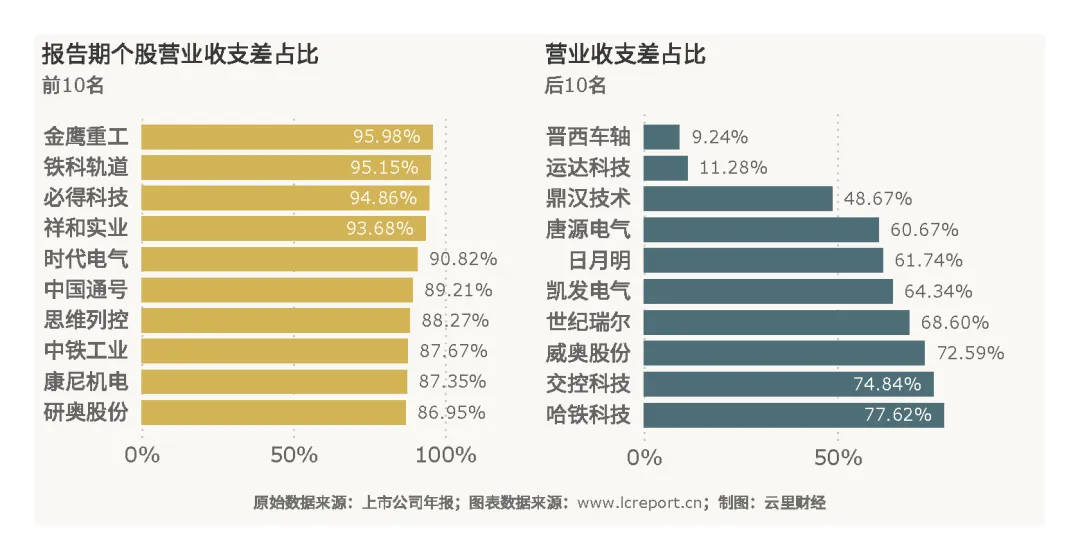

从核心主业盈利来看,行业利润高度依托主营业务,主业创收为行业盈利核心支撑。2025Q4季度行业实现营业收支差[6]313.80亿元,同比增长18.22%,逆势实现正增长,且占行业全年利润总额比例达81.19%,印证行业盈利具备扎实的主业支撑,非经常性收益扰动较小,盈利真实性较强。

个股主业盈利能力差异显著,优劣格局清晰。金鹰重工(301048)主营业务盈利能力行业最优,营业收支差占利润总额比例高达95.98%,盈利完全依托主业,经营质量纯粹;晋西车轴(600495)主业贡献偏弱,营业收支差占比仅9.24%,盈利依赖非主营收益;神州高铁主业持续疲软,营业收支差为负值,主营业务陷入亏损,核心经营能力存在明显短板。

(五)行业集中度

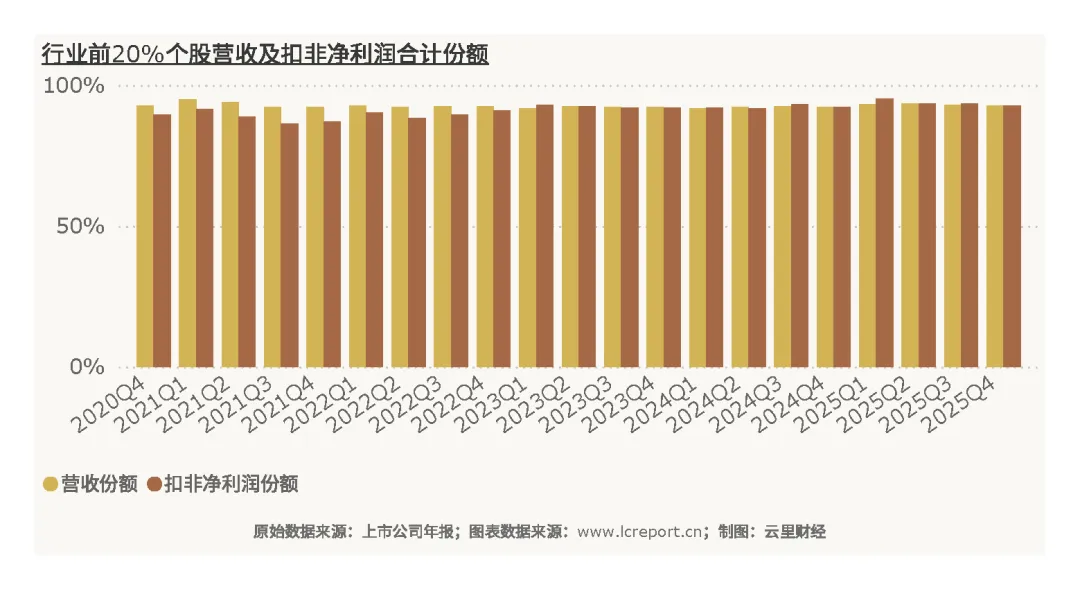

城轨铁路行业呈现极致的寡头垄断格局,行业资源、订单、利润高度向头部企业集中。2025Q4季度以全年累计营收为统计口径,行业前20%上市公司营收份额占比高达92.64%;以全年累计扣非净利润为口径,前20%上市公司利润份额占比达92.61%。头部企业凭借技术壁垒、资质优势、规模优势与供应链话语权,垄断行业绝大部分营收与利润,中小尾部企业市场空间狭窄,行业马太效应持续强化。

(六)个股成长性

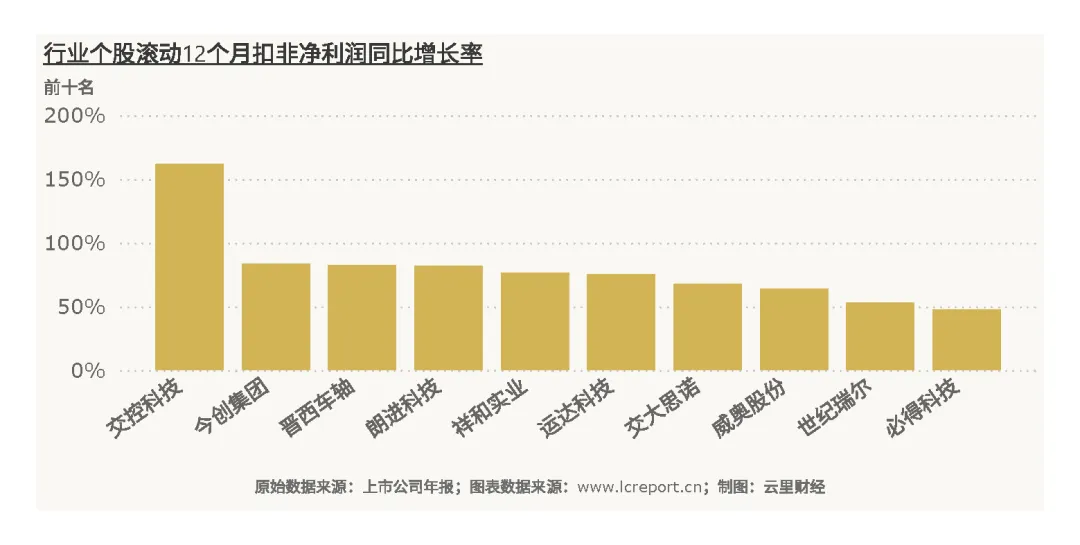

行业个股成长性极度分化,成长龙头弹性突出,尾部标的持续低迷。短期成长性维度,扣除基数为负的标的后,交控科技(688015)滚动12个月扣非净利润同比增速达161.63%,成长弹性行业领先;九州一轨(688485)成长性最弱,增速为-324.98%,业绩大幅下滑。

长期维度来看,五年复合增速口径下,威奥股份(605001)以176.04%的复合增速领跑行业,长期成长潜力充足;工大高科(688367)五年复合增速为-49.11%,长期经营成长性持续弱化。

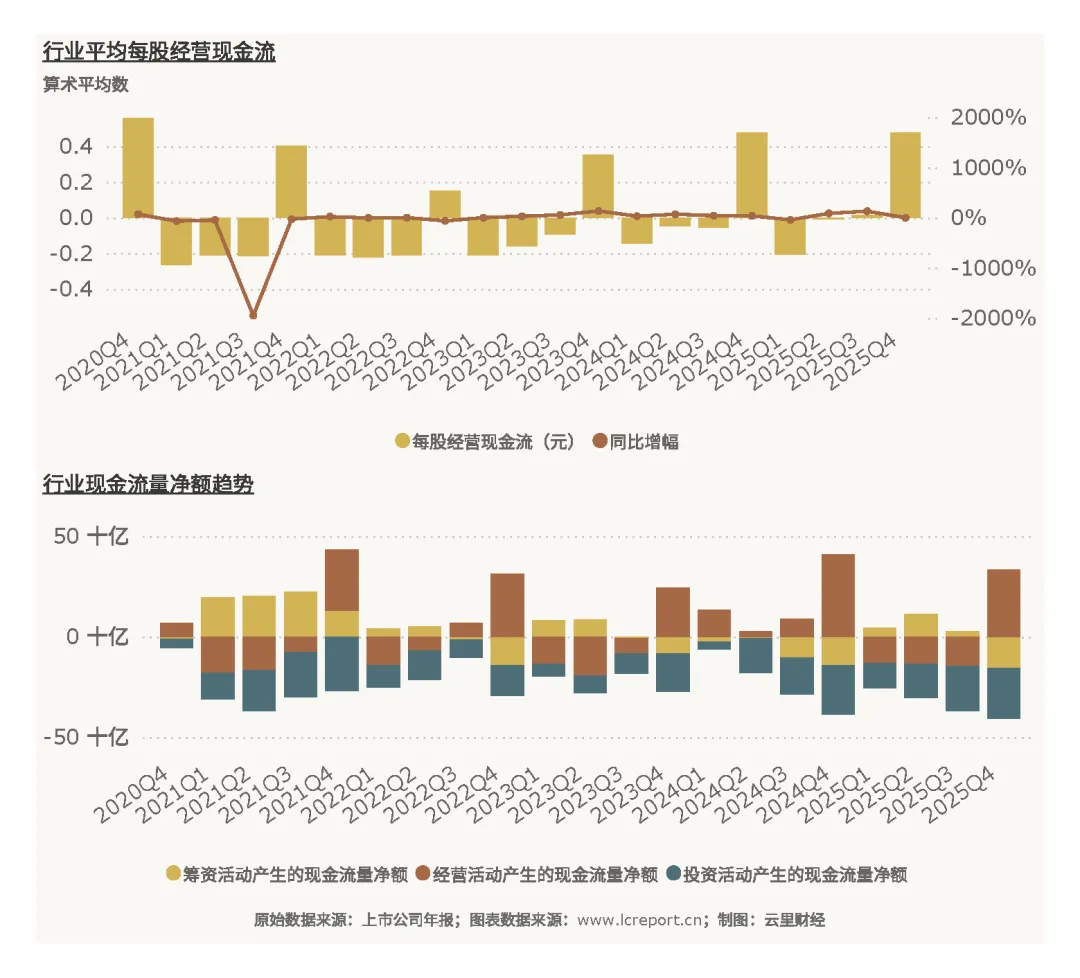

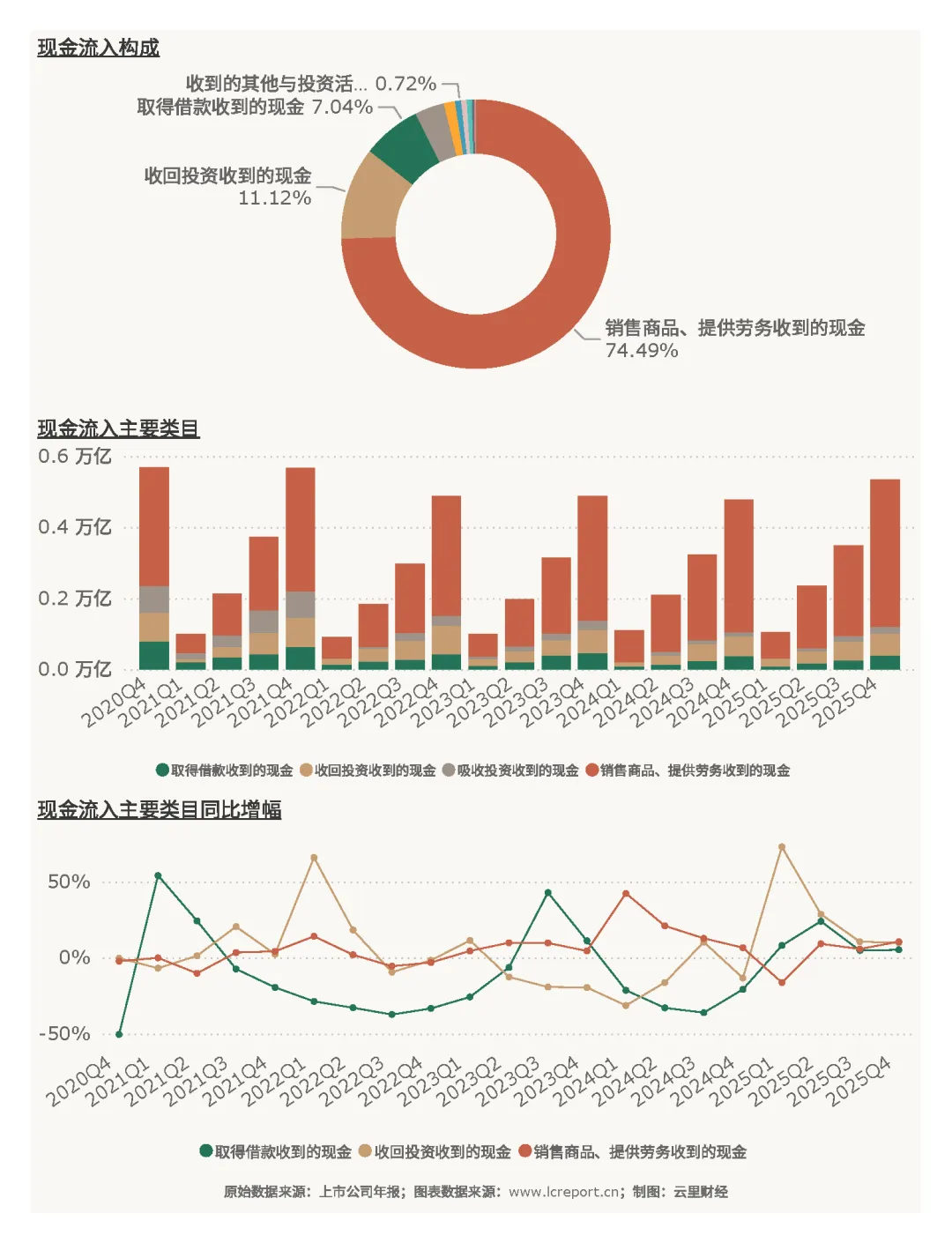

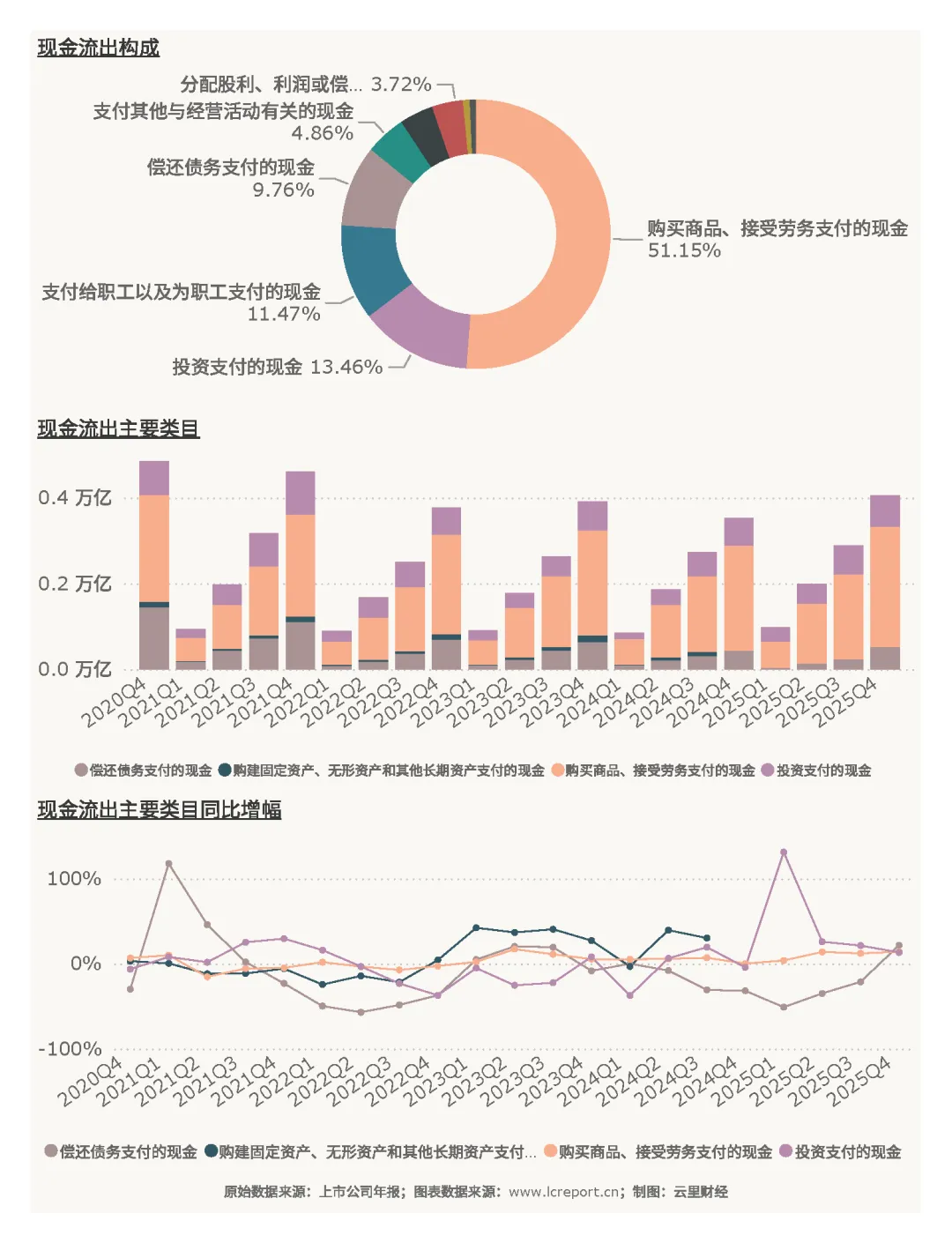

五、行业现金流

2025Q4季度城轨铁路行业整体现金流表现稳健,内生造血能力平稳,贴合基建装备制造行业回款周期特征。报告期行业平均每股经营现金流0.48元,维持正向区间,保障行业日常经营与资金周转稳定。

现金流入端,行业资金来源以经营性回款为核心,结构稳健。销售商品、提供劳务回款为主要流入项,依托全年稳定的项目交付与业务落地,经营回款规模充足,为行业现金流提供核心支撑;同时叠加少量投资回款与配套融资流入,资金来源多元稳定,无单一资金依赖风险。

现金流出端,行业资金支出聚焦主业经营与产业布局,支出结构合理有序。核心支出集中于原材料采购、项目施工结算、员工薪酬等经营性支出,保障业务持续周转;同时存在适度的产业投资与技术升级支出,贴合行业更新改造、智慧化升级的发展趋势,无盲目扩张、低效投入等问题,资金利用效率整体平稳。

六、资产与负债

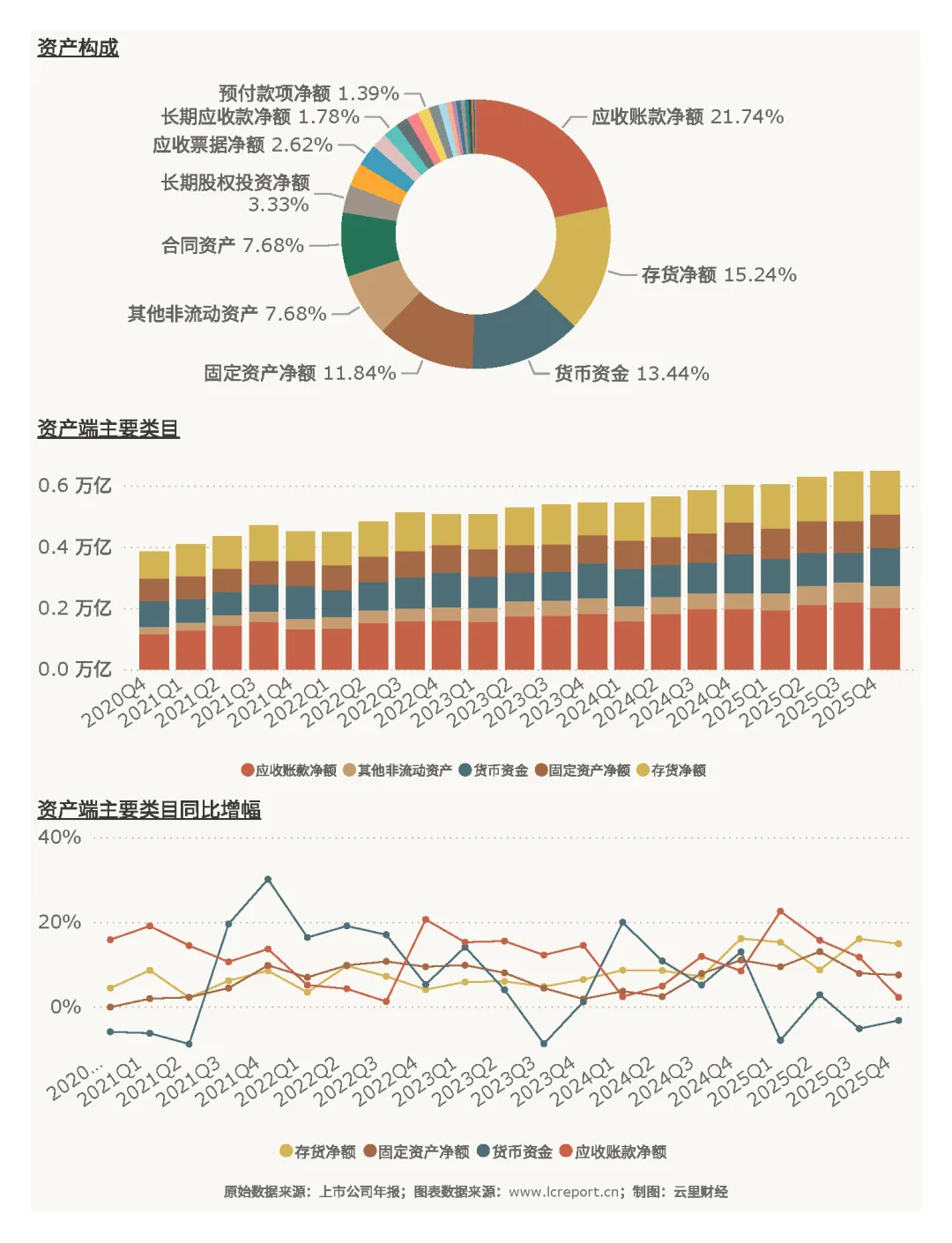

(一)资产端

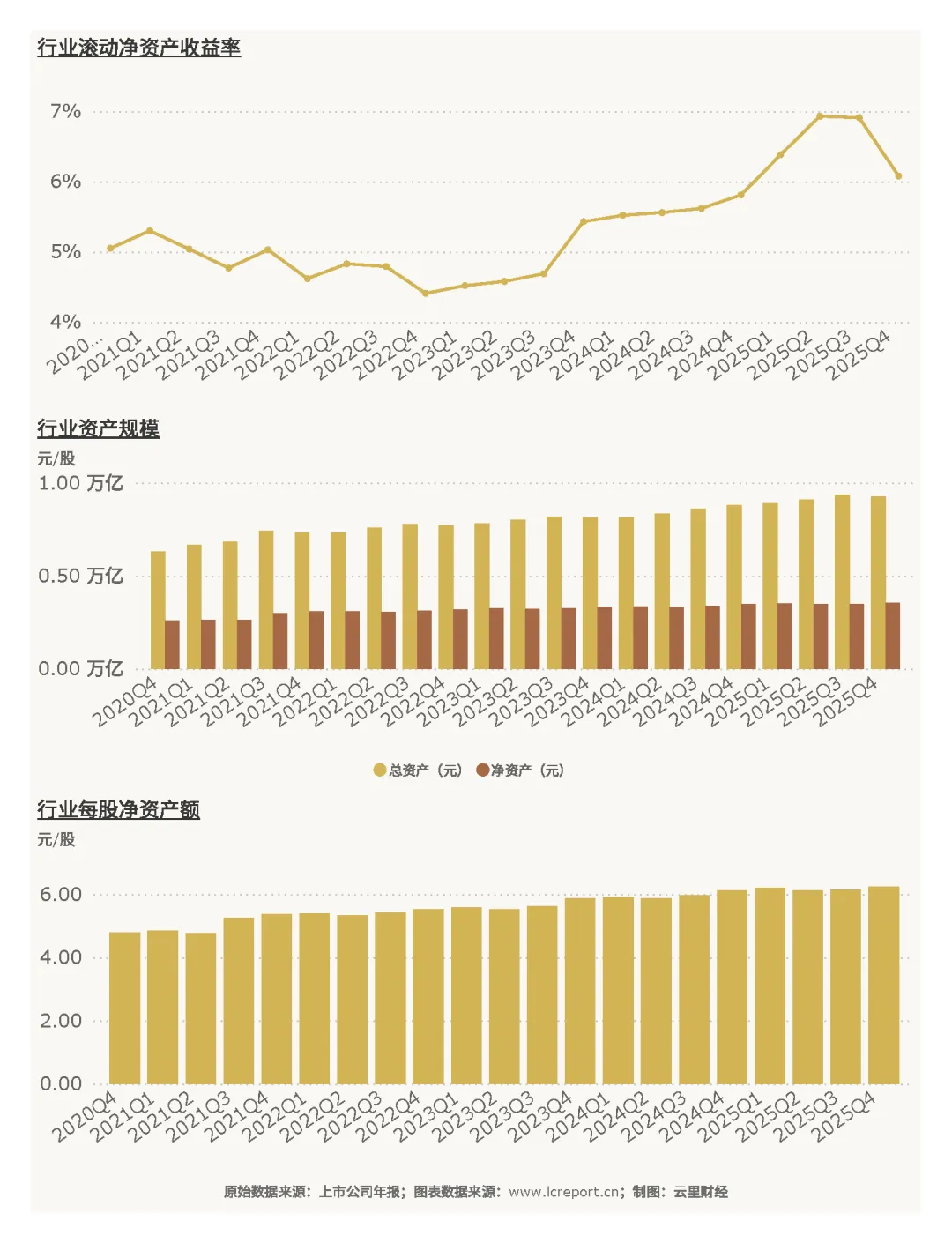

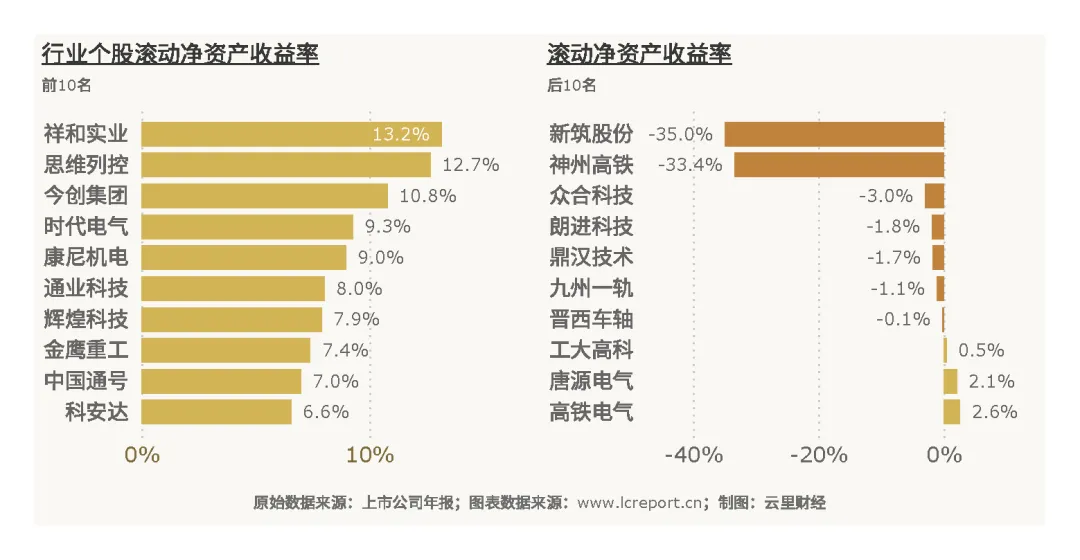

2025Q4季度城轨铁路行业资产体量庞大,资产规模稳步扩容,整体资产储备充足。报告期末行业总资产达9246.35亿元,净资产3541.30亿元,净资产同比增长1.60%,股东权益持续增厚;行业每股净资产6.24元,滚动净资产收益率6.08%,整体资产盈利效率稳健,重资产行业属性下实现稳定的资产回报。

行业资产结构呈现高应收、高存货、重运营、弱现金的特征:应收账款净额占比 21.74%,为第一大资产,直接反映了项目按进度结算、政府付款周期长的行业特性;存货(15.24%)与固定资产(11.84%)占比紧随其后,而货币资金仅占 13.44%,结合此前高企的经营性负债,显示行业现金储备偏弱,流动性高度依赖上下游账期管理。

个股资产收益能力分层明显,祥和实业(603500)滚动净资产收益率达13.17%,资产盈利转化效率优异;新筑股份(002480)和神州高铁滚动净资产收益率为-35%和-33.4%,显示资产减值、经营亏损导致资产利用效率大幅恶化,资产质量为行业最差。

(二)负债端

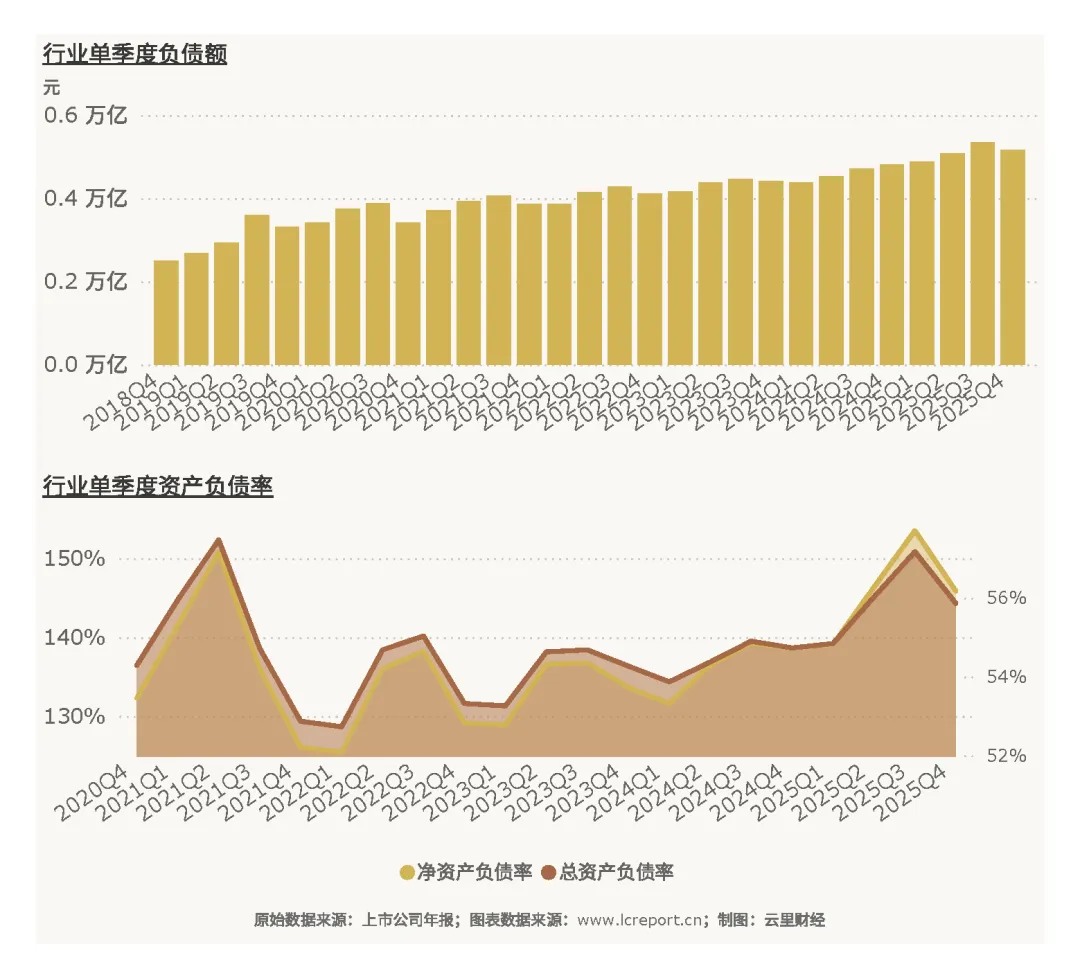

报告期末城轨铁路行业总负债为5165.39亿元,整体总资产负债率55.86%,呈现出负债规模见顶回落的特点,与行业股本扩张放缓、市值增幅收窄趋势相互印证,显示行业扩张节奏有所放缓。

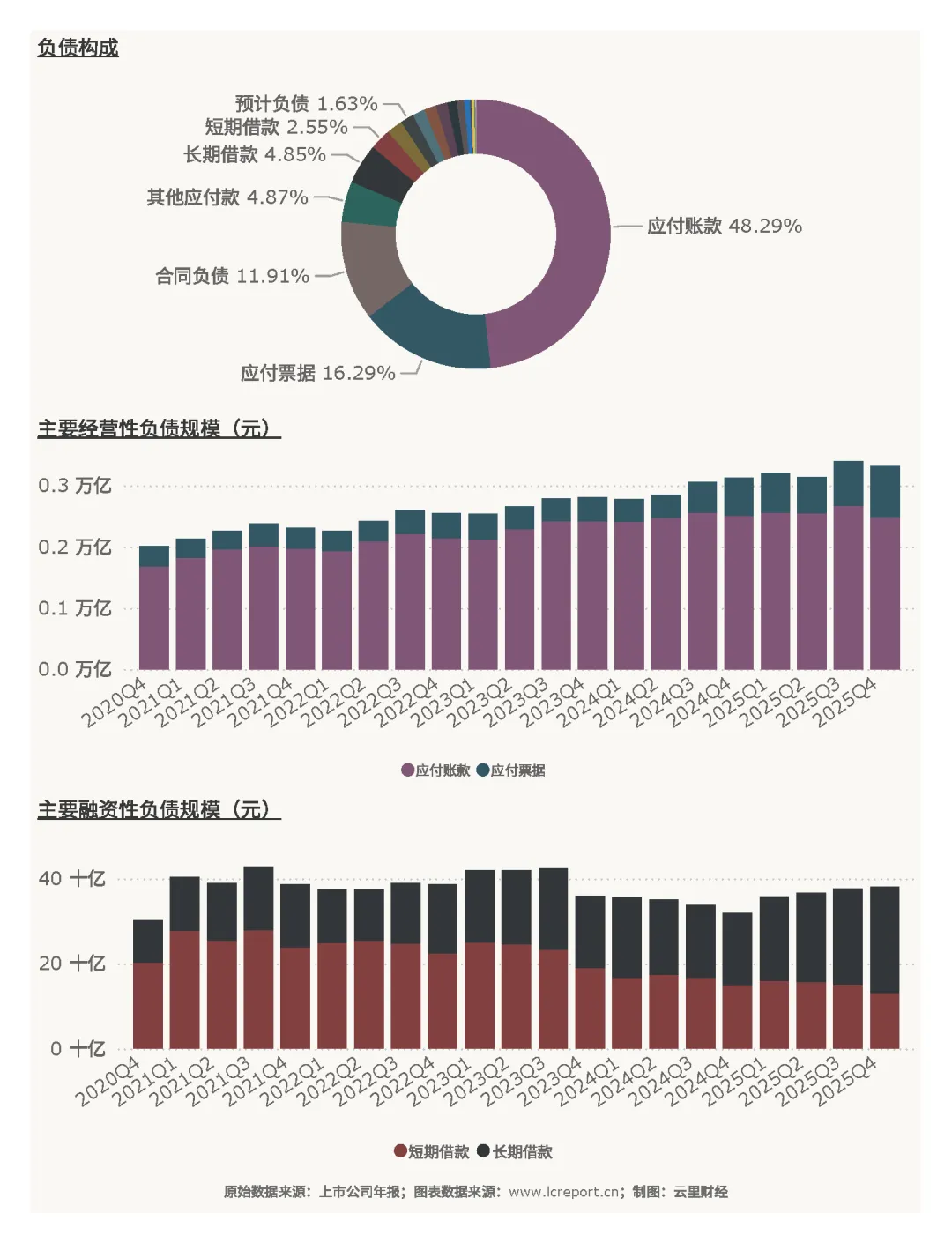

行业负债结构以经营性负债为绝对主体,融资性负债占比偏低且短期化特征明显。从构成看,应付账款占比高达 48.29%,应付票据占比 16.29%,两者合计超六成,叠加合同负债 11.91%,经营性负债合计占比近八成,反映出行业债务主要来自产业链上下游资金往来,是城轨项目 “先施工、后结算” 模式的直接体现,也意味着行业对上游供应商账期占用能力较强,但同时也隐含着供应链资金链压力。

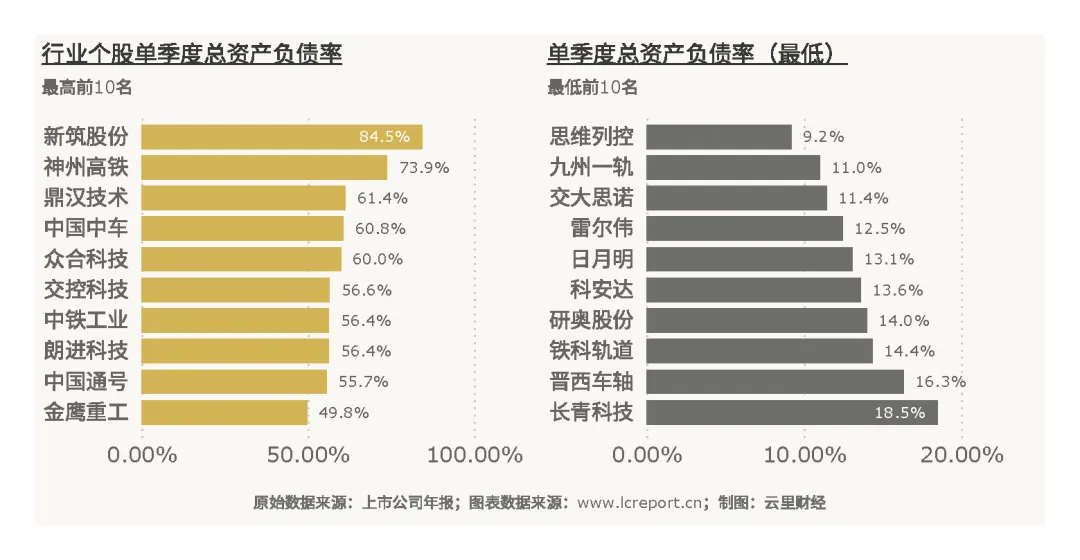

新筑股份(002480)总资产负债率高达84.46%,负债压力极大,财务杠杆偏高,偿债风险突出;思维列控(603508)负债率仅9.20%,财务结构极度健康,资金充裕、无偿债压力。整体来看,行业龙头企业负债结构合理、财务稳健,中小尾部企业杠杆偏高、财务压力显著。

七、行业复盘总结

综合2025年宏观基本面与行业全维度财务数据来看,2025年城轨铁路行业整体呈现宏观基本面稳健向好、全年业绩稳增、单季阶段性承压、龙头高度集中、估值偏低安全、财务整体稳健、个股分化极致的年度运行特征。从宏观层面来看,2025年铁路客货运量稳步增长、基建投资有序落地、行业安全高质量发展持续推进,为产业链上市公司提供了坚实的政策与需求支撑,行业长期发展逻辑稳固。

经营层面,行业依托基建托底优势,全年营收、利润实现稳健正增长,主业盈利贡献突出,盈利真实性与稳定性较强,现金流平稳健康,资产负债整体可控,展现出强抗周期的行业属性。行业格局上,极致寡头垄断特征凸显,头部企业包揽行业绝大部分营收与利润,凭借技术、规模、资质壁垒持续巩固优势,中小个股在主赛道上几无竞争优势,而细分赛道有望跑出优质成长标的。

估值层面,行业整体处于历史偏低区间,安全边际充足,尚未充分兑现行业稳健的基本面与政策红利,具备估值修复潜力。展望后续,随着国内铁路智慧化升级、既有设备更新改造、城轨线路扩容延伸等需求持续释放,行业基本盘将持续稳固,龙头集中趋势将进一步强化,行业有望迎来业绩稳健增长与估值修复的双重行情,细分优质成长标的也将持续受益于行业结构性升级机遇。

备注

1、按证监会三级行业分类;

2、以中证四级行业分类作为板块分类标准;

3、指在沪深A股证券交易市场上市且在报告期正常发布业绩的公司;

4、以最新财季的盈利数据计算,剔除了市净率大于100倍和小于-100倍的个股,以及ST或退市股;

5、指市净率低于1的个股;

6、营业收支差=营业总收入-营业总成本,反映主营业务盈利能力。

[END]

阅读更多>>

集成电路设计 | 半导体材料 | 航空运输 | 黄金 | 煤炭 | 火电 | 光伏设备 | 面板

免责声明

LegalDisclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本公众号所有提到的证券代码或证券名称,均由计算机算法得出的结果。本公众号所有文章内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。